Visão Geral do Mercado

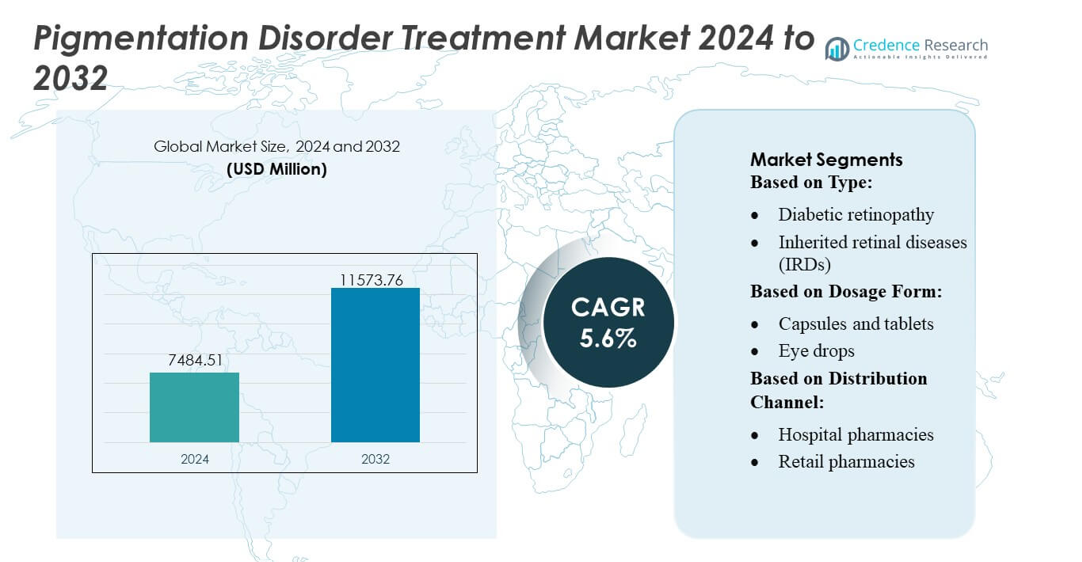

O tamanho do Mercado de Tratamento de Distúrbios de Pigmentação foi avaliado em USD 7484,51 milhões em 2024 e espera-se que atinja USD 11573,76 milhões até 2032, com um CAGR de 5,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Tratamento de Distúrbios de Pigmentação 2024 |

USD 7484,51 milhões |

| Mercado de Tratamento de Distúrbios de Pigmentação, CAGR |

5,6% |

| Tamanho do Mercado de Tratamento de Distúrbios de Pigmentação 2032 |

USD 11573,76 milhões |

O Mercado de Tratamento de Distúrbios de Pigmentação é moldado por uma combinação de fabricantes farmacêuticos globais, inovadores focados em dermatologia e empresas de dispositivos estéticos que continuam a expandir formulações tópicas avançadas, plataformas de laser e protocolos de terapia combinada. Líderes da indústria fortalecem a competitividade por meio de investimentos em ativos inibidores de melanogênese, abordagens baseadas em biológicos e tecnologias digitais de análise de pele que aprimoram a precisão diagnóstica e a personalização do tratamento. O mercado se beneficia de fortes pipelines de inovação, redes de dermatologia em expansão e crescente preferência do consumidor por soluções minimamente invasivas. A América do Norte continua sendo a região líder com uma participação de mercado exata de 40%, apoiada por alta adoção de tratamentos, infraestrutura clínica robusta e integração precoce de tecnologias avançadas de gerenciamento de pigmentação.

Insights de Mercado

- O Mercado de Tratamento de Distúrbios de Pigmentação foi avaliado em USD 7.484,51 milhões em 2024 e projeta-se que atinja USD 11.573,76 milhões até 2032, registrando um CAGR de 5,6% durante o período de previsão.

- O crescimento do mercado é impulsionado pelo aumento dos casos de melasma, vitiligo e hiperpigmentação pós-inflamatória, juntamente com a forte adoção de lasers avançados, dispositivos baseados em energia e agentes tópicos despigmentantes de prescrição.

- Tendências-chave incluem a crescente demanda por protocolos de tratamento personalizados, expansão do uso de ferramentas de análise de pele habilitadas por IA e aumento da adoção de terapias combinadas que integram agentes tópicos com modalidades de laser e fototerapia.

- A paisagem competitiva se intensifica à medida que inovadores farmacêuticos e fabricantes de dispositivos estéticos investem em inibidores de melanogênese, candidatos biológicos e formulações baseadas em nanotecnologia para melhorar a segurança e os resultados a longo prazo.

- A América do Norte detém uma participação de mercado exata de 40%, enquanto a Ásia-Pacífico surge como a região de crescimento mais rápido; agentes tópicos despigmentantes permanecem como o segmento dominante, apoiados por alta preferência do consumidor e ampla disponibilidade OTC.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

O Mercado de Tratamento de Distúrbios de Pigmentação é dominado pela degeneração macular úmida, representando a maior participação devido à sua rápida progressão e à forte adoção clínica de terapias anti-VEGF que reduzem significativamente o risco de perda de visão. Altos volumes de pacientes, requisitos frequentes de dosagem e avanços contínuos em biológicos intravítreos fortalecem sua liderança. A degeneração macular seca segue como o segundo maior segmento, impulsionada pelo aumento da prevalência geriátrica e pelo uso crescente de regimes à base de antioxidantes. O crescimento na retinopatia diabética e no edema macular diabético acelera à medida que a triagem precoce melhora, enquanto doenças retinianas hereditárias e oclusão da veia retiniana representam áreas terapêuticas emergentes apoiadas por inovações em terapia genética.

- Por exemplo, o aptâmero anti-VEGF Macugen (pegaptanibe sódico) da Pfizer demonstrou em um estudo de Fase 3 para edema macular diabético (EMD) que 37% dos pacientes ganharam duas linhas (10 letras) de visão na tabela ETDRS em 54 semanas em comparação com 20% no grupo placebo.

Por Forma de Dosagem

As injeções detêm a maior participação no Mercado de Tratamento de Distúrbios de Pigmentação, apoiadas por seu papel crítico na entrega de anti-VEGF para degeneração macular relacionada à idade úmida e doenças retinianas diabéticas. Sua precisão terapêutica superior, eficácia sustentada e preferência dos médicos pela administração intravítrea reforçam a liderança de mercado. Colírios representam um segmento em crescimento, impulsionado pela adoção crescente para degeneração macular seca em estágio inicial e manejo de sintomas de suporte. Cápsulas, géis, pomadas e soluções oculares contribuem com uma demanda constante em condições leves a moderadas, enquanto a P&D contínua em injetáveis de liberação sustentada e dispositivos implantáveis avança a adesão ao tratamento a longo prazo.

- Por exemplo, o JNJ-81201887 (anteriormente “AAVCAGsCD59”), uma injeção intravítrea única para pacientes com degeneração macular relacionada à idade (AMD) seca avançada com atrofia geográfica (GA), completou um estudo de escalonamento de dose aberto de Fase 1 (n = 17) no qual todas as três doses atingiram os pontos de segurança ao longo de um acompanhamento de dois anos.

Por Canal de Distribuição

As farmácias hospitalares lideram o mercado com a maior participação, sustentadas pela concentração de procedimentos de injeção intravítrea e tratamentos liderados por especialistas realizados em ambientes hospitalares. Seu acesso a biológicos avançados, ambientes de armazenamento controlados e alinhamento de reembolso fortalece a dominância. As farmácias de varejo mostram crescimento consistente devido ao aumento de prescrições para terapias de manutenção e produtos de cuidados de suporte. As farmácias online ganham impulso à medida que o atendimento digital se expande e pacientes com doenças retinianas crônicas preferem cada vez mais modelos de entrega em domicílio. Coletivamente, esses canais apoiam ampla acessibilidade, mas as farmácias hospitalares permanecem o principal centro para terapêuticas oftálmicas de alto valor.

Principais Motores de Crescimento

Aumento da Carga Global de Melasma, Vitiligo e Hiperpigmentação Pós-Inflamatória

O mercado se expande à medida que a prevalência de melasma, vitiligo e hiperpigmentação pós-inflamatória aumenta em diversas demografias. Alta exposição aos raios UV, flutuações hormonais, poluição e aumento da incidência de distúrbios inflamatórios da pele impulsionam o aumento do volume de pacientes. Maior conscientização sobre cuidados dermatológicos e diagnóstico precoce apoia a maior adoção de tratamentos. O aumento dos gastos com dermatologia cosmética e a disponibilidade de formulações avançadas, incluindo agentes despigmentantes direcionados e inibidores de estimulação de melanócitos, acelera a adoção de terapias. O crescente número de clínicas de dermatologia e spas médicos fortalece ainda mais a demanda global.

- Por exemplo, o inibidor oral de JAK da AbbVie, Upadacitinib (RINVOQ®), alcançou T‑VASI 50 (≥ 50% de redução na área despigmentada do corpo inteiro) e F‑VASI 75 (≥ 75% de redução na área despigmentada facial) na semana 48 em comparação com placebo em pacientes com vitiligo não segmentar (NSV).

Avanços em Tecnologias de Tratamento a Laser e Baseadas em Energia

A rápida inovação em sistemas baseados em energia fortalece o crescimento do mercado à medida que dermatologistas adotam cada vez mais lasers Q-switched, lasers de picosegundo, lasers fracionados e plataformas IPL para um direcionamento preciso da melanina. Esses sistemas melhoram a remoção de pigmentos, minimizam o tempo de inatividade e reduzem o risco de recorrência, aumentando a satisfação com o tratamento. Os fabricantes continuam refinando combinações de comprimentos de onda, controle de duração de pulso e mecanismos de resfriamento para oferecer resultados mais seguros para diferentes tipos de pele. A maior disponibilidade de dispositivos laser portáteis e sistemas híbridos também amplia a acessibilidade dos procedimentos em mercados desenvolvidos e emergentes, acelerando o volume de procedimentos.

- Por exemplo, a Lundbeck está ativamente apresentando dados de pipeline de programas em estágios intermediários, incluindo o ensaio AMULET de Fase II e uma extensão aberta de 12 meses do ensaio PACIFIC de Fase 1b/2a.

Crescente Adoção de Protocolos de Terapia Combinada

A demanda aumenta à medida que dermatologistas se voltam para estratégias de tratamento multimodais que integram agentes tópicos, peelings químicos, dispositivos baseados em energia e fototerapia para alcançar resultados clínicos superiores. Protocolos combinados melhoram a redução de pigmentos, aumentam a durabilidade do tratamento e reduzem as taxas de recaída, especialmente para condições persistentes. A expansão das evidências clínicas que apoiam os efeitos sinérgicos de ingredientes como hidroquinona, retinoides, ácido azelaico, ácido kójico e ácido tranexâmico impulsiona a adoção. O crescente desenvolvimento de regimes supervisionados por dermatologistas, planos de tratamento personalizados e terapias de manutenção a longo prazo impulsiona ainda mais a expansão geral do mercado.

Tendências e Oportunidades Principais

Mudança para Tratamentos Personalizados e Específicos para Tipos de Pele

Fabricantes e dermatologistas estão cada vez mais priorizando terapias personalizadas adaptadas aos tipos de pele de Fitzpatrick, marcadores genéticos e padrões de distribuição de pigmento. A tendência acelera à medida que ferramentas de análise de pele habilitadas por IA, plataformas de imagem digital e aplicativos de diagnóstico móvel apoiam a avaliação precisa da gravidade da pigmentação e da resposta ao tratamento. Esses insights personalizados permitem otimização de dosagem, seleção de modalidades direcionadas e perfis reduzidos de efeitos colaterais. A expansão de P&D em vias de pigmentação baseadas em genômica e inibidores da biossíntese de melanina apresenta oportunidades significativas a longo prazo para modelos de cuidados individualizados.

- Por exemplo, a Glenmark Pharmaceuticals fabrica e comercializa um creme de Luliconazol 1% sob a marca Lulican. Estudos clínicos demonstraram a eficácia do creme de Luliconazol 1% no tratamento da dermatofitose.

Expansão de Inovações Cosmecêuticas e Tópicas de Força Prescrita

O aumento de cosmecêuticos premium e formulações aprovadas por dermatologistas cria fortes oportunidades de crescimento. As empresas investem pesadamente em ativos estabilizados, sistemas de nanoentrega, ingredientes à base de peptídeos e complexos antioxidantes para melhorar a penetração e eficácia na pele. Produtos híbridos que combinam apelo cosmético com desempenho terapêutico ganham força entre consumidores que buscam soluções não invasivas. A crescente demanda por produtos de correção de pigmentação com rótulo limpo, clinicamente testados e multifuncionais em canais de varejo e online amplia ainda mais o mercado endereçável para inovações de tratamento tópico.

- Por exemplo, a Bayer AG refinou sua oferta OTC antifúngica relançando a linha Canesten na Índia em maio de 2022. O relançamento introduziu o creme em um tubo de 30 g e um pó em SKUs de 50 g e 100 g.

Crescente Demanda por Dispositivos de Tratamento Não Invasivos e para Uso Doméstico

O mercado testemunha a crescente popularidade de ferramentas de terapia LED para uso doméstico, dispositivos de microcorrente e gadgets portáteis de correção de pigmento que oferecem conveniência e acessibilidade. Avanços em adesivos vestíveis baseados em luz, plataformas de luz azul e vermelha, e soluções de fotobiomodulação abrem novas oportunidades de receita. A demanda se fortalece à medida que os consumidores buscam soluções de manutenção a longo prazo após tratamentos clínicos. Fabricantes exploram dispositivos conectados a smartphones e protocolos domésticos guiados por IA, criando um novo segmento dentro da dermatologia de consumo e expandindo o acesso ao gerenciamento de pigmentação.

Desafios Principais

Altas Taxas de Recidiva e Durabilidade Limitada de Tratamento a Longo Prazo

Um grande desafio envolve altas taxas de recorrência associadas ao melasma e à hiperpigmentação pós-inflamatória, mesmo após tratamento bem-sucedido. Desencadeadores ambientais, exposição UV, fatores hormonais e inflamação crônica levam a resultados inconsistentes a longo prazo. Muitas terapias requerem regimes de manutenção prolongados, o que aumenta o fardo do paciente e reduz a adesão. A disponibilidade limitada de tratamentos curativos e a variabilidade na resposta terapêutica entre tipos de pele complicam ainda mais o manejo da doença. Esses fatores restringem o sucesso clínico geral e impactam os níveis de satisfação dos pacientes.

Risco de Efeitos Adversos e Complicações Induzidas pelo Tratamento

As preocupações com a segurança continuam a ser uma barreira crítica, pois certos agentes tópicos e modalidades a laser podem causar irritação, hiperpigmentação de rebote ou hipopigmentação, especialmente em tons de pele mais escuros. A sensibilidade associada à hidroquinona, o tempo de recuperação dos procedimentos e a potencial inflamação pós-tratamento desencorajam alguns pacientes do uso a longo prazo. A expertise inadequada do profissional ou configurações inadequadas do dispositivo podem agravar os problemas de pigmentação. O escrutínio regulatório sobre agentes despigmentantes e o acesso desigual a especialistas em dermatologia em todo o mundo limitam ainda mais a adoção generalizada de terapias avançadas.

Análise Regional

América do Norte

A América do Norte lidera o Mercado de Tratamento de Distúrbios de Pigmentação com uma participação estimada de 38–40% , impulsionada pela alta conscientização sobre saúde dermatológica, forte adoção de sistemas avançados de laser e ampla disponibilidade de clínicas de dermatologia especializadas. A região se beneficia de gastos robustos com saúde, uso precoce de formulações tópicas inovadoras e crescente preferência dos pacientes por procedimentos de dermatologia estética. A ampla cobertura de seguro para tratamentos médicos selecionados, juntamente com a expansão das redes de spas médicos, fortalece a acessibilidade. A crescente prevalência de melasma e hiperpigmentação pós-inflamatória, especialmente entre grupos étnicos diversos, continua a acelerar a demanda por tratamento em canais clínicos e de consumo.

Europa

A Europa detém aproximadamente 27–29% do mercado global, apoiada por uma infraestrutura dermatológica madura e forte demanda por opções de tratamento não invasivas. A região se beneficia de uma alta concentração de dermatologistas, padrões regulatórios rigorosos para agentes tópicos despigmentantes e crescente adoção de protocolos de terapia combinada. O crescente interesse dos consumidores por cosmecêuticos premium e procedimentos estéticos impulsiona a adoção na Alemanha, França, Itália e Reino Unido. Aumento da exposição aos raios UV devido a mudanças climáticas e preocupações crescentes com pigmentação entre populações envelhecidas expandem ainda mais os volumes de tratamento. Iniciativas governamentais de saúde da pele também melhoram o diagnóstico precoce e o manejo a longo prazo.

Ásia-Pacífico

A Ásia-Pacífico representa aproximadamente 23–25% do mercado, emergindo como a região de crescimento mais rápido devido à alta prevalência de melasma e forte preferência cultural por soluções para clareamento da pele. A expansão da urbanização, exposição à poluição e níveis mais altos de índice UV contribuem para o aumento dos distúrbios de pigmentação. A região experimenta rápida adoção de lasers avançados, inovações estéticas coreanas e tópicos despigmentantes de prescrição. O aumento dos gastos da classe média e a proliferação de redes de dermatologia na China, Índia, Japão e Coreia do Sul fortalecem a penetração no mercado. O aumento das ferramentas digitais de diagnóstico de pele e as vendas de cosmecêuticos impulsionadas pelo e-commerce aceleram ainda mais o crescimento do mercado.

América Latina

A América Latina captura cerca de 7–8% da participação global, impulsionada pelo aumento dos casos de melasma decorrentes da alta exposição aos raios UV e influências hormonais. Brasil e México lideram a demanda do mercado devido à forte adoção de procedimentos estéticos e à crescente disponibilidade de clínicas de dermatologia especializadas em correção de pigmentação. A região se beneficia do turismo médico em expansão e do crescente interesse dos consumidores em tratamentos a laser acessíveis e protocolos combinados. No entanto, o acesso desigual a tecnologias avançadas de dermatologia e estruturas de reembolso limitadas afetam as taxas de penetração. A crescente conscientização sobre a saúde da pele e a adoção crescente de regimes supervisionados por dermatologistas apoiam a expansão regional constante.

Médio Oriente & África

A região do Médio Oriente & África detém aproximadamente 5–6% de participação no mercado, apoiada por preocupações elevadas com a pigmentação associadas à intensa exposição solar e tipos de pele Fitzpatrick mais altos. A demanda cresce à medida que os consumidores adotam cada vez mais procedimentos a laser, agentes despigmentantes tópicos e terapias de manutenção adaptadas para tons de pele mais escuros. Os Emirados Árabes Unidos, a Arábia Saudita e a África do Sul representam centros de crescimento chave devido à expansão das clínicas estéticas e ao aumento do turismo médico. No entanto, a disponibilidade limitada de dermatologistas em vários países africanos e os altos custos de tratamento restringem a adoção mais ampla. Investimentos crescentes no varejo de cuidados com a pele e serviços avançados de dermatologia fortalecem gradualmente a presença no mercado.

Segmentações de Mercado:

Por Tipo:

- Retinopatia diabética

- Doenças retinianas hereditárias (DRHs)

Por Forma de Dosagem:

- Cápsulas e comprimidos

- Colírios

Por Canal de Distribuição:

- Farmácias hospitalares

- Farmácias de varejo

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O Mercado de Tratamento de Distúrbios de Pigmentação apresenta um ambiente cada vez mais competitivo, moldado por inovadores líderes em farmacêutica e dermatologia, como Sanofi, Pfizer Inc., AstraZeneca, GSK plc, Johnson & Johnson Services, Inc., AbbVie Inc., Merck & Co., Inc., Bristol-Myers Squibb Company, Eli Lilly and Company, e H. Lundbeck A/S. O Mercado de Tratamento de Distúrbios de Pigmentação continua a evoluir à medida que inovadores farmacêuticos, especialistas em dermatologia e fabricantes de tecnologia estética intensificam esforços para oferecer soluções mais eficazes e duradouras. As empresas se concentram em expandir portfólios em agentes despigmentantes tópicos, biológicos, plataformas de laser e protocolos de terapia combinada que visam múltiplas vias de pigmentação. Avanços em lasers de picosegundo, sistemas de entrega baseados em nanotecnologia e cosmecêuticos clinicamente validados fortalecem a diferenciação em um mercado lotado. Colaborações estratégicas com clínicas de dermatologia, spas médicos e plataformas digitais de análise de pele melhoram o acesso dos pacientes e a personalização do tratamento. A crescente ênfase na segurança, prevenção de recaídas e formulações específicas para tipos de pele continua a moldar estratégias competitivas e acelerar a inovação de produtos nos mercados globais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Sanofi

- Pfizer Inc.

- AstraZeneca

- GSK plc

- Johnson & Johnson Services, Inc.

- AbbVie Inc.

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- Lundbeck A/S

Desenvolvimentos Recentes

- Em fevereiro de 2025, a Bayer anunciou que a Health Canada aprovou o Eylea HD (injeção de aflibercept, 8mg), uma seringa pré-cheia com sistema de dosagem integrado OcuClick para o tratamento de nAMD e edema macular diabético (DME) no Canadá.

- Em janeiro de 2025, a Johnson & Johnson anunciou a aprovação pela Administração de Alimentos e Medicamentos dos EUA (FDA) de uma Aplicação Suplementar de Novo Medicamento (sNDA) para SPRAVATO® (esketamina), tornando-o a primeira e única monoterapia (tratamento autônomo) para adultos com depressão resistente ao tratamento nos EUA.

- Em dezembro de 2024, a FDA aprovou o Zepbound (tirzepatida) da Eli Lilly para apneia obstrutiva do sono moderada a grave em adultos com obesidade, marcando um avanço significativo nas opções de tratamento nos EUA.

- Em julho de 2024, a Genentech, parte do Grupo Roche, obteve aprovação da FDA para a seringa pré-cheia de dose única de 6,0 mg Vabysmo (faricimab-svoa) para AMD úmida, DME e edema macular associado a RVO. Esta ação aumentou a conveniência no tratamento e ampliou o acesso, reafirmando o compromisso da Roche com a inovação no desenvolvimento terapêutico de doenças oculares.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Forma de Dosagem, Canal de Distribuição e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado verá uma adoção crescente de terapias de pigmentação personalizadas, projetadas com base na classificação do tipo de pele e em insights diagnósticos digitais.

- A demanda por sistemas avançados de laser e baseados em energia crescerá à medida que as clínicas priorizam uma recuperação mais rápida e resultados mais previsíveis.

- As inovações tópicas se expandirão com nanoformulações, ativos estabilizados e ingredientes multifuncionais oferecendo maior eficácia.

- Protocolos de terapia combinada se tornarão padrão à medida que os clínicos integrem agentes tópicos, dispositivos e regimes de manutenção.

- Ferramentas de imagem da pele impulsionadas por IA e monitoramento remoto melhorarão o planejamento do tratamento e o acompanhamento do progresso.

- O interesse do consumidor em cosmecêuticos premium e cuidados com a pele apoiados por evidências médicas fortalecerá os canais de vendas no varejo e online.

- O crescimento de clínicas estéticas e spas médicos em mercados emergentes acelerará a penetração global.

- O desenvolvimento de biológicos que visam vias de pigmentação inflamatórias e autoimunes ampliará as opções terapêuticas.

- A terapia de luz em casa e as soluções de manutenção baseadas em dispositivos ganharão força entre os usuários de longo prazo.

- O foco regulatório na segurança dos ingredientes e validação clínica levará os fabricantes a formulações de maior qualidade e baseadas em evidências.