Visão Geral do Mercado

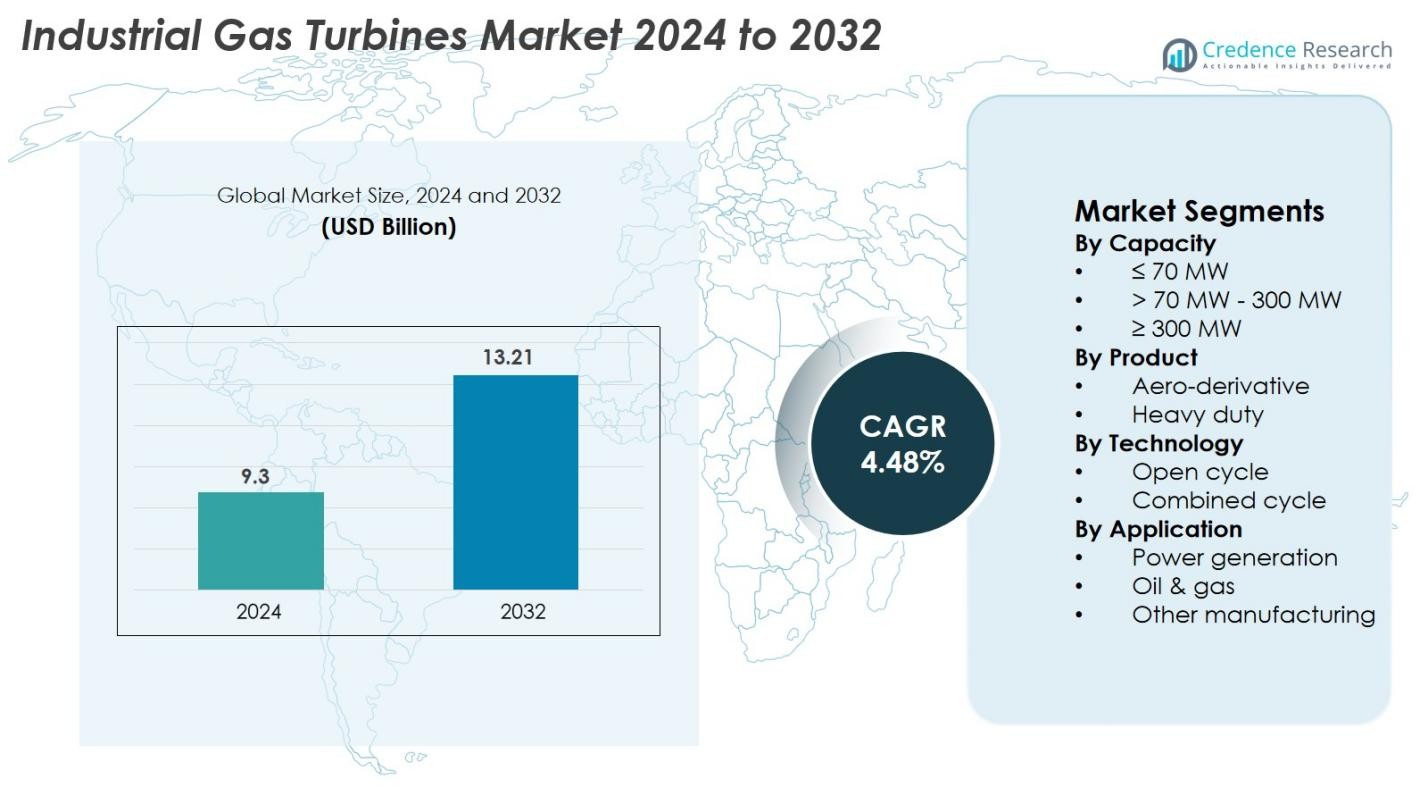

O tamanho do mercado de Turbinas a Gás Industriais foi avaliado em USD 9,3 bilhões em 2024 e prevê-se que atinja USD 13,21 bilhões até 2032, com um CAGR de 4,48% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Turbinas a Gás Industriais 2024 |

USD 9,3 bilhões |

| Mercado de Turbinas a Gás Industriais, CAGR |

4,48% |

| Tamanho do Mercado de Turbinas a Gás Industriais 2032 |

USD 13,21 bilhões |

O mercado de Turbinas a Gás Industriais é impulsionado pela forte participação de fabricantes líderes, incluindo GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Doosan, Capstone Green Energy, IHI Corporation, Bharat Heavy Electricals, Ansaldo Energia, Destinus Energy e Flex Energy Solutions. Essas empresas focam em turbinas de alta eficiência, modelos prontos para hidrogênio, sistemas de monitoramento digital e acordos de serviço de longo prazo para fortalecer sua presença global. Regionalmente, a Ásia-Pacífico lidera o mercado com cerca de 36% de participação, apoiada pela rápida industrialização e aumento da demanda por energia, seguida pela América do Norte com 32% devido à forte infraestrutura de gás natural e iniciativas de modernização, enquanto a Europa detém 27%, impulsionada por seus esforços acelerados de descarbonização.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Turbinas a Gás Industriais foi avaliado em USD 9,3 bilhões em 2024 e projeta-se que atinja USD 13,21 bilhões até 2032, crescendo a um CAGR de 4,48% durante o período de previsão.

- O mercado cresce devido ao aumento da demanda por eletricidade, modernização da infraestrutura de energia térmica e crescente adoção de sistemas de ciclo combinado de alta eficiência, com o segmento >70 MW–300 MW detendo mais de 51% de participação.

- Tendências-chave incluem a rápida adoção de turbinas prontas para hidrogênio, tecnologias de monitoramento digital e expansão de soluções híbridas de energia renovável-gás em aplicações industriais.

- Empresas líderes como GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric e Doosan focam em melhorias de eficiência, compatibilidade com hidrogênio, acordos de serviço de longo prazo e estratégias de modernização de frotas.

- Regionalmente, a Ásia-Pacífico domina com cerca de 36% de participação devido à rápida industrialização, seguida pela América do Norte com 32% apoiada por forte infraestrutura de gás natural, enquanto a Europa representa 27% impulsionada por iniciativas de descarbonização e substituição de usinas a carvão.

Análise de Segmentação de Mercado

Por Capacidade

O mercado de Turbinas a Gás Industriais por capacidade é predominantemente dominado pelo segmento >70 MW – 300 MW, representando 51% da participação de mercado em 2024. Este segmento lidera devido à sua ampla implantação em grandes plantas industriais, instalações de cogeração (CHP) e geração de energia em escala de utilidade. Sua alta eficiência, saída estável e adequação para operações contínuas de carga base fazem dele a escolha preferida para indústrias que buscam soluções energéticas confiáveis. Investimentos crescentes na modernização da rede e aumento da demanda por eletricidade em economias emergentes fortalecem ainda mais o crescimento desta faixa de capacidade.

- Por exemplo, a turbina a gás Siemens Energy SGT5-9000HL, na estação de energia Keadby 2 no Reino Unido, alcançou uma eficiência líquida recorde mundial de 64,18% em modo de ciclo combinado e tem uma produção total da planta de quase 850 MW, conforme verificado pelo Guinness World Records em maio de 2024.

Por Produto

Na categoria de produtos, as turbinas a gás de alta potência ocupam a posição dominante com uma participação de mercado de 62% em 2024. Essas turbinas são preferidas por seu design robusto, longa vida útil e capacidade de operar sob condições industriais severas com alta eficiência térmica. Modelos de alta potência são amplamente utilizados em usinas de grande escala, instalações petroquímicas e sistemas de aquecimento distrital. O crescimento da industrialização, a expansão de grandes projetos de utilidade pública e a crescente adoção de configurações de ciclo combinado continuam a impulsionar a demanda por este segmento, posicionando-o como a espinha dorsal das aplicações de energia industrial pesada.

- Por exemplo, a turbina a gás MGT8000 da MAN Energy Solutions gera até 18 MW de energia elétrica e é projetada para instalações de cogeração de calor e energia.

Por Tecnologia

Com base na tecnologia, o segmento de ciclo combinado lidera o Mercado de Turbinas a Gás Industriais com 58% de participação em 2024, devido à sua eficiência significativamente maior e emissões mais baixas em comparação com sistemas de ciclo aberto. As plantas de ciclo combinado integram turbinas a gás e a vapor para maximizar a extração de energia, tornando-as populares em regiões focadas na descarbonização e eficiência energética. A capacidade de fornecer maior produção com consumo reduzido de combustível impulsiona a adoção entre utilidades e grandes indústrias. A crescente pressão regulatória para reduzir pegadas de carbono e a necessidade de geração de energia econômica continuam a acelerar a demanda por tecnologia de ciclo combinado.

Principais Motores de Crescimento

Crescente Demanda Global por Eletricidade e Expansão Industrial

O Mercado de Turbinas a Gás Industriais é significativamente impulsionado pela crescente demanda global por eletricidade, alimentada pela rápida urbanização, aumento populacional e expansão das atividades industriais. Economias em desenvolvimento na Ásia-Pacífico, Oriente Médio e África estão investindo pesadamente em novas usinas para lidar com as crescentes lacunas entre oferta e demanda, impulsionando diretamente as instalações de turbinas. Indústrias como petroquímica, metais, química e manufatura dependem cada vez mais de turbinas a gás de alta eficiência para garantir energia ininterrupta e confiabilidade operacional. A necessidade de soluções de energia flexíveis e de rápido início que possam equilibrar a variabilidade das energias renováveis acelera ainda mais o crescimento do mercado. As turbinas a gás oferecem vantagens como emissões mais baixas que o carvão, eficiência de combustível competitiva e forte estabilidade operacional, tornando-as uma escolha preferida para sistemas de energia modernos. Além disso, o desenvolvimento de infraestrutura liderado pelo governo, iniciativas de eletrificação e programas de modernização industrial continuam a impulsionar a adoção de turbinas a gás tanto em ambientes de utilidade pública quanto industriais.

- Por exemplo, a turbina LM6000 da GE entrega 56 MW de potência e suporta tempos de inicialização inferiores a 5 minutos, permitindo um rápido equilíbrio da rede durante flutuações de fontes renováveis.

Mudança para Tecnologias de Energia com Baixas Emissões e Mais Limpas

O impulso global pela descarbonização é um importante catalisador de crescimento para as turbinas a gás industriais, à medida que empresas e governos fazem a transição da energia baseada em carvão para o gás natural de queima mais limpa. As turbinas a gás produzem emissões significativamente menores de CO₂, NOx e SOx, alinhando-se com metas de sustentabilidade e regulamentos ambientais rigorosos. Muitos países estão implementando padrões de emissão e mandatos de energia verde que incentivam as indústrias a adotar soluções de energia baseadas em gás, criando assim um forte impulso de mercado. Além disso, as turbinas a gás desempenham um papel crucial no apoio à integração de energias renováveis, fornecendo capacidades de aumento rápido que estabilizam as redes durante flutuações na produção solar e eólica. Sua capacidade de operar em configurações de ciclo combinado aumenta ainda mais a eficiência, tornando-as uma solução viável para indústrias intensivas em energia que buscam reduzir suas pegadas de carbono. O surgimento de turbinas prontas para hidrogênio também expande o potencial de longo prazo deste segmento, apoiando caminhos futuros de descarbonização.

- Por exemplo, a turbina SGT-800 da Siemens Energy atinge emissões de NOx tão baixas quanto 15 ppm usando tecnologia de Emissão Seca Baixa (DLE) e pode operar com até 75% de hidrogênio na mistura de combustível.

Avanços Tecnológicos e Melhorias de Eficiência

A inovação tecnológica contínua é um motor de crescimento chave, à medida que os fabricantes desenvolvem turbinas avançadas que oferecem maior potência, melhores taxas de calor e intervalos de manutenção estendidos. As turbinas modernas incorporam materiais de ponta, sistemas de monitoramento digital, tecnologias avançadas de resfriamento e análises preditivas para otimizar o desempenho e minimizar o tempo de inatividade. A tendência em direção a sistemas de ciclo combinado de alta eficiência fortalece ainda mais o mercado, pois essas tecnologias podem alcançar eficiências superiores a 60%, tornando-as uma das opções de energia térmica mais econômicas globalmente. Os fabricantes de equipamentos originais (OEMs) também estão investindo em capacidades de combustível flexíveis, permitindo que as turbinas operem com gás natural, GNL, gás de síntese e misturas de hidrogênio. Esses avanços aumentam a viabilidade de mercado das turbinas a gás em diversas aplicações industriais, desde petróleo & gás até geração de energia e indústrias de processo. A economia de ciclo de vida melhorada e os custos operacionais reduzidos estão incentivando as indústrias a substituir sistemas antigos de vapor e diesel por soluções modernas de turbinas de alta eficiência.

Tendências e Oportunidades Principais

Turbinas Prontas para Hidrogênio e Caminhos de Descarbonização

Uma tendência emergente importante no Mercado de Turbinas a Gás Industriais é a mudança para turbinas prontas para hidrogênio, impulsionada pela busca global por sistemas de energia neutros em carbono. Os fabricantes estão ativamente desenvolvendo turbinas capazes de operar com misturas de hidrogênio variando de 30% a 100%, permitindo que as indústrias façam a transição gradual do gás natural para combustíveis de zero carbono. Essa tendência abre oportunidades substanciais de longo prazo, especialmente em regiões que investem fortemente na produção de hidrogênio verde, como Europa, Japão e Oriente Médio. As turbinas compatíveis com hidrogênio desempenham um papel crucial em futuras usinas de energia híbridas e clusters industriais onde a redução de emissões é uma prioridade. Iniciativas do setor público e privado para construir infraestrutura de hidrogênio, combinadas com fundos de descarbonização de bilhões de dólares, aceleram ainda mais a adoção. À medida que os compromissos climáticos globais se intensificam, as turbinas a gás capazes de operar com hidrogênio estão posicionadas como facilitadoras chave de energia industrial limpa, oferecendo uma oportunidade de crescimento significativa para fabricantes e concessionárias.

- Por exemplo, as turbinas da Classe H da GE demonstraram operação bem-sucedida com misturas de combustível contendo até 50% de hidrogênio e estão sendo projetadas para capacidade de 100% de hidrogênio.

Digitalização, Manutenção Preditiva e Usinas Inteligentes

Outra tendência chave que está moldando o mercado é a rápida adoção de tecnologias digitais, incluindo sensores IoT, diagnósticos impulsionados por IA e sistemas de monitoramento de desempenho baseados em nuvem. A digitalização permite insights em tempo real sobre operações de turbinas, manutenção preditiva e detecção rápida de falhas, reduzindo significativamente o tempo de inatividade não programado. Produtores de energia e operadores industriais estão cada vez mais integrando gêmeos digitais para simular o comportamento das turbinas, otimizar o desempenho e melhorar o gerenciamento do ciclo de vida. Essas tecnologias inteligentes melhoram a eficiência do combustível, reduzem as emissões e diminuem os custos de manutenção, tornando as turbinas digitais um investimento atraente. Os OEMs também estão oferecendo serviços de gerenciamento remoto de ativos, permitindo o monitoramento contínuo de frotas de turbinas em vários locais. À medida que as indústrias avançam em direção a usinas inteligentes e redes de energia interconectadas, a digitalização oferece fortes oportunidades para melhoria operacional e otimização de custos a longo prazo. Essa tendência está alinhada com a mudança global mais ampla em direção à Indústria 4.0 e plataformas de inteligência energética.

- Por exemplo, o ecossistema InSight Connect da Solar Turbines fornece monitoramento contínuo para mais de 2.000 turbinas instaladas e processa mais de 20 milhões de pontos de dados diariamente.

Principais Desafios

Volatilidade nos Preços do Gás Natural e Incerteza no Fornecimento de Combustível

Um dos principais desafios enfrentados pelo Mercado de Turbinas a Gás Industrial é a volatilidade nos preços do gás natural, que impacta diretamente o custo operacional e a viabilidade da geração de energia baseada em turbinas. Conflitos geopolíticos, restrições na cadeia de suprimentos e flutuações na demanda de GNL causam movimentos de preços imprevisíveis, criando incerteza para indústrias dependentes de custos de combustível estáveis. Em regiões com infraestrutura limitada de gás natural, a escassez de fornecimento dificulta ainda mais a adoção generalizada. Aumentos repentinos nos preços dos combustíveis podem reduzir a competitividade de custo das turbinas a gás em comparação com carvão ou energia renovável, influenciando decisões de investimento. Além disso, o cenário de transição de combustível a longo prazo permanece incerto à medida que os países equilibram a dependência do gás natural com metas renováveis. Essa instabilidade complica o planejamento de capacidade, previsão financeira e execução de projetos para usuários industriais e concessionárias planejando novas instalações de turbinas.

Crescente Concorrência de Energias Renováveis e Tecnologias de Armazenamento

A rápida expansão de soluções solares, eólicas e de armazenamento de energia apresenta um desafio significativo, à medida que essas alternativas continuam a alcançar custos mais baixos e maior escalabilidade. Muitos países priorizam as renováveis em sua matriz energética, apoiados por incentivos financeiros e regulamentos rigorosos de emissões que restringem tecnologias baseadas em fósseis. À medida que o armazenamento de baterias se torna mais eficiente e econômico, os sistemas renováveis competem cada vez mais com turbinas a gás em aplicações de pico de energia e equilíbrio de rede. As concessionárias enfrentam pressão para reduzir as emissões de carbono, levando a um investimento reduzido em projetos tradicionais baseados em gás. Além disso, grupos ambientais e formuladores de políticas frequentemente pressionam por eliminações aceleradas da infraestrutura de combustíveis fósseis, aumentando as barreiras regulatórias. Essa pressão competitiva exige que os fabricantes de turbinas a gás inovem mais rapidamente, enfatizando sistemas híbridos, compatibilidade com hidrogênio e tecnologias de emissão ultrabaixa para manter a relevância em um cenário energético em evolução.

Análise Regional

América do Norte

A América do Norte detém uma posição substancial no Mercado de Turbinas a Gás Industriais, representando 32% da participação global em 2024, impulsionada por fortes investimentos em usinas de ciclo combinado e modernização da infraestrutura térmica envelhecida. Os EUA lideram a região devido à sua ampla disponibilidade de gás natural, grande base industrial e rápida adoção de tecnologias de turbinas digitais e prontas para hidrogênio. O crescente foco na redução da dependência do carvão e no fortalecimento da resiliência da rede elétrica fortalece ainda mais a demanda. A região também está testemunhando crescimento em soluções de energia distribuída e sistemas de cogeração a gás nos setores de manufatura e comercial.

Europa

A Europa representa 27% da participação de mercado, apoiada por sua agenda acelerada de descarbonização e substituição generalizada de usinas a carvão por sistemas mais limpos baseados em gás. Países como o Reino Unido, Alemanha, Itália e Países Baixos estão investindo fortemente em turbinas de ciclo combinado de alta eficiência e modelos compatíveis com hidrogênio. O forte apoio político da região para tecnologias de baixa emissão e a expansão de plantas híbridas de gás renovável também impulsionam as instalações. Além disso, o desenvolvimento de projetos de hidrogênio verde no Norte e Oeste da Europa posiciona a região como um importante adotante de turbinas a gás industriais de próxima geração, visando a neutralidade de carbono a longo prazo.

Ásia-Pacífico

A Ásia-Pacífico domina o Mercado de Turbinas a Gás Industriais com a maior participação de 36%, impulsionada pela rápida industrialização, crescente demanda por energia e forte crescimento da infraestrutura na China, Índia, Japão e Sudeste Asiático. Investimentos em novas usinas, clusters industriais e capacidade de geração a gás alimentam a expansão do mercado. Muitos países estão mudando do carvão para o gás natural para atender às metas de emissão, acelerando a implantação de turbinas. A região também se beneficia do aumento das importações de GNL e do crescente interesse em usinas de ciclo combinado. Iniciativas governamentais de segurança energética e o crescimento em larga escala da manufatura continuam a fazer da Ásia-Pacífico o mercado de crescimento mais rápido globalmente.

Médio Oriente & África

A região do Médio Oriente & África representa 12% do mercado global, principalmente impulsionada pelas crescentes necessidades de geração de energia, diversificação industrial e operações em larga escala de petróleo e gás. Países como Arábia Saudita, Emirados Árabes Unidos, Catar e África do Sul estão adotando turbinas de alta capacidade para uso em utilidades e indústrias. A abundância de gás natural no Médio Oriente e o desenvolvimento contínuo de instalações prontas para hidrogênio apoiam ainda mais a adoção de turbinas. Os crescentes projetos de eletrificação na África e a demanda por soluções eficientes conectadas e desconectadas da rede contribuem para um crescimento constante, embora as limitações de infraestrutura permaneçam um desafio em alguns mercados.

América Latina

A América Latina detém 7% do Mercado de Turbinas a Gás Industriais, com Brasil, México e Argentina liderando a demanda regional. A região está cada vez mais em transição da geração baseada em óleo e diesel para turbinas a gás natural mais limpas e eficientes. Investimentos em terminais de GNL, sistemas de energia industrial e projetos de ciclo combinado estão acelerando a adoção. A recuperação econômica, a expansão industrial e as iniciativas governamentais para melhorar a confiabilidade da rede apoiam o crescimento futuro. Embora a energia renovável também esteja em expansão, as turbinas a gás continuam essenciais para funções de backup e estabilização. O crescente foco da região em eficiência energética e soluções de energia flexíveis continua a impulsionar oportunidades de mercado constantes.

Segmentações de Mercado

Por Capacidade

- ≤ 70 MW

- > 70 MW – 300 MW

- ≥ 300 MW

Por Produto

- Aero-derivativo

- Alta potência

Por Tecnologia

- Ciclo aberto

- Ciclo combinado

Por Aplicação

- Geração de energia

- Petróleo & gás

- Outras manufaturas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O Mercado de Turbinas a Gás Industriais apresenta uma paisagem competitiva forte e tecnologicamente madura, moldada por OEMs globais focados em eficiência, flexibilidade e desempenho de baixa emissão. Líderes como GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Capstone Green Energy, Doosan, IHI Corporation, Bharat Heavy Electricals, Destinus Energy, Ansaldo Energia e Flex Energy Solutions dominam através de portfólios de turbinas avançadas e acordos de serviço de longo prazo. Essas empresas competem em parâmetros como eficiência térmica, prontidão para hidrogênio, capacidades de monitoramento digital, custo do ciclo de vida e confiabilidade. Investimentos contínuos em P&D, sistemas de energia híbridos e soluções de descarbonização, incluindo turbinas movidas a hidrogênio e upgrades de ciclo combinado, moldam a diferenciação de mercado. Colaborações estratégicas, expansão de serviços e modernização de frotas de turbinas existentes permanecem estratégias-chave para fortalecer a presença global. À medida que as indústrias buscam menores emissões e maior eficiência, a competição se intensifica em torno de soluções que integram digitalização, manutenção preditiva e compatibilidade com combustíveis sustentáveis, posicionando a liderança tecnológica como o principal diferenciador neste mercado em evolução.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- Harbin Electric

- Capstone Green Energy

- Doosan

- GE Vernova

- Baker Hughes

- IHI Corporation

- Bharat Heavy Electricals

- Destinus Energy

- Ansaldo Energia

- Flex Energy Solutions

Desenvolvimentos Recentes

- Em novembro de 2025, a GE Vernova anunciou o início comercial de sua turbina a gás 7HA.01 na Jafurah Cogeneration ISPP na Arábia Saudita.

- Em outubro de 2025, a GE Vernova também firmou uma parceria com a YTL PowerSeraya em Singapura para conduzir um estudo de viabilidade de captura de carbono para uma planta de turbina a gás de ciclo combinado de 600 MW pronta para hidrogênio.

- Em setembro de 2025, a Mitsubishi Power assinou um contrato para fornecer duas turbinas a gás M701JAC para a usina O Mon 4 no Vietnã.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Capacidade, Produto, Tecnologia, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- O mercado testemunhará um crescimento constante à medida que as indústrias priorizam soluções de geração de energia confiáveis e eficientes.

- A adoção de turbinas a gás prontas para hidrogênio se expandirá à medida que os países aceleram as metas de descarbonização.

- Os sistemas de ciclo combinado verão uma demanda crescente devido à sua maior eficiência e perfis de emissões mais baixos.

- As tecnologias de digitalização e manutenção preditiva melhorarão o desempenho das turbinas e reduzirão o tempo de inatividade operacional.

- As concessionárias e indústrias modernizarão a infraestrutura de energia térmica envelhecida para atender a padrões ambientais mais rigorosos.

- A disponibilidade de GNL e a expansão da infraestrutura de gás apoiarão a implantação de turbinas em economias emergentes.

- As usinas híbridas de energia renovável-gás ganharão força para estabilizar redes com alta penetração solar e eólica.

- Os fabricantes investirão mais em materiais avançados e tecnologias de resfriamento de turbinas para aumentar a eficiência.

- Modelos de receita baseados em serviços, incluindo contratos de manutenção de longo prazo, se tornarão mais proeminentes.

- A competição se intensificará à medida que os OEMs se concentram em designs de baixa emissão, turbinas de combustível flexível e capacidades de serviço global.