Visão Geral do Mercado

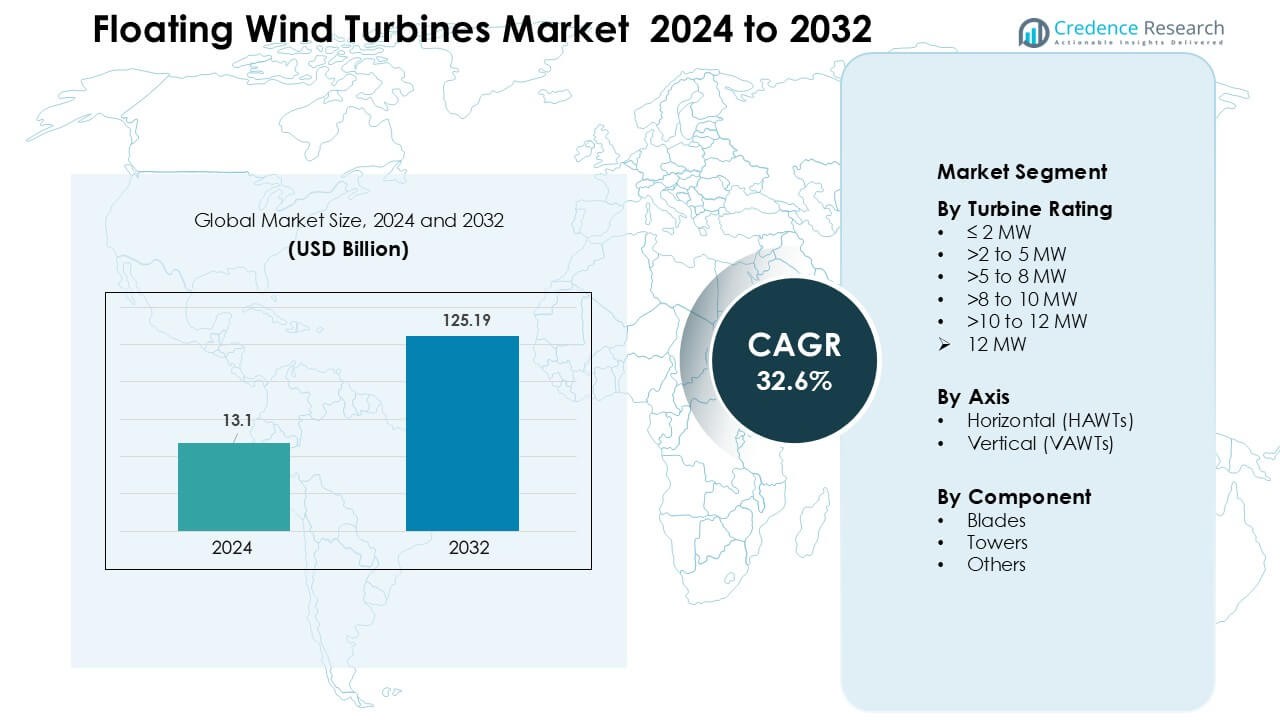

O mercado de turbinas eólicas flutuantes foi avaliado em USD 13,1 bilhões em 2024 e espera-se que atinja USD 125,19 bilhões até 2032, crescendo a uma CAGR de 32,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Turbinas Eólicas Flutuantes 2024 |

USD 13,1 Bilhões |

| Mercado de Turbinas Eólicas Flutuantes, CAGR |

32,6% |

| Tamanho do Mercado de Turbinas Eólicas Flutuantes 2032 |

USD 125,19 Bilhões |

O mercado de turbinas eólicas flutuantes é moldado por grandes players como Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA e Nexans, cada um expandindo pipelines de projetos e avançando em tecnologias de turbinas e plataformas em águas profundas. Essas empresas fortalecem a competitividade por meio de joint ventures, arrendamentos offshore de longo prazo e investimento em sistemas de cabos, ancoragem e turbinas de alta capacidade de próxima geração. A Europa permaneceu como a região líder em 2024, com cerca de 46% de participação, apoiada pela adoção precoce, fortes estruturas políticas e infraestrutura offshore bem desenvolvida que permitiu uma transição mais rápida de projetos piloto para parques eólicos flutuantes em escala comercial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de turbinas eólicas flutuantes alcançou USD 13,1 bilhões em 2024 e está projetado para atingir USD 125,19 bilhões até 2032, crescendo a uma CAGR de cerca de 32,6% durante o período de previsão.

- O crescimento é impulsionado pela crescente demanda por energia renovável em águas profundas, fortes metas governamentais de descarbonização e rápida adoção de sistemas de turbinas flutuantes de 8–12 MW que melhoram a produção de energia e reduzem os custos de instalação.

- Tendências chave incluem grandes parques eólicos flutuantes comerciais, tecnologias de monitoramento digital e uso crescente de sistemas híbridos offshore que integram subestações submarinas e armazenamento de energia para estabilidade da rede.

- O mercado apresenta competição ativa de Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Ørsted A/S, Equinor ASA, Nexans e Sumitomo Electric, cada um focando em inovação de plataformas e capacidades offshore mais profundas.

- A Europa liderou com cerca de 46% de participação, apoiada pela adoção precoce e fortes políticas offshore, enquanto o segmento de classificação de turbinas >8–10 MW detinha cerca de 34% de participação, refletindo a preferência da indústria por sistemas de maior capacidade.

Análise de Segmentação de Mercado:

Por Classificação de Turbina

A classe de turbinas >8 a 10 MW dominou o segmento de classificação em 2024 com cerca de 34% de participação, impulsionada pelo forte desenvolvimento em projetos europeus em águas profundas e pela rápida escalabilidade de plataformas de próxima geração. Os desenvolvedores preferiram essa classificação porque as turbinas oferecem maior rendimento energético por unidade, reduzem os custos de balanceamento de planta e suportam parques eólicos em escala comercial. O crescimento acelerou à medida que os OEMs avançaram em designs de rotores grandes e plataformas flutuantes que suportam máquinas de alta capacidade. A classe >10 a 12 MW está crescendo rapidamente devido aos lançamentos piloto na Noruega, França e EUA, apoiados por robustos incentivos políticos.

- Por exemplo, a Siemens Gamesa Renewable Energy (SGRE) implementou seu modelo SG 8.0-167 DD no projeto flutuante Hywind Tampen. A fazenda consiste em 11 turbinas, cada uma com um rotor de 167 metros e classificação de 8.0 (atualizado para 8.6) MW, gerando um total de 88 MW a partir de plataformas flutuantes em profundidades de água de 260–300 metros.

Por Eixo

As turbinas flutuantes de eixo horizontal (HAWTs) dominaram o segmento de eixo em 2024 com quase 88% de participação, apoiadas por sua cadeia de suprimentos madura, aerodinâmica comprovada e forte histórico em condições adversas offshore. As HAWTs a favor do vento detiveram a maior participação, pois os desenvolvedores preferiram seu menor impacto de sombra da torre e maior eficiência durante direções de vento variáveis. As HAWTs também se beneficiam de designs amplamente difundidos de OEMs como Siemens Gamesa, Vestas e GE, permitindo uma certificação mais fácil e fabricação em volume. As turbinas de eixo vertical ganharam interesse por sua estabilidade e centro de gravidade mais baixo, mas permaneceram em níveis de demonstração inicial devido à escalabilidade limitada.

- Por exemplo, a empresa SeaTwirl planeja implantar uma turbina flutuante de eixo vertical de 1 MW (S2x) na Noruega, seguindo seu protótipo anterior de 30 kW, mostrando que o uso de VAWT ainda está na fase piloto / demonstração em vez de escala comercial.

Por Componente

As pás lideraram o segmento de componentes em 2024 com cerca de 46% de participação, apoiadas pela crescente demanda por pás compostas mais longas que aumentam a captura de energia em instalações em águas profundas. Os fabricantes expandiram o uso de fibra de carbono e materiais híbridos para melhorar as relações rigidez-peso, o que melhorou a estabilidade da plataforma flutuante. Os componentes da torre mostraram crescimento constante com novos designs de aço resistentes à corrosão projetados para carga dinâmica. Outros componentes — incluindo naceles, linhas de ancoragem e cabos submarinos — avançaram devido ao monitoramento digital e sistemas modulares, mas as pás permaneceram dominantes porque influenciam diretamente o desempenho da turbina e a produção anual de energia.

Principais Motores de Crescimento

Expansão de Projetos Eólicos Offshore em Águas Profundas

A crescente demanda por energia renovável está levando os desenvolvedores a locais em águas profundas, onde as velocidades do vento são mais fortes e estáveis. Turbinas de base fixa não podem operar em profundidades além de 60 metros, o que torna as plataformas flutuantes a única opção viável para vastas zonas offshore inexploradas. Europa, Japão, Coreia do Sul e a Costa Oeste dos EUA estão liderando novas rodadas de concessões em regiões de águas profundas, acelerando investimentos em arranjos flutuantes de grande escala. Os governos apoiam essas implantações por meio de subsídios, PPAs de longo prazo e políticas industriais verdes que promovem a fabricação local. Fatores de capacidade mais altos em locais de águas profundas também melhoram o caso econômico para o vento flutuante, enquanto grandes empresas de energia ampliam projetos piloto para fases comerciais. Essa mudança desbloqueia potencial de múltiplos gigawatts, permitindo maior confiabilidade da rede e apoiando metas nacionais de descarbonização.

- Por exemplo, a fazenda eólica flutuante Hywind Tampen na Noruega está em profundidades de água entre 260 m e 300 m, a uma distância de 140 km da costa, com uma capacidade instalada de 88 MW.

Avanço Rápido em Tecnologias de Turbinas e Plataformas Flutuantes

A inovação na classificação de turbinas, diâmetro do rotor e estabilidade da plataforma é um dos principais impulsionadores do crescimento do mercado. Novas turbinas compatíveis com flutuação de 10–15 MW permitem maior rendimento por instalação, reduzindo o Custo Nivelado de Energia ao longo do tempo. Os fabricantes estão desenvolvendo materiais avançados, sistemas de controle dinâmico e pás compostas híbridas para melhorar o desempenho em condições oceânicas variáveis. Tecnologias de plataforma como semi-submersíveis, spar e plataformas de pernas tensionadas estão sendo otimizadas para lidar com turbinas maiores com melhor flutuabilidade e menor estresse de ancoragem. Gêmeos digitais, análises preditivas e sistemas de manutenção automatizados reduzem ainda mais os custos operacionais, tornando a energia eólica flutuante mais competitiva em relação a outras fontes renováveis. Processos mais rápidos de prototipagem e certificação também estão permitindo aprovações de projetos mais rápidas. Juntas, essas inovações estão acelerando a viabilidade comercial e expandindo os pipelines de implantação nos principais mercados offshore.

- Por exemplo, pesquisadores recentemente propuseram uma nova plataforma flutuante semi-submersível de 15 MW chamada VolturnX que, através do design otimizado de sua placa de oscilação, reduziu a média de movimento de oscilação em 17,85% em comparação com designs de plataformas anteriores, melhorando a estabilidade em condições oceânicas.

Forte Apoio Político e Metas de Descarbonização

Os governos estão acelerando a adoção da energia eólica flutuante por meio de compromissos climáticos agressivos, padrões de portfólio renovável e incentivos de arrendamento offshore. Muitos países estabeleceram cronogramas de emissões líquidas zero e exigem uma expansão renovável em larga escala para atender à crescente demanda por eletricidade verde. A energia eólica flutuante se encaixa nessas políticas ao fornecer energia de alta capacidade e baixa intermitência perto dos centros de consumo costeiros. Incentivos financeiros, como créditos fiscais, subsídios de capital e leilões de capacidade, melhoram a viabilidade financeira de projetos flutuantes em estágio inicial. Estruturas regulatórias também estão evoluindo para simplificar o licenciamento e expandir os corredores de transmissão para energia offshore. Parcerias público-privadas, alianças estratégicas e programas de modernização de portos fortalecem ainda mais as cadeias de suprimento. À medida que as nações competem pela liderança em energia eólica offshore, a energia eólica flutuante se beneficia de uma visibilidade de longo prazo que apoia investimentos em manufatura, desenvolvimento da força de trabalho e integração à rede.

Tendências e Oportunidades Principais

Mudança para Grandes Parques Eólicos Flutuantes em Escala Comercial

O mercado está se movendo de pequenas unidades de demonstração para grandes parques eólicos flutuantes comerciais com capacidade superior a 100 MW. Países como Noruega, França, Reino Unido e Coreia do Sul abriram grandes rodadas de arrendamento especificamente para tecnologias flutuantes, sinalizando forte confiança na escalabilidade do mercado. Desenvolvedores estão formando consórcios globais para garantir financiamento, localizar cadeias de suprimento e construir pipelines de projetos multi-gigawatts. Portos e estaleiros de fabricação estão sendo atualizados para apoiar a produção em série de plataformas flutuantes, pás e torres. Essa tendência cria grandes oportunidades para fornecedores de tecnologia, empresas de engenharia e provedores de soluções de rede. À medida que mais projetos comerciais entram em construção, economias de escala reduzirão o tempo de instalação, custo logístico e despesas de fabricação de plataformas, apoiando um LCOE competitivo e uma adoção mais rápida no mercado mainstream.

- Por exemplo, a Ocean Winds, uma joint venture 50:50 entre a EDP Renováveis e a ENGIE, recentemente garantiu direitos de arrendamento de leito marinho no Mar Céltico para um projeto de energia eólica flutuante com capacidade potencial de até 1,5 GW.

Crescente Integração de Sistemas de Energia Híbridos e Produção de Hidrogênio Verde

As turbinas eólicas flutuantes são cada vez mais vistas como um facilitador chave para sistemas híbridos offshore que combinam armazenamento de baterias, subestações submarinas e eletrólisadores de hidrogênio. Esses sistemas permitem que os operadores armazenem energia excedente ou a convertam em hidrogênio verde para uso industrial, células de combustível ou exportação. Países com disponibilidade limitada de terras, como Japão e Reino Unido, estão priorizando centros de hidrogênio offshore para atingir metas de energia limpa. A capacidade da energia eólica flutuante de operar em regiões de ventos fortes longe da costa a torna uma fonte de energia ideal para eletrólisadores offshore. Empresas estão explorando projetos piloto envolvendo caminhos diretos de vento para hidrogênio, criando oportunidades para fabricantes de equipamentos, empresas de engenharia submarina e fornecedores de logística de hidrogênio. Essa tendência fortalece o papel da energia eólica flutuante em estratégias mais amplas de transição energética.

- Por exemplo, Sealhyfe, uma instalação flutuante de produção de hidrogênio offshore perto de Saint-Nazaire, França, usa um eletrólisador de 1 MW conectado a uma plataforma de turbina eólica flutuante. Sealhyfe supostamente produz até 400 kg de hidrogênio verde por dia a partir da água do mar, demonstrando a viabilidade da conversão de vento para hidrogênio offshore em uma escala pequena, mas real.

Crescente Digitalização e Adoção de Manutenção Preditiva

Os desenvolvedores estão adotando cada vez mais ferramentas digitais avançadas para melhorar o desempenho das turbinas e reduzir os custos de manutenção. Análises preditivas, monitoramento de condições baseado em IA e gêmeos digitais ajudam a otimizar a produção de energia e reduzir o tempo de inatividade em ambientes offshore adversos. Tecnologias de inspeção remota, como drones, embarcações autônomas e robôs rastejadores, reduzem os riscos operacionais e permitem a detecção de falhas em tempo real. Essas inovações oferecem grandes oportunidades para desenvolvedores de software, fabricantes de sensores e empresas de automação. Capacidades digitais aprimoradas também permitem avaliações de recursos mais precisas e modelagem do comportamento das plataformas sob condições oceânicas dinâmicas. À medida que as fazendas eólicas offshore se expandem em tamanho e distância da costa, as soluções digitais se tornarão essenciais para operações seguras e eficientes em termos de custo.

Principais Desafios

Altos Custos de Capital e Requisitos Complexos da Cadeia de Suprimentos

Os projetos de energia eólica flutuante exigem investimentos iniciais mais altos em comparação com turbinas offshore de fundo fixo. Grandes plataformas flutuantes, sistemas de ancoragem, cabos submarinos e embarcações de instalação em águas profundas aumentam significativamente o gasto de capital. A cadeia de suprimentos ainda está emergindo, com capacidade global limitada para fabricação de plataformas em larga escala, cabos dinâmicos e infraestrutura portuária especializada. Essas restrições muitas vezes levam a atrasos, estouros de custos e gargalos logísticos. O financiamento continua desafiador porque os credores veem a energia eólica flutuante como uma tecnologia em desenvolvimento com dados de desempenho de longo prazo limitados. Sem uma maior localização da cadeia de suprimentos e pedidos comerciais maiores, as reduções de custo podem progredir mais lentamente do que o esperado, dificultando a implantação rápida em mercados emergentes.

Restrições Ambientais, Regulatórias e de Integração à Rede

Os projetos de energia eólica flutuante enfrentam longos ciclos de licenciamento devido a avaliações ambientais, planejamento espacial marinho e requisitos de engajamento comunitário. Preocupações sobre biodiversidade marinha, impacto visual, interferência na pesca e rotas de navegação podem atrasar aprovações. A integração à rede também representa um desafio porque muitos locais em águas profundas carecem de ligações de transmissão adequadas, exigindo cabos submarinos caros e atualizações na rede. Estruturas regulatórias permanecem inconsistentes entre regiões, tornando o planejamento de projetos transfronteiriços difícil. Riscos climáticos, como tempestades extremas e condições de forte ondulação, exigem designs de engenharia robustos e aumentam os custos de seguro. Esses obstáculos retardam os cronogramas de desenvolvimento e reduzem a confiança dos investidores, especialmente em mercados em estágio inicial.

Análise Regional

América do Norte

A América do Norte representou cerca de 21% de participação em 2024, impulsionada por um forte impulso na Costa Oeste dos EUA e crescente interesse no Havaí e no Alasca. A região avançou na energia eólica flutuante por meio de rodadas de arrendamento em águas profundas, incentivos robustos e esforços de modernização da rede offshore. As bacias de águas profundas da Califórnia, com profundidades superiores a 800 metros, posicionaram os EUA como um mercado líder para implantações em grande escala. Parcerias entre concessionárias, fabricantes de turbinas e desenvolvedores globais ajudaram a acelerar as transições de piloto para comercial. O Canadá explorou a energia eólica flutuante para comunidades costeiras remotas, mas os EUA permaneceram como o principal contribuinte para o crescimento regional.

Europa

A Europa dominou o mercado global de turbinas eólicas flutuantes com cerca de 46% de participação em 2024, apoiada pela adoção precoce de tecnologia e fortes estruturas políticas. Reino Unido, Noruega, França e Espanha lideraram implantações em grande escala por meio de leilões, estratégias industriais verdes e rápidas atualizações de infraestrutura portuária. Os locais de demonstração comprovados da região se transformaram em projetos comerciais superiores a 100 MW, aumentando a confiança dos investidores. A Europa também se beneficiou de uma cadeia de suprimentos offshore madura e capacidades de engenharia avançadas que reduziram os riscos de instalação e manutenção. O crescimento é ainda impulsionado por planos nacionais de descarbonização e metas de energia eólica flutuante de múltiplos gigawatts anunciadas para 2030.

Ásia-Pacífico

A Ásia-Pacífico detinha quase 27% de participação em 2024, impulsionada pela alta demanda energética e forte apoio governamental para a expansão de renováveis offshore. Japão, Coreia do Sul, China e Taiwan avançaram na energia eólica flutuante por meio de reformas na rede, testes de tecnologia e programas de fabricação local. As costas de águas profundas do Japão criaram uma demanda significativa por plataformas flutuantes, enquanto a Coreia do Sul buscou grandes clusters comerciais na Baía de Ulsan. A China investiu fortemente em turbinas flutuantes de próxima geração e na escalabilidade da cadeia de suprimentos para reduzir a dependência de importações. As longas costas da região, o potencial de águas profundas e as fortes capacidades industriais posicionam a Ásia-Pacífico como o mercado de energia eólica flutuante de crescimento mais rápido.

América Latina

A América Latina capturou cerca de 4% de participação em 2024, impulsionada por estudos de viabilidade iniciais e atividades de demonstração em pequena escala. Brasil e Chile exploraram a energia eólica flutuante para complementar a hidrelétrica e atender aos crescentes compromissos de energia limpa. As bacias offshore de águas profundas do Brasil, apoiadas pela infraestrutura marinha existente do setor de petróleo e gás, oferecem um forte potencial de longo prazo. O Chile avaliou a energia eólica flutuante para a descarbonização industrial e futura produção de hidrogênio em regiões de ventos fortes. Apesar do progresso inicial, lacunas de licenciamento, restrições de financiamento e prontidão limitada da cadeia de suprimentos retardaram a rápida escalabilidade. No entanto, as oportunidades de longo prazo permanecem fortes à medida que a diversificação energética regional acelera.

Médio Oriente & África

A região do Médio Oriente & África detinha cerca de 2% de participação em 2024, principalmente impulsionada por projetos exploratórios em vez de implantações em escala comercial. Países como Marrocos, África do Sul e Arábia Saudita avaliaram o potencial da energia eólica flutuante para apoiar as ambições de hidrogênio verde e diversificar portfólios energéticos. Os altos recursos eólicos ao longo das costas do Atlântico e do Mar Vermelho criam forte viabilidade técnica, mas a infraestrutura offshore limitada e as estruturas regulatórias representam desafios. O investimento regional está aumentando à medida que os governos buscam metas de renováveis e envolvem desenvolvedores internacionais. Embora ainda incipiente, espera-se que o MEA ganhe impulso à medida que os planos de transição energética aceleram.

Segmentações de Mercado:

Por Classificação de Turbina

- ≤ 2 MW

- >2 a 5 MW

- >5 a 8 MW

- >8 a 10 MW

- >10 a 12 MW

- > 12 MW

Por Eixo

- Horizontal (HAWTs)

- Vertical (VAWTs)

Por Componente

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Cenário Competitivo

O cenário competitivo do mercado de turbinas eólicas flutuantes apresenta líderes como Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA e Nexans, cada um fortalecendo a presença global através da inovação tecnológica e grandes projetos em pipeline. As empresas focam em aumentar a capacidade das turbinas, melhorar a estabilidade das plataformas e implantar sistemas avançados de cabos e ancoragem para ambientes de águas profundas. Alianças estratégicas entre desenvolvedores, empresas de serviços públicos e firmas de engenharia apoiam a comercialização mais rápida e reduzem os riscos de desenvolvimento. Investimentos em monitoramento digital, fabricação local e melhorias nos portos aumentam ainda mais a competitividade. As empresas também competem através de licitações de energia eólica offshore de múltiplos gigawatts, expansão da cadeia de suprimentos e parcerias destinadas a reduzir o tempo de instalação e os custos do ciclo de vida. À medida que a energia eólica flutuante avança de piloto para escala comercial, a competição se intensifica na fabricação de turbinas, design de plataformas, infraestrutura submarina e soluções offshore integradas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Simply Blue Group

- RWE

- Hexicon

- Prysmian Group

- General Electric

- Sumitomo Electric Industries, Ltd.

- Global Energy (Group) Limited

- Ørsted A/S

- Equinor ASA

- Nexans

Desenvolvimentos Recentes

- Em novembro de 2025, a Hexicon relatou atualizações de nível de projeto e corporativas em novembro de 2025, progresso e autorizações de segurança para o projeto flutuante Munmu Baram (Coreia do Sul) e uma atualização do terceiro trimestre de 2025 descrevendo a consolidação do portfólio e o foco estratégico em meio a desafios de mercado, refletindo permissões ativas e avanço em direção ao desenvolvimento comercial.

- Em outubro de 2025, a Simply Blue Group KEPCO (Kansai Electric Power) concordou em investir na divisão de energia eólica offshore da Simply Blue Group (Simply Blue Energy OSW), sinalizando novo capital e um parceiro estratégico para ajudar a expandir o pipeline offshore flutuante e de fundo fixo da Simply Blue. Isso segue uma atividade mais ampla do portfólio após mudanças anteriores de parceria nos EUA.

- Em abril de 2025, a RWE publicamente pausou a atividade de energia eólica offshore nos Estados Unidos em meio a incertezas regulatórias e políticas, uma medida que afeta seu pipeline offshore nos EUA (incluindo algumas oportunidades flutuantes) enquanto a empresa continua a impulsionar o desenvolvimento de energia eólica flutuante em outros lugares e mira projetos flutuantes em escala comercial (com o objetivo de ~1 GW operacional/em construção até 2030).

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Classificação de Turbinas, Eixo, Componente e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais de mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A energia eólica flutuante se expandirá rapidamente à medida que mais países abrirem rodadas de concessão offshore em águas profundas.

- As classificações de turbinas aumentarão ainda mais, com modelos de 12–15 MW tornando-se padrão em projetos comerciais.

- Os designs de plataformas se estabilizarão, permitindo uma fabricação em série mais rápida e menores custos de instalação.

- Gêmeos digitais, manutenção preditiva e automação reduzirão o tempo de inatividade e fortalecerão a confiabilidade operacional.

- As cadeias de suprimentos se expandirão globalmente, com novos estaleiros de fabricação e centros de componentes próximos a grandes portos.

- Sistemas híbridos offshore combinando vento, armazenamento e produção de hidrogênio terão uma implantação mais ampla.

- As condições de financiamento melhorarão à medida que mais projetos comerciais alcancem decisões finais de investimento.

- Os governos fortalecerão os quadros de licenciamento para encurtar os prazos de aprovação para projetos flutuantes.

- Atualizações de rede e linhas de transmissão submarinas de longa distância apoiarão uma maior integração de energia offshore.

- Novos mercados na Ásia-Pacífico, América do Norte e América Latina acelerarão a adoção além da Europa.