Visão Geral do Mercado

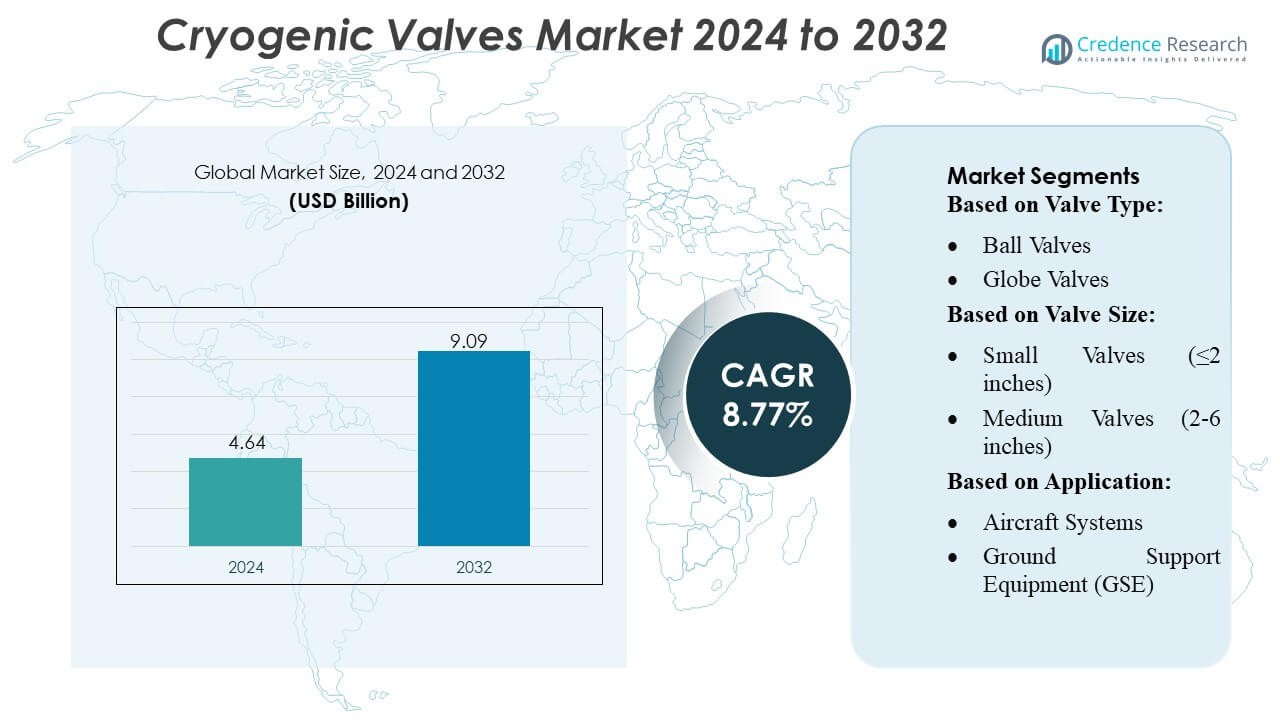

O tamanho do mercado de Válvulas Criogênicas foi avaliado em USD 4,64 bilhões em 2024 e prevê-se que atinja USD 9,09 bilhões até 2032, com um CAGR de 8,77% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Válvulas Criogênicas 2024 |

USD 4,64 Bilhões |

| Mercado de Válvulas Criogênicas, CAGR |

8,77% |

| Tamanho do Mercado de Válvulas Criogênicas 2032 |

USD 9,09 Bilhões |

O mercado de Válvulas Criogênicas apresenta um cenário competitivo forte, moldado por fabricantes globalmente estabelecidos que se concentram em tecnologias de vedação avançadas, usinagem de alta precisão e desempenho robusto em ambientes de temperatura ultra baixa. As empresas investem continuamente em automação, monitoramento digital e inovação de materiais para melhorar a confiabilidade em aplicações de GNL, hidrogênio, aeroespacial e gases industriais. Parcerias estratégicas com empreiteiros EPC e desenvolvedores de energia fortalecem ainda mais sua presença no mercado. A região Ásia-Pacífico lidera o mercado global com uma participação estimada de 32–34%, impulsionada pela rápida industrialização, expansão da infraestrutura de importação de GNL e avanços significativos em programas espaciais e de energia de hidrogênio que aumentam a demanda de longo prazo por soluções de válvulas criogênicas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Percepções do Mercado

- O mercado de Válvulas Criogênicas foi avaliado em USD 4,64 bilhões em 2024 e projeta-se que alcance USD 9,09 bilhões até 2032, registrando um CAGR de 8,77% durante o período de previsão.

- Os fortes impulsionadores do mercado incluem o aumento do comércio de GNL, a expansão da infraestrutura de hidrogênio e o uso crescente de gases criogênicos em aplicações aeroespaciais, de manufatura industrial e de energia.

- As principais tendências de mercado envolvem a rápida adoção de sistemas de monitoramento de válvulas inteligentes, integração de controles digitais e crescente demanda por ligas leves e materiais de vedação avançados.

- A atividade competitiva permanece intensa à medida que fabricantes globais investem em automação, usinagem de precisão e parcerias EPC, enquanto as restrições incluem altos custos de produção, requisitos rigorosos de certificação e desafios técnicos para alcançar vazamento zero em temperaturas ultra baixas.

- A Ásia-Pacífico lidera o mercado com 32–34% de participação regional, enquanto tamanhos de válvulas pequenas (≤2 polegadas) detêm a maior participação de segmento devido ao uso generalizado em sistemas aeroespaciais, distribuição de gases industriais e aplicações compactas de GNL.

Análise de Segmentação do Mercado:

Por Tipo de Válvula

As válvulas de esfera dominam o mercado de válvulas criogênicas com uma participação estimada de 32–34%, impulsionadas por sua capacidade de vedação apertada, baixos requisitos de torque e forte adequação para transferência de GNL, armazenamento e sistemas de abastecimento aeroespacial. Seu design de quarto de volta melhora a eficiência operacional em condições de temperatura extremamente baixa, tornando-as preferidas em ambientes de serviço contínuo. Válvulas globo e válvulas gaveta seguem, apoiadas pelo uso extensivo em funções de estrangulamento e isolamento em sistemas de gases industriais e propulsão espacial. Válvulas de retenção e borboleta ganham tração em funções de controle de fluxo secundário, enquanto tipos de válvulas especiais atendem a aplicações de baixa vazão e ultra alta pureza.

- Por exemplo, as válvulas de esfera criogênicas da Parker Hannifin (sob sua linha “Bestobell”) são projetadas para serem cerca de 30% mais leves do que válvulas de esfera de diâmetro total equivalentes — o que reduz a carga nos tubos e facilita a instalação em plantas de manuseio de GNL ou gás.

Por Tamanho da Válvula

Válvulas pequenas (≤2 polegadas) mantêm a posição dominante com 38–40% de participação de mercado, apoiadas por sua ampla integração em montagens aeroespaciais de precisão, linhas de transferência criogênicas, laboratórios de pesquisa e sistemas compactos de distribuição de GNL. Sua construção leve, alta confiabilidade e facilidade de instalação impulsionam a adoção em aplicações que exigem atuação rápida e regulação precisa do fluxo. Válvulas de tamanho médio (2–6 polegadas) mostram demanda constante na distribuição de gás industrial em escala média, enquanto válvulas grandes (6–12 polegadas) e extragrandes (>12 polegadas) atendem a terminais de GNL, tanques de armazenamento e plataformas de defesa pesada onde a alta capacidade de fluxo é essencial.

- Por exemplo, a série de válvulas de esfera criogênicas da Habonim, como a “C28”, suporta diâmetros de ¼ de polegada (DN8) até 8 polegadas (DN200), cobrindo o domínio de válvulas pequenas, com classificações de temperatura de –269 °C até +200 °C e classe de pressão até ANSI Classe 2500 (414 bar / 6000 psi) sob certificação completa.

Por Aplicação

A fabricação e teste aeroespacial emergem como a principal aplicação com 30–32% de participação, impulsionada pelo uso extensivo de válvulas criogênicas em testes de propulsão de foguetes, sistemas de combustível de estágio superior, módulos de teste de vazamento e manuseio de oxigênio líquido (LOX) e hidrogênio líquido (LH2) de alta pureza. O segmento se beneficia do aumento das atividades de lançamento espacial, investimentos em voos espaciais privados e expansão da infraestrutura de testes criogênicos. Sistemas de aeronaves e GSE contribuem significativamente devido à sua dependência de gerenciamento de combustível em baixa temperatura e sistemas de controle ambiental, enquanto aplicações de defesa e militares utilizam válvulas criogênicas para propulsão de mísseis, plataformas de vigilância e redes estratégicas de armazenamento de combustível.

Principais Motores de Crescimento

1. Crescente Comércio de GNL e Expansão da Infraestrutura

O consumo global de GNL continua a acelerar à medida que os países fazem a transição para uma energia mais limpa, impulsionando investimentos substanciais em plantas de liquefação, terminais de regaseificação e redes de armazenamento criogênico. Essa expansão aumenta significativamente a demanda por válvulas criogênicas de alto desempenho que podem suportar temperaturas extremas enquanto garantem operação estanque. Transportadores de GNL de grande escala, unidades de armazenamento flutuantes e redes de distribuição de gás urbano dependem fortemente de válvulas de esfera, gaveta e retenção projetadas para ambientes de alto fluxo e segurança crítica. O crescimento do comércio transfronteiriço de GNL fortalece ainda mais a adoção a longo prazo nos setores marinho, industrial e de utilidades.

- Por exemplo, a Válvula de Esfera Criogênica McCANNA da Flowserve é classificada para operação até –196 °C (–320 °F), tornando-a adequada para aplicações de liquefação, transporte e regaseificação de GNL — incluindo transportadores, armazenamento e instalações de regaseificação.

2. Crescente Exploração Espacial e Atividades de Lançamento de Satélites

Os rápidos avanços em voos espaciais comerciais, implantação de satélites e tecnologias de propulsão de foguetes elevam significativamente a necessidade de válvulas criogênicas usadas no manuseio de oxigênio líquido, hidrogênio líquido e outros propelentes de temperatura ultra baixa. Fabricantes aeroespaciais e instalações de teste exigem válvulas altamente confiáveis e de engenharia precisa para suportar o carregamento de combustível, equipamentos de suporte em solo, sistemas de ignição de motores e bancadas de teste de alta pressão. Com agências espaciais privadas aumentando as frequências de lançamento e países emergentes investindo em missões espaciais, a demanda por válvulas criogênicas com controle de fluxo preciso, baixa vazão e tolerância robusta a falhas continua a crescer.

- Por exemplo, as válvulas criogênicas de aço forjado pequeno da Velan (tanto do tipo globo quanto do tipo gaveta) cobrem a faixa de tamanho NPS ¼ a 2 (DN 8–50) e suportam classes de pressão de ASME 150 até 2500 — permitindo que operem sob condições de serviço criogênico de alta pressão frequentemente necessárias para armazenamento e transferência de hidrogênio ou oxigênio líquido.

3. Aumento da Adoção de Gases Industriais na Manufatura

Indústrias como química, processamento de alimentos, farmacêutica, eletrônica e metalurgia dependem cada vez mais de gases criogênicos como nitrogênio, oxigênio e argônio para operações de resfriamento, preservação e atmosfera controlada. Essa tendência alimenta a demanda sustentada por válvulas criogênicas que garantem contenção segura e regulação precisa de gases de baixa temperatura em dutos, tanques de transporte e armazenamento no local. A mudança em direção à automação e monitoramento remoto apoia ainda mais a adoção de designs avançados de válvulas com durabilidade aprimorada, melhores materiais de vedação e compatibilidade com aplicações de alta pureza, fortalecendo o crescimento do mercado nos setores industriais e comerciais.

Tendências e Oportunidades Principais

1. Crescente Integração de Sistemas de Válvulas Criogênicas Inteligentes e Automatizadas

A digitalização nos setores de energia, aeroespacial e industrial está criando fortes oportunidades para válvulas criogênicas inteligentes equipadas com sensores, atuadores automatizados e diagnósticos em tempo real. Esses sistemas melhoram a segurança operacional, detectam vazamentos precoces, apoiam a manutenção preditiva e se integram perfeitamente com plataformas de monitoramento baseadas em SCADA e IoT. À medida que os usuários finais priorizam eficiência e confiabilidade, as oportunidades estão crescendo para fabricantes que oferecem válvulas com eletrônica embutida, capacidades de operação remota e mecanismos de controle autoajustáveis. A adoção é especialmente forte em terminais de GNL, laboratórios criogênicos e instalações de teste aeroespacial que buscam inteligência operacional aprimorada.

- Por exemplo, a BAC oferece válvulas de esfera criogênicas classificadas para –196 °C (–320 °F), capazes de lidar com GNL / GLP / gases criogênicos com designs de passagem total ou passagem reduzida.

2. Expansão da Economia do Hidrogênio e Aplicações de Combustíveis Criogênicos

Os crescentes investimentos na produção de hidrogênio verde, infraestrutura de abastecimento e mobilidade movida a hidrogênio criam oportunidades significativas para válvulas de ultra-baixa temperatura capazes de lidar com hidrogênio líquido (LH2). À medida que os países estabelecem corredores de hidrogênio, estações de reabastecimento e instalações de armazenamento em larga escala, a demanda por válvulas criogênicas de alta integridade aumenta no transporte, uso industrial e geração de energia. Os rigorosos requisitos de segurança do hidrogênio impulsionam a adoção de válvulas com vedação superior, materiais de baixa permeação e atuação precisa. Este ecossistema energético emergente posiciona os fabricantes de válvulas criogênicas para se beneficiarem do crescimento a longo prazo ligado à descarbonização global.

- Por exemplo, a Powell Valves fabrica válvulas criogênicas classificadas para temperaturas de serviço tão baixas quanto –423 °F (–253 °C). Esta faixa de temperatura é relevante para lidar com hidrogênio líquido (LH2), e a empresa oferece essas válvulas em uma ampla gama de tamanhos, de ½” até 60″ de diâmetro de tubo.

3. Uso Crescente de Ligas Leves e Avançadas na Fabricação de Válvulas

Uma mudança em direção a materiais leves e resistentes à corrosão, como aço inoxidável, ligas de alumínio e superligas à base de níquel, está criando novas oportunidades em aplicações aeroespaciais e de GNL. Esses materiais avançados reduzem o peso das válvulas, aumentam a durabilidade e melhoram a resistência ao choque térmico, tornando-os ideais para ambientes criogênicos. Os fabricantes estão investindo cada vez mais em usinagem aprimorada, manufatura aditiva e tecnologias de revestimento avançadas para produzir componentes de alta confiabilidade. Essa tendência apoia uma adoção mais ampla em sistemas compactos de aeronaves, veículos espaciais e sistemas portáteis de transporte de gás, onde peso e estabilidade térmica são fatores críticos de desempenho.

Desafios Principais

1. Alto Custo de Materiais, Testes e Certificação

Válvulas criogênicas requerem materiais premium, usinagem de precisão e testes de qualidade rigorosos para garantir operação segura em temperaturas ultra-baixas. Esses processos aumentam significativamente os custos de produção, particularmente para válvulas usadas em sistemas aeroespaciais, transporte de GNL e hidrogênio, onde a tolerância a falhas é extremamente baixa. A conformidade com normas rigorosas—como ISO, API e certificações específicas para a indústria aeroespacial—acrescenta ainda mais despesas e complexidade. Essas pressões de custo desafiam fabricantes pequenos e médios, ao mesmo tempo que limitam a adoção em mercados sensíveis a custos, especialmente em regiões em desenvolvimento com restrições orçamentárias para infraestrutura criogênica.

2. Complexidade Técnica e Risco de Vazamento em Condições Extremas

Alcançar desempenho sem vazamentos e confiabilidade a longo prazo em ambientes criogênicos continua sendo um grande desafio devido à contração térmica, ciclos rápidos de temperatura e degradação de vedação a −196°C e abaixo. Mesmo pequenas falhas de design podem levar a falhas operacionais, riscos de segurança e tempo de inatividade dispendioso. Manter a integridade da válvula para fluidos criogênicos de alta pressão como GNL e LH2 requer tecnologias de vedação avançadas, montagem precisa e seleção robusta de materiais. Essas complexidades técnicas aumentam os riscos de falha, exigem expertise especializada e requerem investimento contínuo em P&D para atender aos requisitos de aplicação em evolução.

Análise Regional

América do Norte

A América do Norte detém aproximadamente 33–35% do mercado de válvulas criogênicas, apoiada por uma forte infraestrutura de GNL, programas aeroespaciais avançados e iniciativas em expansão de desenvolvimento de hidrogênio. Os EUA lideram a adoção por meio de extensos investimentos em terminais de exportação de GNL, instalações de produção de gases industriais e operações de lançamento espacial impulsionadas pela NASA e por empresas espaciais comerciais. A base petroquímica madura da região e a crescente demanda por nitrogênio líquido e oxigênio nos setores de saúde, eletrônicos e processamento de alimentos fortalecem ainda mais o crescimento do mercado. Normas de segurança rigorosas, capacidades robustas de fabricação de válvulas e a crescente adoção de tecnologias de válvulas automatizadas melhoram o posicionamento competitivo da região em aplicações criogênicas de alto desempenho.

Europa

A Europa representa cerca de 28–30% da participação de mercado global, impulsionada por forte atividade em gases industriais, programas de exploração espacial e a liderança da região na economia do hidrogênio. Países como Alemanha, França, Reino Unido e Países Baixos investem pesadamente em armazenamento criogênico, produção de hidrogênio verde e infraestrutura de importação de GNL. Os programas de propulsão e teste da Agência Espacial Europeia contribuem para uma demanda consistente por válvulas de precisão capazes de desempenho em temperaturas ultra-baixas. A ênfase regulatória na transição energética e na redução de carbono acelera a adoção de válvulas criogênicas compatíveis com hidrogênio, enquanto o crescimento nos setores farmacêutico e de preservação de alimentos apoia ainda mais a expansão do mercado regional.

Ásia-Pacífico

A Ásia-Pacífico lidera em impulso de crescimento e detém 32–34% de participação, impulsionada pela rápida industrialização, expansão de importação de GNL e avanços aeroespaciais na China, Japão, Índia e Coreia do Sul. Os grandes investimentos da região em petroquímicos, fabricação de eletrônicos e logística de cadeia fria aumentam significativamente a demanda por válvulas criogênicas usadas no manuseio de oxigênio, nitrogênio e argônio. As iniciativas de exploração espacial em expansão da China e os fortes programas de mobilidade de hidrogênio do Japão aceleram ainda mais a adoção. O crescente consumo de GNL, o uso de gases industriais impulsionado pela urbanização e a crescente presença de fabricantes globais de válvulas fortalecem a posição da Ásia-Pacífico como o mercado de crescimento mais rápido para sistemas de válvulas criogênicas de alta capacidade e precisão.

América Latina

A América Latina representa cerca de 6–8% do mercado, apoiada pelo aumento das atividades de importação de GNL, expansão do uso de gases industriais e projetos emergentes de demonstração de hidrogênio. Brasil, México e Argentina lideram a adoção devido à crescente demanda por nitrogênio e oxigênio nos setores químico, siderúrgico, de saúde e alimentício. O desenvolvimento de terminais de GNL e as iniciativas de energia mais limpa criam novas oportunidades para válvulas criogênicas no transporte marítimo e em instalações de regaseificação. Embora o setor aeroespacial da região seja comparativamente menor, o crescente envolvimento na integração e teste de satélites apoia a demanda de nicho. A modernização regulatória e o aumento dos investimentos estrangeiros continuam a fortalecer a penetração do mercado em economias-chave.

Médio Oriente & África

A região do Médio Oriente & África detém 5–7% de participação de mercado, impulsionada principalmente por projetos de liquefação de GNL, produção de gases industriais e iniciativas crescentes da economia do hidrogênio nos estados do Golfo. Os Emirados Árabes Unidos, Catar e Arábia Saudita investem fortemente em infraestrutura criogênica para exportações de GNL e cadeias de suprimento emergentes de hidrogênio verde, gerando uma demanda significativa por válvulas de alto desempenho. A adoção na África é apoiada pelo aumento das necessidades de oxigênio medicinal, expansão da indústria de mineração e desenvolvimento gradual de geração de energia baseada em GNL. Embora as aplicações aeroespaciais permaneçam limitadas, a crescente industrialização e iniciativas de diversificação energética expandem progressivamente o papel da região no mercado global de válvulas criogênicas.

Segmentações de Mercado:

Por Tipo de Válvula:

- Válvulas de Esfera

- Válvulas Globo

Por Tamanho de Válvula:

- Válvulas Pequenas (≤2 polegadas)

- Válvulas Médias (2-6 polegadas)

Por Aplicação:

- Sistemas de Aeronaves

- Equipamento de Suporte Terrestre (GSE)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Panorama Competitivo

O panorama competitivo do Mercado de Válvulas Criogênicas inclui grandes players como Parker Hannifin Corporation, Habonim Valve Solutions, Flowserve, Velan Inc., BAC Valves, Powell Valves, Herose GmbH, L&T, Emerson Electric Co. e Bray International, Inc. O Mercado de Válvulas Criogênicas é definido por uma mistura de fabricantes globais de válvulas, empresas especializadas em engenharia criogênica e fornecedores de tecnologia emergentes focados no controle de fluxo de alto desempenho para aplicações de temperatura ultra baixa. Os concorrentes se diferenciam investindo em materiais de vedação avançados, capacidades de usinagem de precisão e testes criogênicos rigorosos para garantir confiabilidade em ambientes de GNL, gás industrial, hidrogênio, aeroespacial e defesa. Os players do mercado enfatizam a inovação em atuação automatizada, monitoramento digital e diagnósticos de válvulas habilitados para IoT para apoiar a manutenção preditiva e melhorar a segurança. Muitas empresas estão expandindo suas instalações de fabricação próximas a terminais de GNL e centros de gás industrial, permitindo entregas mais rápidas e personalização aprimorada. Parcerias estratégicas com empreiteiros EPC, agências espaciais e desenvolvedores de infraestrutura de hidrogênio fortalecem as posições de mercado. O impulso em direção a ligas mais leves, melhor resistência à corrosão e compatibilidade com hidrogênio líquido abre novas oportunidades, enquanto certificações de desempenho rigorosas e expectativas crescentes dos clientes continuam a intensificar a concorrência nos mercados globais e regionais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Parker Hannifin Corporation

- Habonim Valve Solutions

- Flowserve

- Velan Inc.

- BAC Valves

- Powell Valves

- Herose GmbH

- L&T

- Emerson Electric Co.

- Bray International, Inc.

Desenvolvimentos Recentes

- Em setembro de 2025, a Ohio Valve Company inaugura a Sede Mundial de Válvulas em Houston, visando ser um centro global de inovação, Excelência operacional e liderança na indústria de fabricação de válvulas.

- Em junho de 2025, a KITZ Corporation foi encarregada do desenvolvimento de válvulas cruciais para o suporte de vida dos astronautas no módulo de Habitação Internacional (I-Hab). Este contrato destaca a expertise da KITZ Corporation em aplicações de válvulas criogênicas para exploração espacial.

- Em janeiro de 2025, a InflowControl lançou a Válvula de Controle Autônomo de Entrada de Gás (Gas AICV), a primeira válvula de controle de fluxo autônoma projetada especificamente para reservatórios de gás. Esta tecnologia visa melhorar a eficiência da produção de gás, impedindo automaticamente a entrada de água no caminho do fluxo quando ocorre a penetração de água, permitindo que o gás e o condensado continuem fluindo.

- Em janeiro de 2025, a Baker Hughes ganhou um contrato da Bechtel para fornecer equipamentos de tecnologia de gás, incluindo oito compressores principais de refrigeração, para dois trens de liquefação totalizando 11 MTPA na Louisiana.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada no Tipo de Válvula, Tamanho da Válvula, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá de forma constante à medida que a infraestrutura de GNL cresce em instalações de importação, exportação e armazenamento.

- A adoção de válvulas criogênicas aumentará com o aceleramento dos investimentos na produção, transporte e redes de abastecimento de hidrogênio.

- Programas aeroespaciais e de exploração espacial aumentarão a demanda por válvulas de alta precisão que lidam com oxigênio líquido e hidrogênio líquido.

- Os fabricantes se concentrarão em sistemas de válvulas inteligentes e automatizados equipados com sensores e capacidades de monitoramento digital.

- A inovação em materiais avançará, com ligas leves e tecnologias de vedação aprimoradas ganhando uso mais amplo.

- O consumo de gases industriais em produtos químicos, saúde e eletrônicos continuará fortalecendo a demanda de longo prazo por válvulas.

- Economias emergentes investirão mais em armazenamento e distribuição criogênica, expandindo as oportunidades de mercado regionais.

- Metas de sustentabilidade impulsionarão a adoção de válvulas energeticamente eficientes com menor vazamento e desempenho térmico aprimorado.

- Parcerias entre produtores de válvulas, empreiteiros EPC e desenvolvedores de energia se intensificarão para projetos de grande escala.

- A ênfase regulatória em padrões de segurança e desempenho levará os fabricantes a testes e certificações mais rigorosos.