Mercado de Válvulas de Pericárdio Bovino

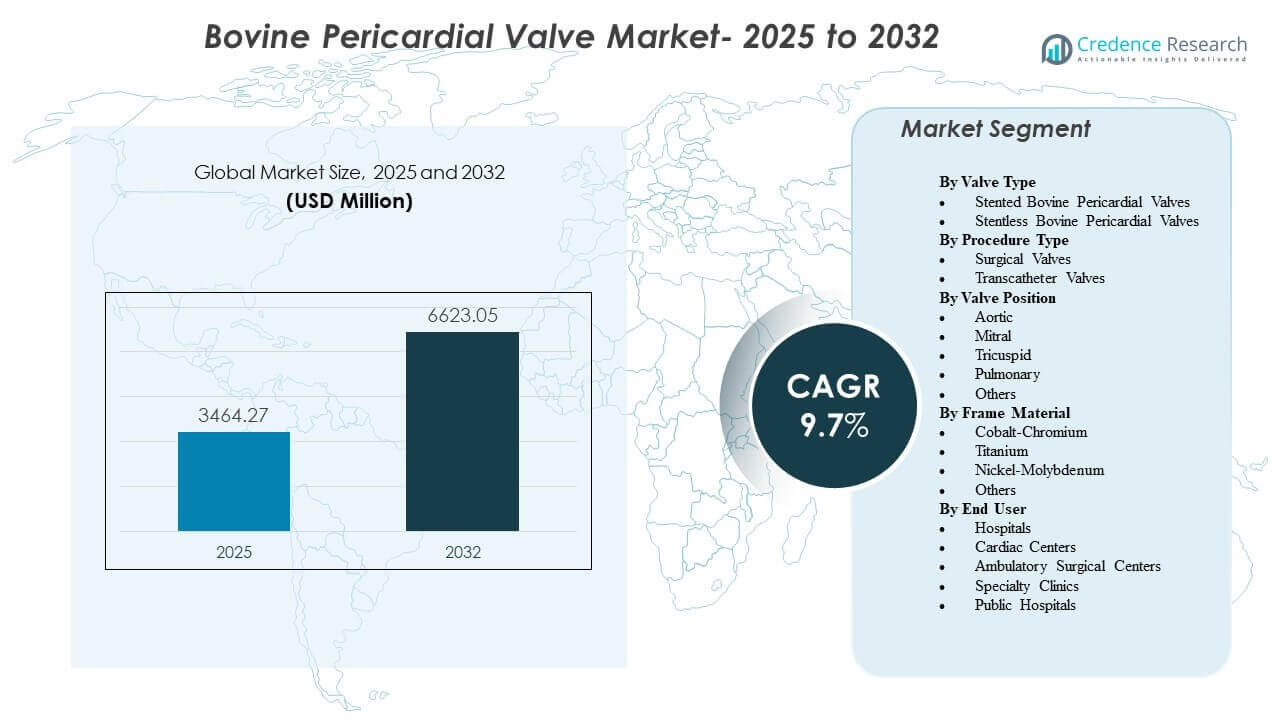

O tamanho do mercado global de válvulas de pericárdio bovino foi estimado em USD 3464,27 milhões em 2025 e espera-se que atinja USD 6623,05 milhões até 2032, crescendo a uma CAGR de 9,7% de 2025 a 2032. A demanda está sendo moldada pelo aumento dos volumes de procedimentos estruturais do coração e uma mudança contínua em direção à substituição de válvulas bioprotéticas em pacientes onde a evitação de anticoagulação a longo prazo é clinicamente preferida. A adoção também é apoiada pela padronização de procedimentos entre equipes cardíacas, melhorando o gerenciamento peri-procedural e a disponibilidade mais ampla de plataformas cirúrgicas e entregues por cateter em sistemas de saúde maduros e emergentes.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Dispositivos de Cavidade Bucal 2025 |

USD 2.795,05 milhões |

| Mercado de Dispositivos de Cavidade Bucal, CAGR |

6,8% |

| Tamanho do Mercado de Dispositivos de Cavidade Bucal 2032 |

USD 4.429,85 milhões |

Tendências e Insights do Mercado

- O mercado global de válvulas de pericárdio bovino está projetado para expandir de USD 3464,27 milhões em 2025 para USD 6623,05 milhões até 2032, refletindo uma CAGR de 9,7% de 2025 a 2032.

- As válvulas de pericárdio bovino com stent representaram a maior participação de 68,9% em 2025, refletindo a preferência contínua por dimensionamento previsível e fluxos de trabalho de implantação simplificados.

- As válvulas cirúrgicas detiveram 55,2% de participação em 2025, indicando que os procedimentos abertos continuam sendo um impulsionador central de volume, apesar da adoção acelerada de transcateter.

- A posição aórtica representou 71,0% de participação em 2025, apoiada por maior prevalência de doenças e caminhos de cuidado estabelecidos para o manejo da estenose aórtica.

- A América do Norte contribuiu com 39,6% da receita de 2025, com a Europa em 25,4% e a Ásia-Pacífico em 23,7%, destacando a concentração em sistemas de alto procedimento e alto gasto com crescimento rápido na Ásia.

Análise de Segmento

As válvulas de pericárdio bovino são cada vez mais selecionadas onde os clínicos priorizam o desempenho bioprotético, a familiaridade operacional e fluxos de trabalho de implantação escaláveis em caminhos cirúrgicos e baseados em cateter. A tomada de decisão é influenciada pela anatomia, considerações de gerenciamento ao longo da vida (incluindo planejamento de reintervenção) e capacidades do local de atendimento, que juntos moldam a adoção entre tipos de válvulas, posições e materiais de estrutura. A dinâmica de compra também reflete as preferências institucionais por plataformas apoiadas por evidências clínicas robustas, dimensionamento previsível e disponibilidade estável de suprimentos.

O progresso tecnológico é mais visível nos sistemas de entrega, na engenharia de armações e nas estratégias de manipulação de tecidos que visam melhorar a capacidade de implantação, vedação e resultados de acompanhamento. No nível do provedor, a padronização dos protocolos de procedimento apoia o acesso e o fluxo mais amplos, e incentiva a adoção além dos centros terciários à medida que o treinamento e a infraestrutura se expandem. Em diversas geografias, a expansão do mercado é apoiada pelo aumento do diagnóstico e encaminhamento para doenças cardíacas estruturais, aumento da capacidade de procedimentos e ampliação do acesso a cuidados cardíacos especializados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights sobre Tipos de Válvulas

As Válvulas Pericárdicas Bovinas com Stent representaram a maior participação de 68,9% em 2025. Os designs com stent continuam sendo preferidos nos caminhos clínicos de rotina devido ao comportamento de ancoragem previsível e à consistência de dimensionamento em uma ampla gama de anatomias. A maior familiaridade com os procedimentos e as práticas de inventário estabelecidas também apoiam a adoção em centros de alto volume. As plataformas com stent geralmente se alinham bem com fluxos de trabalho peri-procedurais padronizados e permitem curvas de aprendizado mais rápidas para programas em expansão.

Insights sobre Tipos de Procedimentos

As Válvulas Cirúrgicas representaram a maior participação de 55,2% em 2025. A implantação cirúrgica continua a liderar porque uma parte significativa dos pacientes requer procedimentos abertos devido à anatomia, intervenções cardíacas concomitantes ou adequação clínica. Os caminhos cirúrgicos também se beneficiam da infraestrutura hospitalar consolidada e das redes de encaminhamento estabelecidas. Ao mesmo tempo, o planejamento do procedimento e as considerações de gestão ao longo da vida mantêm a seleção de válvulas cirúrgicas relevante, mesmo com a expansão dos volumes de válvulas transcateter.

Insights sobre Posições de Válvulas

A Aórtica representou a maior participação de 71,0% em 2025. A doença da válvula aórtica contribui para um grande volume de procedimentos, apoiada por caminhos de triagem e encaminhamento maduros e algoritmos de tratamento padronizados. A disponibilidade de plataformas tanto em abordagens cirúrgicas quanto transcateter reforça ainda mais a dominância da aórtica. Comparada a outras posições, a substituição da aórtica se beneficia de uma familiaridade mais ampla dos clínicos, critérios de imagem simplificados e protocolos clínicos bem estabelecidos.

Insights sobre Materiais de Armação

O Cobalto-Cromo representou a maior participação de 43,1% em 2025. O cobalto-cromo continua amplamente utilizado devido às características estruturais comprovadas, à maturidade de fabricação estabelecida e à ampla incorporação em plataformas de válvulas legadas e atuais. As preferências de aquisição também favorecem materiais com históricos de desempenho de longa data e cadeias de suprimento estáveis. A engenharia de armações continua sendo um diferenciador chave, e a seleção de ligas é cada vez mais combinada com características de design destinadas a apoiar a vedação, a capacidade de entrega e o desempenho a longo prazo da válvula.

Insights sobre Usuários Finais

Os Hospitais representaram a maior participação de 82,4% em 2025. Os hospitais permanecem o principal cenário porque concentram o modelo de equipe cardíaca, recursos de imagem, capacidade de cuidados intensivos e suporte multidisciplinar necessários para substituições complexas de válvulas. Os hospitais também lidam com pacientes de maior gravidade e procedimentos combinados que requerem uma infraestrutura perioperatória mais ampla. Enquanto centros cardíacos especializados estão expandindo a capacidade, os hospitais continuam a dominar a aquisição devido a orçamentos centralizados, formulários padronizados e maior fluxo de procedimentos.

Impulsionadores do Mercado de Válvulas de Pericárdio Bovino

Aumento dos volumes de procedimentos estruturais cardíacos e demografia envelhecida

O aumento da prevalência de doenças valvulares degenerativas apoia o crescimento sustentado na demanda por válvulas de pericárdio bovino. À medida que a triagem melhora e os caminhos de referência amadurecem, mais pacientes entram em programas definitivos de substituição valvular. A capacidade mais ampla de procedimentos entre equipes de cirurgia cardíaca e cardiologia intervencionista aumenta os volumes endereçáveis. O foco institucional na produtividade e nos resultados clínicos reforça a aquisição de plataformas que apoiam a implantação padronizada e o desempenho consistente.

Preferência clínica por vias bioprotéticas em pacientes adequados

As válvulas bioprotéticas continuam clinicamente atraentes onde a evitação de anticoagulação a longo prazo é importante e onde considerações de qualidade de vida influenciam a escolha da terapia. Os padrões de prática estão cada vez mais alinhados com a seleção baseada em evidências, considerando anatomia, idade e estratégia de manejo ao longo da vida. A familiaridade dos provedores com o comportamento do tecido pericárdico apoia a adoção contínua em fluxos de trabalho aórticos de rotina. A seleção de dispositivos também é guiada pela maturidade da plataforma, profundidade das evidências e expectativas de manejo pós-procedimento.

- Por exemplo, a Edwards relatou dados de oito anos para sua plataforma de tecido RESILIA em um estudo com 947 pacientes, mostrando 99,3% de liberdade de deterioração estrutural da válvula e 99,2% de liberdade de reoperação devido à deterioração estrutural da válvula, comparado com 90,5% e 93,9%, respectivamente, para válvulas bioprotéticas não RESILIA

Progresso tecnológico em sistemas de entrega e otimização de desempenho de implantes

Avanços em cateteres de entrega, controle de implantação e design de estrutura apoiam a eficiência do procedimento e ampliam a adoção entre tipos de centros. O refinamento da plataforma visa vedação, precisão de posicionamento e desempenho hemodinâmico, o que fortalece a confiança dos médicos. Protocolos de procedimento padronizados apoiam a expansão de programas em geografias e redes hospitalares. À medida que a tecnologia avança, as decisões de substituição consideram cada vez mais o manejo ao longo da vida, incluindo estratégias potenciais de reintervenção.

- Por exemplo, o sistema Navitor TAVI da Abbott relatou 0,0% de vazamento paravalvular moderado ou grave em 30 dias, com 79,8% dos pacientes mostrando nenhum ou traço de vazamento, 20,2% mostrando vazamento leve, 1,9% de mortalidade por todas as causas e 1,9% de AVC incapacitante, destacando como os refinamentos de vedação e entrega estão se traduzindo em um desempenho de implante mais previsível.

Expansão geográfica da infraestrutura e acesso ao cuidado cardíaco

Os sistemas de saúde estão expandindo programas de coração estrutural por meio de investimentos em laboratórios de cateterismo, imagem e treinamento especializado. Mercados emergentes estão desenvolvendo capacidade de procedimentos através de modelos de centro de Excelência e cobertura cardiológica mais ampla. A ampliação do acesso apoia o aumento da conversão de diagnóstico para tratamento, impulsionando volumes incrementais de válvulas. Provedores públicos e privados também fortalecem as capacidades de aquisição à medida que os caminhos de procedimento se tornam mais padronizados e previsíveis.

Desafios do Mercado de Válvulas de Pericárdio Bovino

A pressão sobre os preços e a variabilidade no reembolso podem restringir a adoção, especialmente onde o financiamento de procedimentos é limitado ou os caminhos de aprovação são inconsistentes entre pagadores e regiões. Hospitais e órgãos de compras demandam cada vez mais justificativas baseadas em valor, o que pode reduzir margens e intensificar a competição em licitações entre fornecedores. Paralelamente, a seleção de plataformas requer um alinhamento cuidadoso com as capacidades institucionais, incluindo imagem, equipes especializadas e infraestrutura de monitoramento pós-procedimento. Essas restrições podem atrasar a expansão de programas e limitar a adoção em ambientes com menos recursos.

A complexidade clínica e a heterogeneidade dos pacientes também permanecem como desafios práticos, já que os resultados dependem de uma seleção cuidadosa dos pacientes, precisão das imagens e experiência no procedimento. O gerenciamento de complicações e as expectativas de desempenho a longo prazo influenciam o comportamento de compra e podem retardar a troca entre plataformas. Treinamento, credenciamento e manutenção de volumes de procedimentos são essenciais para resultados consistentes, o que pode ser difícil para centros menores. A continuidade do fornecimento de componentes e tamanhos especializados pode ainda afetar a padronização e o planejamento de inventário.

- Por exemplo, a Medtronic relatou em seu Evolut Low Risk Trial que o sistema Evolut TAVR apresentou uma taxa de 5,3% de mortalidade por todas as causas ou AVC incapacitante em 2 anos e uma taxa de AVC incapacitante de 0,8% em 30 dias, mas os centros ainda devem gerenciar múltiplos tamanhos de válvulas, incluindo opções de 23 mm, 26 mm, 29 mm e 34 mm cobrindo faixas de anel de cerca de 18 mm a 30 mm, o que adiciona complexidade ao dimensionamento, treinamento e planejamento de inventário.

Tendências e Oportunidades do Mercado de Válvulas de Pericárdio Bovino

A adoção está sendo cada vez mais moldada pela expansão dos programas de cateterismo e pelo impulso em direção a caminhos de cuidado de menor acuidade onde clinicamente apropriado. A padronização dos procedimentos, protocolos de anestesia simplificados e planejamento de imagem refinado apoiam a escalabilidade mais ampla dos programas e melhoram o rendimento. Essas mudanças criam oportunidades para fornecedores que podem apoiar o treinamento, a confiabilidade do serviço e a disponibilidade consistente em tamanhos e configurações. Plataformas que demonstram eficiência nos procedimentos e resultados previsíveis estão posicionadas para se beneficiar à medida que os programas se expandem.

- Por exemplo, a Edwards relatou que, em uma análise de mais de 9.000 pacientes pareados por propensão do Registro STS/ACC TVT, sua válvula SAPIEN 3 Ultra RESILIA não apresentou vazamento paravalvular em 84,4% dos casos, uma estadia hospitalar de um dia, uma melhoria média de 31 pontos na pontuação KCCQ e 93% de alta para casa, destacando o tipo de perfil de recuperação e rendimento que pode ajudar programas de TAVR de alto volume a escalar eficientemente.

A diferenciação de produtos também está se movendo além do desempenho central do implante em direção ao gerenciamento ao longo da vida, compatibilidade com imagens de acompanhamento e planejamento de reintervenção. As escolhas de material e design do quadro estão cada vez mais ligadas ao comportamento de implantação, desempenho de vedação e práticas de monitoramento pós-procedimento. Fornecedores que alinham a engenharia de dispositivos com a eficiência do fluxo de trabalho hospitalar e geração de evidências podem ganhar participação em ambientes baseados em licitações. Expandir o acesso na Ásia-Pacífico e em mercados emergentes selecionados também cria oportunidades para modelos de comercialização localizados e parcerias de distribuição mais amplas.

Insights Regionais

América do Norte

A América do Norte representou 39,6% da receita de 2025, apoiada por altos volumes de procedimentos, caminhos de reembolso maduros e ampla disponibilidade de programas cirúrgicos e transcateter. A demanda do mercado é reforçada por redes de encaminhamento estruturadas e concentração de centros especializados capazes de intervenções complexas no coração estrutural. As decisões de aquisição frequentemente enfatizam a profundidade das evidências clínicas, a confiabilidade da plataforma e o suporte de serviço para resultados consistentes. A adoção de inovações tende a ser rápida onde os protocolos clínicos e a infraestrutura hospitalar apoiam a escalabilidade.

Europa

A Europa representou 25,4% da receita de 2025, refletindo forte penetração de procedimentos em países importantes e adoção consistente de caminhos padronizados de substituição valvar. Muitos sistemas mantêm processos de compra estruturados que favorecem desempenho comprovado e fornecimento previsível. A adoção clínica é reforçada por redes de cardiologia estabelecidas e alta utilização de abordagens estruturadas de equipe cardíaca. As dinâmicas competitivas são moldadas por licitações e diferenciação baseada em evidências.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 23,7% da receita de 2025 e continua a se expandir devido ao aumento do acesso a cuidados cardíacos especializados e ao aumento das taxas de diagnóstico de doenças valvulares. A expansão de programas em grandes mercados populacionais apoia uma maior capacidade de procedimentos ao longo do tempo. A adoção é influenciada pelo investimento hospitalar em infraestrutura de laboratório de cateterismo, treinamento de especialistas e desenvolvimento de caminhos de cuidado de alta produtividade. Os fornecedores se beneficiam de estratégias de comercialização alinhadas às estruturas locais de aquisição e modelos de serviço escaláveis.

América Latina

A América Latina deteve 6,4% da receita de 2025, com a demanda concentrada em grandes mercados de saúde e centros de especialidade urbanos. A adoção é moldada pela variabilidade do reembolso e pelo acesso desigual a programas avançados de coração estrutural. A ênfase na aquisição muitas vezes equilibra os requisitos de desempenho clínico com a acessibilidade e a continuidade do fornecimento. O crescimento é apoiado pela expansão gradual da capacidade cardíaca especializada e pela crescente disponibilidade de clínicos treinados.

Médio Oriente & África

O Médio Oriente & África representou 4,9% da receita de 2025, impulsionado por bolsões de capacidade de cuidados avançados em países selecionados e polos de saúde privados. O acesso permanece desigual em toda a região, e os volumes de procedimentos são tipicamente concentrados em instalações de primeira linha. A adoção depende da disponibilidade de especialistas, caminhos de financiamento e infraestrutura para suporte de imagem e peri-procedimento. Existem oportunidades onde modelos de centro de Excelência e investimentos público-privados expandem programas de coração estrutural.

Paisagem Competitiva

O Mercado de Válvulas de Pericárdio Bovino é caracterizado por competição ativa em plataformas cirúrgicas e transcateter, com fornecedores se diferenciando pela força das evidências clínicas, eficiência do fluxo de trabalho do procedimento, refinamento do sistema de entrega e amplitude do portfólio em tamanhos de válvulas e indicações. Os participantes do mercado também competem no posicionamento de gerenciamento ao longo da vida, suporte de serviço e capacidades de treinamento que ajudam os hospitais a aumentar o rendimento dos procedimentos. A participação em licitações, a confiabilidade do fornecimento a longo prazo e as estruturas de acompanhamento pós-implante influenciam cada vez mais as decisões de compra. A intensidade competitiva é elevada onde as redes de provedores priorizam plataformas padronizadas em sistemas multi-hospitalares.

Abbott Laboratories mantém um foco em coração estrutural através do desenvolvimento de plataformas e estratégias de expansão geográfica alinhadas à adoção de substituição de válvula por cateter. Abbott Laboratories geralmente enfatiza melhorias na entrega alinhadas ao fluxo de trabalho, posicionamento de portfólio em várias categorias de risco de pacientes e comercialização em mercados em crescimento à medida que a capacidade do programa se expande. Abbott Laboratories também se beneficia quando hospitais buscam suporte de fornecedores para treinamento, padronização de procedimentos e disponibilidade confiável em várias configurações de válvulas. O progresso competitivo é reforçado através do refinamento contínuo do desempenho dos dispositivos, eficiência dos procedimentos e familiaridade dos clínicos.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- Abbott Laboratories

- Artivion, Inc.

- Boston Scientific Corporation

- Braile Biomedica

- Colibri Heart Valve

- Edwards Lifesciences Corporation

- Labcor Laboratórios Ltda.

- LivaNova PLC

- Medtronic plc

- Meril Life Sciences Pvt. Ltd.

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em julho de 2025, a Abbott Laboratories informou que as vendas de seu implante de substituição valvar aórtica transcateter Navitor haviam dobrado nos últimos dois anos e divulgou que os primeiros procedimentos em humanos já haviam sido concluídos para um novo implante TAVR expansível por balão, marcando uma atualização recente do pipeline de coração estrutural em vez de uma aquisição ou parceria divulgada.

- Em abril de 2025, a Braile Biomedica firmou uma parceria global de licenciamento e comercialização com a Zydus MedTech para sua tecnologia TAVI na Índia, Europa e outros mercados selecionados, e o design da válvula relatado utiliza uma única folha de pericárdio bovino em vez de três folhetos separados.

- Em maio de 2024, a Edwards Lifesciences anunciou o lançamento europeu da válvula SAPIEN 3 Ultra RESILIA, que descreveu como a única válvula cardíaca aórtica transcateter usando tecido RESILIA no lançamento na Europa. A Edwards afirma que RESILIA é um tecido pericárdico bovino tratado com tecnologia avançada anti-calcificação destinada a ajudar a prolongar a durabilidade da válvula.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 3464.27 milhões |

| Previsão de receita em 2032 |

USD 6623.05 milhões |

| Taxa de crescimento (CAGR) |

9,7% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Perspectiva do Tipo de Válvula; Perspectiva do Tipo de Procedimento; Perspectiva da Posição da Válvula; Perspectiva do Material da Estrutura; Perspectiva do Usuário Final |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Abbott Laboratories; Artivion, Inc.; Boston Scientific Corporation; Braile Biomedica; Colibri Heart Valve; Edwards Lifesciences Corporation; Labcor Laboratórios Ltda.; LivaNova PLC; Medtronic plc; Meril Life Sciences Pvt. Ltd. |

| Nº de Páginas |

326 |

Por Segmentação

Por Tipo de Válvula

- Válvulas Pericárdicas Bovinas com Stent

- Válvulas Pericárdicas Bovinas sem Stent

Por Tipo de Procedimento

- Válvulas Cirúrgicas

- Válvulas Transcateter

Por Posição da Válvula

- Aórtica

- Mitral

- Tricúspide

- Pulmonar

- Outros

Por Material da Estrutura

- Cobalto-Cromo

- Titânio

- Níquel-Molibdênio

- Outros

Por Usuário Final

- Hospitais

- Centros Cardíacos

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

- Hospitais Públicos

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África