سوق أدوات رسم خرائط الدماغ

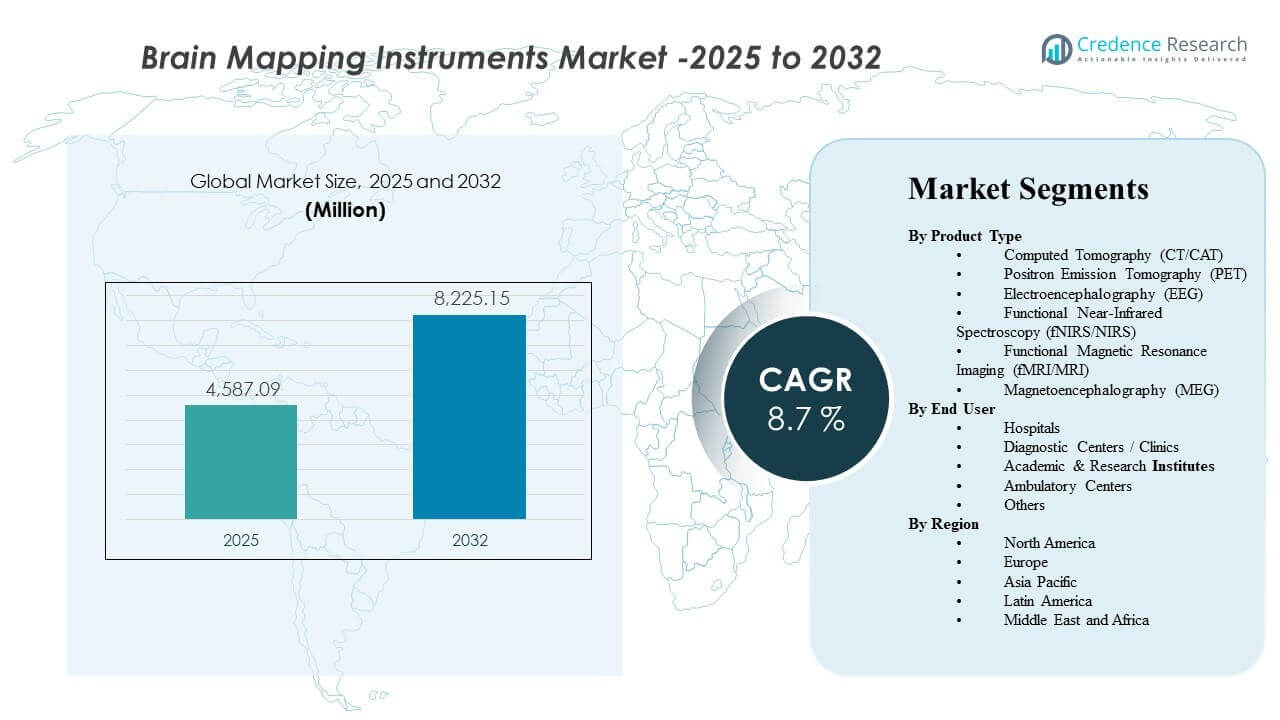

تم تقدير حجم سوق أدوات رسم خرائط الدماغ العالمي بمبلغ 4587.09 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8225.15 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.7% من 2025 إلى 2032. يُعزى النمو بشكل رئيسي إلى الحاجة السريرية والبحثية المتزايدة للكشف عن الاضطرابات العصبية وتحديد موقعها ومراقبتها باستخدام تقنيات التصوير والتشخيص العصبي غير الغازية وعالية الدقة. كما يدعم الاعتماد المتزايد لعمليات التصوير العصبي المتقدمة في المستشفيات وشبكات التشخيص الطلب المستمر في المناطق الرئيسية.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق أدوات رسم خرائط الدماغ 2025 |

4587.09 مليون دولار أمريكي |

| سوق أدوات رسم خرائط الدماغ، معدل النمو السنوي المركب |

8.7% |

| حجم سوق أدوات رسم خرائط الدماغ 2032 |

8225.15 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- شكل التصوير المقطعي المحوسب (CT/CAT) أكبر حصة من المنتجات بنسبة 21.5% في عام 2025.

- استحوذت أمريكا الشمالية على أكبر حصة إقليمية بنسبة 30.2% في عام 2025.

- مثلت أوروبا حصة بنسبة 26.6% في عام 2025، مدعومة ببنية تحتية ناضجة للتصوير والوصول إلى التشخيص العصبي.

- استحوذ منطقة آسيا والمحيط الهادئ على حصة بنسبة 25.9% في عام 2025، مما يعكس توسع القدرة التشخيصية وزيادة أعباء العمل في مجال الأعصاب.

- من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب يبلغ 8.7% خلال الفترة من 2025 إلى 2032، مما يشير إلى زخم اعتماد مستدام لعدة سنوات.

تحليل القطاعات

يتشكل الطلب على أدوات رسم خرائط الدماغ من خلال الحاجة إلى تحويل الأعراض العصبية إلى مسارات تشخيصية ورصدية قابلة للتنفيذ عبر الرعاية السريرية والبحث في علوم الأعصاب. تستمر الوسائط التي تقدم عمليات سريعة وتوافر واسع في دعم التقييم العصبي الروتيني، بينما تكتسب الأنظمة ذات التعقيد الأعلى أهمية في المراكز المتخصصة حيث تتطلب رسم خرائط وظيفية وفسيولوجية أعمق. عادةً ما تزن قرارات الشراء الفائدة السريرية، وسرعة الفحص أو الاختبار، والتكامل مع تكنولوجيا المعلومات في المستشفى، وتوافر المشغلين المدربين عبر الإعدادات.

يدعم الطلب على المنتجات أيضًا الاستخدام المتزايد للتشخيص العصبي خارج المستشفيات الثلاثية إلى شبكات التشخيص الموزعة. مع زيادة حجم التصوير الخارجي، تساهم مراكز التشخيص والعيادات في قاعدة مثبتة متنامية، خاصة للوسائط ذات أنماط الاستخدام المتوقعة. بالتوازي، تدعم المعاهد الأكاديمية والبحثية التطبيقات المتقدمة مثل الدراسات المعرفية ورسم خرائط وظائف الدماغ حيث تكون البرمجيات التحليلية وجودة البيانات حاسمة للنتائج.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى نوع المنتج

شكلت الأشعة المقطعية (CT/CAT) أكبر حصة بنسبة 21.5% في عام 2025. تتصدر الأشعة المقطعية بسبب قاعدتها الواسعة المثبتة، وملاءمتها لسير العمل السريع، وتوافقها القوي مع التقييم الهيكلي في المسارات العصبية الروتينية. تدعم كفاءة التشغيل في هذه التقنية الاستخدام المستمر في البيئات ذات الإنتاجية العالية. كما أن التوافر الواسع عبر مستويات المستشفيات يدعم التحديثات المتكررة ودورات الاستبدال.

حسب رؤى المستخدم النهائي

تمثل المستشفيات قاعدة طلب مركزية لأدوات رسم خرائط الدماغ بسبب دورها في مسارات الأعصاب الشاملة والوصول إلى بنية تحتية متعددة الوسائط للتصوير. توسع مراكز التشخيص والعيادات اعتمادها حيث تدعم أحجام التصوير الخارجي وشبكات الإحالة الاستخدام المستقر. تساهم المعاهد الأكاديمية والبحثية في الطلب على تطبيقات العلوم العصبية المتقدمة، حيث تعتبر القدرة التحليلية وسلامة البيانات معايير شراء رئيسية. تتبنى المراكز المتنقلة والإعدادات الأخرى بشكل متزايد أدوات التشخيص العصبي المستهدفة مع تزايد توزيع تقديم الرعاية.

محركات سوق أدوات رسم خرائط الدماغ

زيادة تشخيص ومراقبة الأمراض العصبية

تتطلب الاضطرابات العصبية تحديد الموقع بدقة، والمراقبة، وتخطيط العلاج، مما يدعم الطلب المستمر على تقنيات رسم خرائط الدماغ. يولي مقدمو الرعاية الصحية الأولوية بشكل متزايد لليقين التشخيصي والنتائج القابلة للقياس في مسارات الأعصاب. هذا يوسع حالات الاستخدام الروتينية لأنظمة التصوير والتشخيص العصبي عبر البيئات الحادة وغير الحادة. يزداد الطلب أيضًا مع تحول مسارات المرضى إلى مسارات مدفوعة بالبروتوكولات ومدعومة بالتصوير. بالإضافة إلى ذلك، تزيد برامج الفحص المبكر والمتابعة الطولية من حجم الاختبارات المتكررة، مما يدعم الاستخدام المستمر بمرور الوقت.

- على سبيل المثال، أفادت Hyperfine أن جهاز Swoop المحمول للتصوير بالرنين المغناطيسي من الجيل التالي حدد الآفات الإقفارية بحجم صغير يصل إلى 2.8 ملم (0.15 مل)، وحقق حساسية بنسبة 100% وخصوصية بنسبة 100% للآفات الأكبر من 1.0 مل، وقلل من أوقات الفحص بحوالي 30%، مما يبرز كيف يمكن للأداء المحسن للتصوير العصبي تعزيز التشخيص المبكر ومسارات المتابعة.

ترقيات التكنولوجيا التي تحسن قابلية الاستخدام والإنتاجية

يواصل بائعو الأدوات تحسين كفاءة سير العمل من خلال تحسينات البرامج، وتحسين معالجة البيانات، وميزات دعم المشغل. تعمل هذه الترقيات على تحسين الإنتاجية وتقليل الإجراءات المتكررة في البيئات ذات الحجم الكبير. من المرجح أن تستثمر المنشآت عندما تترجم الأداء المحسن إلى كفاءة تشغيلية. لذلك تساهم دورات تحديث التكنولوجيا في الطلب المستمر على الاستبدال. كما تقلل إعادة البناء بمساعدة الذكاء الاصطناعي، والأتمتة، والواجهات الأكثر ذكاءً من عبء المشغل وتساعد في توحيد جودة المخرجات عبر المواقع.

- على سبيل المثال، تذكر GE HealthCare أن AIR Recon DL يمكن أن يقلل من أوقات فحص التصوير بالرنين المغناطيسي بنسبة تصل إلى 50%، وتظهر بيانات الحالات المنشورة أن فحص الكتف انخفض من 12:49 إلى 6:38 وفحص العمود الفقري القطني من 11:04 إلى 6:44، مما يوضح كيف يمكن لإعادة البناء المعتمدة على الذكاء الاصطناعي تحقيق مكاسب إنتاجية قابلة للقياس.

توسع شبكات التشخيص خارج المستشفيات الثلاثية

تتوزع خدمات التشخيص العصبي بشكل متزايد عبر مراكز التشخيص والعيادات ونماذج الرعاية المتصلة بالشبكة. هذا يوسع متطلبات القاعدة المثبتة عبر مواقع متعددة بدلاً من تركيز الطلب في عدد قليل من المستشفيات الكبيرة. يدعم النمو في شبكات التصوير الخارجي والإحالة زيادة عدد المعدات. كما تتوسع أنظمة الخدمة والصيانة مع هذا الانتشار. ومع توسع الشبكات، يفضل الشراء بشكل متزايد توحيد المنصات لتبسيط التدريب وتغطية الخدمة وتكامل البيانات.

النمو في النشاط البحثي وتطبيقات علوم الأعصاب

تستمر المعاهد الأكاديمية والبحثية في الاعتماد على أدوات رسم الخرائط الدماغية لدراسات علوم الأعصاب والبحوث المعرفية والعمل الترجمي. تؤكد الاحتياجات البحثية على جودة البيانات وقابلية التكرار والقدرة التحليلية. هذا يعزز الطلب على الأنظمة المتخصصة وبرامج التحليل المرتبطة بها. تدعم نماذج البحث التعاوني أيضًا الانتشار الأوسع عبر المؤسسات. كما يدعم النشاط المتزايد للتجارب السريرية في علم الأعصاب الطلب على التصوير المتكرر ونقاط النهاية القائمة على الإشارات في بروتوكولات الدراسة.

تحديات سوق أدوات رسم الخرائط الدماغية

تتطلب الأنماط ذات النفقات الرأسمالية العالية استثمارًا كبيرًا مقدمًا، مما يمكن أن يبطئ التبني بين المرافق الأصغر وفي أنظمة الرعاية الصحية المقيدة بالتكلفة. غالبًا ما يتم تكثيف دورات الميزانية والتدقيق في المشتريات عندما تكون توقعات الاستخدام غير مؤكدة. كما تقوم المرافق بتقييم التكلفة الإجمالية للملكية، بما في ذلك عقود الخدمة ومخاطر التوقف عن العمل، مما يمكن أن يؤخر قرارات الشراء. نتيجة لذلك، قد يتم إعطاء الأولوية للترقيات على التركيبات الجديدة في بعض الأماكن. في كثير من الحالات، يؤثر تباين السداد ومتطلبات توثيق الدافع أيضًا على قرارات الشراء وتوقيتها.

يمكن أن تحد التعقيدات التشغيلية وقيود القوى العاملة أيضًا من الاستخدام الفعال. قد تتطلب الأنماط المتقدمة لرسم الخرائط الدماغية تدريبًا متخصصًا وبروتوكولات موحدة وتحكمًا ثابتًا في الجودة. يمكن أن يؤثر التباين في خبرة المشغل على نتائج الأداء ومعدل الإنتاجية. يمكن أن تقلل هذه القيود من العائد على الاستثمار المحقق وتبطئ التبني خارج المراكز الرائدة. كما يمكن أن تؤدي نقص الفنيين وموظفي الفيزيولوجيا العصبية وأخصائيي التصوير إلى زيادة تراكم الجداول وتقليل معدلات استخدام النظام.

- على سبيل المثال، تشير فيليبس إلى أن تقنية SmartSpeed MRI الخاصة بها يمكن أن تمكن من مسح أسرع يصل إلى 3 مرات، ودقة أعلى بنسبة تصل إلى 65%، وقابلية التطبيق عبر 97% من البروتوكولات السريرية، مما يبرز كيف يستخدم البائعون مكاسب الأداء المدعومة بالذكاء الاصطناعي للمساعدة في معالجة ضغط الإنتاجية وقيود التوظيف في سير عمل التصوير العصبي.

اتجاهات وفرص سوق أدوات رسم الخرائط الدماغية

يدعم التفضيل المتزايد لأساليب التشخيص غير الغازية والصديقة للمريض التبني الأوسع لأدوات رسم الخرائط الدماغية عبر إعدادات الرعاية. يفضل مقدمو الرعاية بشكل متزايد الأنماط وسير العمل التي تقلل من عبء الإجراءات مع الحفاظ على الثقة التشخيصية. يعزز هذا الاتجاه الطلب على الأنظمة التي تمكن من التقييم الفعال والمتابعة. كما يدعم التوسع في نماذج الخدمة الخارجية والموزعة. تحظى الحلول المحمولة وذات البصمة الأقل أيضًا بالاهتمام حيث يمكنها توسيع الوصول دون توسع كبير في البنية التحتية.

توجد فرص أيضًا في تحسين سير العمل التشخيصي العصبي من البداية إلى النهاية من خلال تحسين تكامل الاكتساب والتحليل والتقارير. تسعى المرافق إلى إدارة بيانات مبسطة وتقارير متسقة لتقليل تباين التفسير. يمكن للبائعين الذين يدعمون التشغيل البيني وقابلية الاستخدام السريري توسيع حصتهم في قرارات الشراء. هذا الأمر ذو صلة خاصة بالشبكات التي تعمل عبر مواقع متعددة. يمكن للمنصات المتكاملة التي تربط بين التصوير وبيانات EEG/MEG ودعم القرار أن تميز البائعين بشكل أكبر من خلال تحسين وقت الاستجابة السريري والتناسق.

- على سبيل المثال، منصة CURRY من Compumedics Neuroscan المعتمدة من FDA والموسومة بعلامة CE تدمج EEG وMEG مع MRI وCT وPET وSPECT وfMRI وDTI، وتكويناتها تتراوح من 48 قناة EEG عند 4 كيلوهرتز إلى 512 قناة EEG عند 20 كيلوهرتز، مما يدعم المراجعة والتقارير متعددة الوسائط القياسية عبر سير العمل التشخيصي العصبي المعقد.

رؤى إقليمية

أمريكا الشمالية

استحوذت أمريكا الشمالية على 30.2% من الحصة في عام 2025، مدعومة بكثافة تشخيصية قوية وتوافر واسع للبنية التحتية المتقدمة للتصوير. تدعم مسارات الأعصاب الراسخة في المنطقة الاستخدام المتسق عبر الوسائط الرئيسية. يركز مقدمو الخدمات على النتائج القابلة للقياس ومسارات الرعاية القياسية لدعم التبني الروتيني. تظل دورات الاستبدال والترقيات أيضًا مساهمًا مهمًا في الطلب.

أوروبا

شكلت أوروبا 26.6% من الحصة في عام 2025، مما يعكس أنظمة التصوير الناضجة والوصول الواسع عبر إعدادات الرعاية الصحية العامة والخاصة. تستفيد المنطقة من البروتوكولات السريرية الراسخة والتحديث المستمر لقدرات التشخيص. يتم تعزيز الطلب من خلال الاستخدام القائم على المستشفيات والخدمات التشخيصية المتصلة بالشبكات. غالبًا ما تركز قرارات الشراء على الكفاءة التشغيلية وقيمة دورة الحياة.

آسيا والمحيط الهادئ

مثلت آسيا والمحيط الهادئ 25.9% من الحصة في عام 2025، مدفوعة بتوسيع القدرة التشخيصية وزيادة أعباء العمل في مجال الأعصاب. يدعم الوصول المتزايد للرعاية الصحية وتحسين البنية التحتية السريرية التبني الأوسع عبر مراكز السكان الكبيرة. تستفيد المنطقة أيضًا من زيادة استخدام الشبكات التشخيصية خارج المستشفيات الكبرى. يتم دعم توسع الطلب من خلال حالات الاستخدام السريرية والبحثية.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 10.4% من الحصة في عام 2025، مدعومة بتحسينات تدريجية في الوصول التشخيصي واستثمارات انتقائية في البنية التحتية للتصوير. عادة ما تقود المراكز الحضرية ومقدمو التشخيص الخاص التبني. يتم تعزيز النمو مع توسع شبكات الإحالة واكتساب التشخيصات الخارجية زخمًا. يظل التبني حساسًا لدورات الميزانية وقيود العائد على الاستثمار على مستوى المرافق.

الشرق الأوسط وأفريقيا

شكل الشرق الأوسط وأفريقيا 6.9% من الحصة في عام 2025، مدعومًا بتوسع المستشفيات الثلاثية والتحديث المستهدف للخدمات التشخيصية في الأسواق ذات الاستثمار العالي. يتركز الطلب عادة في المستشفيات الكبيرة والمراكز المتخصصة. يتم دعم النمو من خلال إضافة القدرات والترقيات التدريجية في القدرة التشخيصية العصبية. يظل توسع السوق غير متساوٍ بسبب تباين البنية التحتية والقوى العاملة عبر البلدان.

المشهد التنافسي

يتشكل التنافس في سوق أدوات رسم خرائط الدماغ من خلال تنوع المحفظة، تكامل سير العمل السريري، تغطية الخدمة، والقدرة على دعم الطلب متعدد الوسائط عبر المستشفيات، مراكز التشخيص، والمؤسسات البحثية. تميز الشركات نفسها من خلال أداء الوسائط، قدرة البرامج التحليلية، قوة القاعدة المثبتة، والتكامل مع سير العمل في التقارير السريرية. غالبًا ما تشمل الأولويات الاستراتيجية توسيع عروض المنتجات التي تركز على الأعصاب، تحسين سهولة الاستخدام لنماذج الرعاية الموزعة، وتعزيز الدعم بعد البيع لحماية قيمة دورة الحياة.

GE HealthCare تحافظ على موقف قوي من خلال تغطية محفظة تصوير واسعة واستمرار التركيز على تحسين سير العمل السريري وسهولة الاستخدام لبيئات التصوير العصبي. يركز نهج الشركة عادةً على دعم النشر القابل للتوسع عبر شبكات مقدمي الخدمات الكبيرة وتعزيز دعم اتخاذ القرارات التشخيصية. تعزيز المنتجات المستمر والحلول المتكاملة تعزز التنافسية في البيئات ذات الإنتاجية العالية. يبقى مدى الخدمة ودعم دورة الحياة عوامل مهمة في الحفاظ على احتفاظ العملاء.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- GE HealthCare

- Koninklijke Philips N.V.

- Siemens Healthineers

- Natus Medical Incorporated

- Nihon Kohden Corporation

- Compumedics Limited

- Canon Medical Systems Corporation

- Advanced Brain Monitoring, Inc.

- Brain Products GmbH

- NIRx Medical Technologies, LLC

- BrainScope Company, Inc.

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات كمتخصصة، مركزة على الفئة، مركزة على الصناعة، ومتنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات كالمهيمنة، الرائدة، القوية، المترددة، والضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في يناير 2026، أعلنت Medtronic وPrecision Neuroscience عن شراكة استراتيجية لدمج واجهة Layer 7 القشرية من Precision مع نظام الملاحة الجراحي StealthStation من Medtronic لرسم خريطة وظيفية للدماغ في الوقت الفعلي في جراحة الأعصاب. تهدف هذه الشراكة إلى دمج بيانات الدماغ الوظيفية والبنيوية في غرفة العمليات وتحسين اتخاذ القرارات داخل العملية للجراحين.

- في فبراير 2025، أعلنت MEGIN وMYndspan عن شراكة لجعل مسح الدماغ MEG عالي الدقة أكثر توفرًا، بدءًا من خدمات المسح المتاحة للمستهلكين في لندن. قالت MEGIN إن الشراكة توسع نطاق تكنولوجيا رسم الخرائط الوظيفية للدماغ خارج نطاق البحث التقليدي وإعدادات المستشفيات إلى تطبيقات أوسع لصحة الدماغ.

- في يونيو 2025، أعلنت BrainScope عن إطلاق منصة التعلم العميق من الجيل التالي لتعزيز قدراتها في EEG المدعومة بالذكاء الاصطناعي لتقييم الارتجاج، والسكتة الدماغية، ومرض الزهايمر المبكر. قالت الشركة إن المنصة الجديدة تعزز تحليل EEG الآلي ويمكن أن توسع الاستخدام عبر الرعاية السريرية والبحث والصيدلة الحيوية.

- في مايو 2025، أعلنت Compumedics عن تحقيق إنجاز كبير لمنتجها Orion LifeSpan MEG بعد تحقيق تسجيلات عالية الجودة للبالغين والأطفال من منصة MEG واحدة في جامعة تيانجين نورمال في الصين. قالت Compumedics إن نظام Orion LifeSpan يجمع بين قدرة مسح الدماغ بخوذة مزدوجة وبرنامج CURRY لتحليل الدماغ، مما يعزز مكانتها في التصوير العصبي الوظيفي المتقدم ورسم الخرائط الدماغية.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

4587.09 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

8225.15 مليون دولار أمريكي |

| معدل النمو (CAGR) |

8.7% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| القطاعات المغطاة |

حسب نوع المنتج، حسب المستخدم النهائي |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المدرجة |

GE HealthCare، Koninklijke Philips N.V.، Siemens Healthineers، Natus Medical Incorporated، Nihon Kohden Corporation، Compumedics Limited، Canon Medical Systems Corporation، Advanced Brain Monitoring, Inc.، Brain Products GmbH، NIRx Medical Technologies, LLC، BrainScope Company, Inc. |

| عدد الصفحات |

325 |

التجزئة

حسب نوع المنتج

- التصوير المقطعي المحوسب (CT/CAT)

- التصوير المقطعي بالإصدار البوزيتروني (PET)

- تخطيط كهربية الدماغ (EEG)

- التحليل الطيفي الوظيفي بالأشعة تحت الحمراء القريبة (fNIRS/NIRS)

- التصوير بالرنين المغناطيسي الوظيفي (fMRI/MRI)

- تخطيط الدماغ المغناطيسي (MEG)

حسب المستخدم النهائي

- المستشفيات

- مراكز التشخيص / العيادات

- المعاهد الأكاديمية والبحثية

- المراكز المتنقلة

- أخرى

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا