Обзор рынка

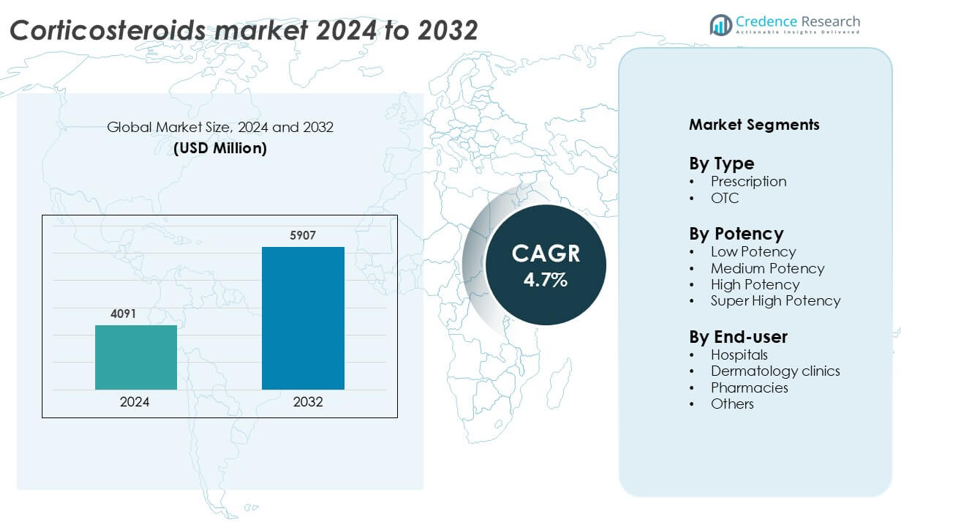

Рынок кортикостероидов был оценен в 4091 миллион долларов США в 2024 году и, как ожидается, достигнет 5907 миллионов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 4,7% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка кортикостероидов 2024 |

4091 миллион долларов США |

| Рынок кортикостероидов, CAGR |

4,7% |

| Размер рынка кортикостероидов 2032 |

5907 миллионов долларов США |

Рынок кортикостероидов доминируется ведущими фармацевтическими компаниями, такими как AbbVie Inc., AstraZeneca Plc, Bayer AG, GlaxoSmithKline Plc, Eli Lilly and Co., Cipla Inc., Dr. Reddy’s Laboratories Ltd., Astellas Pharma Inc., Bausch Health Companies Inc. и Galderma SA. Эти компании сосредоточены на инновациях в ингаляционных и топических формах кортикостероидов, передовых системах доставки и стратегических партнерствах для расширения терапевтических применений. Северная Америка лидирует на мировом рынке с долей 37%, поддерживаемая развитой инфраструктурой здравоохранения, сильными нормативными рамками и широким применением кортикостероидов для лечения хронических воспалительных и аутоиммунных заболеваний в США и Канаде.

Анализ рынка

- Мировой рынок кортикостероидов был оценен в 4091 миллион долларов США в 2024 году и, по прогнозам, будет расти с CAGR 4,7% с 2025 по 2032 год.

- Рост числа случаев хронических воспалительных и аутоиммунных заболеваний, таких как астма, артрит и псориаз, стимулирует спрос на кортикостероиды как в рецептурном, так и в безрецептурном сегментах.

- Тенденции рынка подчеркивают растущее применение ингаляционных и топических кортикостероидов, поддерживаемое передовыми системами доставки лекарств и комбинированными терапиями для повышения эффективности.

- Конкурентная среда включает ключевых игроков, таких как AbbVie Inc., AstraZeneca Plc, Bayer AG, GlaxoSmithKline Plc и Cipla Inc., сосредоточенных на инновациях и глобальной экспансии.

- Северная Америка лидирует на рынке с долей 37% в регионе, в то время как рецептурный сегмент доминирует с долей 78%; Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря увеличению инвестиций в здравоохранение и росту осведомленности о лечении хронических заболеваний.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Рецептурный сегмент доминирует на рынке кортикостероидов с долей 78% в 2024 году. Это доминирование обусловлено ростом распространенности хронических воспалительных и аутоиммунных заболеваний, таких как астма, артрит и экзема, требующих медицинского наблюдения. Врачи предпочитают рецептурные кортикостероиды из-за их контролируемой дозировки и контролируемого введения, что обеспечивает безопасность и эффективность лечения. Кроме того, строгие нормативные политики и риск побочных эффектов, связанных с длительным использованием кортикостероидов, дополнительно укрепляют предпочтение рецептурных формул по сравнению с безрецептурными (OTC) продуктами.

- Например, при лечении астмы ингаляционные кортикостероиды, такие как флутиказона пропионат, назначаются взрослым в дозировке 100–264 микрограммов в день через ингалятор с сухим порошком для поддерживающей терапии.

По мощности

Кортикостероиды высокой мощности занимают лидирующие позиции на рынке с долей 41%, благодаря их эффективности в лечении тяжелых воспалительных кожных заболеваний, аллергических реакций и аутоиммунных заболеваний. Эти препараты обеспечивают быстрое облегчение симптомов и более короткие сроки лечения, что делает их предпочтительным выбором среди дерматологов и медицинских работников. Наличие современных высокомощных топических формул и инъекций, в сочетании с инновациями в системах доставки лекарств, продолжает расширять их клиническое применение. Растущий спрос пациентов на быстродействующие терапии также поддерживает сильные позиции этого сегмента на рынке.

- Например, компания GlaxoSmithKline Plc разработала крем с клобетазола пропионатом 0,05%, который является топическим кортикостероидом класса I ультравысокой мощности, использование которого ограничивается 50 г в неделю на срок до 4 недель.

По конечному пользователю

Больницы занимают наибольшую долю рынка в 46%, благодаря своей роли в предоставлении специализированной помощи и доступу к передовым кортикостероидным терапиям. Больницы являются основными центрами лечения для пациентов, требующих системного введения и тщательного мониторинга эффектов кортикостероидов. Наличие многопрофильных медицинских команд и высокий уровень госпитализации пациентов еще больше укрепляют их доминирование. Растущее использование кортикостероидов для стационарного лечения, послеоперационного воспаления и экстренной помощи также способствует лидерству больничного сегмента на общем рынке.

Ключевые факторы роста

Рост заболеваемости хроническими и аутоиммунными расстройствами

Глобальный рост хронических и аутоиммунных заболеваний, таких как астма, ревматоидный артрит, воспалительное заболевание кишечника и экзема, продолжает стимулировать спрос на кортикостероиды. Эти препараты жизненно важны для управления воспалением и иммунным ответом, что делает их основой в долгосрочных планах лечения. Увеличение числа пожилых людей, более подверженных хроническим заболеваниям, еще больше усиливает уровень потребления. Фармацевтические компании расширяют свои портфели кортикостероидов, чтобы удовлетворить растущие клинические потребности в системных и топических формулах. Повышенная осведомленность медицинских работников о раннем вмешательстве в болезнь также увеличивает уровень назначений, закрепляя кортикостероиды как краеугольный камень терапии в управлении хроническими заболеваниями.

- Например, компания AbbVie Inc. сообщила, что ее исследовательско-разработочная программа включает 50 программ на среднем и позднем этапе разработки и более 375 клинических испытаний в более чем 50 странах, подчеркивая ее расширяющееся внимание к аутоиммунным терапиям.

Технологические достижения в системах доставки лекарств

Достижения в технологиях доставки революционизировали эффективность кортикостероидов и безопасность пациентов. Инновации, такие как дозированные ингаляторы, трансдермальные пластыри, липосомальные формулы и назальные спреи, обеспечивают целенаправленную доставку с уменьшенными системными побочными эффектами. Ингаляционные кортикостероиды, такие как будесонид и флутиказон, доминируют в терапии астмы и ХОБЛ благодаря их локализованному действию. Формулы с контролируемым высвобождением и на основе наночастиц улучшают биодоступность и продлевают эффективность препарата. Компании интегрируют передовые технологии формулирования, чтобы улучшить приверженность пациентов и минимизировать частоту дозировок. Эти достижения поддерживают переход к более точным, эффективным и удобным для пациентов кортикостероидным лечениям по всему миру.

- Например, ингалятор Flixotide от GlaxoSmithKline Plc доставляет пропионат флутиказона в дозах 50 мкг, 125 мкг или 250 мкг за одно нажатие через дозированный ингалятор с 120 дозами на баллон.

Расширение доступности безрецептурных (OTC) препаратов

Увеличение доступности безрецептурных кортикостероидных продуктов создает значительный потенциал для роста. Потребители все чаще обращаются к низкодозированным кортикостероидным кремам, мазям и назальным спреям для лечения легких аллергических и дерматологических состояний. Регуляторные одобрения для безрецептурных формул с доказанным профилем безопасности способствуют более широкому проникновению на рынок. Расширение розничных и онлайн-аптек также сделало эти продукты более доступными, особенно в развивающихся экономиках. Фармацевтические производители сосредоточены на разработке более безопасных, удобных и доступных безрецептурных вариантов, чтобы уловить тренды самолечения. Этот переход улучшает удобство для потребителей и укрепляет присутствие бренда как в развитых, так и в развивающихся регионах.

Ключевые тренды и возможности

Сдвиг в сторону топических и ингаляционных формул

Рынок кортикостероидов испытывает растущий сдвиг в сторону топических и ингаляционных терапий благодаря их целенаправленному действию и меньшему количеству системных эффектов. Топические формулы, включая кремы, гели и пены, все чаще используются для лечения кожных заболеваний, таких как псориаз и экзема, в то время как ингаляционные кортикостероиды предпочитаются для лечения респираторных нарушений. Эти методы обеспечивают более быстрое облегчение и лучшее соблюдение пациентами режима лечения. Тренд соответствует растущему спросу на персонализированную медицину и передовые механизмы доставки. Компании инвестируют в инновационные формулы с улучшенной абсорбцией и снижением побочных эффектов, чтобы удовлетворить изменяющиеся клинические и пациентские потребности.

- Например, спрей Clobex от Galderma SA (клобетазол пропионат 0,05 %) поставляется в бутылке объемом 50 г и предписывает максимальную недельную дозу 50 мл в течение до 4 недель.

Интеграция цифрового здоровья и инструментов удаленного мониторинга

Технологии цифрового здоровья становятся ценными помощниками в управлении терапией кортикостероидами. Умные ингаляторы и подключенные устройства помогают отслеживать соблюдение пациентами режима лечения и оптимизировать точность дозировки при лечении астмы и ХОБЛ. Интеграция с мобильными приложениями для здоровья и платформами мониторинга на базе ИИ позволяет получать обратную связь в реальном времени и улучшать результаты лечения. Фармацевтические компании сотрудничают с поставщиками технологий здоровья для повышения вовлеченности пациентов и обеспечения соблюдения режима лечения. Этот тренд не только поддерживает лучшее управление заболеваниями, но и открывает новые источники дохода через цифровые терапевтические и основанные на данных медицинские услуги.

- Например, сенсор Hailie® от Adherium Limited получил разрешение от FDA США по 510(k) и расширил свое покрытие с 71 до 91 из 20 лучших брендированных ингаляторных терапий, одновременно улучшив мониторинг физиологических параметров с 11 % до 32 % этого диапазона. Интеграция с мобильными приложениями для здоровья и платформами мониторинга на базе ИИ позволяет получать обратную связь в реальном времени и улучшать результаты лечения.

Ключевые вызовы

Побочные эффекты и долгосрочные проблемы безопасности

Кортикостероиды связаны с рядом побочных эффектов, включая остеопороз, гипертонию, увеличение веса и иммуносупрессию, особенно при длительном использовании. Эти побочные эффекты ограничивают частоту и продолжительность назначения, побуждая врачей исследовать альтернативные или комбинированные терапии. Сомнения пациентов по поводу долгосрочного использования также ограничивают расширение рынка. Регуляторные органы подчеркивают строгие руководства по использованию, чтобы минимизировать риски для здоровья. Решение вопросов безопасности с помощью передовых технологий формулирования и низкодозированных терапий остается главным приоритетом для производителей, чтобы поддерживать рост рынка, сохраняя при этом клиническое доверие.

Строгая нормативная база и задержки в утверждении

Кортикостероиды подвергаются строгому нормативному контролю из-за их мощных фармакологических эффектов и вопросов безопасности. Новые формулы и системы доставки проходят обширные испытания и клиническую оценку перед утверждением, что часто приводит к длительным циклам разработки и высоким затратам на соблюдение требований. Частые изменения международных нормативных стандартов усложняют регистрацию продукции и выход на рынок. Мелкие фармацевтические компании испытывают трудности с выполнением этих сложных требований, что ограничивает инновации и глобальную конкурентоспособность. Упрощение процессов утверждения и гармонизация стандартов между регионами могут облегчить нормативные проблемы и ускорить коммерциализацию продукции.

Региональный анализ

Северная Америка

Северная Америка лидирует на мировом рынке кортикостероидов с долей в 37%, обусловленной высокой распространенностью заболеваний и развитой инфраструктурой здравоохранения. США доминируют в региональном росте благодаря сильным фармацевтическим исследованиям, широкому использованию ингаляционных и местных кортикостероидов и благоприятным системам возмещения. Акцент региона на управление хроническими заболеваниями и постоянные инновации в области лекарств поддерживают устойчивый спрос. Стратегическое сотрудничество между поставщиками медицинских услуг и фармацевтическими компаниями дополнительно усиливает проникновение на рынок. Растущее принятие самоуправляемых формул и повышенная осведомленность о астме и аутоиммунных заболеваниях продолжают укреплять лидерство Северной Америки на рынке кортикостероидов.

Европа

Европа занимает 29% рынка кортикостероидов, поддерживаемая сильными нормативными рамками и установленными системами здравоохранения. Великобритания, Германия и Франция стимулируют региональный спрос с высокими показателями назначения лекарств для респираторных и дерматологических заболеваний. Рост расходов на здравоохранение и стареющее население способствуют устойчивому росту рынка. Присутствие ведущих фармацевтических компаний и растущее принятие передовых местных формул укрепляют позиции региона. Инициативы правительства, направленные на продвижение эффективного доступа к лечению и продолжающиеся исследования безопасности кортикостероидов и инноваций в области доставки, ожидается, поддержат стабильное расширение рынка Европы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 23% доли рынка и является самым быстрорастущим регионом на рынке кортикостероидов. Быстрая урбанизация, увеличение инвестиций в здравоохранение и рост заболеваемости астмой, артритом и экземой стимулируют спрос. Страны, такие как Китай, Индия и Япония, расширяют внутреннее производство лекарств и улучшают доступ к доступным терапиям кортикостероидами. Растущая осведомленность о респираторных и кожных заболеваниях, в сочетании с реформами здравоохранения, поддерживает рост рынка. Расширение сетей розничных аптек и растущее принятие безрецептурных кортикостероидов дополнительно ускоряют региональное принятие, позиционируя Азиатско-Тихоокеанский регион как ключевой центр роста для производителей кортикостероидов.

Латинская Америка

Латинская Америка занимает 7% доли рынка кортикостероидов, возглавляемая Бразилией и Мексикой. Рост распространенности хронических респираторных заболеваний и увеличение доступа к медицинским учреждениям являются ключевыми факторами. Расширение фармацевтических дистрибьюторских сетей и растущее принятие генерических кортикостероидов способствуют проникновению на рынок. Правительства акцентируют внимание на доступности доступных лекарств, поощряя как государственные, так и частные инвестиции в производство лекарств. Однако экономическая нестабильность и несогласованные нормативные рамки ограничивают более быстрое принятие. Несмотря на эти вызовы, урбанизация и растущая осведомленность пациентов ожидается, поддержат умеренный рост рынка в странах Латинской Америки.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 4% доли рынка кортикостероидов, что обусловлено развитием инфраструктуры здравоохранения и увеличением числа диагностируемых воспалительных заболеваний. Страны Совета сотрудничества арабских государств Персидского залива (ССАГПЗ) лидируют в региональном спросе благодаря улучшению сети больниц и расширению импорта фармацевтической продукции. Правительства вкладывают средства в современные лечебные учреждения и продвигают программы управления хроническими заболеваниями. Однако ограниченная осведомленность в регионах с низким уровнем дохода и высокая стоимость лекарств ограничивают более широкое внедрение. Несмотря на эти барьеры, продолжающаяся модернизация здравоохранения и партнерства с мировыми фармацевтическими компаниями поддерживают постепенный рост рынка кортикостероидов в регионе.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Сегментация рынка:

По типу

По мощности

- Низкая мощность

- Средняя мощность

- Высокая мощность

- Супер высокая мощность

По конечному пользователю

- Больницы

- Дерматологические клиники

- Аптеки

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок кортикостероидов является высококонкурентным, характеризующимся присутствием мировых фармацевтических лидеров, сосредоточенных на инновациях, расширении ассортимента продукции и стратегических сотрудничествах. Ключевые игроки, такие как AbbVie Inc., AstraZeneca Plc, Bayer AG, GlaxoSmithKline Plc и Eli Lilly and Co., доминируют благодаря обширным научно-исследовательским программам и диверсифицированным портфелям продукции, охватывающим ингаляционные, топические и системные формы. Компании, такие как Cipla Inc. и Dr. Reddy’s Laboratories Ltd., укрепляют доступность рынка за счет экономически эффективных генериков, особенно в развивающихся регионах. Крупные фирмы акцентируют внимание на разработке передовых систем доставки, таких как ингаляторы, назальные спреи и трансдермальные пластыри, чтобы повысить эффективность и соблюдение пациентами режима лечения. Стратегические альянсы, слияния и поглощения дополнительно формируют консолидацию рынка, позволяя глобальным игрокам укреплять дистрибьюторские сети и расширять географическое присутствие. Непрерывные инвестиции в НИОКР и регуляторные одобрения новых комбинаций кортикостероидов подчеркивают внимание отрасли на улучшение профилей безопасности и решение неудовлетворенных медицинских потребностей при хронических воспалительных и аутоиммунных заболеваниях.

Анализ ключевых игроков

- AbbVie Inc.

- Astellas Pharma Inc.

- AstraZeneca Plc

- Bausch Health Companies Inc.

- Bayer AG

- Cipla Inc.

- Reddy’s Laboratories Ltd.

- Eli Lilly and Co.

- Galderma SA

- GlaxoSmithKline Plc

Недавние события

- Июнь 2025: Amneal Pharmaceuticals получила одобрение FDA на офтальмологическую суспензию преднизолона ацетата 1%, ссылаясь на Pred Forte, запуск запланирован на 3 квартал 2025 года.

- Май 2025: Eton Pharmaceuticals получила одобрение FDA на пероральный раствор Khindivi (гидрокортизон) для лечения недостаточности надпочечников у детей.

- Март 2025: Mallinckrodt и Endo объявили о стратегическом слиянии для создания диверсифицированной глобальной фармацевтической компании.

- Март 2025: ANI Pharmaceuticals получила одобрение FDA на очищенный гель Cortrophin в формате предварительно заполненного шприца.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Потенции, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок кортикостероидов продолжит расширяться из-за растущей распространенности хронических и аутоиммунных заболеваний.

- Спрос на ингаляционные и топические кортикостероиды будет расти, так как пациенты предпочитают локализованные методы лечения с меньшими побочными эффектами.

- Фармацевтические компании сосредоточатся на разработке передовых систем доставки, таких как на основе наночастиц и трансдермальные формулы.

- Комбинированные терапии, интегрирующие кортикостероиды с биологическими препаратами или иммуномодуляторами, станут популярными для комплексного управления заболеваниями.

- Продукты с кортикостероидами, отпускаемые без рецепта, будут пользоваться повышенным спросом благодаря растущим тенденциям самолечения и более легкому доступу.

- Регулирующие органы будут акцентировать внимание на безопасности и соблюдении качества, побуждая производителей разрабатывать более безопасные формулы.

- Интеграция цифрового здравоохранения, включая умные ингаляторы и приложения для отслеживания соблюдения режима, улучшит управление пациентами.

- Развивающиеся экономики в Азиатско-Тихоокеанском регионе и Латинской Америке предложат новые возможности благодаря улучшению доступа к здравоохранению.

- Стратегические слияния и поглощения среди ведущих компаний укрепят рыночное присутствие и продуктовые портфели.

- Персонализированные терапии с кортикостероидами, адаптированные к генетическим и метаболическим профилям, сформируют следующий этап эволюции рынка.