Markedsoversigt

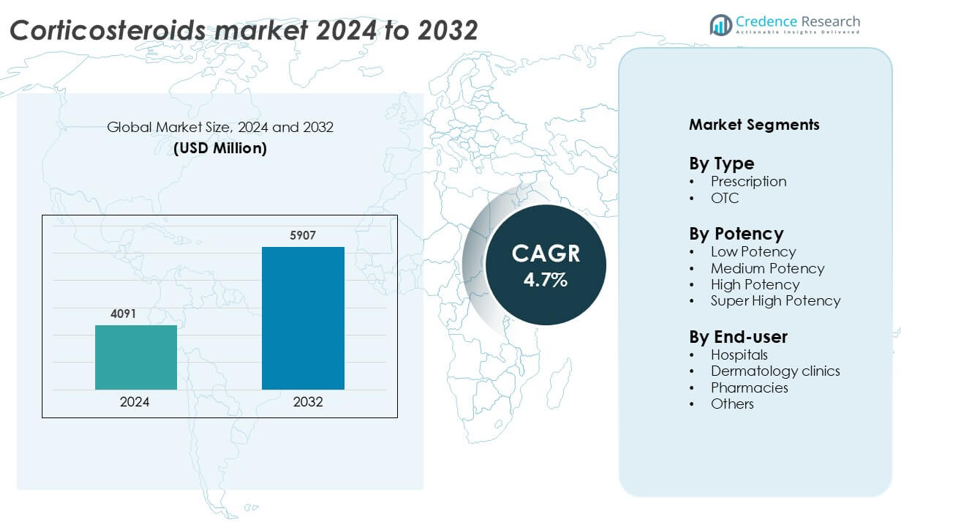

Corticosteroidmarkedet blev vurderet til USD 4091 millioner i 2024 og forventes at nå USD 5907 millioner i 2032, med en vækstrate (CAGR) på 4,7% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Corticosteroidmarkedets størrelse 2024 |

USD 4091 millioner |

| Corticosteroidmarkedet, CAGR |

4,7% |

| Corticosteroidmarkedets størrelse 2032 |

USD 5907 millioner |

Corticosteroidmarkedet domineres af førende medicinalvirksomheder som AbbVie Inc., AstraZeneca Plc, Bayer AG, GlaxoSmithKline Plc, Eli Lilly and Co., Cipla Inc., Dr. Reddy’s Laboratories Ltd., Astellas Pharma Inc., Bausch Health Companies Inc., og Galderma SA. Disse firmaer fokuserer på innovation inden for inhalerede og topikale corticosteroidformuleringer, avancerede leveringssystemer og strategiske partnerskaber for at udvide terapeutiske anvendelser. Nordamerika fører det globale marked med en andel på 37%, understøttet af en robust sundhedsinfrastruktur, stærke regulatoriske rammer og udbredt anvendelse af corticosteroider til håndtering af kroniske inflammatoriske og autoimmune sygdomme i USA og Canada.

Markedsindsigt

- Det globale corticosteroidmarked blev vurderet til USD 4091 millioner i 2024 og forventes at vokse med en CAGR på 4,7% fra 2025 til 2032.

- Stigende tilfælde af kroniske inflammatoriske og autoimmune lidelser som astma, gigt og psoriasis driver efterspørgslen efter corticosteroider på både recept- og OTC-segmenterne.

- Markedstendenser fremhæver en stigende anvendelse af inhalerede og topikale corticosteroider, understøttet af avancerede lægemiddelleveringssystemer og kombinationsterapier for forbedret effektivitet.

- Det konkurrenceprægede landskab indeholder nøglespillere som AbbVie Inc., AstraZeneca Plc, Bayer AG, GlaxoSmithKline Plc og Cipla Inc., der fokuserer på innovation og global ekspansion.

- Nordamerika fører markedet med en regional andel på 37%, mens receptsegmentet dominerer med en andel på 78%; Asien-Stillehavsområdet er ved at blive den hurtigst voksende region drevet af stigende sundhedsinvesteringer og øget bevidsthed om håndtering af kroniske sygdomme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Receptsegmentet dominerer corticosteroidmarkedet med en andel på 78% i 2024. Denne dominans er drevet af den stigende forekomst af kroniske inflammatoriske og autoimmune lidelser som astma, gigt og eksem, der kræver medicinsk overvågning. Læger foretrækker receptpligtige corticosteroider for deres kontrollerede dosering og overvåget administration, hvilket sikrer behandlingssikkerhed og effektivitet. Derudover forstærker strenge regulatoriske politikker og risikoen for bivirkninger forbundet med langvarig brug af corticosteroider yderligere præferencen for receptpligtige formuleringer frem for håndkøbsprodukter (OTC).

- For eksempel, i behandlingen af astma, ordineres inhalerede kortikosteroider som fluticasonpropionat ved 100–264 mikrogram pr. dag hos voksne via tørpulverinhalator til vedligeholdelsesbehandling.

Efter styrke

Højpotente kortikosteroider leder markedet med en andel på 41%, drevet af deres effektivitet i håndteringen af alvorlige inflammatoriske hudtilstande, allergiske reaktioner og autoimmune sygdomme. Disse formuleringer tilbyder hurtig symptomlindring og kortere behandlingsvarigheder, hvilket gør dem til det foretrukne valg blandt dermatologer og sundhedsudbydere. Tilgængeligheden af avancerede højpotente topiske formuleringer og injektioner, kombineret med innovationer i lægemiddelleveringssystemer, fortsætter med at udvide deres kliniske anvendelse. Den stigende patientefterspørgsel efter hurtigtvirkende terapier understøtter også den stærke markedsposition for dette undersegment.

- For eksempel udviklede GlaxoSmithKline Plc clobetasolpropionat 0,05% creme, en klasse I ultra-højpotent topisk kortikosteroid, hvis brugsanvisninger begrænser behandlingen til 50 g pr. uge i op til 4 uger.

Efter slutbruger

Hospitaler tegner sig for den største markedsandel på 46%, understøttet af deres rolle i at levere specialiseret pleje og adgang til avancerede kortikosteroidterapier. Hospitaler er primære behandlingscentre for patienter, der kræver systemisk administration og tæt overvågning af kortikosteroideffekter. Tilgængeligheden af tværfaglige medicinske teams og høje patientindlæggelsesrater styrker yderligere deres dominans. Den voksende anvendelse af kortikosteroider til indlæggelsesbehandlinger, post-kirurgisk inflammation og akutpleje bidrager også til hospitalssegmentets lederskab på det samlede marked.

Vigtige vækstdrivere

Stigende forekomst af kroniske og autoimmune lidelser

Den globale stigning i kroniske og autoimmune tilstande som astma, reumatoid arthritis, inflammatorisk tarmsygdom og eksem fortsætter med at drive efterspørgslen efter kortikosteroider. Disse lægemidler er afgørende i håndteringen af inflammation og immunrespons, hvilket gør dem til en hjørnesten i langtidsbehandlingsplaner. Den stigende ældre befolkning—mere modtagelig for kroniske sygdomme—forstærker yderligere forbrugsraterne. Farmaceutiske virksomheder udvider deres kortikosteroidporteføljer for at imødekomme voksende kliniske behov på tværs af systemiske og topiske formuleringer. Øget bevidsthed blandt sundhedsprofessionelle om tidlig sygdomsintervention øger også receptfrekvenserne, hvilket konsoliderer kortikosteroider som en hjørnestensterapi i kronisk sygdomshåndtering.

- For eksempel rapporterede AbbVie Inc., at deres forsknings- og udviklingspipeline omfatter 50 programmer i mellem- og senfaseudvikling og mere end 375 kliniske forsøg på tværs af over 50 lande, hvilket understreger deres voksende fokus på autoimmune terapier.

Teknologiske fremskridt i lægemiddelleveringssystemer

Fremskridt inden for leverings-teknologier har revolutioneret kortikosteroiders effektivitet og patientsikkerhed. Innovationer som dosismålte inhalatorer, transdermale plastre, liposomale formuleringer og næsesprays muliggør målrettet levering med reducerede systemiske bivirkninger. Inhalerede kortikosteroider som budesonid og fluticason dominerer astma- og KOL-terapier for deres lokaliserede virkning. Kontrollerede frigivelses- og nanopartikelbaserede formuleringer forbedrer biotilgængeligheden og forlænger lægemidlets effektivitet. Virksomheder integrerer avancerede formuleringsteknologier for at forbedre patientens overholdelse og minimere doseringsfrekvensen. Disse fremskridt understøtter et skift mod mere præcise, effektive og patientvenlige kortikosteroidbehandlinger globalt.

- For eksempel leverer GlaxoSmithKline Plc’s Flixotide Inhaler fluticasonpropionat ved enten 50 µg, 125 µg eller 250 µg per aktivering via en dosisinhalator med 120 aktiveringer per beholder.

Udvidelse af tilgængelighed for håndkøbsmedicin (OTC)

Den stigende tilgængelighed af OTC-kortikosteroidprodukter skaber betydelig vækstpotentiale. Forbrugerne vender sig i stigende grad mod lavdosis kortikosteroidcremer, salver og næsesprays til mindre allergiske og dermatologiske tilstande. Regulatoriske godkendelser for OTC-formuleringer med dokumenteret sikkerhedsprofil fremmer bredere markedsindtrængning. Udvidelse af detail- og onlineapoteker har også gjort disse produkter mere tilgængelige, især i nye økonomier. Farmaceutiske producenter fokuserer på at udvikle sikrere, brugervenlige og overkommelige OTC-varianter for at imødekomme selvmedicineringstendenser. Denne overgang forbedrer forbrugerens bekvemmelighed og styrker brandets tilstedeværelse i både udviklede og udviklende regioner.

Vigtige tendenser og muligheder

Skift mod topiske og inhalerede formuleringer

Kortikosteroidmarkedet oplever et voksende skift mod topiske og inhalerede terapier på grund af deres målrettede virkning og færre systemiske effekter. Topiske formuleringer, herunder cremer, geler og skum, bruges i stigende grad til hudtilstande som psoriasis og eksem, mens inhalerede kortikosteroider foretrækkes til luftvejssygdomme. Disse metoder tilbyder hurtigere lindring og større patientoverholdelse. Tendensen er i overensstemmelse med den stigende efterspørgsel efter personlig medicin og avancerede leveringsmekanismer. Virksomheder investerer i innovative formuleringer med forbedret absorption og reducerede bivirkninger for at imødekomme udviklende kliniske og patientbehov.

- For eksempel kommer Galderma SA’s Clobex Spray (clobetasolpropionat 0,05 %) i en 50 g flaske og instruerer en maksimal ugentlig dosering på 50 mL i op til 4 uger.

Integration af digitale sundhedsværktøjer og fjernovervågningsværktøjer

Digitale sundhedsteknologier dukker op som værdifulde muligheder i styringen af kortikosteroidterapi. Smarte inhalatorer og tilsluttede enheder hjælper med at spore patientens overholdelse og optimere doseringsnøjagtigheden i astma- og KOL-behandlinger. Integration med mobile sundhedsapps og AI-drevne overvågningsplatforme muliggør feedback i realtid og forbedrede behandlingsresultater. Farmaceutiske virksomheder samarbejder med sundhedsteknologileverandører for at øge patientengagement og sikre overholdelse. Denne tendens understøtter ikke kun bedre sygdomskontrol, men åbner også nye indtægtsstrømme gennem digitale terapier og datadrevne sundhedstjenester.

- For eksempel modtog Adherium Limited’s Hailie®-sensor amerikansk FDA 510(k) godkendelse og udvidede sin dækning fra 71 medicin til 91 af de 20 mest populære mærkevarer inhalatorterapi, mens opgraderingen af fysiologisk parameterovervågning gik fra 11 % til 32 % af det område. Integration med mobile sundhedsapps og AI-drevne overvågningsplatforme muliggør feedback i realtid og forbedrede behandlingsresultater.

Vigtige udfordringer

Bivirkninger og langtidssikkerhed

Kortikosteroider er forbundet med flere bivirkninger, herunder osteoporose, hypertension, vægtøgning og immunsuppression, især ved langvarig brug. Disse bivirkninger begrænser receptfrekvens og varighed, hvilket får læger til at undersøge alternative eller kombinationsterapier. Patienternes tøven med langvarig brug begrænser yderligere markedsudvidelsen. Regulerende myndigheder lægger vægt på strenge brugsretningslinjer for at minimere sundhedsrisici. At adressere sikkerhedsproblemer gennem avancerede formuleringsteknologier og lavdosis terapier forbliver en topprioritet for producenter for at opretholde markedsvækst samtidig med at opretholde klinisk tillid.

Streng Reguleringsramme og Godkendelsesforsinkelser

Kortikosteroider er underlagt streng reguleringskontrol på grund af deres potente farmakologiske virkninger og sikkerhedsproblemer. Nye formuleringer og leveringssystemer gennemgår omfattende test og klinisk evaluering før godkendelse, hvilket ofte fører til lange udviklingscyklusser og høje overholdelsesomkostninger. Hyppige ændringer i internationale reguleringsstandarder komplicerer yderligere produktregistrering og markedsadgang. Mindre medicinalfirmaer kæmper for at opfylde disse komplekse krav, hvilket begrænser innovation og global konkurrenceevne. Forenkling af godkendelsesprocesser og harmonisering af standarder på tværs af regioner kunne lette reguleringsudfordringer og fremskynde produktkommercialisering.

Regional Analyse

Nordamerika

Nordamerika leder det globale kortikosteroidmarked med en andel på 37%, drevet af høj sygdomsforekomst og avanceret sundhedsinfrastruktur. USA dominerer den regionale vækst på grund af stærk farmaceutisk forskning, udbredt brug af inhalerede og topikale kortikosteroider og gunstige refusionssystemer. Regionens fokus på kronisk sygdomshåndtering og kontinuerlig lægemiddelinnovation understøtter vedvarende efterspørgsel. Strategiske samarbejder mellem sundhedsudbydere og medicinalvirksomheder forbedrer yderligere markedsindtrængning. Stigende anvendelse af selvadministrerede formuleringer og øget bevidsthed om astma og autoimmune sygdomme fortsætter med at styrke Nordamerikas lederskab på kortikosteroidmarkedet.

Europa

Europa har en andel på 29% af kortikosteroidmarkedet, understøttet af stærke reguleringsrammer og etablerede sundhedssystemer. Storbritannien, Tyskland og Frankrig driver den regionale efterspørgsel med høje receptfrekvenser for respiratoriske og dermatologiske lidelser. Stigende sundhedsudgifter og en aldrende befolkning bidrager til vedvarende markedsvækst. Tilstedeværelsen af førende medicinalvirksomheder og stigende anvendelse af avancerede topikale formuleringer styrker regionens position. Regeringsinitiativer, der fremmer effektiv behandlingsadgang og løbende forskning i kortikosteroidsikkerhed og leveringsinnovation, forventes at opretholde Europas stabile markedsudvidelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for en markedsandel på 23% og repræsenterer den hurtigst voksende region på kortikosteroidmarkedet. Hurtig urbanisering, stigende sundhedsinvesteringer og stigende forekomst af astma, gigt og eksem driver efterspørgslen. Lande som Kina, Indien og Japan udvider den indenlandske lægemiddelproduktion og forbedrer adgangen til overkommelige kortikosteroidterapier. Øget bevidsthed om respiratoriske og hudsygdomme, sammen med regeringsreformer inden for sundhedssektoren, understøtter markedsvækst. Udvidelse af detailapoteknetværk og stigende accept af håndkøbskortikosteroider fremskynder yderligere regional adoption, hvilket positionerer Asien-Stillehavsområdet som et vigtigt vækstcenter for kortikosteroidproducenter.

Latinamerika

Latinamerika fanger en andel på 7% af kortikosteroidmarkedet, ledet af Brasilien og Mexico. Stigende forekomst af kroniske respiratoriske sygdomme og øget adgang til sundhedsfaciliteter er nøglefaktorer. Udvidelse af farmaceutiske distributionsnetværk og stigende accept af generiske kortikosteroider fremmer markedsindtrængning. Regeringerne lægger vægt på adgang til overkommelige medicin og opmuntrer både offentlige og private investeringer i lægemiddelproduktion. Dog begrænser økonomisk ustabilitet og inkonsekvente reguleringsrammer hurtigere adoption. På trods af disse udfordringer forventes urbanisering og voksende patientbevidsthed at opretholde moderat markedsvækst på tværs af latinamerikanske lande.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en andel på 4% af markedet for kortikosteroider, drevet af stigende udvikling af sundhedsinfrastruktur og stigende diagnosefrekvenser af inflammatoriske lidelser. Golfstaternes Samarbejdsråd (GCC) lande fører den regionale efterspørgsel på grund af forbedrede hospitalsnetværk og stigende import af lægemidler. Regeringer investerer i moderne behandlingsfaciliteter og fremmer programmer for håndtering af kroniske sygdomme. Dog begrænser begrænset bevidsthed i lavindkomstregioner og høje lægemiddelomkostninger en bredere adoption. På trods af disse barrierer understøtter igangværende modernisering af sundhedsvæsenet og partnerskaber med globale medicinalfirmaer en gradvis vækst i markedet for kortikosteroider i regionen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Markedssegmenteringer:

Efter type

Efter styrke

- Lav styrke

- Mellem styrke

- Høj styrke

- Super høj styrke

Efter slutbruger

- Hospitaler

- Dermatologiske klinikker

- Apoteker

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for kortikosteroider er meget konkurrencepræget, karakteriseret ved tilstedeværelsen af globale farmaceutiske ledere, der fokuserer på innovation, produktudvidelse og strategiske samarbejder. Nøglespillere som AbbVie Inc., AstraZeneca Plc, Bayer AG, GlaxoSmithKline Plc og Eli Lilly and Co. dominerer gennem omfattende forskningsrørledninger og diversificerede produktporteføljer, der dækker inhalerede, topiske og systemiske formuleringer. Virksomheder som Cipla Inc. og Dr. Reddy’s Laboratories Ltd. styrker markedsadgangen gennem omkostningseffektive generiske alternativer, især i nye regioner. Store firmaer lægger vægt på at udvikle avancerede leveringssystemer som inhalatorer, næsesprays og transdermale plastre for at forbedre effektiviteten og patientens overholdelse. Strategiske alliancer, fusioner og opkøb former yderligere markedskonsolidering, hvilket gør det muligt for globale aktører at styrke distributionsnetværk og udvide geografisk rækkevidde. Kontinuerlig investering i forskning og udvikling og regulatoriske godkendelser for nye kombinationer af kortikosteroider understreger industriens fokus på at forbedre sikkerhedsprofiler og imødekomme uopfyldte medicinske behov på tværs af kroniske inflammatoriske og autoimmune lidelser.

Nøglespilleranalyse

- AbbVie Inc.

- Astellas Pharma Inc.

- AstraZeneca Plc

- Bausch Health Companies Inc.

- Bayer AG

- Cipla Inc.

- Reddy’s Laboratories Ltd.

- Eli Lilly and Co.

- Galderma SA

- GlaxoSmithKline Plc

Seneste udviklinger

- Juni 2025: Amneal Pharmaceuticals fik FDA-godkendelse for prednisolonacetat øjendråber 1% med reference til Pred Forte, med lancering planlagt til 3. kvartal 2025.

- Maj 2025: Eton Pharmaceuticals opnåede FDA-godkendelse for Khindivi (hydrocortison) oral opløsning til pædiatrisk binyreinsufficiens.

- Marts 2025: Mallinckrodt og Endo annoncerede en strategisk fusion for at skabe en diversificeret global farmaceutisk enhed.

- Marts 2025: ANI Pharmaceuticals fik FDA-godkendelse for Purified Cortrophin Gel i en forfyldt sprøjteformat.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Styrke, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiver

- Markedet for kortikosteroider vil fortsætte med at udvide sig på grund af den stigende forekomst af kroniske og autoimmune sygdomme.

- Efterspørgslen efter inhalerede og topiske kortikosteroider vil vokse, da patienter foretrækker lokaliserede behandlinger med færre bivirkninger.

- Farmaceutiske virksomheder vil fokusere på at udvikle avancerede leveringssystemer såsom nanopartikelbaserede og transdermale formuleringer.

- Kombinationsterapier, der integrerer kortikosteroider med biologiske lægemidler eller immunmodulatorer, vil vinde popularitet til kompleks sygdomshåndtering.

- OTC-kortikosteroidprodukter vil opleve øget efterspørgsel drevet af voksende selvmedicineringstendenser og lettere tilgængelighed.

- Reguleringsorganer vil lægge vægt på sikkerhed og kvalitetskrav, hvilket opmuntrer producenter til at innovere sikrere formuleringer.

- Integration af digital sundhed, herunder smarte inhalatorer og apps til sporing af overholdelse, vil forbedre patienthåndtering.

- Fremvoksende økonomier i Asien-Stillehavet og Latinamerika vil tilbyde nye muligheder på grund af forbedret adgang til sundhedspleje.

- Strategiske fusioner og opkøb blandt førende virksomheder vil styrke markedsposition og produktporteføljer.

- Personlige kortikosteroidterapier tilpasset genetiske og metaboliske profiler vil forme den næste fase af markedsudviklingen.