Oversigt over markedet for militære wearables:

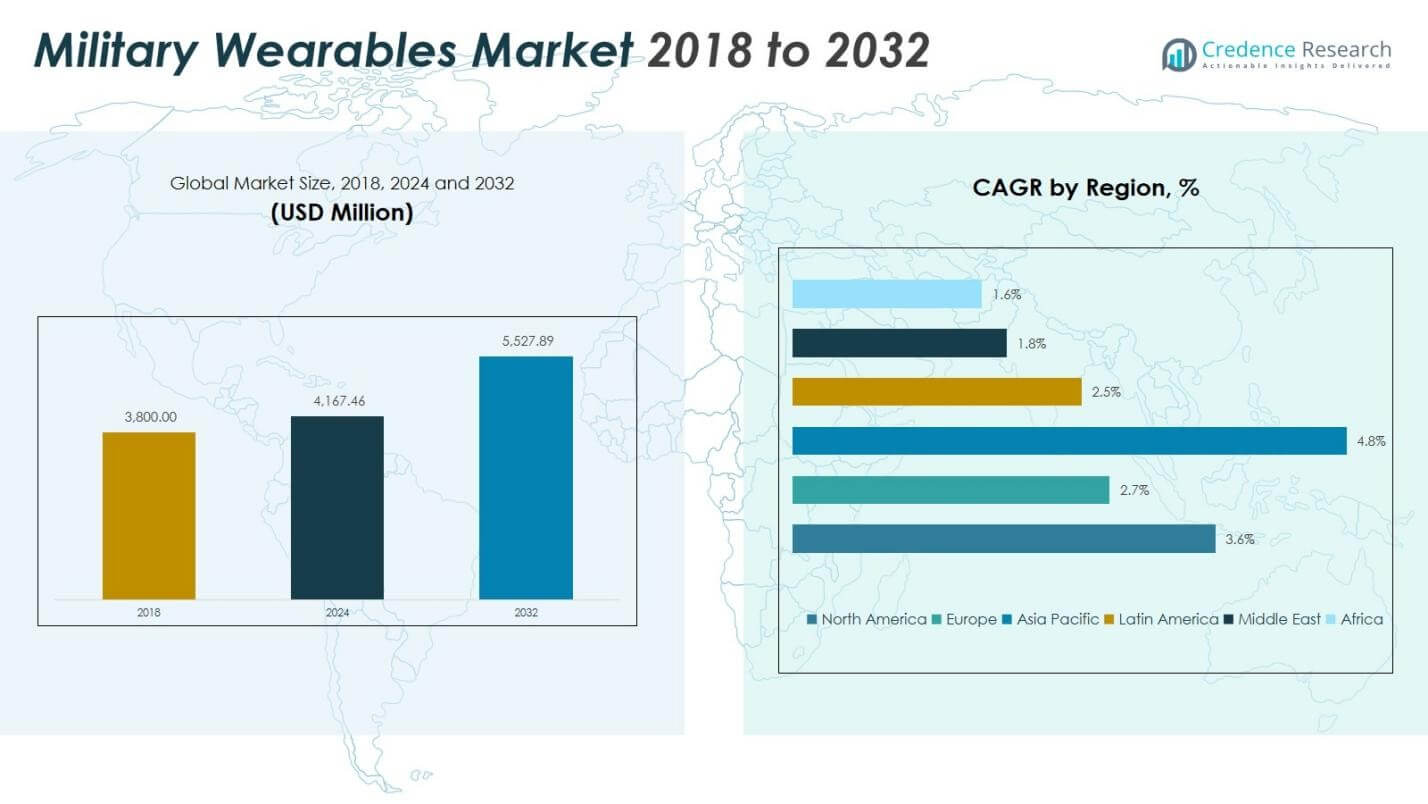

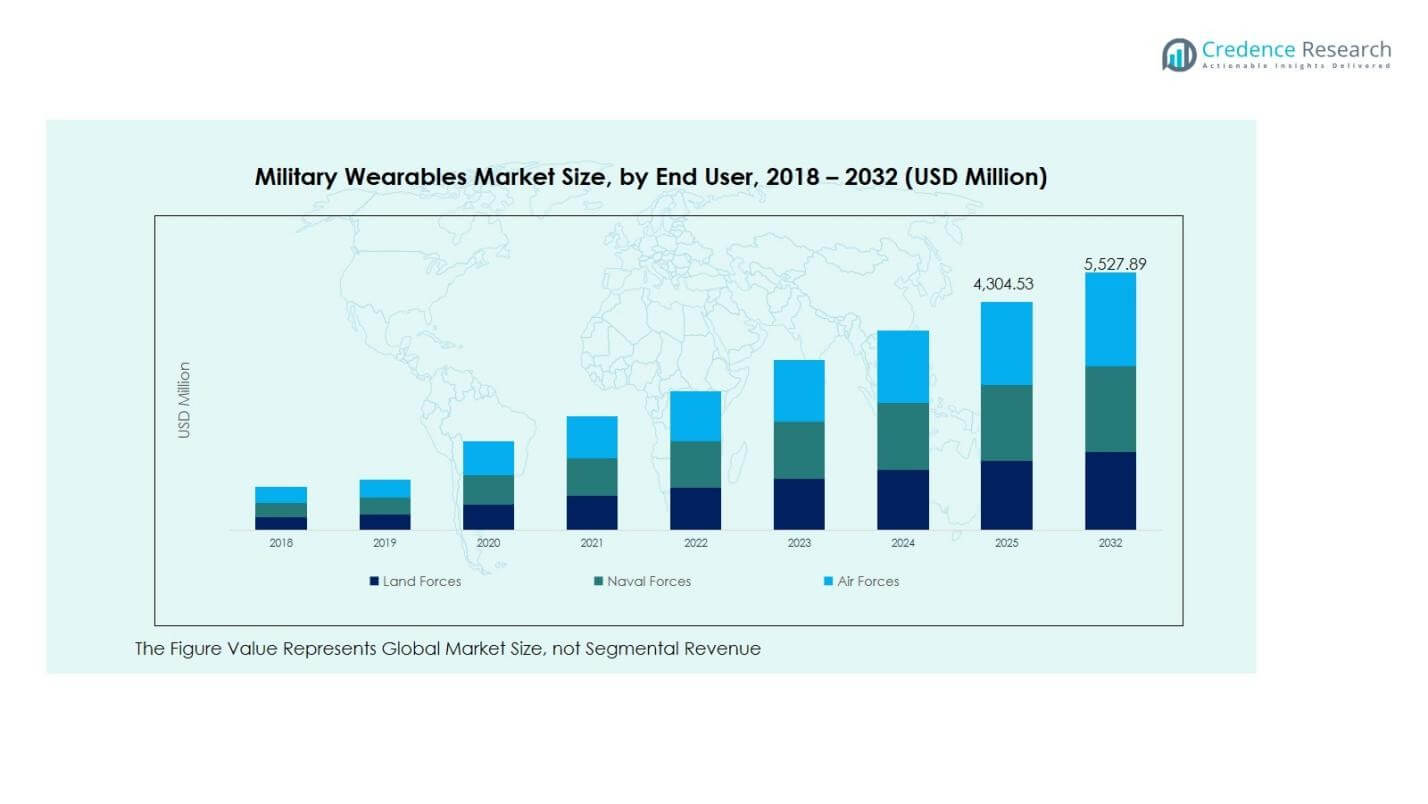

Markedet for militære wearables blev vurderet til 3.800,00 millioner USD i 2018 og steg til 4.167,46 millioner USD i 2024. Det forventes at nå 5.527,89 millioner USD i 2032, med en CAGR på 3,64% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for militære wearables 2024 |

USD 4.167,46 millioner |

| Markedet for militære wearables, CAGR |

3,64% |

| Markedets størrelse for militære wearables 2032 |

USD 5.527,89 millioner |

Indsigter i markedet for militære wearables

- Markedsoversigten fremhæver stigende adoption af kropsbårne og smarte hovedbeklædningssystemer, hvor kropsbårne enheder har en andel på 34,2% i 2024 på grund af deres rolle i mobilitet, beskyttelse og forbedring af soldatens ydeevne på tværs af moderniseringsprogrammer.

- Markedsdriveren inkluderer udvidet investering i forbundne soldaterprogrammer, realtidskommunikationssystemer og AI-aktiverede sundheds- og overvågningswearables, der forbedrer missionens parathed, situationsforståelse og operationel effektivitet på slagmarken.

- Markedstendenser og analyser indikerer øget fokus på robuste wearable-platforme, sensorintegrerede stoffer og interoperabilitetsløsninger, med store aktører som BAE Systems, Elbit Systems, Lockheed Martin og L3Harris Technologies, der fremmer produktinnovation og teknologiintegration.

- Regional analyse viser, at Nordamerika fører med en andel på 39,77% i 2024, efterfulgt af Asien og Stillehavsområdet med 28,72% andel, mens Europa tegnede sig for 20,38% andel, drevet af moderniseringsstrategier og stigende implementering af soldatforstærkende wearable-løsninger.

Analyse af segmentering af markedet for militære wearables:

Efter produkt

Markedet for militære wearables efter produktsegment ledes af kropsbårne enheder, som tegnede sig for 34,2% markedsandel i 2024, drevet af deres udbredte integration i soldatermoderniseringsprogrammer og stigende adoption af smarte beskyttelsesveste, exoskeletdragter og taktisk tøj for at forbedre mobilitet, udholdenhed og overlevelsesevne. Hovedbeklædning fangede 22,5% andel, understøttet af fremskridt inden for hjelmmonterede sensorer og ballistiske sikkerhedssystemer, mens smarte briller havde 18,7% andel på grund af voksende implementering af augmented-reality værktøjer til slagmarkvisualisering. Håndledsenheder og headsets repræsenterede tilsammen 24,6% andel, drevet af overvågning af soldaters sundhed og forbedringer i missionkritisk kommunikation.

- For eksempel giver Elbit Systems’ X-Sight HMD realtidsmål dataoverlejringer for forbedret slagmarkvisualisering, og Thales’ Scorpion HMD udstyrer piloter og jordtropper med AR-symbolik integreret i visirvisningen.

Efter Teknologi

Efter teknologi domineres markedet af Kommunikationssystemer, som tegner sig for 29,8% markedsandel i 2024, da forsvarsagenturer prioriterer sikre realtidsstemmer, taktisk dataudveksling og interoperable kommunikationsplatforme til netværkscentreret krigsførelse. Billedbehandling & Overvågning fulgte med 21,6% andel, understøttet af stigende brug af kropsmonterede kameraer, termiske sensorer og natvisionsløsninger. Navigations Teknologier fangede 18,9% andel på grund af stigende efterspørgsel efter GPS-aktiveret positionering og slagmarksporing, mens Netværk & Forbindelse havde 16,4% andel. Intelligent Stof og Andre registrerede tilsammen 13,3% andel, drevet af innovationer inden for biometrisk sensing og integrerede sundhedsovervågningstekstiler.

- For eksempel opdager FLIR’s PT-313 termiske billedkamera mål på menneskestørrelse op til 880 meter væk, og kombinerer termisk og lavlys CCD for kontinuerlig dag-nat overvågning under alle vejrforhold.

Efter Slutbruger

Markedet for militære bærbare enheder efter slutbruger ledes primært af Landstyrker, som tegnede sig for 52,7% markedsandel i 2024, drevet af storskala infanterimoderniseringsprogrammer, øget adoption af forbundne soldaterplatforme og høj efterspørgsel efter taktisk kropsbeklædning, kommunikationsudstyr og overvågningsaktiverede bærbare enheder. Luftstyrker repræsenterede 26,1% andel, understøttet af integrationen af smart hovedbeklædning, pilotmonterede displays og fysiologiske overvågningsenheder for missionssikkerhed og situationsforståelse. Søstyrker tegnede sig for 21,2% andel, drevet af implementeringen af robuste kommunikationsbærbare enheder, navigationshjælpemidler og undervandsmissionsstøttesystemer til maritime operationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Vigtige Vækstdrivere

Stigende Soldatermodernisering og Slagmarkdigitaliseringsprogrammer

Markedet for militære bærbare enheder vokser betydeligt, da globale forsvarsagenturer investerer i soldatermoderniseringsinitiativer, der forbedrer situationsforståelse, overlevelsesevne og missionseffektivitet. Programmer som integrerede soldatsystemer lægger vægt på letvægts kropsbeklædning, smart hovedbeklædning, taktiske kommunikationsenheder og sundhedsovervågningsbærbare enheder for at understøtte beslutningstagning i realtid i komplekse kampmiljøer. Regeringer prioriterer digital transformation af slagmarken, hvilket driver storskala indkøb af forbundne bærbare platforme, der forbedrer koordinering, mobilitet og trusselsrespons. Kontinuerlige opgraderinger i interoperabilitet, datafusion og ergonomisk design fremskynder yderligere adoptionen, og etablerer bærbare teknologier som en kernekomponent i næste generations strategier for forbedring af militær kapabilitet på verdensplan.

- For eksempel integrerer den amerikanske hærs Integrated Visual Augmentation System (IVAS), baseret på Microsoft HoloLens 2, termiske og lavlys-billedsensorer med et heads-up display og netværksdata-radio for forbedret situationsforståelse og målinddragelse.

Fremskridt inden for sensorteknologier, AI og integration af dataanalyse

Hurtig innovation inden for miniaturiserede sensorer, kunstig intelligens og dataanalyse driver stærkt markedsekspansion ved at muliggøre avanceret ydelsesovervågning, forudsigende vedligeholdelse og missionsefterretningskapaciteter i militære wearables. Biometriske sensorer understøtter kontinuerlig overvågning af soldaters sundhed, træthed og stressniveauer, mens indlejrede bevægelses- og miljøsensorer forbedrer navigation, overvågning og trusselsdetektion. AI-aktiverede wearables letter automatisk datafortolkning, hurtigere taktiske reaktioner og forbedret beredskab på slagmarken. Forsvarsorganisationer implementerer i stigende grad intelligente wearable-systemer til at analysere fysiologiske, adfærdsmæssige og operationelle data, hvilket hjælper kommandører med at optimere ressourceplanlægning, missionssikkerhed og kamp effektivitet på tværs af forskellige operationelle scenarier.

- For eksempel har BAE Systems demonstreret wearable sensor arrays, der sporer bevægelse og miljøfaktorer for at forbedre situationsforståelse og trusselsrespons i komplekse terræner.

Øget fokus på soldaters sikkerhed, overlevelse og operationel parathed

Voksende fokus på troppers sikkerhed, overlevelse og operationel modstandsdygtighed forbliver en nøglevækstkatalysator for markedet for militære wearables. Wearables såsom ballistiske smarte stoffer, termiske beskyttelsesdragter, exoskelet-assisteret kropsbeklædning og integreret kommunikationshovedbeklædning forbedrer fysisk udholdenhed og reducerer skaderisici under højintensitetsmissioner. Sundhedsovervågende armbåndsenheder og træthedssporingssystemer understøtter tidlig risikodetektion og præstationsstabilisering i ekstreme miljøer. Forsvarsstyrker adopterer wearable teknologier for at sikre kontinuerlig soldaterparathed, missionsbæredygtighed og hurtige medicinske responsmuligheder, hvilket forstærker den strategiske værdi af beskyttende, præstationsfremmende wearable platforme i moderne militære operationer.

Vigtige tendenser & muligheder

Udvidelse af netværkscentreret krigsførelse og IoT-aktiverede forbundne soldaterøkosystemer

En vigtig tendens, der former markedet for militære wearables, er overgangen mod netværkscentreret krigsførelse, hvor wearables fungerer som integrerede noder inden for IoT-aktiverede soldaterkommunikationsøkosystemer. Forbundet hovedbeklædning, kropsmonterede sensorer og smarte briller understøtter problemfri dataudveksling på tværs af enheder, køretøjer, droner og kommandocentre. Denne konnektivitet forbedrer realtids-sporing, koordineret bevægelse og præcision i måludpegning under missionens udførelse. Muligheder opstår for producenter, der udvikler interoperable, cloud-forbundne wearable arkitekturer med krypteret kommunikation og edge-behandlingskapaciteter. Det voksende forsvarsskift mod samarbejdende, datadrevne kampmiljøer fortsætter med at udvide efterspørgslen efter skalerbare, sikre og netværksaktiverede wearable løsninger.

- For eksempel gør Microsofts Integrated Visual Augmentation System (IVAS) headsets, integreret med Andurils Lattice AI-platform, det muligt for soldater at modtage advarsler i realtid om luftbårne trusler, der opdages af sensorer.

Fremkomsten af Letvægts Exoskeletter og Intelligent Ydelsesforbedrende Beklædning

En anden vigtig trend involverer udviklingen af letvægts militære exoskeletter og intelligent beklædning designet til at øge mobilitet, bæreeffektivitet og udholdenhed. Fremskridt inden for fleksible materialer, batterisystemer og biomekanik muliggør bærbare exoskeletplatforme, der er egnede til logistik, infanteribevægelse og taktiske feltoperationer. Smarte tekstiler indlejret med biometriske og miljøsensorer skaber nye muligheder for adaptiv beskyttelse, temperaturregulering og energihøstningskapaciteter. Efterhånden som væbnede styrker prioriterer soldaters velvære og missionsbæredygtighed, oplever markedet stigende interesse for modulære, ergonomiske og energieffektive ydelsesforbedrende bærbare enheder, der understøtter både kamp- og støttepersonale under forskellige driftsforhold.

- For eksempel bruger Lockheed Martins ONYX exoskelet drevne knæaktuatorer og sensorer til at reducere muskeltræthed med over 15% under belastningsaktiviteter, hvilket hjælper soldaternes mobilitet i ujævnt terræn.

Vigtige Udfordringer

Strømstyring, Enhedens Holdbarhed og Integrationskompleksitets Begrænsninger

Markedet for militære bærbare enheder står over for udfordringer relateret til batterilevetid, robusthed og problemfri integration med eksisterende forsvarssystemer. Højtydende bærbare enheder kræver kontinuerlig strøm til sensorer, kommunikationsmoduler og analysefunktioner, men udvidede batteriløsninger forbliver vægtsensitive og dyre. Barske kampmiljøer kræver holdbare, stødresistente designs, der kan modstå varme, fugt og slagpåvirkninger. Interoperabilitet med radioer, køretøjer og kommandonetværk introducerer også integrationskompleksitet og cybersikkerhedsrisici. Disse tekniske begrænsninger øger udviklingscyklusser og indkøbsomkostninger, hvilket begrænser storstilet implementering i visse regioner og missionskategorier trods stærk operationel efterspørgsel.

Høje Indkøbsomkostninger, Budgetbegrænsninger og Standardiseringsbegrænsninger

En anden stor udfordring opstår fra høje anskaffelses- og livscyklusomkostninger forbundet med avancerede bærbare teknologier, især i nye forsvarsøkonomier med begrænsede moderniseringsbudgetter. Indkøbsbeslutninger skal balancere mellem overkommelighed, træningskrav og vedligeholdelsesinfrastruktur, hvilket ofte forsinker adoptionen af næste generations bærbare platforme. Fraværet af universelle standarder for systemkompatibilitet, datasikkerhed og ydelsesmåling komplicerer yderligere leverandørvalg og implementeringskonsistens på tværs af enheder. Variationer i forsvarsindkøbsrammer, reguleringspolitikker og teknologiberedskabsniveauer skaber yderligere barrierer, der begrænser ensartet integration af bærbare løsninger på tværs af internationale militærstyrker.

Regional Analyse

Nordamerika

Nordamerika dominerede det militære wearables-marked i 2024 med en markedsandel på 39,77%, understøttet af stærke forsvarsmoderniseringsprogrammer og tidlig adoption af forbundne soldaterteknologier. Det regionale marked steg fra USD 1.527,98 millioner i 2018 til USD 1.657,37 millioner i 2024, og det forventes at nå USD 2.195,69 millioner i 2032 med en CAGR på 3,6%. Væksten drives af store investeringer i kropsbårne enheder, taktiske kommunikationssystemer og overvågningsaktiverede wearable platforme i USA og Canada, hvilket styrker regionens førerposition inden for mission-klar militærteknologiudrulning.

Europa

Europa tegnede sig for en markedsandel på 20,38% i 2024, hvilket afspejler stabile forsvarsdigitaliseringsinitiativer og stigende adoption af soldat-understøttende wearables i NATO-lande. Det regionale marked voksede fra USD 813,20 millioner i 2018 til USD 849,21 millioner i 2024, og det forventes at nå USD 1.048,93 millioner i 2032 med en CAGR på 2,7%. Væksten understøttes af investeringer i smart hovedbeklædning, kommunikationswearables og fysiologiske overvågningssystemer, især i Tyskland, Frankrig og Storbritannien. Løbende troppebeskyttelsesprogrammer og modernisering af taktisk udstyr fortsætter med at styrke wearable-udrulning på tværs af europæiske forsvarsorganisationer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterede en markedsandel på 28,72% i 2024, og fremstår som en af de hurtigst voksende regioner på grund af stigende forsvarsbudgetter og soldat-forstærkningsinitiativer i Kina, Indien, Sydkorea og Japan. Markedet steg fra USD 1.050,32 millioner i 2018 til USD 1.197,08 millioner i 2024, og det forventes at nå USD 1.734,10 millioner i 2032 med en CAGR på 4,8%. Væksten drives af store infanterimoderniseringsprogrammer, stigende efterspørgsel efter kropsbårne og overvågningswearables, samt accelereret adoption af kommunikations- og navigationsaktiverede soldaterplatforme for at forbedre operationel beredskab på tværs af forskellige terrænmiljøer.

Latinamerika

Latinamerika tegnede sig for en markedsandel på 5,20% i 2024, med gradvis adoption af wearable-teknologier på tværs af grænsesikkerhed, patruljeenheder og paramilitære forsvarsoperationer. Markedet steg fra USD 199,88 millioner i 2018 til USD 216,67 millioner i 2024, og det forventes at nå USD 262,41 millioner i 2032 med en CAGR på 2,5%. Væksten understøttes af stigende investeringer i kommunikationsheadsets, taktiske håndledsenheder og overvågningswearables, især i Brasilien og Mexico. Dog modererer budgetbegrænsninger og langsommere indkøbsprocesser storskalaudrulning sammenlignet med avancerede forsvarsøkonomier.

Mellemøsten

Mellemøsten bidrog med 2,65% markedsandel i 2024, hvilket afspejler selektiv men strategisk adoption af militære wearables på tværs af specialiserede kamp- og grænsesikkerhedsenheder. Det regionale marked bevægede sig fra USD 109,82 millioner i 2018 til USD 110,41 millioner i 2024, og det forventes at nå USD 127,17 millioner i 2032 med en CAGR på 1,8%. Efterspørgslen drives af overvågningsaktiveret kropsbeklædning, kommunikationssystemer og situationsbevidsthed wearables i Golfens Samarbejdsråd lande. Moderniseringsprogrammer fortsætter med at udvikle sig, selvom implementeringen forbliver koncentreret om højprioritets missioner og sikkerhedsapplikationer.

Afrika

Afrika havde 3,28% markedsandel i 2024, støttet af gradvise forsvarsmoderniseringsindsatser og stigende indkøb af wearable systemer til fredsbevarende og grænsekontroloperationer. Markedet steg fra USD 98,80 millioner i 2018 til USD 136,71 millioner i 2024, og det forventes at nå USD 159,59 millioner i 2032 med en CAGR på 1,6%. Væksten drives primært af investeringer i kommunikationswearables, taktiske håndledsenheder og grundlæggende overvågningsudstyr. Dog fortsætter begrænsede forsvarsbudgetter og infrastrukturbegrænsninger med at begrænse udbredt implementering på tværs af flere afrikanske nationer.

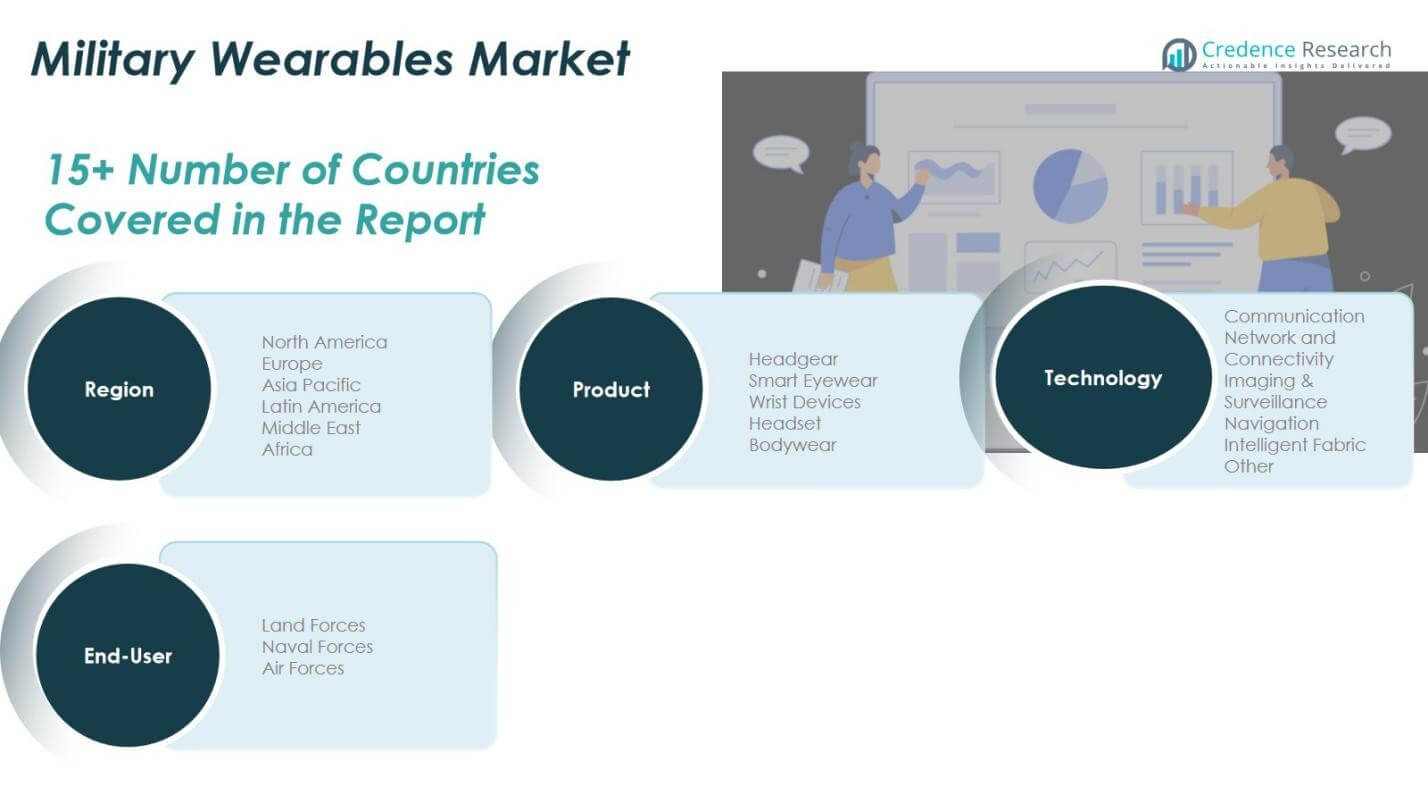

Segmenteringer af militære wearables markedet:

Efter produkt

- Hovedbeklædning

- Smart briller

- Håndledsenheder

- Headset

- Kropsbeklædning

Efter teknologi

- Kommunikation

- Netværk & Forbindelse

- Billeddannelse & Overvågning

- Navigation

- Intelligent stof

- Andre

Efter slutbruger

- Landstyrker

- Søstyrker

- Luftstyrker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for militære bærbare enheder formes af førende aktører, herunder BAE Systems, Elbit Systems, Rheinmetall, Aselsan, Garmin, Lockheed Martin, Honeywell International Inc., L3Harris Technologies Inc. og Leonardo S.p.A. Markedet har en afbalanceret blanding af etablerede forsvarsproducenter og teknologiske innovatorer, der fokuserer på modernisering af soldater, forbundne slagmark-økosystemer og præstationsfremmende bærbare platforme. Virksomheder konkurrerer på produktpålidelighed, robust design, kommunikationsinteroperabilitet og integration af AI-drevne analyser og sensorteknologier i kropsbårne enheder, hovedbeklædning og overvågningsaktiverede enheder. Strategiske prioriteter inkluderer langsigtede forsvarskontrakter, grænseoverskridende partnerskaber og kontinuerlig F&U-investering for at udvide intelligente stoffer, biometriske overvågningssystemer og netværkscentriske soldatløsninger. Leverandører lægger i stigende grad vægt på modulære produktarkitekturer, cybersikkerhedsaktiverede kommunikationsbærbare enheder og energieffektive platforme for at imødekomme operationel holdbarhed og missionsberedskabskrav. Efterhånden som militærstyrker verden over accelererer digitaliserings- og taktiske mobilitetsprogrammer, intensiveres konkurrencen omkring innovationslederskab, livscyklusstøttekapaciteter og evnen til at levere skalerbare, missionskonfigurerede bærbare systemer på tværs af forskellige kamp- og sikkerhedsmiljøer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- BAE Systems

- Elbit Systems

- Rheinmetall

- Aselsan

- Garmin

- Lockheed Martin

- Honeywell International Inc.

- L3Harris Technologies Inc.

- Leonardo S.p.A.

Seneste Udviklinger

- I maj 2025 indgik Meta Platforms Inc. et partnerskab med Anduril Industries Inc. for at udvikle bærbare enheder til det amerikanske militær med det formål at forbedre teknologi båret af soldater og evnerne til situationsforståelse på slagmarken.

- I februar 2025 indgik Microsoft et partnerskab med Anduril Industries for at fremme udviklingen af Integrated Visual Augmentation System (IVAS) augmented reality-headset til bærbare applikationer i den amerikanske hær.

- I juli 2025 sikrede MyDefence en kontrakt om at levere over 400 bærbare anti-drone-systemer til den amerikanske hær, hvilket udvider anvendelsen af bærbart elektronisk trusselsdetektionsudstyr.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Teknologi, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Markedet vil udvide sig, efterhånden som forsvarsagenturer øger investeringerne i soldatermodernisering og forbundne kampsystemer.

- Adoptionen af AI-aktiverede wearables vil stige for at forbedre beslutningstagning i realtid, sundhedsovervågning og missionsanalyse.

- Letvægts-exoskeletter og præstationsfremmende kropsbeklædning vil vinde indpas for at forbedre udholdenhed og mobilitet i feltoperationer.

- Efterspørgslen efter sikre kommunikations-wearables vil vokse, efterhånden som netværkscentreret krigsførelse og datadrevne operationer intensiveres.

- Integration af smarte tekstiler og intelligente stoffer vil styrke beskyttelse, komfort og biometriske sensorer.

- Krydsplatforms-interoperabilitet vil blive en prioritet for at muliggøre problemfri forbindelse på tværs af enheder, køretøjer og kommandonetværk.

- Forsvarsstyrker vil i stigende grad anvende energieffektive og langvarige strømløsninger til kontinuerlig drift af bærbare enheder.

- Indkøbsprogrammer vil lægge vægt på robuste og kampklare designs, der er velegnede til ekstreme miljøforhold.

- Samarbejdsudvikling mellem forsvarskontraktører og teknologivirksomheder vil fremskynde innovation i wearable-økosystemer.

- Fremvoksende regioner vil opleve stigende adoption, efterhånden som moderniseringsbudgetter udvides, og taktiske digitaliseringsinitiativer skrider frem.