Visão Geral do Mercado de Refrigeradores e Freezers Biomédicos:

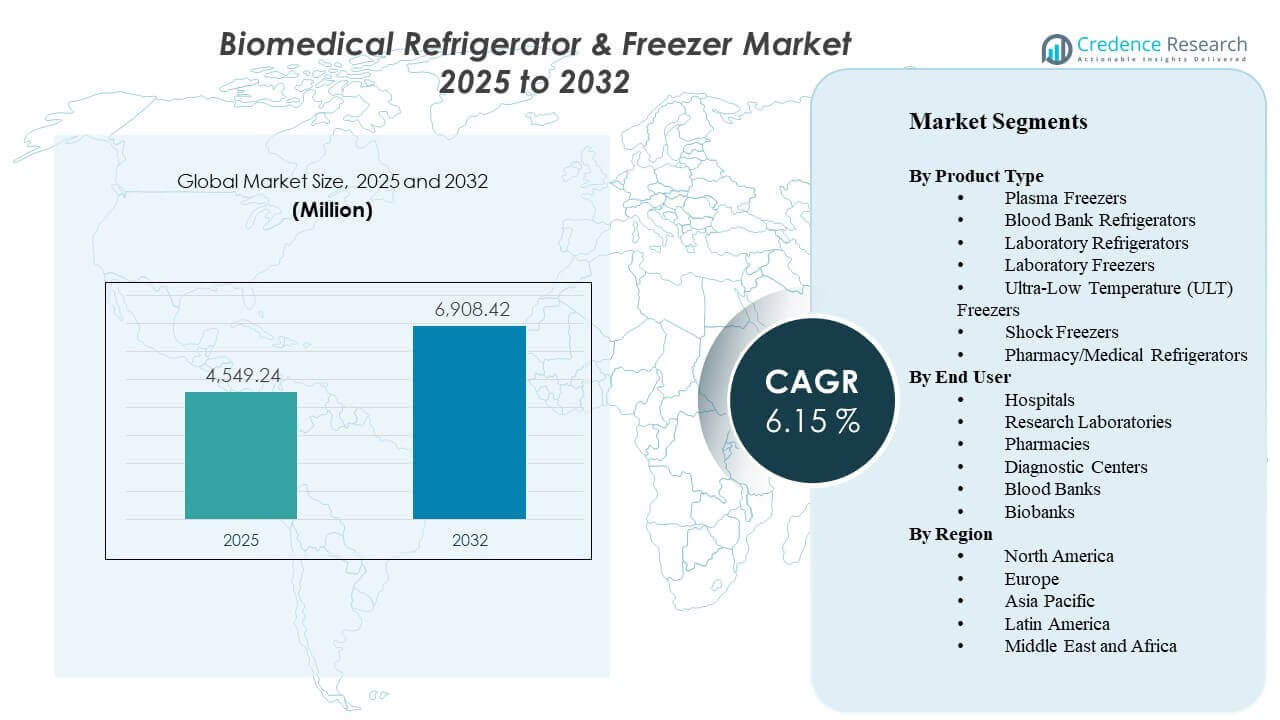

O tamanho do mercado global de Refrigeradores e Freezers Biomédicos foi estimado em USD 4549,24 milhões em 2025 e espera-se que atinja USD 6908,42 milhões até 2032, crescendo a uma CAGR de 6,15% de 2025 a 2032. O crescimento é impulsionado principalmente por requisitos mais rigorosos de conformidade de temperatura em hospitais, bancos de sangue e laboratórios de pesquisa, que estão promovendo atualizações para monitoramento contínuo, alarmes e desempenho de uniformidade de temperatura mais elevada. A expansão na biobancagem e preservação de amostras relacionadas a biológicos também está aumentando a demanda por sistemas de armazenamento de maior capacidade e temperatura ultra baixa em sistemas de saúde maduros e emergentes.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Refrigeradores e Freezers Biomédicos 2025 |

USD 4549,24 milhões |

| Mercado de Refrigeradores e Freezers Biomédicos, CAGR |

6,15% |

| Tamanho do Mercado de Refrigeradores e Freezers Biomédicos 2032 |

USD 6908,42 milhões |

Tendências e Insights Principais do Mercado

- O mercado está projetado para expandir de USD 4549,24 milhões (2025) para USD 6908,42 milhões (2032), refletindo uma CAGR de 6,15% (2025–2032).

- Os Refrigeradores de Laboratório representaram a maior participação de 22,6% em 2025, apoiados pelo amplo uso em diagnósticos, fluxos de trabalho de laboratório de rotina e ambientes de pesquisa.

- Os hospitais representaram o principal segmento de usuários finais com 33,4% de participação em 2025, refletindo altas necessidades de base instalada para vacinas, reagentes e amostras de pacientes.

- A América do Norte liderou a demanda regional com uma participação de 34,70% em 2025, impulsionada pela forte adesão regulatória e concentração de infraestrutura laboratorial avançada.

- Os Freezers de Temperatura Ultra Baixa (ULT) mostram um nicho de alto crescimento com uma CAGR de 10,25% até 2031, refletindo a demanda por preservação de amostras biológicas e genômicas a longo prazo.

Análise de Segmento

Os padrões de demanda no Mercado de Refrigeradores e Freezers Biomédicos são moldados por duas realidades principais de compra: garantia de conformidade e gestão de risco de tempo de atividade. Provedores de saúde e operadores de laboratório estão cada vez mais priorizando sistemas com robusta estabilidade de temperatura, desempenho de recuperação de porta aberta, alarmes e capacidades de registro de dados para reduzir a frequência de excursões e simplificar auditorias. Esses requisitos apoiam ciclos de substituição constantes para aplicações padrão de 2°C–8°C e -20°C/-40°C, enquanto reforçam o valor para cobertura de serviço e manutenção preventiva.

A intensidade de crescimento é maior em segmentos ligados ao armazenamento de longa duração e à integridade de amostras de alto valor. A adição de capacidade em biobancos e programas de pesquisa, juntamente com o crescimento nos fluxos de trabalho de biológicos, está aumentando a adoção de plataformas ULT e ecossistemas de monitoramento relacionados. A seleção de produtos também é influenciada pelo custo total de propriedade, incluindo consumo de energia, escolhas de tecnologia de refrigeração e restrições de instalações, como espaço, ruído e gestão de carga térmica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo de Produto: Insights

Os Refrigeradores de Laboratório representaram a maior participação de 22,6% em 2025. Os Refrigeradores de Laboratório lideram devido à ampla implantação em laboratórios hospitalares, laboratórios de diagnóstico e locais de pesquisa onde o armazenamento rotineiro de reagentes e espécimes é contínuo. Faixas de temperatura padronizadas, ciclos de acesso frequente e requisitos de auditoria favorecem armários confiáveis e de alta uniformidade com alarmes e registro de dados. A demanda de substituição também permanece estável à medida que as instalações modernizam suas frotas para melhorar a estabilidade e reduzir o risco relacionado a excursões.

Por Usuário Final: Insights

Os hospitais representaram a maior participação de 33,4% em 2025. Os hospitais lideram porque o armazenamento a frio está incorporado em farmácias, patologia, serviços de transfusão e fluxos de trabalho de laboratórios clínicos que operam diariamente com alta utilização. A aquisição muitas vezes enfatiza recursos de conformidade, rastreabilidade e resiliência a tempos de inatividade devido às implicações diretas no cuidado ao paciente. Os hospitais também tendem a padronizar plataformas entre os departamentos, apoiando compras de maior volume e contratos de serviço recorrentes.

Fatores de Impulso do Mercado de Refrigeradores e Freezers Biomédicos

Atualizações de armazenamento a frio impulsionadas por conformidade em saúde e laboratórios

O crescimento do Mercado de Refrigeradores & Freezers Biomédicos é apoiado por requisitos mais rigorosos para rastreabilidade de temperatura, desempenho de alarmes e prontidão para auditorias em hospitais, bancos de sangue e laboratórios. As instalações estão cada vez mais atualizando para sistemas com registro integrado, monitoramento remoto e uniformidade de temperatura confiável para reduzir o risco de excursões. As equipes de aquisição também priorizam desempenho validado e características consistentes de recuperação de abertura de porta em ambientes de alto acesso. Esses fatores sustentam a demanda recorrente de substituição além de adições incrementais de capacidade. À medida que as expectativas de conformidade aumentam, os compradores também preferem plataformas que simplificam a documentação e reduzem verificações manuais por meio de relatórios automatizados.

Expansão em biobancos e necessidades de preservação de amostras a longo prazo

A demanda do Mercado de Refrigeradores & Freezers Biomédicos é reforçada pelo crescimento em biobancos, programas de genômica e arquivamento de amostras de longa duração. O armazenamento a longo prazo requer desempenho estável e controles de risco porque o valor econômico e científico das amostras é alto. A expansão nos volumes de amostras impulsiona o investimento em freezers ULT e especializados, juntamente com ecossistemas de monitoramento que apoiam a manutenção preventiva. Este fator é particularmente importante em redes de pesquisa e iniciativas de medicina de precisão. As instituições também planejam cada vez mais a capacidade de forma modular, adicionando unidades à medida que as coleções de amostras aumentam e os ciclos de financiamento progridem.

Crescimento nos volumes de testes diagnósticos e redes de laboratórios distribuídos

Os volumes do mercado de refrigeradores e freezers biomédicos se beneficiam do aumento na intensidade dos testes diagnósticos e da expansão das instalações laboratoriais além dos grandes hospitais. Redes distribuídas de coleta de amostras e encaminhamento exigem armazenamento a frio confiável em vários pontos, aumentando o número de gabinetes e as necessidades de serviço. Condições de armazenamento consistentes também apoiam procedimentos operacionais padrão em todos os laboratórios, melhorando a padronização de compras. A maior frequência de testes eleva a utilização e acelera os ciclos de substituição para unidades muito usadas. Essa tendência apoia a demanda por sistemas compactos, fáceis de manter, que podem ser rapidamente implantados em laboratórios satélites e centros de coleta.

- Por exemplo, o refrigerador compacto HYC-68A da Haier Biomedical oferece 68 L (2,4 pés cúbicos) de armazenamento de 2°C a 8°C, inclui capacidade de alarme remoto e suporta uma duração de bateria do sistema de alarme de pelo menos 8 horas durante condições de falha de energia, o que é útil para pontos de coleta descentralizados.

Foco no custo total de propriedade: eficiência energética, facilidade de manutenção e tempo de atividade

As decisões de compra no mercado de refrigeradores e freezers biomédicos refletem cada vez mais a avaliação do custo do ciclo de vida, em vez de apenas o preço inicial. Consumo de energia, carga térmica, intervalos de manutenção e tempos de resposta de serviço influenciam a seleção de marcas e a padronização da frota. As instalações também buscam equipamentos que minimizem o risco de inatividade por meio de design robusto, disponibilidade de peças e suporte de manutenção preventiva. Esse fator beneficia fornecedores que combinam desempenho em conformidade com vantagens mensuráveis de custo operacional. Com o tempo, grandes sistemas de saúde também usam análises de frota para identificar unidades com baixo desempenho e priorizar substituições que oferecem o retorno mais rápido.

- Por exemplo, a Eppendorf relata que seu CryoCube F570h atinge -80°C a partir do ambiente em 3 h 30 min, usa 7,4 kWh/dia a -80°C e emite 308 W de calor nesse ponto de ajuste, fornecendo às equipes de compras métricas concretas para planejamento de energia, carga de HVAC e tempo de atividade.

Desafios do Mercado de Refrigeradores e Freezers Biomédicos

A expansão do mercado de refrigeradores e freezers biomédicos enfrenta barreiras de custo e aquisição, especialmente para categorias de freezers ULT e especiais, onde o gasto de capital é alto e as expectativas de manutenção ao longo do ciclo de vida são exigentes. Restrições orçamentárias podem atrasar a substituição de ativos mais antigos, mesmo quando melhorias de desempenho reduziriam o risco de excursões. Restrições a nível de instalação, como espaço limitado, capacidade elétrica e ventilação, também podem retardar implantações ou exigir investimentos adicionais em infraestrutura. Esses desafios são mais pronunciados em hospitais menores e laboratórios de médio porte.

- Por exemplo, o VIP ECO SMART MDF-DU703VHA-PA da PHCbi é projetado para funcionar em 115V ou 220V, consome 5,40 kWh de energia diária e utiliza 30% menos energia do que outros freezers certificados pelo ENERGY STAR em sua classe, além de gerar menos calor, o que pode ajudar as instalações a gerenciar restrições elétricas e de HVAC durante o planejamento da instalação.

Os fornecedores do mercado de Refrigeradores e Freezers Biomédicos também operam sob expectativas cada vez mais rigorosas em relação à confiabilidade, documentação e suporte pós-instalação. Lacunas na cobertura de serviços e variabilidade no tempo de entrega podem interromper o planejamento de frotas para redes de laboratórios multi-site. Requisitos de conformidade podem aumentar o trabalho de documentação e validação para os compradores, estendendo os prazos de aquisição. A pressão competitiva pode ainda comprimir as margens, limitando a flexibilidade dos fornecedores para absorver aumentos de custo sem impactar os preços.

Tendências e Oportunidades do Mercado de Refrigeradores e Freezers Biomédicos

O mercado de Refrigeradores e Freezers Biomédicos está vendo uma crescente adoção de monitoramento conectado e fluxos de trabalho de conformidade digital. As instalações valorizam cada vez mais alarmes remotos, painéis centralizados e relatórios automatizados que reduzem o fardo da manutenção de registros manuais. A integração com fluxos de trabalho de informações laboratoriais mais amplos e o agendamento de manutenção preventiva fortalecem o argumento para plataformas conectadas. Essa tendência cria oportunidades para os fornecedores se diferenciarem através de ecossistemas de software e modelos de receita recorrente orientados por serviços.

- Por exemplo, a Thermo Fisher Scientific afirma que sua Série TSX é compatível com o DeviceLink Hub para monitoramento conectado, enquanto sua plataforma Smart-Vue fornece monitoramento sem fio em tempo real 24/7 e registro remoto de dados; a mesma plataforma TSX também oferece módulos de atraso de alarme ajustáveis de 0,5 a 32 minutos para reduzir alarmes incômodos enquanto mantém a escalada para sistemas de monitoramento central.

As oportunidades no mercado de Refrigeradores e Freezers Biomédicos estão se expandindo em torno de aquisições orientadas para a sustentabilidade e melhorias na tecnologia de refrigeração. Os compradores cada vez mais avaliam a eficiência energética e o impacto ambiental reduzido juntamente com os requisitos de desempenho. Ciclos de renovação de portfólio que visam custos operacionais mais baixos podem acelerar substituições em grandes bases instaladas. Fornecedores que combinam refrigeração eficiente, alta uniformidade e fortes redes de serviço estão posicionados para se beneficiar de iniciativas de modernização de frotas.

Insights Regionais

América do Norte

A América do Norte deteve 34,70% da receita do mercado de Refrigeradores e Freezers Biomédicos em 2025, refletindo compras fortemente impulsionadas por conformidade e alta penetração de sistemas habilitados para monitoramento. Hospitais, laboratórios de referência e instituições de pesquisa contribuem para uma demanda estável, enquanto fluxos de trabalho de biobancos e biológicos apoiam categorias de freezers de maior crescimento. Os ciclos de substituição permanecem ativos devido à modernização de frotas e prioridades de gerenciamento de risco de tempo de atividade.

Europa

A Europa representou uma participação estimada de 25,30% em 2025, apoiada por redes de laboratórios hospitalares estabelecidas, procedimentos de cadeia fria regulamentados e forte infraestrutura de pesquisa. A demanda é moldada pela prontidão para conformidade, preferências por eficiência energética e padronização em sistemas de saúde multi-site. O crescimento também é apoiado pela modernização contínua de laboratórios e adições de capacidade em ambientes de armazenamento orientados para pesquisa.

Ásia-Pacífico

A Ásia-Pacífico representou uma participação estimada de 24,10% em 2025, sustentada pela expansão da capacidade de diagnósticos, aumento da atividade de pesquisa e crescente adoção de armazenamento a frio avançado nos principais centros de saúde. A aquisição enfatiza cada vez mais o desempenho confiável e os recursos de monitoramento à medida que as redes de laboratórios se expandem e os procedimentos operacionais padrão amadurecem. O impulso de crescimento também é apoiado pela expansão mais ampla da infraestrutura, que aumenta a base instalada de unidades de armazenamento em conformidade.

América Latina

A América Latina detinha uma participação estimada de 8,70% em 2025, apoiada por melhorias na infraestrutura de saúde e modernização de instalações de laboratórios e bancos de sangue em mercados-chave. Restrições orçamentárias podem prolongar os ciclos de substituição, mas a demanda permanece resiliente onde as expectativas de conformidade e controle de qualidade estão aumentando. Cobertura de serviço, disponibilidade de peças e custo total de propriedade são fatores importantes de compra para operadores de laboratórios em vários locais.

Médio Oriente & África

O Médio Oriente & África representou uma participação estimada de 7,20% em 2025, apoiada por programas de expansão hospitalar e modernização das capacidades da cadeia de frio. A demanda é frequentemente concentrada em grandes centros urbanos de saúde e instalações de pesquisa, com a adoção acelerando onde as estruturas de conformidade e a aquisição centralizada amadurecem. A diferenciação dos fornecedores através do suporte de serviço e confiabilidade permanece crítica em instalações onde o risco de tempo de inatividade é custoso.

Cenário Competitivo

A concorrência no mercado de Refrigeradores & Freezers Biomédicos é caracterizada por uma mistura de fornecedores diversificados de ciências da vida e fabricantes especializados em armazenamento a frio, competindo em desempenho de conformidade, uniformidade de temperatura, eficiência energética e capacidade de resposta do serviço. Os portfólios de produtos enfatizam cada vez mais capacidades de monitoramento, alarmes e registro de dados que apoiam a prontidão para auditorias e reduzem o risco de excursões. A diferenciação também é impulsionada pelo desempenho ULT, configurações de capacidade de gabinete, eficiência de espaço e posicionamento de custo de ciclo de vida em frotas hospitalares e laboratoriais.

Thermo Fisher Scientific Inc. está posicionada como um fornecedor amplo de ciências da vida que pode agrupar equipamentos de armazenamento a frio com consumíveis de laboratório, ferramentas de fluxo de trabalho e cobertura de serviço para clientes em vários locais. A amplitude do portfólio apoia estratégias de padronização para sistemas de saúde e redes de pesquisa que buscam menos fornecedores e documentação de conformidade consistente. A Thermo Fisher Scientific Inc. também pode alavancar capacidades de serviço de campo e relacionamentos com clientes em ambientes de laboratório e bioprodução para apoiar a expansão da frota e ciclos de substituição.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- Thermo Fisher Scientific Inc.

- PHC Holdings Corporation (Panasonic Healthcare)

- Haier Biomedical

- Eppendorf AG

- Helmer Scientific Inc.

- Arctiko A/S

- Liebherr-International AG

- Follett Products LLC

- Azbil Corporation

- Terumo Corporation

- Philipp Kirsch GmbH

- Binder GmbH

- Stirling Ultracold

- So-Low Environmental Equipment

Foi realizada uma análise qualitativa e quantitativa das empresas para ajudar os clientes a compreender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, provisórias e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em janeiro de 2026, a PHC Corporation of North America lançou o congelador de temperatura ultra baixa PHCbi TwinGuard ECO 703VXH para biorepositórios, empresas biofarmacêuticas e instituições acadêmicas. A empresa afirmou que o novo modelo foi projetado para melhorar a eficiência energética e expandir o monitoramento operacional para aplicações críticas de armazenamento de amostras.

- Em março de 2025, a Haier Biomedical destacou vários produtos de cadeia fria na Global Health Exhibition 2025, incluindo o congelador de temperatura ultra baixa DW-86L728BPST, o refrigerador de farmácia HYC-509T e o refrigerador de banco de sangue HXC-158. A empresa posicionou esses produtos em torno da integridade das amostras, armazenamento inteligente e desempenho energético eficiente para uso em saúde e laboratórios.

- Em abril de 2024, a Thermo Fisher Scientific lançou seus congeladores de temperatura ultra baixa Thermo Scientific TSX Universal Series. A nova linha de congeladores foi introduzida com foco em controle de temperatura mais rigoroso e tempos de recuperação mais rápidos, que são importantes para preservar amostras biomédicas e laboratoriais sensíveis.

- Em março de 2024, a ARCTIKO anunciou o lançamento de 22 novos produtos, incluindo 15 refrigeradores farmacêuticos e sete congeladores biomédicos. Esta atualização refletiu uma grande expansão de portfólio por uma empresa focada diretamente em equipamentos de armazenamento a frio biomédico.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 4549,24 milhões |

| Previsão de receita em 2032 |

USD 6908,42 milhões |

| Taxa de crescimento (CAGR) |

6,15% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Tipo de Produto: Congeladores de Plasma, Refrigeradores de Banco de Sangue, Refrigeradores de Laboratório, Congeladores de Laboratório, Congeladores de Temperatura Ultra Baixa (ULT), Congeladores de Choque, Refrigeradores de Farmácia/Médicos; Por Perspectiva de Usuário Final: Hospitais, Laboratórios de Pesquisa, Farmácias, Centros de Diagnóstico, Bancos de Sangue, Biobancos |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Thermo Fisher Scientific Inc., PHC Holdings Corporation (Panasonic Healthcare), Haier Biomedical, Eppendorf AG, Helmer Scientific Inc., Arctiko A/S, Liebherr-International AG, Follett Products LLC, Azbil Corporation, Terumo Corporation, Philipp Kirsch GmbH, Binder GmbH, Stirling Ultracold, So-Low Environmental Equipment companies |

| Número de Páginas |

330 |

Por Segmentação

Por Tipo de Produto

- Freezers de Plasma

- Refrigeradores de Banco de Sangue

- Refrigeradores de Laboratório

- Freezers de Laboratório

- Freezers de Ultra-Baixa Temperatura (ULT)

- Freezers de Choque

- Refrigeradores de Farmácia/Medicinais

Por Usuário Final

- Hospitais

- Laboratórios de Pesquisa

- Farmácias

- Centros de Diagnóstico

- Bancos de Sangue

- Biobancos

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África