Обзор рынка

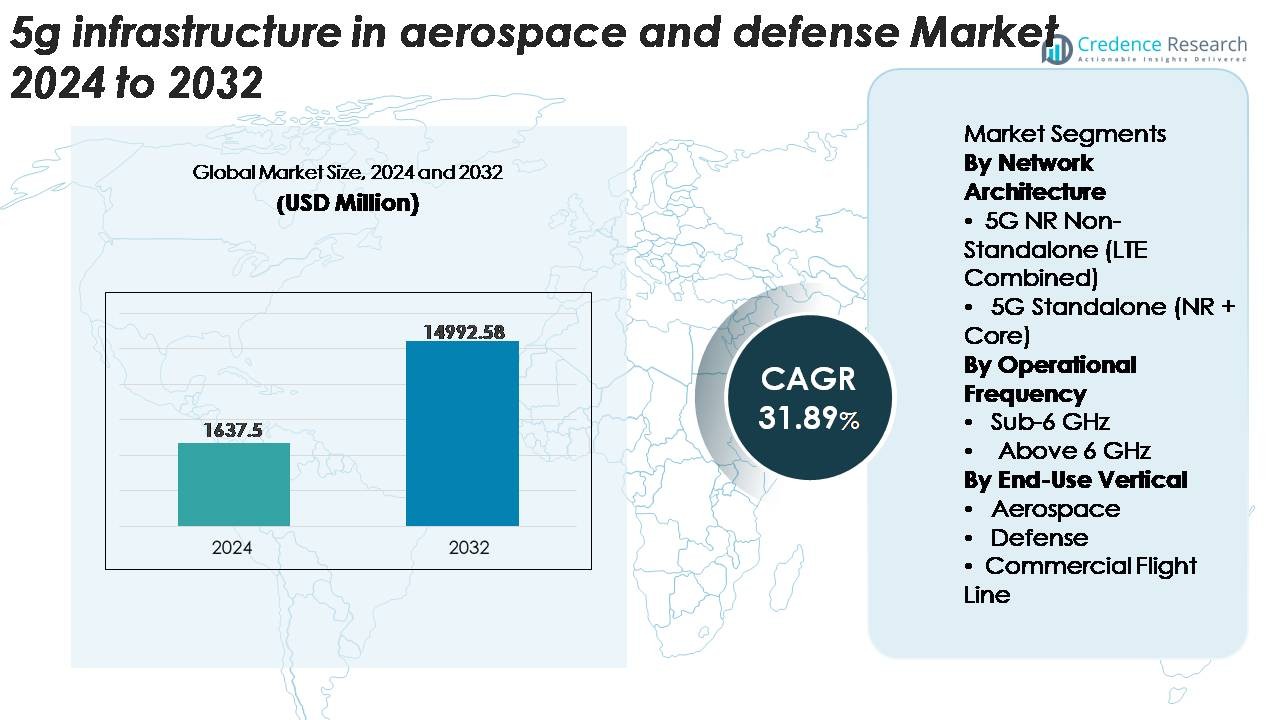

Рынок инфраструктуры 5G в аэрокосмической и оборонной промышленности был оценен в 1,637.5 млн долларов США в 2024 году и, как ожидается, достигнет 14,992.58 млн долларов США к 2032 году, расширяясь с CAGR 31.89% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка инфраструктуры 5G в аэрокосмической и оборонной промышленности 2024 |

1,637.5 млн долларов США |

| Рынок инфраструктуры 5G в аэрокосмической и оборонной промышленности, CAGR |

31.89% |

| Размер рынка инфраструктуры 5G в аэрокосмической и оборонной промышленности 2032 |

14,992.58 млн долларов США |

Рынок инфраструктуры 5G в аэрокосмической и оборонной промышленности формируется конкурентной смесью лидеров телекоммуникаций, сетевых специалистов и поставщиков инфраструктуры, включая Ericsson, Cisco Systems, AT&T, China Mobile, Airspan Networks, Affirmed Networks Inc, CommScope Inc, Comba Telecom, American Tower и Ciena Corporation. Эти компании сосредоточены на безопасных, низкозадерживающих и высокопропускных решениях, адаптированных для критически важных авиационных и оборонных сред, начиная от частных развертываний 5G до периферийных вычислений и передовых технологий RAN. Северная Америка лидирует на мировом рынке с долей около 38%, поддерживаемая надежными программами модернизации обороны и ранним внедрением аэрокосмическими OEM-производителями, укрепляя свою позицию в качестве основного центра для передовой аэрокосмической и оборонной инфраструктуры с поддержкой 5G.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Рынка

- Инфраструктура 5G в аэрокосмическом и оборонном секторе была оценена в 1,637.5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 14,992.58 миллионов долларов США к 2032 году, увеличиваясь с CAGR 31.89%.

- Сильный спрос на безопасные, малозадерживающие системы связи критической важности стимулирует внедрение, с увеличением развертывания частных сетей 5G на оборонных базах, в аэрокосмических производственных центрах и цифровых средах взлетно-посадочных полос.

- Тренды включают быстрое внедрение периферийных вычислений, Massive MIMO и сегментации сети, а также рост инвестиций в автономные системы, подключение БПЛА, предиктивное обслуживание и выгрузку данных высокой емкости для подключенных воздушных судов.

- Рынок остается конкурентным, с ключевыми игроками, такими как Ericsson, Cisco, AT&T, China Mobile и Airspan, сосредоточенными на укрепленной 5G RAN, виртуализации ядра сети и передовой кибербезопасности; однако высокая стоимость развертывания и сложная интеграция инфраструктуры сдерживают рост.

- Северная Америка лидирует с долей ~38%, за ней следует Европа с ~27% и Азиатско-Тихоокеанский регион с ~23%, в то время как 5G NR Non-Standalone доминирует в архитектуре сети, а Sub-6 GHz занимает большую долю рабочей частоты.

Анализ Сегментации Рынка:

Анализ Сегментации Рынка:

По Архитектуре Сети

Сегмент 5G NR Non-Standalone (LTE Combined) в настоящее время занимает доминирующую долю рынка, поддерживаемую его бесшовной интеграцией с существующей инфраструктурой LTE и меньшей сложностью развертывания. Операторы аэрокосмической и оборонной отрасли отдают предпочтение архитектурам NSA для ускорения раннего внедрения 5G для безопасной связи, наземных операций и телеметрии в реальном времени без необходимости полной замены ядра. Его способность обеспечивать улучшенную мобильную широкополосную связь и низкую задержку с использованием установленных сетей снижает капитальные затраты, обеспечивая при этом выполнение критически важных функций. Тем временем, внедрение 5G Standalone (NR + Core) растет, поскольку организации переходят к ультранадежным, облачно-ориентированным архитектурам для поддержки передовых автономных и AI-управляемых оборонных систем.

· Например, Nokia развернула частную беспроводную сеть 5G SA на базе логистики Корпуса морской пехоты США в Олбани в рамках инициативы DoD по созданию “умного” склада 5G. Система использует AirScale 5G SA Core от Nokia для поддержки автоматизированных транспортных средств, робототехники и операций склада в реальном времени. Развертывание демонстрирует безопасное, высокопропускное соединение для передовой автоматизации логистики.

По Рабочей Частоте

Диапазон Sub-6 GHz занимает наибольшую долю развертываний благодаря сбалансированному покрытию, проникающей способности и надежности на аэродромах, в ангарах и на оборонных базах. Его устойчивость в сложных условиях делает его подходящим для дальнобойной связи, безопасных тактических операций и непрерывного подключения для беспилотных систем. Оборонные агентства отдают предпочтение Sub-6 GHz для зашифрованных командных связей и широкозонной ситуационной осведомленности. Сегмент выше 6 GHz (mmWave) расширяется, поскольку аэрокосмические программы принимают высокоемкостную, низкозадерживающую связь для высокоплотного обмена данными, передовых систем кабины и интерфейсов “самолет-инфраструктура” в реальном времени во время критических операций на взлетно-посадочной полосе.

· Например, Lockheed Martin и Verizon продемонстрировали передачу данных ISR с поддержкой 5G для беспилотных авиационных систем в рамках совместных испытаний по подключению оборонных систем. Тесты использовали 5G mmWave спектр Verizon, включая диапазон 28 ГГц, для поддержки высокоскоростных каналов передачи данных. Эти демонстрации подчеркивают потенциал сетей 5G для быстрого обмена данными миссий в оборонных приложениях.

По отраслям конечного использования

Сегмент обороны лидирует на рынке с наибольшей долей, обусловленной программами модернизации, акцентирующими внимание на подключении на поле боя, защищенных сетях mesh и высокоскоростной связи для беспилотных платформ. Военные все чаще внедряют 5G для улучшения рабочих процессов ISR, аналитики на краю сети и операций командования и управления в распределенных средах. Сегмент аэрокосмической промышленности также развивается, поскольку производители интегрируют 5G для умных ангаров, предиктивного обслуживания и диагностики самолетов в реальном времени. Операции на коммерческих линиях полетов внедряют 5G для быстрого выгрузки данных, оптимизации оборота и цифровизации наземных рабочих процессов, ускоряя операционную эффективность и готовность самолетов.

Ключевые факторы роста

Растущий спрос на высокоскоростные, низколатентные критически важные коммуникации

Аэрокосмические и оборонные организации все чаще требуют ультранадежные, высокоскоростные и низколатентные системы связи для поддержки операций следующего поколения. Деятельность, такая как передача данных ISR в реальном времени, многодоменная ситуационная осведомленность, роение дронов и передовые системы раннего предупреждения, зависят от задержки менее 10 мс и улучшенных возможностей пропускной способности, которые устаревшие сети связи не могут обеспечить. Инфраструктура 5G позволяет безопасное и быстрое перемещение больших объемов данных сенсоров между самолетами, спутниками и наземными станциями, улучшая циклы принятия решений и операционную точность. Инициативы по модернизации обороны в США, Европе и Азиатско-Тихоокеанском регионе еще больше ускоряют переход к цифровым командным структурам с поддержкой 5G, в то время как производители аэрокосмической техники внедряют 5G для предиктивного обслуживания, автоматизированных рабочих процессов и тестирования передовой авионики. Эта растущая операционная зависимость от устойчивого подключения продолжает быть основным катализатором роста.

- Например, Airbus развернула частную беспроводную сеть 5G SA Nokia на своем производственном заводе в Гамбурге для поддержки приложений, включая автоматизированные управляемые транспортные средства (AGV) и контроль качества в реальном времени.

Расширение развертывания автономных и беспилотных платформ

Рост внедрения беспилотных летательных аппаратов (БПЛА), беспилотных боевых платформ, автономных наземных систем и робототехники в оборонных и аэрокосмических экосистемах является значительным драйвером спроса на инфраструктуру 5G. Автономные и полуавтономные активы требуют непрерывного обмена данными, обновлений навигации в реальном времени, обработки интеллекта на краю сети и безопасных каналов командования и управления, которые архитектуры связи 4G или спутниковые системы не могут полностью поддерживать. Сетевое разделение 5G и ультранадежная низколатентная связь (URLLC) позволяют одновременно и безопасно управлять многочисленными автономными системами в оспариваемых средах. В производстве аэрокосмической техники и операциях на линиях полетов 5G также поддерживает автономные тягачи, роботизированные системы инспекции и автоматизированные логистические перемещения. По мере того как военные расширяют инвестиции в автономные структуры сил, а производители аэрокосмической техники ускоряют трансформации умных фабрик, необходимость в надежных сетях 5G становится фундаментальной для достижения полной операционной способности.

- Например, Honda и Verizon сотрудничают в исследовании использования 5G и мобильных вычислений на краю (MEC) для повышения безопасности подключенных дорожных транспортных средств.

Увеличение требований к кибербезопасности и переход к инфраструктуре, определяемой программным обеспечением

Усиление киберугроз, нацеленных на сети связи обороны, системы самолетов и цифровые экосистемы на линии полетов, стимулирует ускоренное внедрение инфраструктуры 5G с встроенными функциями безопасности. 5G вводит улучшенные стандарты шифрования, многофакторную аутентификацию и обнаружение угроз на основе ИИ, встроенные как на уровне сети, так и на уровне периферии. Оборонные ведомства отдают приоритет системам 5G, которые сочетают передовую кибербезопасность с централизованной оркестрацией через программно-определяемые сети (SDN) и виртуализацию сетевых функций (NFV), обеспечивая гибкие и динамически перенастраиваемые архитектуры. Эта модернизация снижает уязвимости, связанные с устаревшими системами, привязанными к оборудованию, и поддерживает безопасное соединение командных постов, систем самолетов и логистических сетей. По мере того как операции в аэрокосмической отрасли цифровизируются от цифровых двойников до облачно-связанных авионик, более сильные, адаптивные и программно-определяемые 5G-среды все чаще рассматриваются как стратегические активы, стимулируя значительный спрос в глобальных программах.

Ключевые Тенденции и Возможности

Рост Внедрения 5G-Оборудованного Периферийного Вычисления в Оборонных Операциях

Ведущая рыночная тенденция включает интеграцию мобильных периферийных вычислений (MEC) с сетями 5G для приближения высокоскоростной обработки данных к местам выполнения миссий. Обрабатывая данные разведки, наблюдения, разведки и обнаружения угроз на периферии, оборонные ведомства снижают задержку и улучшают принятие тактических решений в реальном времени. Узлы 5G с поддержкой MEC могут поддерживать передовые оперативные базы, военно-морские суда и мобильные командные центры, обеспечивая устойчивые операции даже в условиях ограниченной пропускной способности. Эта тенденция открывает большие возможности для поставщиков, предлагающих защищенные периферийные серверы, процессорные блоки с поддержкой ИИ и базовые станции 5G класса “поле боя”. Аэрокосмические приложения также выигрывают благодаря умным ангарам, диагностике на крыле и системам обслуживания с дополненной реальностью, работающим непосредственно от периферийных узлов, что позиционирует MEC как область роста с высокой ценностью.

· Например, Boeing протестировала 5G-оборудованные производственные и цифровые рабочие процессы в рамках своей более широкой программы Industry 4.0, включая инспекцию с поддержкой AR и системы подключенных заводов. AT&T публично развернула решения 5G + MEC в аэрокосмических и промышленных средах.

Ускорение Цифровой Линии Полетов и Экосистем Подключенных Самолетов

Аэрокосмические организации быстро внедряют 5G для трансформации операций на линии полетов, процессов разворота самолетов и экосистем обслуживания. Тенденция к полностью подключенным самолетам, где авионика, датчики и системы мониторинга здоровья автоматически выгружают гигабайты данных при посадке, создает сильные возможности для высокоскоростных сетей 5G в аэропортах и центрах MRO. Передача данных в реальном времени поддерживает немедленную диагностику, планирование предиктивного обслуживания и более быстрые оценки готовности. Авиакомпании и оборонные операторы также исследуют 5G-оборудованные AR/VR для обучения, цифровые двойники для мониторинга самолетов и подключенное наземное оборудование для оптимизации рабочих процессов. Этот переход к цифровым экосистемам линии полетов стимулирует спрос на развертывание малых сот, частные сети 5G и архитектуры антенн с высокой пропускной способностью, адаптированные к авиационным условиям.

- Например, Lufthansa Technik и Vodafone развернули кампусную сеть 5G на предприятии компании в Гамбурге для поддержки цифровых рабочих процессов технического обслуживания самолетов. Сеть ускоряет беспроводную передачу операционных и сенсорных данных во время процессов MRO, сокращая время, необходимое для загрузки диагностических файлов самолетов по сравнению со старыми системами Wi-Fi. Эта установка является частью стремления Lufthansa Technik к полностью цифровизированным операциям в ангаре.

Ключевые проблемы

Высокие затраты на развертывание и сложные требования к инфраструктуре

Внедрение 5G в аэрокосмической и оборонной среде остается капиталоемким из-за необходимости в прочной инфраструктуре, лицензировании спектра, специализированных малых ячейках, усиленных базовых станциях и обновлениях безопасной основной сети. Оборонные объекты, авиабазы и производственные предприятия требуют обширной волоконно-оптической магистрали и резервных узлов для достижения надежного покрытия. Кроме того, модернизация существующих систем связи с возможностями 5G требует специализированной интеграции, согласования с нормативными требованиями и тестирования в соответствии с авиационными стандартами безопасности. Эти сложности замедляют внедрение, особенно в развивающихся регионах и у небольших аэрокосмических операторов. Высокие первоначальные инвестиции и длительные циклы развертывания, таким образом, представляют собой значительное препятствие для широкомасштабного внедрения 5G.

Проблемы безопасности, управления спектром и эксплуатационной уязвимости

Несмотря на улучшенные функции безопасности, 5G вводит новые уязвимости, связанные с уровнями виртуализации, распределенными архитектурами и увеличением точек входа через узлы на краю сети и малые ячейки. Оборонные агентства сталкиваются с проблемами обеспечения сквозного шифрования, нулевого доверия и защиты от кибервторжений, нацеленных на сегментацию сети, контроллеры SDN или командные каналы БПЛА. Кроме того, обеспечение выделенных диапазонов спектра для военных и аэрокосмических операций остается сложным из-за нормативных ограничений и пересечений частот гражданского и оборонного назначения. Обеспечение бесперебойной работы в спорных или враждебных условиях, где могут происходить глушение, подмена или атаки ЭМИ, представляет собой еще одну значительную проблему, влияющую на внедрение критически важных для миссии технологий.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю рынка около 38%, что обусловлено обширными программами модернизации обороны, сильными частными развертываниями 5G и ранним внедрением аэрокосмическими OEM-производителями. Министерство обороны США активно инвестирует в испытательные полигоны 5G, безопасные базовые коммуникации, сети миссий БПЛА и интеграцию передовых радаров, укрепляя лидерство в региональной инфраструктуре. Основные аэрокосмические центры в таких штатах, как Вашингтон, Техас и Калифорния, используют 5G для расширения цифровых операций MRO и подключенных экосистем на линии полетов. Инвестиции Канады в беспилотные системы и цифровизацию воздушного пространства также поддерживают рост, укрепляя доминирование Северной Америки в передовых коммуникационных военных и аэрокосмических приложениях.

Европа

Европа составляет примерно 27% мирового рынка, поддерживаемая активным внедрением среди оборонных агентств, авиабаз и центров коммерческого аэрокосмического производства. Такие страны, как Великобритания, Германия и Франция, развертывают частные сети 5G для безопасных миссионных систем, умных ангаров и автоматизации на линии полетов. Инициативы под руководством НАТО, сосредоточенные на междоменной совместимости коммуникаций, также стимулируют инвестиции. Кроме того, крупные аэрокосмические OEM-производители во Франции, Германии и Испании интегрируют 5G в автоматизацию производства и мониторинг состояния самолетов в реальном времени. Регуляторное согласование по безопасному использованию спектра и возрастающая зависимость от беспилотных платформ укрепляют позицию Европы как ведущего внедрителя аэрокосмической и оборонной инфраструктуры с поддержкой 5G.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион охватывает около 23% рынка, чему способствуют расширяющиеся программы модернизации вооруженных сил, быстро растущие мощности по производству аэрокосмической техники и активное развертывание инфраструктуры 5G. Китай, Япония, Южная Корея и Индия активно инвестируют в сети командования с поддержкой 5G, тактические коммуникационные платформы и беспилотные авиационные системы. Производство коммерческих самолетов в Китае и растущие центры ТОиР в Юго-Восточной Азии интегрируют 5G для улучшения предиктивного обслуживания и операций по быстрой смене. Региональные аэропорты ускоряют цифровую трансформацию с помощью развертывания малых ячеек и разгрузки данных высокой емкости. Спрос, обусловленный обороной, на безопасные и устойчивые коммуникационные системы ставит Азиатско-Тихоокеанский регион в число самых быстрорастущих пользователей 5G в операционных авиационных средах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 7% мирового рынка, поддерживаемый увеличением инвестиций в модернизацию авиации, инфраструктуру умных аэропортов и стратегические обновления оборонной связи. Страны Персидского залива, включая ОАЭ, Саудовскую Аравию и Катар, лидируют в принятии частных сетей 5G, развернутых на крупных авиабазах и международных аэропортах для улучшения наблюдения, обслуживания и управления данными воздушного движения. Оборонные программы, сосредоточенные на интеграции БПЛА и сетях командования границ, также стимулируют спрос. Принятие в Африке остается постепенным, но улучшается, особенно по мере того, как страны инвестируют в управление цифровым воздушным пространством и устойчивость оборонной связи, увеличивая долгосрочные возможности для аэрокосмических систем с поддержкой 5G.

Латинская Америка

Латинская Америка представляет собой примерно 5% рынка, рост которого обусловлен постепенными обновлениями систем управления воздушным движением, операциями коммерческой авиации и выборочными проектами модернизации вооруженных сил. Бразилия и Мексика лидируют в региональном принятии, внедряя технологии 5G для улучшения операций в аэропортах, рабочих процессов по обслуживанию на основе данных и безопасных систем связи для оборонных сил. Появляющиеся правила по БПЛА и растущий коммерческий воздушный транспорт вызывают интерес к наземной связности с поддержкой 5G. Однако бюджетные ограничения, медленный развертывание инфраструктуры и ограниченная цифровизация обороны замедляют более широкое проникновение. Несмотря на эти вызовы, долгосрочный спрос на подключенные операции на линии полетов и модернизированные тактические сети позиционирует Латинскую Америку как растущий рынок.

Сегментация рынка:

По архитектуре сети

- 5G NR Non-Standalone (LTE в сочетании)

- 5G Standalone (NR + Core)

По рабочей частоте

По вертикали конечного использования

- Аэрокосмическая отрасль

- Оборона

- Коммерческая линия полетов

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка инфраструктуры 5G в аэрокосмической и оборонной отраслях характеризуется концентрированной группой глобальных телекоммуникационных поставщиков, оборонных подрядчиков и специализированных интеграторов технологий, конкурирующих за предоставление безопасных, высокопроизводительных сетей. Ведущие компании сосредоточены на разработке защищенных 5G-решений с передовым шифрованием, сегментацией сети и низкой задержкой, адаптированных для критически важных авиационных и оборонных сред. Крупные игроки сотрудничают с оборонными агентствами, производителями аэрокосмического оборудования и операторами аэропортов для развертывания частных 5G-сетей, архитектур периферийных вычислений и высокоскоростных систем связи, поддерживающих операции БПЛА, предиктивное обслуживание и цифровые рабочие процессы на линии полетов. Стратегические партнерства между телекоммуникационными гигантами и интеграторами оборонных систем ускоряют инновации, в то время как инвестиции в оптимизацию спектра, защищенные базовые станции и совместимые основные сети укрепляют конкурентные позиции. Поставщики также выделяются благодаря решениям с поддержкой ИИ для кибербезопасности, облачным 5G-ядрам и решениям, разработанным для сложных или высокопомеховых сред. По мере расширения программ модернизации в разных странах конкуренция усиливается вокруг безопасной связи, обеспечения автономности и мобильности данных в реальном времени в аэрокосмических и оборонных экосистемах.

Анализ ключевых игроков

Последние разработки

- В октябре 2025 года Ericsson продемонстрировала инновации на основе 5G и ИИ на Индийском мобильном конгрессе, включая безопасные, устойчивые сценарии использования подключения и укрепление инфраструктуры для экосистем обороны и аэрокосмоса следующего поколения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе архитектуры сети, рабочей частоты, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Частные сети 5G будут расширяться на оборонные базы, аэродромы и центры технического обслуживания для поддержки критически важных и высокоплотных сред передачи данных.

- Автономные и беспилотные платформы будут все больше полагаться на 5G для обмена данными команд, навигации и сенсоров с низкой задержкой.

- Интеграция периферийных вычислений с 5G ускорит аналитику в реальном времени, предиктивное обслуживание и цифровые операции на летной линии.

- Аэрокосмическое производство внедрит 5G для автоматизации умных фабрик, роботизированной инспекции и передовых систем контроля качества.

- Военные будут развертывать 5G-сети с ячеистой топологией для улучшения связности на поле боя и координации операций в многодоменной среде.

- Высокопроизводительные сети 5G будут поддерживать экосистемы подключенных самолетов следующего поколения, обеспечивая мгновенную выгрузку данных при посадке.

- Инновации в области кибербезопасности, встроенные в виртуализированные ядра 5G, усилят защиту тактических и аэрокосмических систем связи.

- Применение технологий миллиметровых волн будет расти для поддержки высокопроизводительных миссионных систем и передовых сред тестирования авионики.

- Сотрудничество между телекоммуникационными поставщиками и оборонными подрядчиками будет стимулировать создание специализированных решений 5G.

- Глобальные программы модернизации обороны и цифровизации воздушного пространства будут постоянно увеличивать долгосрочный спрос на инфраструктуру 5G.