Обзор рынка терапевтических средств для лечения злокачественной глиомы у взрослых:

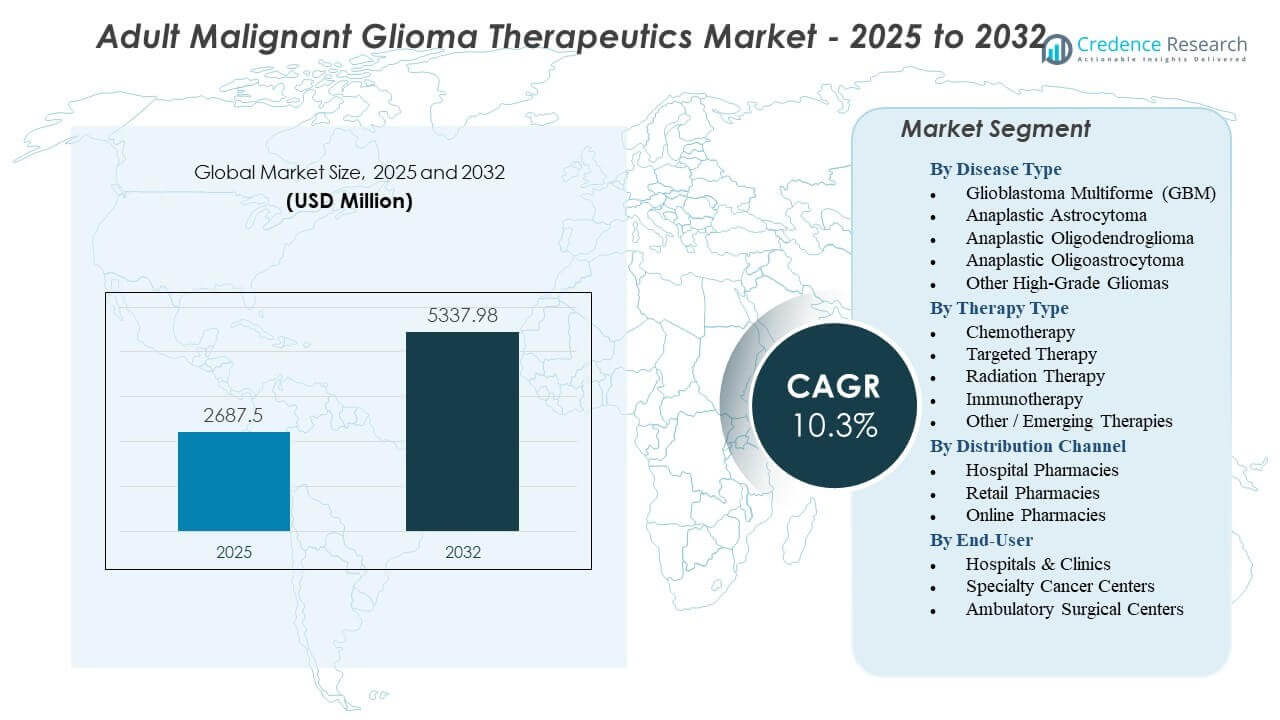

Ожидается, что рынок терапевтических средств для лечения злокачественной глиомы у взрослых вырастет с 2687,5 млн долларов США в 2025 году до приблизительно 5337,98 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 10,3% с 2025 по 2032 год.

| АТРИБУТ RT |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка терапевтических средств для лечения злокачественной глиомы у взрослых в 2025 году |

2687,5 млн долларов США |

| Рынок терапевтических средств для лечения злокачественной глиомы у взрослых, CAGR |

10,3% |

| Размер рынка терапевтических средств для лечения злокачественной глиомы у взрослых в 2032 году |

5337,98 млн долларов США |

Анализ рынка терапевтических средств для лечения злокачественной глиомы у взрослых:

- Рост заболеваемости высокозлокачественными глиомами и более широкое использование целевых и иммунотерапевтических опций продолжают укреплять спрос на терапию в крупных онкологических центрах.

- Ограничения рынка включают высокую стоимость лечения, ограниченную долгосрочную эффективность текущих терапий и регуляторные проблемы, связанные со сложными требованиями к клиническим испытаниям.

- Северная Америка занимает лидирующую позицию благодаря развитой онкологической инфраструктуре и быстрому внедрению терапий нового поколения, за ней следует Европа с расширяющимися программами прецизионной медицины.

- Азиатско-Тихоокеанский регион демонстрирует самое быстрое улучшение доступа и диагностических возможностей, в то время как развивающиеся регионы набирают обороты благодаря постепенным инвестициям в услуги скрининга и лечения.

Драйверы рынка терапевтических средств для лечения злокачественной глиомы у взрослых

Рост заболеваемости высокозлокачественными глиомами и растущая потребность в эффективных терапевтических решениях

Рынок терапевтических средств для лечения злокачественной глиомы у взрослых растет благодаря устойчивому увеличению числа диагнозов высокозлокачественных опухолей среди стареющего населения. Многие пациенты обращаются в клиники с продвинутыми симптомами, требующими более быстрого планирования терапии. Больницы расширяют диагностические мощности для более эффективного управления растущим числом случаев. Сильные программы повышения осведомленности побуждают взрослых проходить неврологические обследования на более ранних стадиях. Ранняя диагностика улучшает доступ к многомодальным путям лечения. Системы здравоохранения инвестируют в онкологическую инфраструктуру, поддерживающую более широкое внедрение лекарств. Исследовательские организации продвигают новые протоколы, которые улучшают последовательность лечения. Рынок реагирует на эти потребности через расширенные инновационные каналы.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Развитие платформ таргетной терапии укрепляет пути прецизионного лечения

Таргетная терапия улучшает точность лечения, фокусируясь на мутациях, специфичных для опухоли. Разработчики лекарств создают молекулы, блокирующие ключевые пути, связанные с расширением опухоли. Эти платформы вызывают больший интерес среди онкологических команд, стремящихся к индивидуальному уходу. Улучшенные панели биомаркеров дают клиницистам более глубокое понимание профилей пациентов. Молекулярное картирование улучшает точность в группах высокого риска. Оптимизация лечения поддерживает более предсказуемые результаты в клинических центрах. Подходы, основанные на точности, стимулируют инвестиции со стороны мировых производителей лекарств. Рынок терапевтических средств для взрослых с злокачественной глиомой выигрывает от более широкого применения этих передовых молекулярных стратегий.

Укрепление финансирования исследований и рост сетей академического и индустриального сотрудничества

Финансовые организации увеличивают поддержку исследований в области нейроонкологии, сосредоточенных на агрессивных типах опухолей. Гранты способствуют программам открытия, которые исследуют новые молекулярные цели. Университеты сотрудничают с фармацевтическими компаниями для ускорения разработки терапевтических средств. Эти сети ускоряют сроки доклинической валидации. Такие партнерства обеспечивают более широкий доступ к инфраструктуре, поддерживающей оптимизацию лекарств. Исследователи применяют передовые технологии скрининга для тестирования терапевтических комбинаций. Более широкое сотрудничество улучшает клиническое понимание сложного поведения опухолей. Рынок растет, поскольку эти программы превращают экспериментальные находки в жизнеспособные клинические кандидаты.

- Например, Национальный институт рака выделил 236,1 миллиона долларов США на исследования опухолей мозга и ЦНС в 2023 финансовом году, поддерживая широкий портфель исследований, сосредоточенных на глиомах. Это финансирование помогает поддерживать более 140 активных клинических испытаний, нацеленных на глиому и глиобластому, в рамках поддерживаемых NCI исследовательских сетей.

Расширение применения моделей комбинированной терапии для улучшения выживаемости

Комбинированная терапия становится основным подходом к лечению в ведущих онкологических центрах. Клиницисты интегрируют хирургию, радиацию и фармакологические режимы для улучшения периодов выживаемости. Модели последовательной терапии помогают более эффективно управлять паттернами рецидивов. Улучшенное клиническое картирование поддерживает лучший выбор поддерживающих лекарств. Больницы внедряют цифровые инструменты, которые более точно отслеживают прогресс лечения. Пациенты выигрывают от индивидуальных подходов, которые улучшают качество жизни. Рамки испытаний тестируют новые комбинации с улучшенными показателями безопасности. Это стимулирует более широкий интерес к портфелям передовой терапии среди мировых заинтересованных сторон.

- Например, протокол Стаппа, сочетающий темозоломид с радиотерапией, улучшил показатели двухлетней выживаемости с 10% до 26% в ключевых клинических оценках.

Тенденции на рынке терапевтических средств для лечения злокачественной глиомы у взрослых

Растущая интеграция иммунно-онкологических агентов в стандартные терапевтические пути

Иммуно-онкология набирает популярность, так как разработчики вводят ингибиторы контрольных точек и клеточные терапии. Эти агенты направлены на усиление иммунного ответа против агрессивных опухолевых клеток. Набор участников в испытания расширяется по ключевым онкологическим центрам по всему миру. Исследователи изучают комбинации, модулирующие иммунитет, чтобы уменьшить рецидивы. Более широкое признание среди клиницистов поддерживает продолжающееся клиническое использование. Цифровые инструменты визуализации улучшают отслеживание иммунной активности, вызванной терапией. Больницы принимают новые структуры, которые помогают командам оценивать иммунные ответы. Рынок терапевтических средств для лечения злокачественной глиомы у взрослых наблюдает растущий интерес к этим новым режимам, ориентированным на иммунитет.

- Например, в исследовании CheckMate-143 компании Bristol Myers Squibb было зарегистрировано более 440 пациентов с глиобластомой по всему миру для оценки иммунотерапевтического воздействия ниволумаба по сравнению со стандартной терапией.

Увеличение использования инструментов на основе ИИ для улучшения планирования лечения и точности диагностики

Платформы на основе ИИ поддерживают клиницистов, анализируя сложные данные об опухолях быстрее. Прогностические модели помогают направлять терапевтические пути с большей точностью. Автоматизированные рабочие процессы сокращают задержки в диагностике в загруженных онкологических центрах. Инструменты машинного обучения выявляют тонкие изменения опухоли на снимках. Эти инсайты улучшают выбор терапии на этапе раннего планирования. Больницы внедряют системы, поддерживаемые ИИ, для усиления анализа выживаемости. Исследовательские группы используют ИИ для оптимизации дизайна испытаний и подбора пациентов. Эта тенденция стимулирует цифровую трансформацию в практике нейроонкологии.

Переход к персонализированным клеточным терапиям, поддерживаемый сильным клиническим импульсом

Клеточные терапии привлекают больше внимания, так как разработчики совершенствуют методы инженерии. Достижения в производстве поддерживают большую масштабируемость для клинического использования. Сети испытаний тестируют инженерные иммунные клетки в случаях с продвинутыми опухолями. Улучшенные системы доставки поддерживают более безопасное введение пациентам. Клиницисты ценят эти терапии за их потенциал в нацеливании на более глубокие слои опухоли. Специализированные лаборатории расширяют мощности для поддержки растущих объемов производства. Регулирующие органы оценивают новые структуры для подачи заявок на основе клеток. Эта тенденция изменяет долгосрочные инновации в терапии на глобальных онкологических рынках.

- Например, программа CAR-T, нацеленная на IL13Rα2 в City of Hope, сообщила о регрессии опухоли на радиографических снимках у нескольких пациентов с глиобластомой, включая задокументированный случай с выраженной реакцией на нескольких внутричерепных участках.

Расширение программ реальных данных для укрепления принятия решений после одобрения

Программы реальных данных помогают подтвердить клинические результаты среди различных популяций. Больницы собирают данные о лечении, которые поддерживают более сильную регуляторную оценку. Плательщики используют инсайты из реальных данных для уточнения политик возмещения. Исследователи выявляют вариации, влияющие на выбор терапии. Цифровые регистры помогают отслеживать долгосрочные тенденции выживаемости. Фармацевтические компании полагаются на эти наборы данных для руководства будущими разработками. Реальные структуры улучшают видимость эффективности лечения за пределами условий испытаний. Это поддерживает более информированные стратегии расширения рынка.

Анализ проблем рынка терапевтических средств для лечения злокачественной глиомы у взрослых

Высокая гетерогенность опухолей и ограниченная эффективность текущих методов лечения

Гетерогенность опухолей замедляет прогресс на рынке терапевтических средств для лечения злокачественной глиомы у взрослых. Сложные вариации клеток ослабляют терапевтические показатели у многих пациентов. Клиницисты испытывают трудности с прогнозированием того, как опухоли адаптируются в ходе циклов лечения. Ограниченное проникновение некоторых препаратов снижает их воздействие на агрессивные области опухолей. Хирургические ограничения препятствуют полному удалению опухоли в нескольких случаях. Рецидивы остаются распространенными даже после интенсивных терапевтических графиков. Исследовательские группы работают над расшифровкой эволюции опухолей с помощью геномных инструментов. Разработчики лекарств сталкиваются с трудностями при создании терапий, нацеленных на разнообразные популяции клеток.

Сложность регулирования и высокие затраты на разработку, препятствующие расширению рынка

Разработка терапевтических средств сталкивается с длительными сроками одобрения из-за строгих регуляторных оценок. Протоколы испытаний требуют убедительных доказательств безопасности для пациентов с высоким риском. Разработчики должны значительно инвестировать в длительные циклы испытаний. Высокие расходы на исследования ограничивают возможности небольших компаний войти в эту область. Производство передовых терапий требует специализированного оборудования. Плательщики проявляют осторожность при возмещении новых методов лечения с неопределенными долгосрочными данными. Доступ к дорогостоящим терапиям остается ограниченным в нескольких регионах, что замедляет рост новых терапевтических платформ.

Возможности на рынке терапевтических средств для лечения злокачественной глиомы у взрослых

Появление технологий следующего поколения, создающих новые терапевтические пути

Технологии следующего поколения создают значительный потенциал для расширения рынка терапевтических средств для лечения злокачественной глиомы у взрослых. Инструменты редактирования генов обеспечивают доступ к более глубоким целям опухолей. Платформы нанотехнологий поддерживают контролируемую доставку лекарств с высокой точностью. Исследователи изучают онколитические вирусы, которые непосредственно атакуют опухолевые клетки. Эти методы обещают более высокую переносимость среди взрослых пациентов. Спонсоры испытаний сосредотачиваются на новых путях для снижения рецидивов. Улучшенные инженерные структуры укрепляют безопасность терапии в сложных случаях. Глобальные инвесторы проявляют интерес к компаниям, развивающим экосистемы онкологии следующего поколения.

Растущий акцент на раннем выявлении, цифровом мониторинге и моделях долгосрочного ухода

Программы раннего выявления открывают возможности для новых диагностических платформ. Системы визуализации на базе ИИ помогают обнаруживать небольшие опухолевые образования на ранних стадиях. Инструменты мониторинга отслеживают прогресс в реальном времени для групп высокого риска. Больницы расширяют цифровые модели ухода, интегрирующие непрерывный обзор данных. Клиницисты ценят удаленные данные, которые помогают быстрее корректировать терапию. Более активное участие пациентов поддерживает долгосрочное соблюдение лечения. Фармацевтические компании разрабатывают лекарства, которые соответствуют более ранним окнам вмешательства. Эти тенденции создают многослойный ландшафт возможностей в области терапевтической разработки.

Анализ сегментации рынка:

По типу заболевания

Рынок терапевтических средств для лечения злокачественной глиомы у взрослых демонстрирует сильное доминирование глиобластомы мультиформной из-за ее высокой распространенности и агрессивного характера. Это способствует более широкому внедрению мультимодальных путей лечения, которые поддерживают сложные клинические потребности. Анапластическая астроцитома и анапластическая олигодендроглиома показывают стабильный спрос на молекулярно направленные терапии, улучшающие перспективы выживания. Стратегии лечения анапластической олигоастроцитомы зависят от усовершенствованных диагностических процессов, поддерживающих точную классификацию. Другие высокозлокачественные глиомы создают спрос на нишевые терапии, нацеленные на редкие, но сложные варианты опухолей. Каждый тип заболевания расширяет разнообразие лечения в клинических центрах. Поставщики сосредотачиваются на раннем выявлении для эффективного управления прогрессированием. Эти вариации формируют долгосрочный рост в сегментах нейроонкологии.

- Например, комплексное геномное профилирование Foundation Medicine выявляет более 300 изменений, связанных с опухолями, в образцах глиомы, что позволяет точно классифицировать множество высокозлокачественных подтипов.

По типу терапии

Рынок терапевтических средств для лечения злокачественной глиомы у взрослых выигрывает от сильного спроса на химиотерапию благодаря ее установленной роли в первичной помощи. Это поддерживает постоянное использование темозоломида и комбинированных режимов для различных типов заболеваний. Таргетные терапии набирают популярность благодаря растущему интересу к ингибиторам путей IDH и EGFR. Лучевая терапия сохраняет критическую роль с расширяющимся использованием IMRT и стереотаксических систем. Иммунотерапия привлекает внимание спонсоров испытаний, разрабатывающих ингибиторы контрольных точек и клеточные платформы. Другие новые терапии, такие как TTFields и LITT, укрепляют передовые пути лечения. Эти варианты расширяют возможности персонализации для сложного управления опухолями. Сегмент расширяет доступ к дифференцированным вмешательствам.

По каналу распределения

Рынок терапевтических средств для лечения злокачественной глиомы у взрослых сильно зависит от больничных аптек, которые управляют большинством рецептов лечения для высокозлокачественных случаев. Это поддерживает непрерывное распределение лекарств для сложных графиков терапии. Розничные аптеки обрабатывают поддерживающие лекарства, используемые в течение длительного ухода. Онлайн-аптеки набирают популярность благодаря улучшенному доступу для удаленных пациентов, ищущих повторные рецепты. Цифровые каналы помогают снизить барьеры для поездок для взрослых, управляющих хроническими циклами лечения. Больницы контролируют соблюдение терапии через интегрированные аптечные системы. Эти каналы работают вместе для поддержания непрерывного снабжения лечением. Рост в каждом канале поддерживает лучшую непрерывность пациентов в уходе за нейроонкологией.

По конечному пользователю

Рынок терапевтических средств для лечения злокачественной глиомы у взрослых опирается на больницы и клиники, которые предоставляют большинство первичных вмешательств. Это поддерживает комплексные пути лечения, включая хирургическое вмешательство, лучевую и лекарственную терапию. Специализированные онкологические центры укрепляют передовую помощь, предлагая клинические испытания и программы прецизионной медицины. Амбулаторные хирургические центры выполняют отдельные процедуры, поддерживающие планирование на ранних стадиях. Каждая группа конечных пользователей принимает цифровые инструменты, которые улучшают координацию между онкологическими командами. Поставщики подчеркивают раннюю диагностику для снижения сложности прогрессирования. Эти учреждения формируют доступность лечения для различных групп пациентов. Их стратегии внедрения определяют будущее терапевтической интеграции на глобальных рынках.

- Например, онкологический центр MD Anderson управляет более чем 1,500 активными клиническими испытаниями в любое время, включая несколько программ по глиобластоме, которые расширяют доступ к терапии для сложных случаев.

Сегментация:

По типу заболевания

- Глиобластома мультиформная (ГБМ)

- Анапластическая астроцитома

- Анапластическая олигодендроглиома

- Анапластическая олигоастроцитома

- Другие высокозлокачественные глиомы

По типу терапии

- Химиотерапия

- Таргетная терапия

- Лучевая терапия

- Иммунотерапия

- Другие / Новые методы терапии

По каналу распространения

- Больничные аптеки

- Розничные аптеки

- Онлайн аптеки

По конечному пользователю

- Больницы и клиники

- Специализированные онкологические центры

- Амбулаторные хирургические центры

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка занимает наибольшую долю на рынке терапий злокачественных глиом у взрослых, составляя почти 45%, благодаря высокой диагностической способности и широкому доступу к передовым онкологическим методам лечения. Регион выигрывает от высокой осведомленности о лечении и широкого применения инструментов прецизионной медицины. Фармацевтические компании инвестируют в клинические испытания, поддерживающие постоянные инновации. Это расширяет доступ к новым терапевтическим путям в крупных онкологических центрах. Больницы внедряют передовые модели лучевой и иммунотерапии для улучшения результатов лечения пациентов. Регион сохраняет лидерство благодаря сильным структурам возмещения и постоянным научным обязательствам.

Европа составляет примерно 30% рынка терапий злокачественных глиом у взрослых и поддерживает стабильный спрос на комбинированные методы лечения. Страны расширяют программы молекулярного тестирования, поддерживающие более точную классификацию высокозлокачественных глиом. Лечебные центры принимают новые протоколы таргетной терапии, поддерживаемые регуляторными одобрениями. Клинические сети поощряют участие в испытаниях новых методов лечения в нескольких странах. Это укрепляет долгосрочное принятие передовых нейроонкологических вмешательств. Рост остается стабильным благодаря активному академическому участию и увеличению инвестиций в исследования высокозлокачественных глиом.

Азиатско-Тихоокеанский регион захватывает около 18% рынка терапевтических средств для лечения злокачественной глиомы у взрослых и демонстрирует самый быстрый рост благодаря увеличению заболеваемости раком и улучшению онкологической инфраструктуры. Правительства укрепляют диагностические возможности в развивающихся системах здравоохранения. Региональные производители увеличивают внимание на доступные варианты лечения. Больницы модернизируют оборудование для радиотерапии, чтобы поддерживать передовые клинические рабочие процессы. Это способствует более широкому внедрению мультимодальных стратегий лечения в городских центрах. Оставшиеся регионы, включая Латинскую Америку и Ближний Восток и Африку, представляют последние 7%, поддерживаемые растущими инвестициями, но ограниченные инфраструктурными пробелами.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Конкурентный анализ:

Рынок терапевтических средств для лечения злокачественной глиомы у взрослых характеризуется сильной конкуренцией среди глобальных фармацевтических компаний, работающих над расширением онкологических портфелей. Компании, такие как Merck, Roche, Pfizer и AbbVie, инвестируют в иммунотерапию и разработку таргетных препаратов для улучшения клинических результатов. Это ведет к более глубокому фокусу на молекулярно направленных терапиях, которые поддерживают более высокую точность лечения. Компании расширяют партнерства с академическими центрами для ускорения сроков клинических испытаний. Новые участники исследуют платформы клеточной терапии и онколитических вирусов, чтобы дифференцировать свои портфели. Установленные компании используют сильные коммерческие сети для поддержания присутствия на рынке в регионах с высоким спросом. Разработчики также совершенствуют инновации, связанные с радиацией, чтобы поддерживать внедрение комбинированной терапии. Конкурентная напряженность растет, поскольку компании преследуют стратегии следующего поколения для агрессивного управления глиомой.

Последние события:

- В апреле 2025 года Biocon Biologics получила одобрение FDA на Jobevne (bevacizumab-nwgd), биосимиляр, предназначенный для лечения нескольких типов рака, включая рецидивирующую глиобластому на рынке терапий злокачественной глиомы у взрослых, что улучшает доступ к доступному лечению на фоне растущей конкуренции биосимиляров.

- В феврале 2025 года FDA предоставила приоритетный обзор для dordaviprone (от Jazz Pharmaceuticals, после приобретения Chimerix за 935 миллионов долларов США) для H3K27M-мутантной диффузной глиомы, с целевой датой действия PDUFA 18 августа 2025 года, что может стать первым одобрением для этого редкого подтипа.

- В октябре 2024 года Merck & Co., Inc. приобрела Modifi Biosciences за 30 миллионов долларов США авансом (с потенциальными этапами до 1,3 миллиарда долларов), получив доклинический актив (MOD-246), нацеленный на глиобластому, ключевую злокачественную глиому у взрослых, для решения случаев, устойчивых к темозоломиду.

Обзор отчета:

Исследовательский отчет предлагает глубокий анализ на основе типа заболевания, типа терапии, канала распространения, конечного пользователя и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы:

- Растущее принятие платформ таргетной и иммунотерапии будет формировать долгосрочное терапевтическое развитие в глобальных онкологических сетях.

- Рост инвестиций в молекулярную диагностику поддержит более широкий доступ к подходам, основанным на прецизионной медицине, для агрессивных случаев глиомы.

- Расширение моделей комбинированной терапии укрепит результаты выживаемости в крупных онкологических центрах.

- Увеличение активности испытаний в области клеточной терапии и платформ онколитических вирусов откроет новые пути лечения.

- Более широкое использование инструментов планирования на основе ИИ поддержит более быстрые решения по лечению и улучшит клиническую точность.

- Более широкая доступность инноваций в радиотерапии поможет улучшить контроль опухоли на поздних стадиях заболевания.

- Укрепление сотрудничества между академическими учреждениями и фармацевтическими компаниями ускорит циклы разработки терапии.

- Более широкое развертывание инструментов цифрового мониторинга поддержит более эффективное долгосрочное управление заболеванием.

- Рост поддержки возмещения затрат на развитых рынках улучшит доступ к терапиям следующего поколения.

- Возрастающий акцент на ранней диагностике расширит окна лечения и повлияет на будущие модели принятия на рынке терапий злокачественной глиомы у взрослых.