Обзор рынка

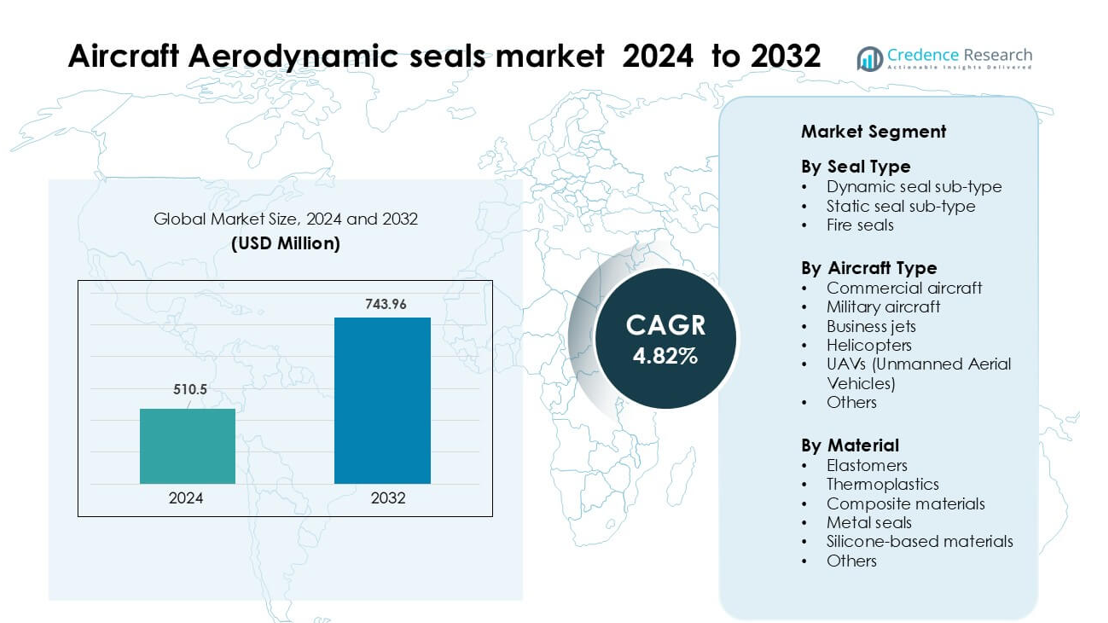

Рынок аэродинамических уплотнений для самолетов был оценен в 510,5 млн долларов США в 2024 году и, как ожидается, достигнет 743,96 млн долларов США к 2032 году, увеличиваясь с CAGR 4,82 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Рынок аэродинамических уплотнений для самолетов Размер 2024 |

510,5 млн долларов США |

| Рынок аэродинамических уплотнений для самолетов, CAGR |

4,82% |

| Рынок аэродинамических уплотнений для самолетов Размер 2032 |

743,96 млн долларов США |

Крупнейшие игроки на рынке аэродинамических уплотнений для самолетов включают Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, Precision Castparts Corp., Hutchinson SA, Transdigm Group, Inc. и Compagnie de Saint-Gobain S.A. Эти компании конкурируют через инновации в материалах, экспертизу в сертификации и долгосрочные партнерства по поставкам OEM. Северная Америка оставалась ведущим регионом в 2024 году с долей 37%, обусловленной сильным производством самолетов, обширными сетями MRO и крупномасштабными оборонными программами. Зрелая аэрокосмическая экосистема региона и высокая степень внедрения передовых уплотнительных материалов продолжают укреплять его доминирующее положение как в спросе OEM, так и на вторичном рынке.

Инсайты рынка

- Рынок аэродинамических уплотнений для самолетов был оценен в 5 млн долларов США в 2024 году и, как ожидается, достигнет 743,96 млн долларов США к 2032 году, увеличиваясь с CAGR 4,82 %.

- Рост рынка обусловлен увеличением мирового производства самолетов, расширением коммерческих флотов и повышенным спросом на передовые уплотнения на основе эластомеров и композитов, используемые в двигателях, крыльях и системах шасси.

- Ключевые тенденции включают внедрение легких уплотнительных материалов, увеличение использования уплотнений в БПЛА и рост инвестиций в цифровое производство для прецизионных уплотнительных компонентов.

- Конкуренция остается сильной, поскольку Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB и другие сосредоточены на возможностях сертификации и долгосрочных контрактах OEM, в то время как более мелкие поставщики сталкиваются с давлением из-за высоких затрат на соблюдение нормативных требований.

- Северная Америка возглавила рынок в 2024 году с долей 37%, в то время как динамические уплотнения доминировали по типу уплотнений с долей 46%; эластомеры остались ведущей категорией материалов с долей 58%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу уплотнений

Динамические уплотнения возглавили рынок аэродинамических уплотнений для самолетов в 2024 году с долей около 46%. Производители авиационной техники предпочли динамические уплотнения, так как они поддерживают постоянное движение в приводах, управляющих поверхностях и системах шасси. Сегмент вырос, поскольку платформы самолетов нового поколения приняли передовые гидравлические и электромеханические системы, требующие долговечных уплотнений. Рост активности ТОиР в коммерческих флотах также увеличил спрос на замены. Противопожарные уплотнения сохраняли устойчивое использование в двигателях и гондолах, но динамические уплотнения оставались доминирующими из-за большего объема установки и сильного соответствия современным конструкциям систем самолетов.

- Например, Turcon® VL Seal® от Trelleborg Sealing Solutions, используемый в системах управления по проводам и электро-гидростатических приводах, рассчитан на срок службы более 100 000 летных часов в крупных самолетах.

По типу самолета

Коммерческие самолеты доминировали на рынке в 2024 году с долей примерно 52%. Расширение флота крупными авиакомпаниями и высокие темпы производства узкофюзеляжных моделей, таких как семейства A320neo и 737 MAX, увеличили потребление уплотнений. Аэродинамические уплотнения оставались необходимыми для герметизации кабины, конструкций крыла, двигателей и шасси. Военные самолеты показали устойчивый спрос благодаря программам модернизации, в то время как БПЛА вызвали интерес для миссий наблюдения и логистики. Бизнес-джеты и вертолеты внесли меньший вклад, но коммерческие самолеты оставались впереди из-за больших размеров флота и постоянных циклов замены.

- Например, Airbus поставил 766 коммерческих самолетов в 2024 году, включая множество самолетов семейства A320, что отражает его интенсивное производство узкофюзеляжных моделей.

По материалу

Эластомеры заняли лидирующую позицию в 2024 году с долей почти 58%. Аэрокосмические компании широко использовали эластомерные уплотнения, так как они обеспечивают высокую гибкость, термостойкость и совместимость с гидравлическими жидкостями. Рост легких конструкций самолетов способствовал использованию передовых эластомерных смесей, которые сохраняют производительность под давлением и вибрацией. Термопласты и композитные материалы росли в нишевых приложениях, где важна экономия веса, в то время как металлические уплотнения поддерживали зоны с высокой температурой возле двигателей. Материалы на основе силикона расширились в системах управления кабиной и окружающей средой, но эластомеры оставались доминирующими благодаря проверенной надежности и широкому охвату применения.

Ключевые факторы роста

Рост мирового производства самолетов и расширение флота

Спрос на аэродинамические уплотнения для самолетов продолжает расти по мере ускорения производства коммерческих и военных самолетов по всему миру. Крупные OEM увеличивают выпуск узкофюзеляжных, широкофюзеляжных и региональных самолетов, чтобы удовлетворить отставание авиакомпаний, которое теперь охватывает несколько лет. Каждый самолет требует сотни уплотнений для крыльев, конструкций фюзеляжа, двигателей и шасси, что усиливает потребность в долговечных аэродинамических уплотнительных решениях. Инициативы по обновлению флота авиакомпаниями дополнительно поддерживают этот спрос, поскольку операторы заменяют старые модели на топливосберегающие самолеты, которые полагаются на передовые уплотнительные материалы. Рост мирового пассажиропотока и расширение флотов бюджетных авиакомпаний усиливают производственные циклы, напрямую увеличивая потребление аэродинамических уплотнений через каналы производства и обслуживания.

- Например, компания Airbus зафиксировала портфель заказов на 8 658 самолетов к концу 2024 года, что подчеркивает огромное производственное давление на OEM-производителей для поставки большего количества самолетов.

Продвижение в области высокоэффективных уплотнительных материалов

Инновации в области материалов играют ключевую роль в росте рынка, поскольку производители аэрокосмической техники внедряют передовые эластомеры, термопласты и композитные уплотнения для критически важных полетных операций. Эти усовершенствованные материалы обеспечивают лучшую термостойкость, усталостную прочность и химическую совместимость, отвечая требованиям к производительности двигателей нового поколения и легких планеров. Конструкторы самолетов все чаще используют аэродинамические уплотнения для поддержания структурной эффективности, снижения сопротивления и улучшения топливной производительности, что способствует их дальнейшему внедрению. Уплотнения, устойчивые к высоким температурам, становятся приоритетными в мотогондолах и зонах высокого давления, в то время как гибкие эластомерные смеси поддерживают системы герметизации кабины. Инвестиции в НИОКР в области фторуглеродных, силиконовых и гибридных материалов продолжают расти, что позволяет создавать уплотнения, которые служат дольше и снижают затраты на техническое обслуживание и ремонт для операторов.

- Например, компания Parker Hannifin разработала фторосиликоновое соединение нового поколения LM100-70, которое демонстрирует всего 10% остаточной деформации после 336 часов при 302°F (около 150 °C) по сравнению с ~53% для их традиционного фторосиликона.

Рост активности в области технического обслуживания и послепродажного спроса

Послепродажный спрос выступает сильным драйвером, поскольку аэродинамические уплотнения самолетов требуют регулярной проверки и периодической замены из-за износа в процессе полетов. Расширение коммерческих флотов, особенно в Азиатско-Тихоокеанском регионе и на Ближнем Востоке, увеличивает рабочую нагрузку на техническое обслуживание и стимулирует закупку уплотнений для шасси, приводов, управляющих поверхностей и двигателей. Авиакомпании полагаются на аэродинамические уплотнения для поддержания целостности давления, снижения утечек и обеспечения безопасности полетов, что укрепляет циклы постоянной замены. Рост воздушного трафика ускоряет коэффициенты использования, делая обслуживание уплотнений более частым. Развитие сетей сервисного обслуживания, независимых ремонтных предприятий и авторизованных OEM-центров ремонта увеличивает доступность высококачественных уплотнений и укрепляет экосистему послепродажного обслуживания.

Ключевые тенденции и возможности

Переход к легким и топливосберегающим решениям для уплотнений

Ключевой тенденцией, формирующей рынок, является переход к легким аэродинамическим материалам для уплотнений, которые поддерживают топливосберегающие конструкции самолетов. Поскольку авиакомпании стремятся к снижению эксплуатационных затрат и выбросов, OEM-производители интегрируют уплотнения из легких композитов, фторосиликоновых смесей и термопластических материалов. Эти уплотнения помогают снизить общий вес самолета, сохраняя при этом прочность и термическую стабильность. Растет спрос на технологии уплотнений, снижающих сопротивление, включая уплотнения, оптимизирующие поток воздуха вокруг управляющих поверхностей и стыков фюзеляжа. Производители исследуют аддитивное производство и прецизионное литье для создания сложных легких геометрий, открывая возможности для новых поколений уплотнительных продуктов, адаптированных для электрических, гибридных и водородных авиационных платформ.

- Например, Trelleborg Sealing Solutions использует настоящий процесс вне автоклава (OOA) для производства термопластичных композитных деталей с непрерывным волокном для валов роторов, достигая снижения веса при сохранении высокой прочности.

Растущий спрос на уплотнения в БПЛА и передовых военных платформах

Применение БПЛА резко увеличивается в сферах наблюдения, логистики, сельского хозяйства и обороны, создавая новые возможности для поставщиков аэродинамических уплотнений. БПЛА требуют высокоточных легковесных уплотнений для крыльев, систем тяги и защиты окружающей среды, поддерживая длительную выносливость и стабильное управление полетом. Программы модернизации обороны дополнительно увеличивают спрос на уплотнения, которые выдерживают экстремальные температуры, вибрацию и химическое воздействие в истребителях, вертолетах и беспилотных боевых системах. Интеграция технологий малозаметности и передовых систем привода требует решений с высокой точностью уплотнения. Поставщики, которые сосредотачиваются на высокопроизводительных материалах и специально разработанных уплотнениях для БПЛА и истребителей нового поколения, получают выгоду от долгосрочного роста инвестиций в аэрокосмическую оборону.

- Например, Trelleborg Sealing Solutions производит надувные тканевые уплотнения (используемые в военных самолетах), которые разрабатываются с использованием анализа конечных элементов, чтобы выдерживать точное приведение в действие под нагрузкой; такая технология может быть адаптирована для легких, гибких каркасов БПЛА.

Цифровое производство и внедрение предиктивного обслуживания

Цифровые технологии создают значительные возможности, поскольку аэрокосмические компании внедряют инструменты предиктивного обслуживания и умные производственные процессы. Цифровые двойники, уплотнения с встроенными датчиками и автоматизированные системы инспекции помогают раньше обнаруживать деградацию уплотнений, снижая риски отказов и затраты на техническое обслуживание и ремонт. Производители интегрируют передовые технологии литья, 3D-печати и ЧПУ для увеличения точности производства и сокращения сроков выполнения заказов. Применение предиктивной аналитики авиакомпаниями позволяет оптимизировать циклы замены, улучшая эксплуатационную надежность. Эти цифровые возможности позиционируют индустрию уплотнений для повышения производительности, улучшенной отслеживаемости материалов и улучшенной производительности жизненного цикла, создавая конкурентное преимущество для поставщиков, инвестирующих в цифровую трансформацию.

Ключевые вызовы

Строгие требования к сертификации и длительные циклы квалификации

Рынок аэродинамических уплотнений для самолетов сталкивается с вызовами из-за строгих норм безопасности и длительных сроков одобрения новых материалов и конструкций. Каждое уплотнение, установленное в конструкциях самолетов, должно пройти обширные испытания на долговечность, огнестойкость, химическое воздействие и вибрацию. Эти процессы квалификации дорогие и требуют много времени, часто занимая несколько лет до того, как новое уплотнение поступит в производство. Небольшие поставщики сталкиваются с более высоким финансовым давлением из-за затрат на соблюдение требований, что ограничивает скорость инноваций. OEM также требуют постоянной документации и отслеживаемости, увеличивая операционную нагрузку на производителей. Эта длительная среда сертификации замедляет выход на рынок новых материалов и влияет на циклы разработки продукции.

Нестабильные цены на сырье и ограничения в цепочке поставок

Рынок также сталкивается с колебаниями цен на сырье, особенно связанных с эластомерами, фторполимерами и специальными композитами, используемыми в аэродинамических уплотнениях. Нарушения в цепочке поставок, геополитическая напряженность и ограниченная доступность материалов аэрокосмического класса увеличивают затраты на закупку для производителей. Задержки в поставках резиновых смесей, силикона и инженерных полимеров влияют на производственные графики для OEM и поставщиков MRO. Аэрокосмические компании сталкиваются с дополнительным давлением на поддержание запасов, что увеличивает операционные расходы. Эти неопределенности в поставках влияют на стабильность цен, снижают прибыльность и создают проблемы для небольших производителей, которые зависят от постоянного потока материалов для выполнения обязательств по поставкам.

Региональный анализ

Северная Америка

Северная Америка занимала крупнейшую долю на рынке аэродинамических уплотнений для самолетов в 2024 году с около 37%. Сильный спрос был обусловлен высокими темпами производства коммерческих самолетов, активной деятельностью MRO и постоянными модернизациями военных флотов. Соединенные Штаты оставались ключевым вкладчиком благодаря обширному аэрокосмическому производству, крупным оборонным бюджетам и стабильным закупкам самолетов нового поколения. Рост в региональной и деловой авиации также поддерживал потребление уплотнений через OEM и каналы послепродажного обслуживания. Растущее использование передовых эластомеров и огнестойких уплотнений еще больше укрепило лидерство региона. Канада добавила умеренный спрос через продолжающиеся программы технического обслуживания флота.

Европа

Европа составляла примерно 29% доли рынка аэродинамических уплотнений для самолетов в 2024 году. Регион выиграл от сильного производства самолетов, возглавляемого заводами Airbus в Германии, Франции и Великобритании. Европейские OEM продолжали использовать легкие материалы для уплотнений, чтобы соответствовать целям по топливной эффективности и снижению выбросов, что увеличивало спрос на передовые эластомерные и композитные уплотнения. Проекты модернизации обороны во Франции и Великобритании поддерживали потребление высокотемпературных и виброустойчивых уплотнений. Послепродажный рынок оставался стабильным благодаря большому эксплуатационному флоту и сильному присутствию MRO по всей Западной Европе. Региональные поставщики также расширяли НИОКР в области технологий уплотнений нового поколения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал почти 24% доли рынка аэродинамических уплотнений для самолетов в 2024 году, чему способствовало быстрое расширение флота и рост поставок самолетов в Китае, Индии и Юго-Восточной Азии. Растущие объемы авиапассажиров увеличили давление на авиакомпании по поддержанию больших флотов, поддерживая спрос как на OEM, так и на послепродажные уплотнения. Растущее присутствие Китая в производстве коммерческих самолетов и военных авиационных программах способствовало местным закупкам передовых материалов для уплотнений. Индия способствовала росту благодаря расширению возможностей MRO и модернизации оборонных самолетов. Увеличение использования БПЛА для коммерческих и охранных приложений также улучшило региональные требования к уплотнениям.

Латинская Америка

Латинская Америка захватила около 6% доли рынка аэродинамических уплотнений для самолетов в 2024 году. Регион испытал стабильный рост благодаря постепенному расширению флота среди крупных перевозчиков и росту деятельности MRO в Бразилии и Мексике. Присутствие Embraer поддерживало локализованный спрос на производство уплотнений, используемых в региональных и деловых самолетах. Экономическое восстановление в нескольких странах помогло операторам авиакомпаний возобновить циклы закупок и технического обслуживания самолетов. Спрос на уплотнения также увеличился в вертолетах и оборонных платформах, используемых для миссий наблюдения и транспортировки. Однако медленное внедрение передовых материалов и ограниченная производственная инфраструктура удерживали общую долю рынка региона на скромном уровне.

Ближний Восток и Африка

Ближний Восток и Африка составили около 4% доли рынка аэродинамических уплотнений для самолетов в 2024 году. Ближний Восток возглавил региональный спрос благодаря значительным инвестициям в коммерческие авиапарки со стороны авиакомпаний Персидского залива и расширению центров MRO в ОАЭ и Саудовской Аравии. Высокая эксплуатация широкофюзеляжных самолетов увеличила частоту замены аэродинамических уплотнений в двигателях, шасси и системах фюзеляжа. Африка внесла дополнительный вклад в рост за счет увеличения использования турбовинтовых самолетов и вертолетов для транспортировки, добычи полезных ископаемых и гуманитарных операций. Ограниченные возможности производства в аэрокосмической отрасли удерживали общий объем на низком уровне, однако спрос на вторичном рынке оставался стабильным в ключевых авиационных узлах.

Сегментация рынка:

По типу уплотнения

- Подтип динамического уплотнения

- Подтип статического уплотнения

- Огнеупорные уплотнения

По типу самолета

- Коммерческие самолеты

- Военные самолеты

- Бизнес-джеты

- Вертолеты

- БПЛА (беспилотные летательные аппараты)

- Другие

По материалу

- Эластомеры

- Термопласты

- Композитные материалы

- Металлические уплотнения

- Материалы на основе силикона

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке аэродинамических уплотнений для самолетов включает ведущие компании, такие как Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, Precision Castparts Corp., Hutchinson SA, Transdigm Group, Inc. и Compagnie de Saint-Gobain S.A. Эти производители сосредоточены на разработке передовых материалов, точной инженерии и соблюдении строгих авиационных стандартов для укрепления своих позиций. Многие игроки расширяют свои возможности через приобретения, партнерства и долгосрочные соглашения о поставках с крупными OEM-производителями. Инвестиции в легкие эластомеры, высокотемпературные композиты и огнестойкие технологии уплотнений остаются ключевыми для дифференциации продукции. Компании также улучшают глобальные сети поддержки MRO, предлагая более быструю доставку и продленные жизненные циклы продукции. Цифровое производство, автоматизированное формование и передовые технологии тестирования повышают эффективность производства и помогают удовлетворять растущие темпы сборки самолетов. По мере усиления конкуренции поставщики акцентируют внимание на надежности, экспертных знаниях в области сертификации и индивидуально разработанных решениях для уплотнений, чтобы обеспечить долгосрочные контракты как в каналах OEM, так и на вторичном рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Недавние события

- В августе 2025 года AB SKF подписала соглашение о продаже своего подразделения по производству прецизионных эластомерных устройств для аэрокосмической отрасли в Элгине, США. Это решение поддержало стратегию группы по оптимизации активов в области аэрокосмических уплотнений и перенаправлению ресурсов на передовые аэродинамические уплотнительные решения.

- В апреле 2025 года AB SKF завершила продажу своего подразделения по производству колец и уплотнений в Ганновере, США. Этот шаг помог компании оптимизировать свой портфель уплотнений и сосредоточиться на более ценных технологиях аэрокосмических уплотнений, используемых в аэродинамических приложениях.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа уплотнения, типа самолета, материала и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расти стабильно по мере увеличения производства самолетов в коммерческом и оборонном секторах.

- Спрос на легкие и термостойкие уплотнительные материалы возрастет с появлением самолетов следующего поколения.

- OEM-производители будут внедрять более продвинутые эластомеры и композиты для улучшения долговечности и сокращения циклов технического обслуживания.

- Расширение БПЛА в оборонных, грузовых и разведывательных миссиях создаст новые возможности для уплотнений.

- Спрос на ТОиР будет расти по мере эксплуатации авиакомпаниями более крупных флотов с более высоким уровнем использования.

- Цифровое производство и автоматизация улучшат точность уплотнений и сократят сроки производства.

- Поставщики будут больше инвестировать в огнестойкие и химически стабильные уплотнительные материалы для двигателей.

- Регуляторное давление на более безопасные и экономичные самолеты повысит необходимость в высокопроизводительных уплотнениях.

- Долгосрочные партнерства по поставкам между OEM и крупными производителями уплотнений укрепятся.

- Азиатско-Тихоокеанский регион станет более быстрорастущим из-за увеличения поставок самолетов и расширения инфраструктуры ТОиР.