Обзор рынка

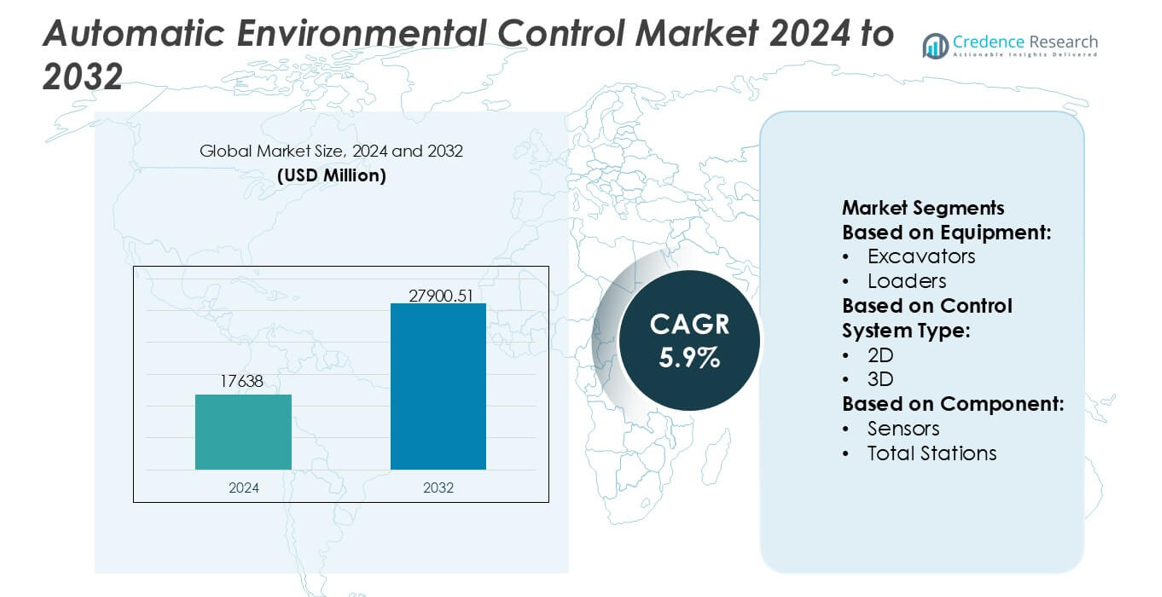

Размер рынка автоматического экологического контроля был оценен в 17638 миллионов долларов США в 2024 году и, как ожидается, достигнет 27900,51 миллионов долларов США к 2032 году, с CAGR 5,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автоматического экологического контроля 2024 |

17638 миллионов долларов США |

| Рынок автоматического экологического контроля, CAGR |

5,9% |

| Размер рынка автоматического экологического контроля 2032 |

27900,51 миллионов долларов США |

Рынок автоматического экологического контроля формируется концентрированной группой глобальных компаний в области автоматизации, сенсорики и точного машиностроения, которые укрепляют свои конкурентные позиции за счет передовых платформ GNSS, интеграции мультисенсоров и технологий управления с поддержкой ИИ. Эти игроки сосредоточены на повышении точности градации, снижении воздействия на окружающую среду и улучшении координации оборудования через экосистемы данных в реальном времени и решения для подключенного автопарка. Непрерывные инвестиции в программно-управляемую автоматизацию, прочное оборудование и инструменты поддержки соответствия укрепляют их роль в современных строительных и промышленных операциях. Северная Америка становится ведущим регионом, занимая точную долю рынка в 34%, поддерживаемую высоким уровнем внедрения технологий, сильными нормативными рамками и обширными программами модернизации инфраструктуры.

Информация о рынке

- Рынок автоматического экологического контроля достиг 17638 миллионов долларов США в 2024 году и, как ожидается, достигнет 27900,51 миллионов долларов США к 2032 году с CAGR 5,9%, что отражает стабильное внедрение технологий точной автоматизации в строительных и промышленных секторах.

- Рост рынка обусловлен растущим спросом на системы с поддержкой GNSS, платформы управления мультисенсорами и решения для градации с поддержкой ИИ, которые повышают точность, снижают переделку и поддерживают соответствие экологическим требованиям.

- Ключевые тенденции включают быстрое расширение систем управления машинами в 3D, увеличение цифровизации автопарка и более широкую интеграцию инструментов мониторинга в реальном времени, которые оптимизируют производительность на площадке.

- Конкурентная интенсивность усиливается, поскольку поставщики технологий автоматизации и сенсорики инвестируют в программно-управляемое управление, прочные компоненты и экосистемы подключенного автопарка для расширения присутствия на рынке.

- Северная Америка лидирует с долей в 34%, в то время как экскаваторы доминируют в сегментации оборудования с долей в 31%, поддерживаемой сильным внедрением цифровых технологий, модернизацией инфраструктуры и растущим спросом на эффективное, экологически ответственное выполнение проектов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По оборудованию

Экскаваторы представляют собой доминирующий сегмент на рынке автоматического экологического контроля, занимая точную долю в 31% благодаря их широкой интеграции автоматизированного контроля уровня, гидравлического сенсора и технологий управления машинами. Их широкое использование в крупномасштабных земляных работах, дорожном строительстве и горнодобывающих операциях способствует быстрому внедрению систем точного контроля, которые улучшают топливную эффективность и сокращают переделку. Погрузчики и бульдозеры следуют как категории с высокой степенью использования, получая выгоду от улучшенных инструментов помощи операторам и калибровки местности в реальном времени. Грейдеры, скреперы и другие специализированные машины набирают популярность по мере того, как подрядчики отдают приоритет оптимизации производительности и постоянному соблюдению экологических норм в строительных парках.

- Например, Curtiss-Wright поддерживает этот сдвиг с помощью своих электромеханических актуаторов Exlar® GTX, которые обеспечивают непрерывную тяговую нагрузку до 44 500 Н и повторяемость позиционирования ±0,01 мм, что позволяет выполнять высокоточные функции замены гидравлики в автоматизированных узлах управления экскаваторами.

По типу системы управления

3D-системы управления лидируют в этом сегменте с определенной долей рынка в 58%, обусловленной их превосходной точностью в сложном профилировании, контроле глубины и многоосевой автоматизации. Эти системы используют передовое пространственное картографирование и моделирование местности в реальном времени для поддержки высокоточных задач, необходимых в инфраструктурных мегапроектах и регулируемых экологических зонах. Их способность минимизировать ручное обследование, улучшать точность резки и засыпки, а также сокращать время простоя укрепляет их внедрение в тяжелом строительстве и горнодобыче. В отличие от них, 2D-системы остаются предпочтительными в условиях, чувствительных к затратам, предлагая надежный контроль высоты для рутинного выравнивания площадок и подготовки фундаментов.

- Например, Liebherr улучшает этот сегмент с помощью своей платформы управления машинами, оснащенной LiDAR и GNSS, которая обеспечивает точность позиционирования до 10 мм и обрабатывает обновления местности с частотой 20 Гц для поддержания стабильной работы 3D-контроля лезвия во время непрерывной экскавации.

По компонентам

Компоненты глобальной навигационной спутниковой системы (GNSS) доминируют на рынке с точной долей в 43%, отражая их центральную роль в обеспечении высокоточной навигации, позиционирования машин и автоматизации экологического уровня во всех категориях оборудования. Системы на базе GNSS поддерживают точность на уровне сантиметров и бесшовную координацию площадки, что делает их критически важными для подрядчиков, переходящих к полностью автоматизированным паркам. Сенсоры, тахеометры и лазерные сканеры испытывают стабильное расширение, поскольку проекты требуют более богатого сбора данных, улучшенной пространственной осведомленности и улучшенного экологического мониторинга. Дополнительные компоненты, включая модули связи и контроллеры, дополняют усилия по интеграции систем, обеспечивая совместимость и руководство машинами в реальном времени.

Ключевые факторы роста

Рост внедрения точного строительства и земляных работ

Спрос на автоматизированные системы контроля уровня и экологического мониторинга растет, поскольку подрядчики отдают приоритет точности, топливной эффективности и соблюдению развивающихся строительных стандартов. Технологии автоматического экологического контроля сокращают переделку, улучшают точность экскавации и повышают безопасность операторов, делая их необходимыми для модернизации инфраструктуры. Их интеграция в экскаваторы, грейдеры и бульдозеры ускоряет цифровую трансформацию на строительных площадках. Поддерживаемые государством инициативы по умной инфраструктуре дополнительно укрепляют внедрение, требуя более строгого экологического контроля, управления выбросами и мониторинга площадок в реальном времени для обеспечения стабильных результатов проектов и соблюдения нормативных требований.

- Например, программируемые логические контроллеры серии SIMATIC S7-1200 G2 от Siemens, представленные на выставке Hannover Messe 2024, предоставляют до 750 кБ памяти данных и поддерживают 14 цифровых входов и 10 цифровых выходов на единицу, что позволяет осуществлять точное управление в реальном времени и сбор данных для сетей экологических датчиков и контуров управления машинами.

Расширение интеграции GNSS, IoT и экосистем на основе датчиков

Рынок растет, поскольку модули GNSS, передовые датчики, лазерные сканеры и системы с поддержкой IoT становятся центральными элементами автоматизации машин и экологического контроля. Эти технологии обеспечивают точность на уровне сантиметров, данные о местности в реальном времени и прогнозные инсайты, которые повышают производительность машин и минимизируют воздействие на окружающую среду. Цифровая связь на уровне всего парка поддерживает удаленную диагностику, автоматическую калибровку и синхронизированное выполнение работ на объекте. Строительные компании все чаще внедряют интегрированные платформы для улучшения операционной видимости, сокращения времени простоя и оптимизации использования материалов, что способствует широкому внедрению интеллектуальных систем управления в тяжелой технике.

- Например, Meggitt PLC укрепляет этот сдвиг с помощью своих датчиков контроля состояния Vibro-Meter®, способных измерять уровни вибрации до 500 g и работать на полосах пропускания до 30 кГц, что позволяет строительной технике фиксировать детализированные данные о состоянии машин и нагрузке на окружающую среду в условиях жестких рабочих циклов.

Усиление нормативного давления для соблюдения экологических норм

Строгие нормативы, связанные с нарушением земель, контролем выбросов, подавлением пыли и управлением почвой, значительно увеличивают спрос на автоматизированные технологии экологического контроля. Правительства подчеркивают важность устойчивых строительных практик, требуя оборудования, которое может с высокой точностью контролировать воздействие на окружающую среду и документировать соблюдение норм через цифровые записи. Автоматизированные системы помогают подрядчикам избегать штрафов, поддерживать стандарты сертификации и достигать измеримых сокращений экологических нарушений. По мере того как экологический аудит становится более сложным, подрядчики внедряют передовые инструменты контроля и мониторинга для соблюдения нормативных требований и повышения операционной эффективности.

Ключевые тенденции и возможности

Рост 3D управления машинами и автономного оборудования

Основной тенденцией является ускоренный переход от 2D к 3D системам экологического контроля, обусловленный их превосходной точностью, многоосевым картированием и возможностью автоматизированного принятия решений. Появление автономной и полуавтономной строительной техники усиливает возможности для интегрированных инструментов экологического мониторинга, поддерживающих самокорректирующиеся регулировки местности. Подрядчики все чаще инвестируют в 3D системы для снижения зависимости от ручного обследования, улучшения сроков выполнения проектов и поддержания постоянного соблюдения экологических норм. Эта тенденция создает возможности для поставщиков, предлагающих модели на основе ИИ, цифровые двойники и унифицированные платформы управления строительством.

- Например, Honeywell улучшает возможности точного отслеживания движения для автоматизированных операций по оценке и земляным работам с помощью своего инерциального измерительного блока (IMU) HGuide i300.

Расширение устойчивых и низковоздействующих строительных практик

Растущее внимание к устойчивости побуждает к внедрению систем управления, которые минимизируют перемещение почвы, сокращают выбросы и оптимизируют использование ресурсов. Автоматизированные системы позволяют выполнять точные операции по выемке и засыпке, которые ограничивают потери материалов и защищают чувствительные земельные зоны. Возможности расширяются для решений, включающих энергоэффективные компоненты, инструменты для картирования экологически чистых площадок и алгоритмы калибровки, реагирующие на окружающую среду. По мере роста обязательств ESG среди строительных компаний, поставщики, предлагающие измеримые экологические преимущества, такие как сокращение эксплуатационного следа и улучшенная точность мониторинга, получают конкурентное преимущество на развивающихся и развитых рынках.

- Например, системы мониторинга объектов MET ONE® от Danaher предлагают счетчики частиц с калибровкой, соответствующей ISO 21501-4, которые обнаруживают воздушные частицы размером до 0,3 мкм при скорости потока до 100 л/мин, обеспечивая детальный экологический мониторинг и проверку качества чистого воздуха в контролируемых условиях.

Повышенный спрос на цифровизацию автопарка и мониторинг в реальном времени

Подрядчики быстро переходят к подключенным автопаркам, которые предоставляют экологическую информацию в реальном времени, данные о производительности оборудования и автоматизированную отчетность о соблюдении норм. Этот сдвиг расширяет возможности для облачных платформ, интегрирующих GNSS-позиционирование, аналитику датчиков и модули управления машинами в единую операционную экосистему. Удаленный мониторинг снижает время простоя, улучшает использование машин и поддерживает стратегии предиктивного обслуживания. По мере усложнения рабочих площадок цифровые экосистемы автопарков позволяют синхронизировать рабочие процессы, обеспечивать межмашинное взаимодействие и улучшать экологический контроль, позиционируя автоматизацию, основанную на данных, как центральную рыночную возможность.

Ключевые проблемы

Высокие первоначальные инвестиции и сложность интеграции

Рынок сталкивается с проблемами из-за значительных затрат, связанных с внедрением модулей GNSS, передовых датчиков, 3D систем управления и интегрированных программных платформ. Мелкие подрядчики испытывают трудности с обоснованием первоначальных расходов, особенно в регионах с ограниченными стимулами к цифровизации. Интеграция с устаревшей техникой, сложности калибровки и необходимость в обученных специалистах дополнительно увеличивают барьеры для внедрения. Эти финансовые и технические ограничения замедляют внедрение и требуют от производителей предложения гибких моделей финансирования, модульных архитектур и упрощенной адаптации для расширения проникновения на рынок.

Нехватка квалифицированной рабочей силы и ограниченная инфраструктура обучения

Внедрение передовых решений для экологического контроля затрудняется из-за нехватки операторов и техников, обученных работе с цифровыми системами управления машинами, калибровке на основе GNSS и управлению автоматизированными рабочими процессами. Многие региональные строительные рынки не имеют структурированных программ обучения, что приводит к зависимости от ручных методов и замедлению цифрового перехода. Недостаточная техническая готовность приводит к недоиспользованию установленных систем и непоследовательным результатам проектов. Решение этой проблемы требует партнерства в отрасли, платформ для обучения на основе симуляций и программ обучения, поддерживаемых производителями, для создания цифрово грамотной рабочей силы, способной управлять автоматизированными средами.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке автоматического экологического контроля с точной долей 34% , благодаря активному внедрению систем управления машинами на основе GNSS, передовых систем 3D-навигации и строгих норм экологического соответствия. Подрядчики уделяют приоритетное внимание автоматизации для повышения производительности и снижения экологического воздействия на крупномасштабные инфраструктурные и горнодобывающие операции. Соединенные Штаты обеспечивают большую часть регионального спроса благодаря быстрой цифровизации строительных флотов и программам модернизации, финансируемым государством. Широкая доступность квалифицированных операторов, ранняя интеграция умного оборудования и прочные партнерства между OEM и поставщиками технологий укрепляют позицию Северной Америки как ведущего регионального участника.

Европа

Европа занимает значительную долю рынка в 27% , поддерживаемую строгими требованиями устойчивого развития, высокими инвестициями в технологии точного строительства и активным внедрением автоматизированных систем выравнивания и экологического мониторинга. Страны, включая Германию, Великобританию и Северные регионы, лидируют в принятии, поскольку подрядчики внедряют экоэффективные практики земляных работ и цифровую отчетность о соответствии. Прочная промышленная база региона и акцент на низковоздействительное строительство ускоряют внедрение платформ управления на основе GNSS и 3D. Постоянные обновления общественной инфраструктуры и широкое принятие экологически ответственной техники еще больше укрепляют роль Европы как зрелого и технологически продвинутого рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает точную долю в 30% , обусловленную масштабным расширением инфраструктуры, быстрым развитием городов и увеличением инвестиций в умные строительные технологии в Китае, Японии, Индии и Юго-Восточной Азии. Крупномасштабные транспортные, горнодобывающие и промышленные проекты стимулируют высокий спрос на автоматизированные системы экологического контроля, которые повышают точность операций и сокращают переделки. Растущее осознание устойчивых строительных практик и увеличение внедрения GNSS ускоряют цифровую трансформацию среди региональных подрядчиков. Локализация OEM, поддерживаемые государством программы модернизации и расширяющееся внедрение систем управления машинами 3D позиционируют Азиатско-Тихоокеанский регион как самый быстрорастущий вкладчик в развитие рынка.

Латинская Америка

Латинская Америка занимает 5% доли рынка, при этом внедрение постепенно увеличивается, поскольку строительные и горнодобывающие сектора интегрируют автоматизированное оборудование для повышения эффективности проектов и соответствия новым экологическим стандартам. Бразилия, Мексика и Чили представляют ключевые центры спроса благодаря крупным земляным работам и растущим инвестициям в цифровые инструменты управления площадками. Ограниченный доступ к передовым технологиям и чувствительность к стоимости замедляют широкое внедрение, но государственные инфраструктурные программы и растущий интерес к решениям на основе GNSS поддерживают устойчивый прогресс. Переход региона к модернизированным паркам оборудования создает долгосрочные возможности для автоматизированных систем экологического контроля.

Ближний Восток и Африка

Регион Ближнего Востока и Африки сохраняет 4% доли рынка, поддерживаемую развитием инфраструктуры, расширением горнодобычи и строительной деятельностью в странах Персидского залива и Южной Африке. Внедрение автоматизированных систем экологического контроля увеличивается, поскольку подрядчики стремятся к повышению производительности и улучшению соответствия в засушливых и чувствительных местностях. Инициативы умных городов в ОАЭ и Саудовской Аравии стимулируют спрос на технологии 3D-навигации и передовые системы мониторинга. Однако различная техническая готовность и бюджетные ограничения ограничивают широкое проникновение. Растущий интерес к точным земляным работам и интеграции цифровых рабочих процессов позиционирует регион для постепенного, устойчивого внедрения.

Сегментация рынка:

По оборудованию:

По типу системы управления:

По компонентам:

По географии:

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка автоматического экологического контроля включает игроков, таких как Merck, Curtiss-Wright Corporation, Liebherr International AG, Mecaer Aviation Group, Siemens AG, Meggitt PLC, Honeywell International, 3M, Danaher, Thermo Fisher Scientific Inc. Рынок автоматического экологического контроля определяется сочетанием технологических новаторов, производителей оборудования и специалистов по экологическому мониторингу, которые сосредоточены на предоставлении высокоточных автоматизированных решений для строительства и промышленных приложений. Компании подчеркивают важность передовых платформ сенсоров, позиционирования с поддержкой GNSS и инструментов калибровки с поддержкой ИИ для повышения точности планировки, снижения экологического воздействия и обеспечения постоянного соблюдения нормативных требований. Поставщики укрепляют конкурентоспособность, интегрируя в свои предложения аналитику в реальном времени, многопрофильную подключаемость оборудования и облачные системы мониторинга. Увеличение инвестиций в НИОКР, стратегические партнерства с производителями тяжелой техники и расширение экосистем цифрового рабочего процесса дополнительно поддерживают рост рынка, поскольку подрядчики внедряют автоматизированные решения для повышения производительности и экологической эффективности в различных проектных средах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Merck

- Curtiss-Wright Corporation

- Liebherr International AG

- Mecaer Aviation Group

- Siemens AG

- Meggitt PLC

- Honeywell International

- 3M

- Danaher

- Thermo Fisher Scientific Inc.

Последние разработки

- В феврале 2025 года заказы Rockwell Automation выросли примерно на 10% в годовом исчислении, а общий годовой регулярный доход (ARR) увеличился на 11%. Этот положительный сигнал спроса контрастировал с снижением продаж на 8,4% до $1,881 миллиарда за квартал.

- В октябре 2024 года Siemens выпустила SIMOCODE M-CP, эффективную и перспективную серию продуктов для управления двигателями, специально разработанную для центров управления двигателями (MCC). Siemens выпустила систему управления двигателями SIMOCODE M-CP с встроенным мониторингом и подключением Single Pair Ethernet, ориентированную на химические и горнодобывающие распределительные щиты.

- В марте 2024 года JCB и Leica Geosystems объединяют усилия для предложения заводских решений по управлению экскаваторами с полуавтоматическим управлением, готовых к 2D и 3D. Эти решения улучшат безопасность, точность и производительность за счет автоматизации функций, включая управление стрелой и наклонным ротором, и уменьшат ошибки человека в строительных операциях.

Охват отчета

Исследовательский отчет предлагает глубокий анализ на основе Оборудования, Типа системы управления, Компонента и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок увидит более широкое внедрение систем управления машинами 3D для повышения точности нивелирования и уменьшения переделок.

- Автоматизированные инструменты мониторинга окружающей среды будут интегрировать более продвинутые датчики для отслеживания соблюдения в реальном времени.

- Подключенные автопарки будут расширяться, так как подрядчики отдают предпочтение облачной координации и удаленному управлению оборудованием.

- Системы с поддержкой GNSS станут более точными и надежными, поддерживая сложные строительные рабочие процессы.

- Моделирование местности на основе ИИ улучшит прогнозное принятие решений для земляных работ и подготовки площадок.

- Требования к устойчивости ускорят внедрение технологий автоматизации с низким воздействием на рабочие площадки.

- Автономные и полуавтономные машины будут набирать популярность в крупных инфраструктурных проектах.

- Программные платформы будут развиваться в сторону унифицированных интерфейсов, упрощающих данные об окружающей среде, управление машинами и отчетность.

- Производители сосредоточатся на модульных наборах для модернизации, чтобы поддержать цифровую трансформацию существующих автопарков оборудования.

- Программы обучения и сертификации будут расширяться для повышения квалификации операторов в области передовых автоматизированных систем управления.