Обзор рынка

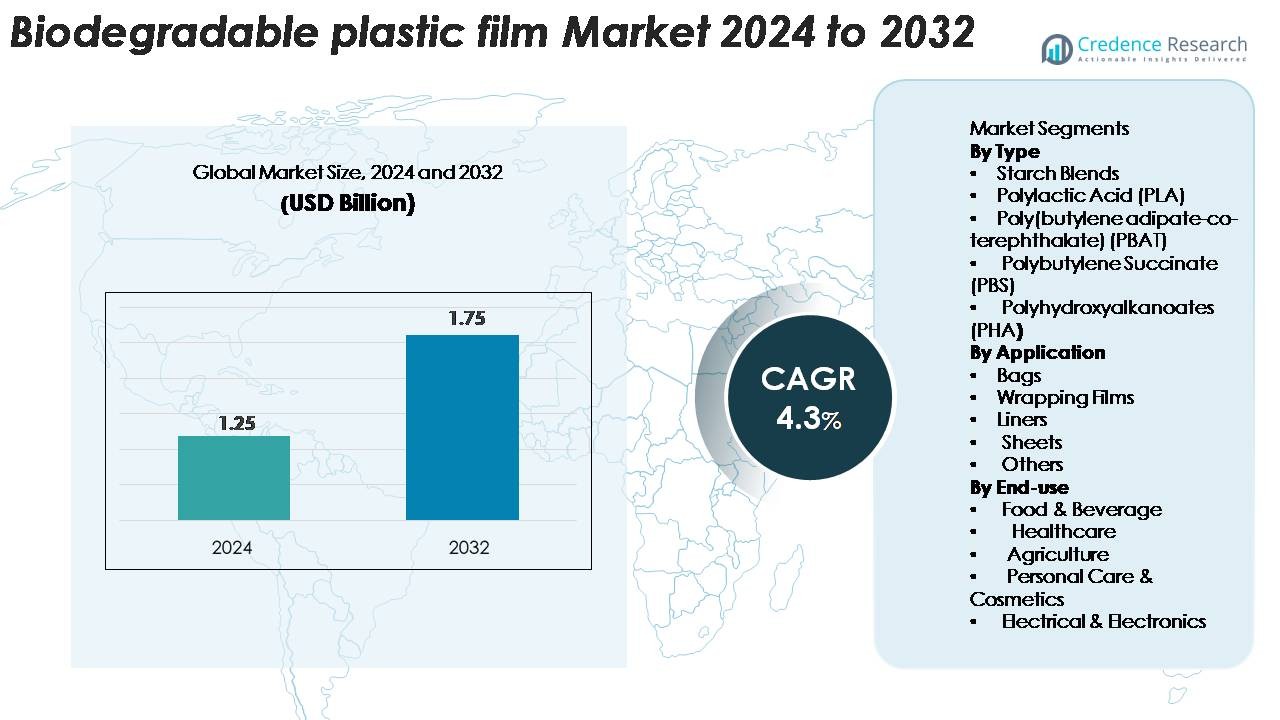

Рынок биоразлагаемой пластиковой пленки был оценен в 1,25 миллиарда долларов США в 2024 году и, как ожидается, достигнет 1,75 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 4,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка биоразлагаемой пластиковой пленки 2024 |

1,75 миллиарда долларов США |

| Рынок биоразлагаемой пластиковой пленки, CAGR |

4,3% |

| Размер рынка биоразлагаемой пластиковой пленки 2032 |

4,3 миллиарда долларов США |

Рынок биоразлагаемой пластиковой пленки формируется разнообразной группой глобальных игроков, включая BASF SE, Tipa Corp. Ltd., Kingfa Sci. & Tech. Co., Ltd., Futamura Chemicals Co., Ltd., Plastchim-T, Cortec Corporation, Clondalkin Group Holding B.V., BioBag Americas, Inc., Brentwood Plastics, Inc., и Shreeji Stretch Film Industries. Эти компании укрепляют отрасль благодаря инновациям в области компостируемых материалов, биоосновных формул и высокоэффективных упаковочных решений. Европа остается ведущим регионом, удерживая предполагаемую долю рынка в 38–40%, благодаря строгим экологическим нормам и развитой инфраструктуре компостирования. Северная Америка и Азиатско-Тихоокеанский регион следуют как регионы с сильным ростом, поддерживаемые расширяющимися мандатами устойчивого развития и растущим внедрением в пищевой, розничной и сельскохозяйственной сферах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок биоразлагаемых пластиковых пленок был оценен в 1,25 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 1,75 миллиарда долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 4,3%, что поддерживается растущими глобальными мандатами на устойчивое развитие.

- Рост рынка обусловлен увеличением ограничений на одноразовые пластики, активным внедрением в упаковке для продуктов питания и напитков, а также расширением использования компостируемых пленок в розничных сумках, мешках для мусора и сельскохозяйственной мульче, особенно там, где требуется соответствие стандартам компостируемости.

- Ключевые тенденции включают быстрое развитие высокоэффективных пленок из PLA, PBAT и PHA, растущие инвестиции в компостируемую инфраструктуру и повышенный спрос на сертифицированные, отслеживаемые и биоразлагаемые упаковочные решения в секторах FMCG, сельского хозяйства и электронной коммерции.

- Конкурентная напряженность усиливается, так как такие игроки, как BASF SE, Tipa Corp., Kingfa, Futamura и BioBag, расширяют свои портфели; однако высокие производственные затраты и ограниченная инфраструктура для компостирования остаются ключевыми ограничениями.

- Регионально лидирует Европа с долей 38–40%, за ней следуют Северная Америка с 28–30% и Азиатско-Тихоокеанский регион с 25–27%; по типу, смеси на основе крахмала занимают 38–42%, тогда как по применению, сумки составляют 45–50% от общего спроса.

Анализ сегментации рынка:

По типу

Смеси на основе крахмала занимают доминирующую долю на рынке биоразлагаемых пластиковых пленок, составляя примерно 38–42% от общего спроса благодаря своей экономичности, широкой доступности и высокой совместимости со стандартами компостируемой упаковки. Полимолочная кислота (PLA) следует за ними, поддерживаемая растущим использованием в упаковке продуктов питания и розничных приложениях. PBAT и PBS набирают популярность благодаря своей гибкости и долговечности в коммерческих пленках, в то время как PHA получает все большее распространение в премиальных, морских биоразлагаемых приложениях. В целом, регуляторное давление на замену традиционных пластиков и достижения в области компаундирования биополимеров продолжают укреплять спрос во всех категориях материалов.

- Например, марки Ingeo PLA от NatureWorks обеспечивают значения прочности на разрыв от 50 до 70 МПа, в то время как ecoflex PBAT от BASF демонстрирует удлинение при разрыве более 600% и прочность на разрыв 120 кН/м, что позволяет создавать высокоэффективные биоразлагаемые пленочные смеси.

По применению

Сумки представляют собой крупнейший сегмент применения, занимая примерно 45–50% доли, что обусловлено расширением запретов на традиционные пластиковые сумки и увеличением муниципального использования компостируемых мешков для сбора отходов. Упаковочные пленки также пользуются большим спросом в сфере общественного питания и розничной упаковке, благодаря улучшенным барьерным свойствам и возможностям печати в современных биопленках. Подкладки и листы набирают обороты в сельском хозяйстве, пищевой промышленности и гигиенических секторах, где контролируемая биоразлагаемость предлагает операционные преимущества. Растущая замена пленок из LDPE и PP на регулируемых рынках дополнительно ускоряет внедрение в различных упаковочных и контейнерных приложениях.

- Например, сорт ecovio® M 2351 от BASF поддерживает производство пленок в типичных диапазонах толщины от 10 до 120 микрон, с возможностью уменьшения до 8 микрон при сохранении механической прочности и сертифицированной компостируемости, что делает его подходящим для высокоэффективных сумок для покупок, мешков для сбора отходов и упаковки для контакта с пищевыми продуктами.

По конечному использованию

Сектор продуктов питания и напитков лидирует в ландшафте конечного использования с оценочной долей в 50–55%, поддерживаемой строгими целями устойчивого развития среди брендов и растущим использованием компостируемых пленок в упаковке свежих продуктов, выпечки и одноразовых предметов сервиса. Применение в здравоохранении стабильно растет, так как больницы внедряют биоразлагаемые мешки для утилизации и материалы для стерильной упаковки. Сельское хозяйство выигрывает от био-мульчирующих пленок, которые уменьшают загрязнение почвы, в то время как в личной гигиене и косметике все чаще используют биоразлагаемые пленочные упаковки для экологически чистого позиционирования продукции. Электротехника и электроника остаются нишевым, но расширяющимся сегментом, где биоразлагаемые защитные пленки поддерживают потребности в упаковке с низким воздействием и коротким циклом.

Ключевые факторы роста

Регуляторные мандаты, направленные на сокращение пластиковых отходов

Ограничения, введенные правительствами на одноразовые пластики, остаются самым сильным катализатором, стимулирующим внедрение биоразлагаемых пластиковых пленок по всему миру. Крупные экономики, включая ЕС, Индию и части Северной Америки, внедрили запреты, мандаты на соблюдение и рамки расширенной ответственности производителей (EPR), обязывающие производителей упаковки переходить на биоосновные и компостируемые альтернативы. Эти политики ускоряют закупку сертифицированных биоразлагаемых пленок для розничных пакетов, упаковки продуктов питания, сельскохозяйственной мульчи и муниципальных отходов. Более того, правительства все чаще стимулируют местное производство биополимеров через налоговые кредиты, субсидии и инициативы по утилизации отходов, снижая барьеры по стоимости для производителей. Регуляторное согласование с глобальными целями устойчивого развития, такими как директивы по циркулярной экономике и обязательства по углеродной нейтральности, еще больше укрепляет рыночный импульс. По мере того как заинтересованные стороны отрасли интегрируют оценки жизненного цикла и аудиты экологического воздействия в стратегии закупок, биоразлагаемые пленки получают предпочтение перед традиционными материалами на основе нефти. В совокупности эти изменения, обусловленные политикой, создают прочную и долгосрочную основу спроса на соответствующие биоразлагаемые пленочные решения.

- Например, марки ecovio® от BASF, соответствующие стандарту EN 13432, используются для регулируемых мешков для сбора отходов и обеспечивают прочность на разрыв 45 МПа в машинном направлении и 25 МПа в поперечном направлении при толщине пленки от 12 до 30 микрон, обеспечивая долговечность при соблюдении требований по компостируемости.

Растущий спрос со стороны пищевой и розничной упаковки

Пищевая и напитковая промышленность является значительным драйвером роста рынка, поскольку бренды активно переходят на устойчивую упаковку, соответствующую ожиданиям потребителей и нормативным требованиям. Биодеградируемые пластиковые пленки предлагают высокую прозрачность, возможность печати и адаптированные барьерные свойства, подходящие для свежих продуктов, выпечки, готовых блюд и одноразовых сервисных приложений. Крупные розничные сети и глобальные компании FMCG все чаще отдают предпочтение компостируемой упаковке, чтобы сократить количество отходов на свалках и укрепить обязательства по ESG, создавая стабильный поток спроса на пленки на основе PLA, крахмала и PBAT. Кроме того, расширение электронной коммерции стимулирует потребление компостируемых почтовых пакетов, амортизирующих пленок и упаковки для скоропортящихся товаров, укрепляя спрос как в B2B, так и в B2C каналах. Стандарты безопасности пищевых продуктов теперь отдают предпочтение биодеградируемым пленкам с улучшенной кислородной и влагостойкостью, что позволяет шире заменять пленки из LDPE и PP. Поскольку устойчивость становится ключевым отличием бренда, внедрение ускоряется как в массовых, так и в премиальных форматах упаковки.

- Например, сертифицированный компостируемый полимер PBAT ecoflex® F Blend C1200 от BASF демонстрирует удлинение при разрыве более 700% и прочность на разрыв 21 МПа, что позволяет создавать прочные, безопасные для пищевых продуктов биодеградируемые пленки, используемые крупными брендами FMCG.

Достижения в области формулировок биополимеров и технологий обработки

Технологические достижения играют ключевую роль в улучшении производительности, масштабируемости и конкурентоспособности по стоимости биодеградируемых пластиковых пленок. Инновации в химии полимеров, включая улучшенную кристалличность PLA, гибкость PBAT, термостойкость PBS и биодеградируемость PHA, позволяют пленкам соответствовать или превосходить механические характеристики традиционных пластиков. Многослойная экструзия, улучшенное компаундирование и включение функциональных добавок дополнительно усиливают барьерную прочность, устойчивость к разрыву и термическую стабильность, открывая приложения, ранее ограниченные нефтехимическими пленками. Технологии обработки, такие как прецизионное литье, экструзия выдувной пленки и термоформование, все чаще поддерживают биодеградируемые материалы с постоянной производительностью и высоким качеством продукции. Производители также интегрируют возобновляемое сырье, такое как сельскохозяйственные отходы и микробное брожение, снижая воздействие на окружающую среду и смягчая волатильность поставок. Эти достижения способствуют более широкому принятию в отрасли в таких требовательных секторах, как здравоохранение, сельское хозяйство и упаковка электроники, укрепляя расширение рынка.

Ключевые тенденции и возможности

Расширение инфраструктуры компостируемой упаковки и сертификационных рамок

По мере того как сети компостирования расширяются по всему миру, биоразлагаемые пластиковые пленки получают более сильную рыночную жизнеспособность и ценность в конце жизненного цикла. Муниципальные и частные инвестиции в промышленные объекты для компостирования создают масштабируемую экосистему обработки отходов, поддерживающую увеличенное использование компостируемых пакетов для покупок, упаковок для пищевых услуг и органических вкладышей для отходов. Сертификации, такие как EN 13432, ASTM D6400 и ISO 17088, становятся центральными критериями закупок для брендов, стремящихся к проверяемым экологическим заявлениям, что стимулирует спрос на полностью соответствующие материалы. Появляются возможности для производителей пленок сотрудничать с операторами по управлению отходами, создавая замкнутые системы, где биоразлагаемые пленки разлагаются эффективно в рамках стандартизированных временных рамок. С ростом осведомленности потребителей о компостируемой упаковке бренды используют сертифицированные биоразлагаемые пленки для улучшения устойчивости продукта, снижения загрязнения в потоках переработки и улучшения общих результатов управления отходами. Это структурное расширение компостируемой инфраструктуры ускоряет долгосрочные перспективы роста для отрасли.

- Например, серия Mater-Bi EF51 от Novamont, сертифицированная по EN 13432 и ASTM D6400, достигает полного разложения в условиях промышленного компостирования в течение 90 дней и показывает скорость биоразложения более 90% в течение 180 дней, что подтверждено TÜV Austria.

Растущее использование в сельском хозяйстве и специализированных промышленных приложениях

Биоразлагаемые пластиковые пленки все чаще используются за пределами традиционной упаковки, создавая новые возможности дохода в сельском хозяйстве, садоводстве, строительстве и потребительских товарах. Сельскохозяйственные мульчирующие пленки из PBAT, PBS и PHA снижают трудозатраты на сбор в поле, минимизируют загрязнение почвы микропластиком и повышают продуктивность урожая — убедительное предложение для ферм, стремящихся к устойчивости и операционной эффективности. Специализированные промышленные приложения, такие как биоразлагаемая упаковка для электроники, компостируемые курьерские пленки и защитные листы на биологической основе, становятся перспективными нишами, где низкое воздействие на окружающую среду является коммерчески выгодным. Производители также исследуют специально разработанные пленки для медицинских одноразовых изделий, гигиенических продуктов и водорастворимых промышленных вкладышей. Растущий интерес к инновациям в области циркулярных материалов способствует сотрудничеству между разработчиками полимеров, конвертерами и конечными пользователями для создания высокоэффективных биоразлагаемых альтернатив, адаптированных к требованиям конкретных секторов.

- Например, ecovio® M 2351 от BASF, специально разработанный для сертифицированных биоразлагаемых сельскохозяйственных мульчирующих пленок, демонстрирует значения прочности на разрыв 23 МПа (MD) и 20 МПа (TD), а также удлинение при разрыве более 400%, как указано в техническом листе данных BASF.

Ключевые вызовы

Высокие производственные затраты и ограничения ценовой конкурентоспособности

Несмотря на сильный рыночный импульс, биоразлагаемые пластиковые пленки продолжают сталкиваться с недостатками в стоимости по сравнению с традиционными пластиками на основе нефти. Производство биополимеров, таких как PLA, PHA и PBS, требует специализированного сырья, процессов ферментации и контролируемых производственных условий, что увеличивает капитальные и операционные затраты. Волатильность сельскохозяйственных входов и ограниченные масштабы экономики дополнительно повышают цены. Для многих конечных пользователей, особенно в чувствительных к стоимости рынках, таких как розничные пакеты и сельскохозяйственные мульчи, премиальные цены ограничивают широкое использование. Кроме того, конкуренция со стороны частично биоразлагаемых и оксоразлагаемых заменителей усложняет решения о закупках, даже если эти материалы могут не соответствовать стандартам компостируемости. Преодоление разрыва в стоимости требует масштабирования производства биополимеров, оптимизации цепочек поставок и повышения эффективности процессов — задачи, которые остаются критически важными для ускорения проникновения на массовый рынок.

Недостаточная инфраструктура для компостирования и неправильное понимание потребителями

Ключевым препятствием для роста рынка является ограниченная доступность промышленных объектов для компостирования, способных обрабатывать сертифицированные биоразлагаемые пленки. В регионах, где отсутствуют такие системы, материалы, предназначенные для компостирования, часто оказываются на свалках, где процесс биодеградации значительно замедляется. Неправильное понимание потребителями таких терминов, как «биоразлагаемый», «домашний компостируемый» и «компостируемый», часто приводит к неправильной утилизации, что загрязняет потоки переработки и снижает эффективность обработки отходов. Разнообразие в глобальных нормативных определениях усложняет маркировку и соблюдение стандартов. Без надежной инфраструктуры и четкого общественного образования биоразлагаемые пленки не могут достичь полного экологического эффекта, что ограничивает их принятие на крупных рынках. Укрепление возможностей по обработке отходов и гармонизация стандартов сертификации остаются важными для преодоления этой проблемы.

Региональный анализ

Северная Америка

Северная Америка занимает примерно 28–30% доли рынка биоразлагаемых пластиковых пленок, поддерживаемая строгими нормативными мерами против одноразового пластика и широким внедрением компостируемой упаковки в розничной торговле, сфере общественного питания и муниципальных программах по утилизации отходов. США лидируют по спросу, благодаря крупным FMCG-брендам, интегрирующим устойчивую упаковку в обязательства по ESG. Рост подкрепляется достижениями в области НИОКР биополимеров, хорошо развитой сетью компостирования и партнерствами между производителями упаковки и операторами по управлению отходами. Канада ускоряет внедрение благодаря национальным запретам на обычные пластиковые пакеты и растущему развертыванию систем сбора компостируемых отходов.

Европа

Европа доминирует на мировом рынке с долей в 38–40%, благодаря строгим директивам ЕС, продвигающим переход к циркулярной экономике, целям по сокращению пластика и проверенным стандартам компостируемости, таким как EN 13432. Такие страны, как Германия, Франция, Италия и Нидерланды, лидируют по потреблению в области упаковки продуктов питания, розничных пакетов, сельского хозяйства и специальных пленок. Высокая осведомленность потребителей, зрелая производственная мощность биопластиков и сильные государственные стимулы ускоряют внедрение в коммерческом и промышленном секторах. Обширная сеть промышленных объектов для компостирования в Европе создает благоприятные условия для соответствующих биоразлагаемых пленок, укрепляя лидерские позиции региона.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 25–27% мирового спроса, быстро расширяясь благодаря растущей урбанизации, жестким мерам против пластиковых отходов и увеличению использования компостируемой упаковки сетями общественного питания и платформами электронной коммерции. Китай, Япония, Индия и Южная Корея представляют собой ключевые движущие силы роста, поддерживаемые крупномасштабным производством биополимеров и государственными политиками, продвигающими материалы на биологической основе. Спрос ускоряется в сельском хозяйстве благодаря биоразлагаемым мульчирующим пленкам, в то время как розничный и FMCG-секторы переходят на экологически чистую упаковку для достижения целей устойчивого развития. Увеличение инвестиций в местные мощности по переработке биопластиков позиционирует АТР как регион с высоким потенциалом роста.

Латинская Америка

Латинская Америка охватывает около 4–5% рынка биоразлагаемых пластиковых пленок, с ростом, сосредоточенным в Бразилии, Мексике, Чили и Колумбии. Региональный спрос формируется новыми правилами утилизации пластиковых отходов, повышением экологической осведомленности и внедрением компостируемых пакетов и упаковки для продуктов питания в городских розничных центрах. Сельскохозяйственные применения, особенно биоразлагаемые мульчирующие пленки, способствуют дополнительному росту из-за большого сельскохозяйственного потенциала региона. Хотя инфраструктура для компостирования остается ограниченной, продолжающиеся реформы политики и партнерства с мировыми производителями биополимеров поддерживают постепенное расширение рынка. Розничные торговцы и потребительские бренды все чаще интегрируют упаковку на биологической основе, чтобы соответствовать инициативам по устойчивому развитию.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 3–4% рыночной доли, характеризуется начальной стадией внедрения, но растущим интересом к устойчивым альтернативам упаковки. Государственные экологические инициативы, особенно в ОАЭ, Южной Африке и Саудовской Аравии, поощряют переход от традиционных пластиков. Спрос возникает в розничной торговле, упаковке продуктов питания и сельском хозяйстве, где биоразлагаемые пленки предлагают преимущества в приложениях, благоприятных для почвы. Ограниченная промышленная мощность для компостирования и чувствительность к затратам остаются проблемами, но растущее регуляторное давление и международные обязательства по устойчивому развитию стимулируют долгосрочный потенциал роста.

Сегментация рынка:

По типу

- Смеси на основе крахмала

- Полимолочная кислота (PLA)

- Поли(бутиленадипат-ко-терефталат) (PBAT)

- Полибутиленсукцинат (PBS)

- Полигидроксиалканоаты (PHA)

По применению

- Пакеты

- Упаковочные пленки

- Вкладыши

- Листы

- Другие

По конечному использованию

- Продукты питания и напитки

- Здравоохранение

- Сельское хозяйство

- Личная гигиена и косметика

- Электротехника и электроника

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка биоразлагаемых пластиковых пленок определяется сочетанием глобальных химических компаний, специализированных производителей биополимеров и новых инновационных компаний, ориентированных на устойчивое развитие. Ключевые игроки, включая BASF SE, Tipa Corp., Futamura Chemicals, Kingfa Sci. & Tech., BioBag Americas, Plastchim-T, Cortec Corporation, Clondalkin Group, Brentwood Plastics и Shreeji Stretch Film Industries, конкурируют за счет усовершенствований в компостируемых формулах, улучшенной механической производительности и масштабируемых производственных технологиях. Компании все чаще инвестируют в инновации в области пленок из PLA, PBAT, PHA и крахмальных смесей, чтобы удовлетворить растущие требования регулирования и потребителей. Стратегические партнерства с розничными торговцами, сельскохозяйственными производителями и поставщиками услуг по управлению отходами укрепляют рыночные позиции, в то время как сертификации, такие как EN 13432 и ASTM D6400, становятся важными отличительными признаками. Несмотря на сильный импульс, конкуренция усиливается из-за давления на стоимость, зависимости от сырья и необходимости в регионально согласованной инфраструктуре компостирования. В целом, способность к инновациям, сертификация устойчивости и интеграция цепочки поставок формируют конкурентную динамику отрасли.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Tipa Corp. Ltd.

- Plastchim-T

- BASF SE

- Clondalkin Group Holding B.V.

- Cortec Corporation

- Brentwood Plastics, Inc.

- BioBag Americas, Inc.

- Shreeji Stretch Film Industries

- Futamura Chemicals Co., Ltd.

- Kingfa Sci. & Tech. Co., Ltd.

Последние разработки

- В феврале 2025 года был разработан домашний компостируемый высокобарьерный пленочный материал для упаковки снеков, обеспечивающий устойчивость к влаге и маслу для компостируемых приложений.

- В октябре 2024 года TIPA Corp. Ltd. объявила о расширении портфеля решений для упаковки без отходов и компостируемой упаковки на выставке Pack Expo, включая новые предложения компостируемой пленки и ламината.

- В апреле 2024 года Plastchim‑T завершила приобретение Manucor, расширив свою платформу цепочки поставок по всей Европе, Ближнему Востоку и Африке и увеличив мощности по производству пленки.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на биоразлагаемые пластиковые пленки будет неуклонно расти по мере ужесточения глобальных норм в отношении одноразовых пластиков и обязательного использования сертифицированных компостируемых альтернатив.

- Совершенствование формул PLA, PBAT, PBS и PHA улучшит прочность пленки, термостойкость и барьерные свойства, расширяя потенциал применения.

- Применение в упаковке для продуктов питания и напитков ускорится, поскольку бренды будут согласовывать стратегии упаковки с целями циркулярной экономики и устойчивого развития.

- Сельскохозяйственное использование биоразлагаемых мульчирующих пленок будет расти благодаря операционным преимуществам и снижению загрязнения почвы.

- Инвестиции в промышленные компостирующие установки увеличатся, что позволит более эффективно обрабатывать сертифицированные биоразлагаемые пленки в конце их жизненного цикла.

- Секторы электронной коммерции и розничной торговли будут интегрировать больше компостируемых пакетов, почтовых отправлений и защитных упаковок для выполнения корпоративных обязательств по ESG.

- Производители сосредоточатся на снижении производственных затрат за счет расширения масштабов, оптимизации биосырья и повышения эффективности цепочки поставок.

- Сотрудничество между разработчиками полимеров, переработчиками и операторами по управлению отходами укрепит замкнутые системы.

- Сертификация и прозрачность маркировки станут ключевыми для снижения путаницы среди потребителей и обеспечения правильной утилизации.

- Региональное внедрение расширится, поскольку развивающиеся рынки внедряют более строгие экологические политики и продвигают инновации в области биоматериалов.