Обзор рынка

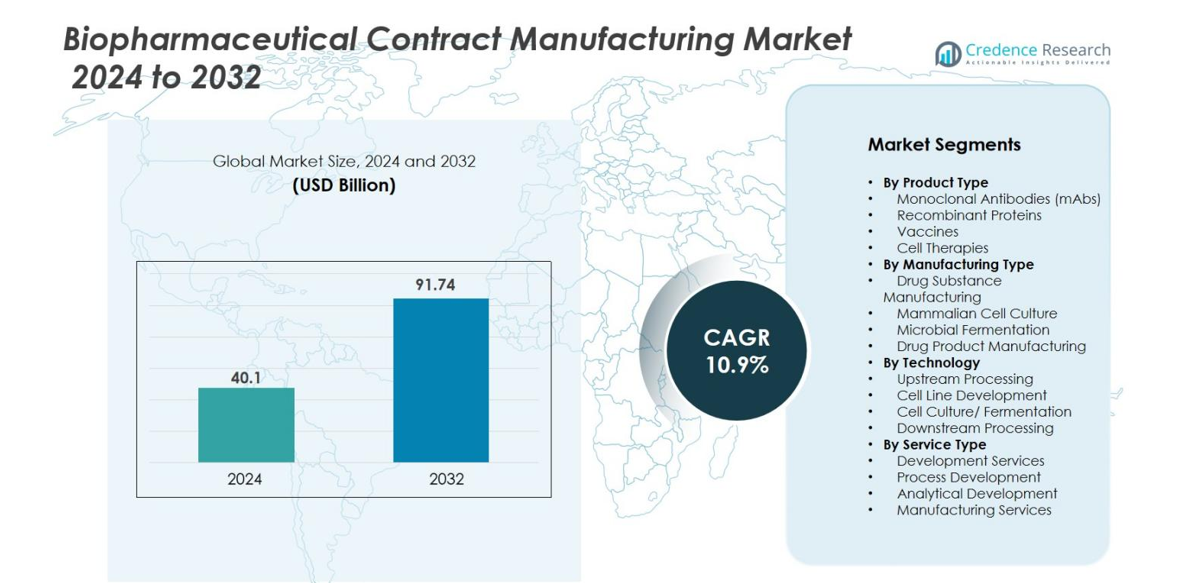

Размер рынка контрактного производства биофармацевтических препаратов оценивался в 40,1 миллиарда долларов США в 2024 году и, как ожидается, достигнет 91,74 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 10,9% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка контрактного производства биофармацевтических препаратов 2024 |

40,1 миллиарда долларов США |

| Рынок контрактного производства биофармацевтических препаратов, CAGR |

10,9% |

| Размер рынка контрактного производства биофармацевтических препаратов 2032 |

91,74 миллиарда долларов США |

Рынок контрактного производства биофармацевтических препаратов включает таких известных игроков, как Lonza Group AG, Boehringer Ingelheim GmbH, AGC Biologics, Rentschler Biotechnologie GmbH, ProBioGen, FUJIFILM Diosynth Biotechnologies U.S.A., Inc., Toyobo Co., Ltd., Samsung Biologics Co., Ltd., и Inno Biologics Sdn Bhd. Эти компании продвигают рынок через стратегическое расширение мощностей, специализированные портфели услуг и расширение глобального присутствия. Северная Америка лидирует на рынке с долей 40,0% в 2024 году, используя свою развитую биофармацевтическую экосистему и зрелую нормативную среду. Европа следует с долей 30,0%, поддерживаемая развитой инфраструктурой контрактного производства и активной деятельностью в области биосимиляров. Азиатско-Тихоокеанский регион занимает 23,0%, обусловленный развивающимися рынками, эффективными по затратам операциями и растущим спросом на аутсорсинг.

Анализ рынка

- Размер рынка контрактного производства биофармацевтических препаратов оценивался в 40,1 миллиарда долларов США в 2024 году и прогнозируется, что он достигнет 91,74 миллиарда долларов США к 2032 году, с CAGR 10,9%.

- Растущий спрос на биопрепараты, такие как моноклональные антитела (с долей 42,5%) и биосимиляры, стимулирует аутсорсинг производства в контрактные организации.

- Тенденции включают расширение услуг полного цикла, растущее принятие биосимиляров и регионально диверсифицированные мощности в Азиатско-Тихоокеанском регионе.

- Конкурентный анализ показывает, что устоявшиеся CDMO инвестируют в масштаб, передовые культуры клеток и глобальное присутствие, чтобы воспользоваться высокими барьерами для входа.

- Ограничения включают сбои в цепочке поставок, нехватку сырья и изменяющееся регулирование, которое может задержать сроки выполнения проектов.

- Региональный анализ показывает, что Северная Америка лидирует с долей 40,0%, за ней следует Европа с 30,0%, Азиатско-Тихоокеанский регион с 23,0%, Латинская Америка с 5,0% и Ближний Восток и Африка с 2,0%.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ сегментации рынка

По типу продукта

Сегмент моноклональных антител (mAbs) является доминирующим под-сегментом на рынке контрактного производства биофармацевтических препаратов, занимая 42,5% доли в 2024 году. mAbs широко используются в лечении рака и иммунотерапии, что вызывает значительный спрос в индустрии контрактного производства. Растущая потребность в целевых терапиях и разработка новых препаратов на основе mAb способствуют этому росту. Другие ключевые сегменты, включая рекомбинантные белки и биосимиляры, также расширяются, получая выгоду от достижений в системах экспрессии белков и регуляторной поддержки биосимиляров.

- Например, WuXi Biologics развернула сотни одноразовых модульных биореакторов на своих глобальных объектах, что позволяет гибко производить моноклональные антитела (mAbs), рекомбинантные белки и биосимиляры и поддерживать более 800 текущих проектов в области биологических препаратов.

По типу производства

Сегмент производства лекарственных веществ является крупнейшим на рынке контрактного производства биофармацевтических препаратов, занимая 50,7% доли рынка в 2024 году. Это в первую очередь связано с спросом на эффективное производство биологических препаратов, которые требуют специализированных производственных процессов. Культура клеток млекопитающих также является значительным вкладчиком, составляя 30,4% доли рынка, так как широко используется для производства моноклональных антител и терапевтических белков. Ожидается, что рост биопрепаратов продолжит стимулировать расширение как услуг по производству лекарственных веществ, так и услуг по производству лекарственных продуктов.

- Например, предприятие Lonza по производству лекарственных веществ из клеток млекопитающих в Портсмуте эксплуатирует несколько биореакторов с емкостью до 20 000 литров, поддерживая крупномасштабное производство биопрепаратов для глобальных клиентов из сферы биофармацевтики.

По технологии

Сегмент восходящей обработки доминирует в категории технологий, занимая 37,8% доли в 2024 году. Этот сегмент включает критически важные процессы, такие как культура клеток и ферментация, которые необходимы для производства биологических препаратов. Разработка клеточных линий и очистка (хроматография, фильтрация) также являются ключевыми факторами, с увеличением инвестиций в технологии для улучшения выхода, чистоты и эффективности процессов. По мере того как биофармацевтические компании сосредотачиваются на увеличении пропускной способности и масштабируемости, эти технологии продолжают демонстрировать значительный рост, особенно в производстве моноклональных антител и вакцин.

Ключевые факторы роста

Растущий спрос на биопрепараты

Растущий спрос на биопрепараты, в частности моноклональные антитела (mAbs) и рекомбинантные белки, является основным фактором роста на рынке контрактного производства биофармацевтических препаратов. Биопрепараты предлагают целевые и персонализированные методы лечения сложных заболеваний, таких как рак, аутоиммунные расстройства и генетические заболевания. С продолжающимися достижениями в области исследований и разработок биофармацевтические компании все чаще передают производство этих высокоценных продуктов на аутсорсинг контрактным производителям. Эта тенденция дополнительно поддерживается благоприятными регуляторными условиями и расширяющимся портфелем биологических препаратов, что стимулирует спрос на услуги контрактного производства.

- Например, завод 4 компании Samsung Biologics имеет установленную мощность в 240 000 литров, что делает его одним из крупнейших в мире объектов по производству биопрепаратов, специально разработанным для поддержки сложных программ по биопрепаратам и биосимилярам.

Экономическая эффективность аутсорсинга производства

Переход к аутсорсингу производства биофармацевтических препаратов в контрактные организации ускорился, поскольку компании стремятся снизить операционные расходы. Контрактные производители предлагают экономически эффективные, масштабируемые решения, которые помогают биофармацевтическим компаниям сосредоточиться на исследованиях и инновациях, оставляя сложные, ресурсоемкие производственные процессы специализированным производителям. Эта тенденция особенно важна, поскольку компании стремятся сократить капитальные вложения в производственные мощности и оптимизировать операции, делая контрактное производство привлекательным вариантом для производства как лекарственных веществ, так и лекарственных препаратов.

- Например, биологический объект компании Thermo Fisher Scientific в Сент-Луисе использует несколько одноразовых биореакторов объемом до 5000 литров, позволяя клиентам избежать многомиллионных вложений в объекты, получая при этом доступ к полному производственному циклу.

Достижения в области технологий и инноваций

Технологические достижения в процессах производства биофармацевтических препаратов, таких как разработка клеточных линий, очистка и верхний процессинг, способствуют росту рынка. Разработка более эффективных и надежных производственных техник позволяет достичь более высокой производительности, снизить производственные затраты и улучшить качество продукции. Инновации в таких областях, как генная терапия и биосимиляры, расширяют возможности контрактных производственных услуг, поскольку эти технологии требуют специализированной экспертизы. Непрерывная эволюция производственных технологий не только повышает эффективность производства лекарств, но и обеспечивает соблюдение строгих стандартов качества.

Ключевые тенденции и возможности

Расширение услуг полного производственного цикла

Существует растущая тенденция к интегрированным услугам контрактного производства полного цикла, охватывающим весь жизненный цикл продукта, от разработки лекарств до коммерческого производства. Эта тенденция обусловлена увеличивающейся сложностью разработки биологических препаратов, что требует экспертизы на различных этапах, включая разработку формуляций, аналитическое тестирование и окончательное производство продукта. Контрактные производители, предлагающие услуги полного цикла, особенно привлекательны для малых и средних биофармацевтических компаний, поскольку они предоставляют бесшовное и экономически эффективное решение для всего процесса, обеспечивая более быстрое время выхода на рынок и соблюдение нормативных требований.

- Например, кампус генной терапии компании Catalent в Мэриленде управляет интегрированными объектами с более чем 30 аналитическими лабораториями и несколькими производственными помещениями, способными масштабировать производство векторов от 50-литровых до 500-литровых биореакторов в рамках одного рабочего процесса.

Растущий спрос на биосимиляры

Растущее принятие биосимиляров представляет значительные возможности для роста контрактных производителей. По мере истечения патентов на несколько блокбастерных биологических препаратов, биосимиляры предлагают экономически эффективную альтернативу, делая их все более привлекательными для систем здравоохранения по всему миру. С учетом того, что многие биосимиляры находятся в стадии разработки, биофармацевтические компании передают производство этих сложных молекул специализированным контрактным производителям. Ожидается, что эта тенденция продолжится, поскольку регулирующие органы в различных регионах, такие как FDA и EMA, создают благоприятные условия для утверждения биосимиляров, открывая значительные возможности для роста на рынке.

- Например, Boehringer Ingelheim поддерживает разработку биосимиляров на своем объекте во Фримонте, оснащенном 15,000-литровыми биореакторами из нержавеющей стали, предназначенными для высокопродуктивных процессов культивирования клеток, используемых в производстве биосимиляров моноклональных антител.

Ключевые проблемы

Регуляторные и нормативные проблемы

Одной из основных проблем, с которыми сталкивается рынок контрактного производства биофармацевтических препаратов, является сложная и изменяющаяся регуляторная среда. Производство биофармацевтических препаратов подлежит строгим нормативам, включая те, которые устанавливаются FDA, EMA и другими глобальными органами. Соответствие правилам надлежащей производственной практики (GMP) и другим нормативным требованиям критически важно для обеспечения качества продукции и безопасности пациентов. Однако постоянно меняющаяся регуляторная среда, особенно с появлением новых типов продуктов, таких как генная терапия и биосимиляры, создает проблемы для контрактных производителей в плане поддержания соответствия и получения необходимых разрешений на производственные процессы.

Проблемы цепочки поставок и нехватка сырья

Нарушения в цепочке поставок и нехватка сырья представляют собой еще одну значительную проблему для рынка контрактного производства биофармацевтических препаратов. Производство биопрепаратов и других передовых терапевтических средств часто требует высокоспециализированных и редких материалов, таких как питательные среды и расходные материалы для культивирования клеток, которые подвержены колебаниям поставок. Пандемия COVID-19 выявила уязвимости в глобальной цепочке поставок, влияя как на доступность, так и на стоимость этих материалов. Эти сбои могут привести к задержкам в производстве, увеличению затрат и проблемам с удовлетворением спроса, что, в свою очередь, влияет на способность контрактных производителей своевременно выполнять заказы.

Региональный анализ

Северная Америка

В 2024 году Северная Америка занимала долю рынка в 40,0% на глобальном рынке контрактного производства биофармацевтических препаратов. Это доминирование поддерживается хорошо развитой экосистемой организаций по контрактному производству (CMO) и высокой концентрацией деятельности по разработке биопрепаратов в таких центрах, как Бостон-Кембридж и район залива Сан-Франциско. Наличие надежных регуляторных рамок, значительные инвестиции в НИОКР и частые расширения мощностей ведущими CDMO дополнительно укрепляют лидерские позиции Северной Америки. По мере роста числа проектов по поздним стадиям и коммерческим биопрепаратам, спрос на аутсорсинг остается высоким и, как ожидается, будет поддерживать региональный рост.

Европа

В 2024 году Европа занимала долю рынка в 30,0% в секторе контрактного производства биофармацевтических препаратов. Регион выигрывает от зрелой биофармацевтической индустрии, сильной базы инфраструктуры контрактного производства и растущего развития биосимиляров в ключевых странах, таких как Германия, Швейцария и Великобритания. Инициативы по упрощению регуляторных путей для биопрепаратов и поддержке биотехнологических инноваций укрепляют экосистему аутсорсинга. Тем не менее, Европа балансирует между ценовым давлением и устаревшими операциями и должна продолжать инвестировать в передовое производство, чтобы сохранить конкурентное преимущество.

Азиатско-Тихоокеанский регион

В 2024 году Азиатско-Тихоокеанский регион занимал 23,0% долю рынка контрактного производства биофармацевтических препаратов. Быстрое расширение НИОКР в области биопрепаратов, увеличение активности аутсорсинга и благоприятная государственная политика способствуют росту. С такими странами, как Китай, Индия, Япония и Южная Корея, увеличивающими мощности и возможности, Азиатско-Тихоокеанский регион становится самым быстрорастущим региональным рынком. Экономическая эффективность, растущий внутренний спрос и стратегические партнерства дополнительно поддерживают восхождение региона в сфере услуг контрактного производства.

Латинская Америка

Хотя явные данные о доле Латинской Америки публикуются реже, регион набирает обороты на мировом рынке контрактного производства биофармацевтической продукции. Латинская Америка выигрывает от улучшения нормативно-правовой базы, роста местных биологических разработок и увеличения интереса со стороны глобальных контрактных производителей, стремящихся к географической диверсификации. Хотя в настоящее время она уступает по масштабу Северной Америке, Европе и Азиатско-Тихоокеанскому региону, Латинская Америка предлагает стратегический коридор роста, особенно когда производители ищут экономически эффективные мощности и доступ к развивающимся рынкам. Ожидается, что доля региона будет стабильно расти в ближайшие годы и достигнет 5,0%.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки все еще находится на начальной стадии на мировом рынке контрактного производства биофармацевтической продукции, но постепенно набирает обороты. Хотя точные данные о доле редко публикуются, роль MEA расширяется по мере того, как правительства инвестируют в биотехнологическую инфраструктуру, реформы систем здравоохранения ускоряются, а возможности регионального аутсорсинга растут. Хотя он остается меньшим вкладчиком по сравнению с основными регионами, долгосрочный потенциал MEA заключается в локализации производства биопрепаратов и стратегических партнерствах с глобальными игроками. Ожидается, что доля рынка MEA увеличится и составит 2,0%.

Сегментация рынка

По типу продукции

- Моноклональные антитела (mAbs)

- Рекомбинантные белки

- Вакцины

- Клеточные терапии

По типу производства

- Производство лекарственных веществ

- Культура клеток млекопитающих

- Микробная ферментация

- Производство лекарственных препаратов

По технологии

- Верхний процессинг

- Разработка клеточных линий

- Культура клеток/Ферментация

- Нижний процессинг

По типу услуг

- Услуги по разработке

- Разработка процессов

- Аналитическая разработка

- Производственные услуги

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на мировом рынке контрактного производства биофармацевтической продукции формируется ведущими игроками, такими как Lonza Group AG, Boehringer Ingelheim GmbH, AGC Biologics, Rentschler Biotechnologie GmbH, ProBioGen, FUJIFILM Diosynth Biotechnologies U.S.A., Inc., Toyobo Co., Ltd., Samsung Biologics Co., Ltd., и Inno Biologics Sdn Bhd. Эти компании активно инвестируют в расширение мощностей, географическую диверсификацию и технологическое развитие, чтобы поддерживать свое конкурентное преимущество. Например, многие из них строят крупномасштабные биореакторы для культивирования клеток млекопитающих, запускают производственные линии для биосимиляров или вступают в стратегические партнерства с разработчиками лекарств для обеспечения долгосрочных контрактов на поставку. Сектор остается капиталоемким и требует высокого уровня соблюдения нормативных требований, что создает барьеры для входа и, как правило, благоприятствует игрокам с устоявшимися масштабами и опытом. Новые конкуренты часто сосредотачиваются на нишевых сегментах, таких как клеточная или генная терапия, в то время как действующие компании продолжают расширять свои портфели услуг, предлагая комплексные решения от разработки клеточных линий до коммерческого наполнения/завершения, тем самым укрепляя свои позиции и поддерживая рост маржи в быстро развивающейся среде аутсорсинга.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- AGC Biologics

- Inno Biologics Sdn Bhd

- FUJIFILM Diosynth Biotechnologies U.S.A., Inc.

- Toyobo Co., Ltd.

- Rentschler Biotechnologie GmbH

- Samsung Biologics

- JRS PHARMA

- ProBioGen

- Lonza Group

- Boehringer Ingelheim GmbH

Последние события

- В июле 2025 года Simtra BioPharma Solutions приобрела участок площадью 65 акров недалеко от Блумингтона, штат Индиана (300 000 кв. футов под крышей), чтобы расширить свои производственные мощности для инъекций в США для операций CDMO.

- В мае 2025 года Terumo Corporation объявила о приобретении завода WuXi Biologics в Леверкузене, Германия, за 150 миллионов евро, чтобы расширить свои глобальные мощности CDMO для производства лекарственных препаратов.

- В мае 2025 года HAS Healthcare Advanced Synthesis SA завершила приобретение Cerbios‑Pharma SA, создав объединенную глобальную группу CDMO при поддержке 65 Equity Partners.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе типа продукта, типа производства, технологий, типа услуг и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Помимо этого, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Аутсорсинг биопрепаратов и передовых терапий значительно расширится, так как больше фармацевтических компаний предпочитают сотрудничать с контрактными производителями для оптимизации производства и снижения капитальных вложений.

- Рост клеточных и генных терапий приведет к увеличению спроса на специализированные услуги контрактного производства, ориентированные на сложные модальности, требующие высокотехнологичной инфраструктуры и экспертных знаний в области регулирования.

- Растущий спрос на биосимиляры по мере истечения патентов на биопрепараты предоставит контрактным производителям расширенные возможности для предложения экономически эффективных решений по производству и увеличению масштабов.

- Географическая диверсификация производственных мощностей ускорится, с увеличением инвестиций в Азиатско-Тихоокеанский регион и развивающиеся рынки для достижения эффективности затрат и региональных цепочек поставок.

- Внедрение технологий одноразовых биореакторов и модульных проектных решений повысит гибкость, сократит время выхода на рынок и позволит контрактным производителям более эффективно управлять многопродуктовыми операциями.

- Стратегические партнерства и долгосрочные соглашения о поставках между биофармацевтическими компаниями и CDMO укрепятся, что позволит более гладко коммерциализировать высокоценные биопрепараты и обеспечивать производственные мощности.

- Интеграция цифровых технологий производства, включая автоматизацию процессов, анализ данных и цифровые двойники, улучшит выход продукции, контроль качества и операционную эффективность в рамках контрактного производства.

- Гармонизация нормативных требований в разных регионах и ужесточение требований к качеству увеличат ценность поставщиков контрактного производства, которые могут ориентироваться в глобальных стандартах и предоставлять готовые к коммерциализации биопрепараты в больших масштабах.

- Ограничения мощности в производстве на основе культуры млекопитающих будут сохраняться, создавая премиальные возможности для CDMO с крупномасштабной инфраструктурой и передовыми знаниями в области систем экспрессии.

- Устойчивость и надежность цепочек поставок станут ключевыми отличиями для контрактных производителей, так как клиенты будут отдавать предпочтение партнерам, которые могут обеспечить надежные, соответствующие требованиям и экологически эффективные производственные решения.