Рынок клапанов из бычьего перикарда

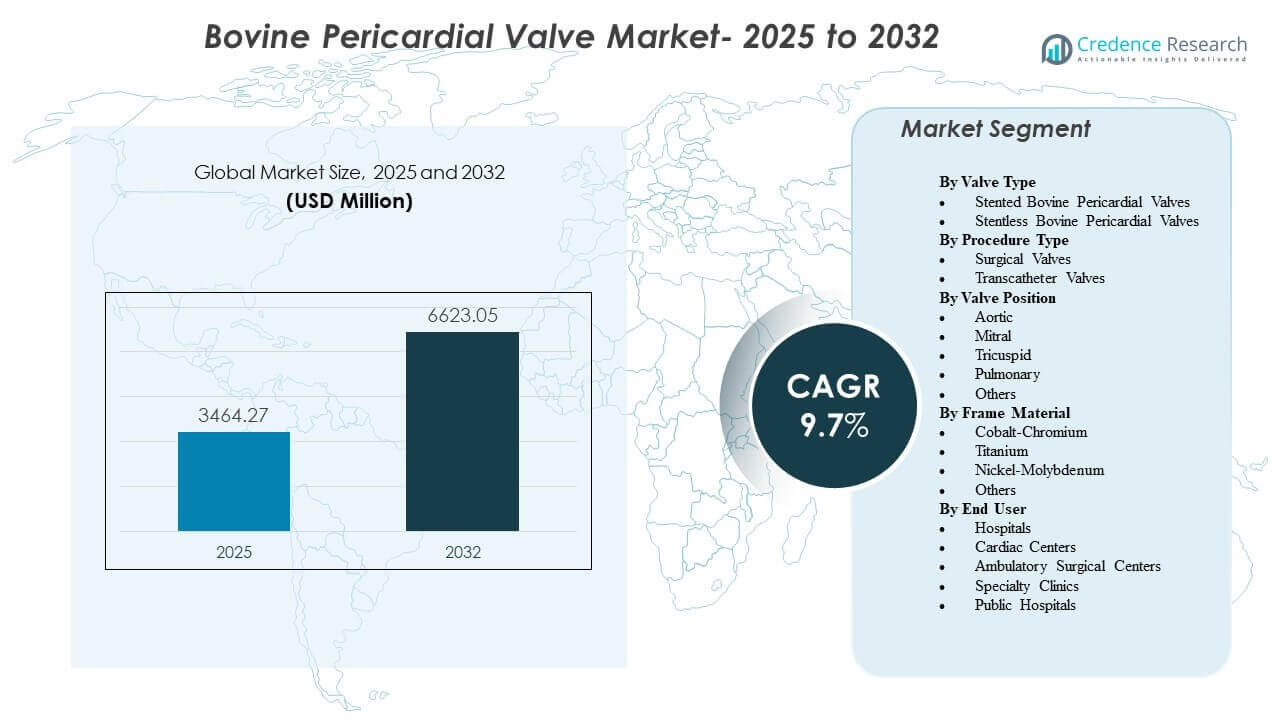

По оценкам, мировой рынок клапанов из бычьего перикарда составит 3464,27 млн долларов США в 2025 году и достигнет 6623,05 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 9,7% с 2025 по 2032 год. Спрос формируется за счет увеличения объемов процедур на структурном сердце и продолжающегося перехода к замене биопротезных клапанов у пациентов, где клинически предпочтительнее избегать длительной антикоагуляции. Принятие также поддерживается стандартизацией процедур в кардиологических командах, улучшением периоперационного управления и более широким доступом к хирургическим и катетерным платформам в зрелых и развивающихся системах здравоохранения.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозный период |

2026-2032 |

| Размер рынка устройств для ротовой полости в 2025 году |

2795,05 млн долларов США |

| Рынок устройств для ротовой полости, CAGR |

6,8% |

| Размер рынка устройств для ротовой полости в 2032 году |

4429,85 млн долларов США |

Ключевые тенденции и инсайты рынка

- Ожидается, что мировой рынок клапанов из бычьего перикарда увеличится с 3464,27 млн долларов США в 2025 году до 6623,05 млн долларов США к 2032 году, что отражает CAGR 9,7% за период 2025–2032 годов.

- Клапаны из бычьего перикарда с опорами составили наибольшую долю в 68,9% в 2025 году, что отражает продолжающееся предпочтение предсказуемых размеров и упрощенных рабочих процессов имплантации.

- Хирургические клапаны занимали 55,2% доли в 2025 году, что указывает на то, что открытые процедуры остаются основным драйвером объема, несмотря на ускоренное принятие транскатетерных методов.

- Аортальная позиция составила 71,0% доли в 2025 году, поддерживаемая более высокой распространенностью заболеваний и установленными путями ухода за стенозом аорты.

- Северная Америка внесла 39,6% дохода в 2025 году, Европа — 25,4%, а Азиатско-Тихоокеанский регион — 23,7%, что подчеркивает концентрацию в системах с высоким объемом процедур и затрат, с быстрым ростом в Азии.

Анализ сегментов

Клапаны из бычьего перикарда все чаще выбираются, когда клиницисты отдают предпочтение биопротезной производительности, операционной знакомости и масштабируемым рабочим процессам имплантации в хирургических и катетерных путях. На принятие решений влияют анатомия, соображения по управлению на протяжении всей жизни (включая планирование повторных вмешательств) и возможности места оказания помощи, которые вместе формируют принятие различных типов клапанов, позиций и материалов каркаса. Динамика закупок также отражает институциональные предпочтения платформ, поддерживаемых надежными клиническими данными, предсказуемыми размерами и стабильной доступностью поставок.

Прогресс в технологии наиболее заметен в системах доставки, инженерии каркаса и стратегиях обработки тканей, которые направлены на улучшение развертываемости, герметичности и последующих результатов. На уровне поставщиков стандартизация процедурных протоколов поддерживает более широкий доступ и пропускную способность, а также способствует внедрению за пределами третичных центров по мере расширения обучения и инфраструктуры. По всему миру расширение рынка поддерживается за счет увеличения диагностики и направления на лечение структурных заболеваний сердца, роста процедурной мощности и расширения доступа к специализированной кардиологической помощи.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о типе клапана

Клапаны из бычьего перикарда с каркасом составили наибольшую долю в 68,9% в 2025 году. Конструкции с каркасом остаются предпочтительными в рутинных клинических путях из-за предсказуемого поведения при анкеровании и согласованности размеров в широком диапазоне анатомий. Более высокая процедурная знакомость и установленные практики инвентаризации также поддерживают внедрение в центрах с большим объемом. Платформы с каркасом обычно хорошо сочетаются со стандартизированными перипроцедурными рабочими процессами и позволяют быстрее обучаться в расширяющихся программах.

Информация о типе процедуры

Хирургические клапаны составили наибольшую долю в 55,2% в 2025 году. Хирургическая имплантация продолжает лидировать, поскольку значительная часть пациентов требует открытых процедур из-за анатомии, сопутствующих сердечных вмешательств или клинической пригодности. Хирургические пути также выигрывают от устоявшейся больничной инфраструктуры и установленных сетей направления. В то же время, планирование процедур и соображения по управлению на протяжении всей жизни сохраняют актуальность выбора хирургических клапанов, даже несмотря на расширение объемов транскатетерных процедур.

Информация о положении клапана

Аортальный клапан составил наибольшую долю в 71,0% в 2025 году. Заболевания аортального клапана вносят значительный вклад в процедурный пул, поддерживаемый зрелыми путями скрининга и направления, а также стандартизированными алгоритмами лечения. Доступность платформ как для хирургических, так и для транскатетерных подходов дополнительно укрепляет доминирование аорты. По сравнению с другими позициями, замена аортального клапана выигрывает от более широкой знакомости врачей, упрощенных критериев визуализации и хорошо установленных клинических протоколов.

Информация о материале каркаса

Кобальт-хром составил наибольшую долю в 43,1% в 2025 году. Кобальт-хром остается широко используемым благодаря проверенным структурным характеристикам, установленной зрелости производства и широкому внедрению в наследственные и текущие платформы клапанов. Предпочтения в закупках также отдают материалам с долгосрочной историей производительности и стабильными цепочками поставок. Инженерия каркаса остается ключевым отличием, и выбор сплава все чаще сочетается с конструктивными особенностями, направленными на поддержку герметичности, доставляемости и долгосрочной производительности клапана.

Информация о конечных пользователях

Больницы составили наибольшую долю в 82,4% в 2025 году. Больницы остаются основным местом, поскольку они концентрируют модель сердечной команды, ресурсы визуализации, возможности интенсивной терапии и многопрофильную поддержку, необходимые для сложной замены клапанов. Больницы также обслуживают пациентов с более высокой степенью тяжести и комбинированные процедуры, требующие более широкой периоперационной инфраструктуры. Хотя специализированные кардиологические центры расширяют свои возможности, больницы продолжают доминировать в закупках благодаря централизованным бюджетам, стандартизированным формулярам и более высокой пропускной способности процедур.

Драйверы рынка клапанов из бычьего перикарда

Рост объемов процедур на структурном сердце и старение демографической группы

Рост распространенности дегенеративных заболеваний клапанов поддерживает устойчивый спрос на клапаны из бычьего перикарда. По мере улучшения скрининга и развития путей направления, больше пациентов попадают в программы окончательной замены клапанов. Более широкая процедурная емкость в командах кардиохирургии и интервенционной кардиологии увеличивает объемы, которые можно обслужить. Институциональный акцент на пропускную способность и клинические результаты укрепляет закупку платформ, поддерживающих стандартизированную имплантацию и стабильную производительность.

Клиническое предпочтение биопротезных путей у подходящих пациентов

Биопротезные клапаны остаются клинически привлекательными, когда важно избегание длительной антикоагуляции и когда соображения качества жизни влияют на выбор терапии. Практические модели все чаще согласуются с выбором, основанным на доказательствах, с учетом анатомии, возраста и стратегии управления на протяжении всей жизни. Знакомство поставщиков с поведением перикардиальной ткани поддерживает продолжение внедрения в рутинные аортальные рабочие процессы. Выбор устройства также определяется зрелостью платформы, глубиной доказательств и ожиданиями по управлению после процедуры.

- Например, компания Edwards представила данные за восемь лет по своей платформе RESILIA в исследовании с участием 947 пациентов, показывающие 99,3% свободы от структурного ухудшения клапана и 99,2% свободы от повторной операции из-за структурного ухудшения клапана, по сравнению с 90,5% и 93,9% соответственно для биопротезных клапанов без RESILIA

Прогресс в технологиях систем доставки и оптимизация производительности имплантатов

Достижения в катетерах доставки, контроле развертывания и дизайне каркаса поддерживают улучшение процедурной эффективности и расширяют внедрение в различных типах центров. Усовершенствование платформы нацелено на герметизацию, точность позиционирования и гемодинамическую производительность, что укрепляет уверенность врачей. Стандартизированные процедурные протоколы поддерживают масштабирование программ по географиям и сетям больниц. По мере улучшения технологий, решения о замене все чаще учитывают управление на протяжении всей жизни, включая потенциальные стратегии повторного вмешательства.

- Например, система Navitor TAVI от Abbott показала 0,0% умеренной или тяжелой паравальвулярной утечки через 30 дней, при этом у 79,8% пациентов не было утечки или была следовая утечка, у 20,2% была легкая утечка, 1,9% смертность от всех причин и 1,9% инвалидизирующий инсульт, что подчеркивает, как улучшения в герметизации и доставке переводятся в более предсказуемую производительность имплантатов.

Географическое расширение инфраструктуры кардиологической помощи и доступа

Системы здравоохранения расширяют программы структурного сердца через инвестиции в катетеризационные лаборатории, визуализацию и специализированное обучение. Развивающиеся рынки развивают процедурную емкость через модели центров передового опыта и более широкое кардиологическое покрытие. Расширение доступа поддерживает увеличение конверсии от диагностики к лечению, стимулируя дополнительные объемы клапанов. Государственные и частные поставщики также укрепляют возможности закупок по мере того, как пути процедур становятся более стандартизированными и предсказуемыми.

Проблемы рынка клапанов из бычьего перикарда

Ценовое давление и изменчивость возмещения могут ограничивать внедрение, особенно в тех случаях, когда финансирование процедур ограничено или пути одобрения непоследовательны среди плательщиков и регионов. Больницы и закупочные органы все чаще требуют обоснования на основе ценности, что может сжимать маржу и усиливать конкуренцию среди поставщиков. Параллельно, выбор платформы требует тщательного согласования с возможностями учреждения, включая визуализацию, специализированные команды и инфраструктуру мониторинга после процедуры. Эти ограничения могут задерживать расширение программы и ограничивать внедрение в условиях с ограниченными ресурсами.

Клиническая сложность и гетерогенность пациентов также остаются практическими проблемами, так как результаты зависят от тщательного отбора пациентов, точности визуализации и опыта проведения процедур. Управление осложнениями и ожидания по долгосрочной производительности влияют на покупательское поведение и могут замедлить переход между платформами. Обучение, аккредитация и поддержание объемов процедур необходимы для достижения стабильных результатов, что может быть сложно для небольших центров. Непрерывность поставок специализированных компонентов и размеров может дополнительно влиять на стандартизацию и планирование запасов.

- Например, компания Medtronic сообщила в своем исследовании Evolut Low Risk Trial, что система Evolut TAVR обеспечила 5,3% уровень смертности от всех причин или инвалидизирующего инсульта через 2 года и 0,8% уровень инвалидизирующего инсульта через 30 дней, но центры все равно должны управлять несколькими размерами клапанов, включая варианты 23 мм, 26 мм, 29 мм и 34 мм, покрывающие диапазоны аннулюса от примерно 18 мм до 30 мм, что добавляет сложности в определение размеров, обучение и планирование запасов.

Тенденции и возможности рынка клапанов из бычьего перикарда

Внедрение все больше определяется расширением программ транскатетерных вмешательств и стремлением к путям ухода с меньшей остротой, где это клинически целесообразно. Стандартизация процедур, упрощенные протоколы анестезии и уточненное планирование визуализации поддерживают более широкую масштабируемость программ и улучшение пропускной способности. Эти изменения создают возможности для поставщиков, которые могут поддерживать обучение, надежность обслуживания и постоянную доступность различных размеров и конфигураций. Платформы, демонстрирующие эффективность процедур и предсказуемые результаты, имеют преимущества по мере масштабирования программ.

- Например, компания Edwards сообщила, что в анализе более 9,000 пациентов, сопоставленных по склонности из регистра STS/ACC TVT, ее клапан SAPIEN 3 Ultra RESILIA показал отсутствие паравальвулярной утечки в 84,4% случаев, однодневное пребывание в больнице, среднее улучшение на 31 пункт в шкале KCCQ и 93% выписку домой, подчеркивая тип профиля восстановления и пропускной способности, который может помочь программам TAVR с высоким объемом эффективно масштабироваться.

Дифференциация продуктов также выходит за рамки основной производительности имплантата и направлена на управление в течение всего срока службы, совместимость с последующей визуализацией и планирование повторных вмешательств. Выбор материалов и дизайна каркаса все больше связывается с поведением при развертывании, производительностью уплотнения и практиками мониторинга после процедуры. Поставщики, которые согласуют инженерные решения устройств с эффективностью рабочего процесса в больнице и генерацией доказательств, могут получить долю на рынках, основанных на тендерах. Расширение доступа в Азиатско-Тихоокеанском регионе и на отдельных развивающихся рынках также создает возможности для локализованных моделей коммерциализации и более широких партнерств по дистрибуции.

Региональные инсайты

Северная Америка

Северная Америка представляла 39,6% дохода в 2025 году, поддерживаемая высоким объемом процедур, зрелыми путями возмещения и широкой доступностью как хирургических, так и транскатетерных программ. Спрос на рынке усиливается за счет структурированных сетей направления и концентрации специализированных центров, способных выполнять сложные вмешательства на структурном сердце. Решения о закупках часто подчеркивают глубину клинических доказательств, надежность платформы и поддержку сервиса для обеспечения стабильных результатов. Внедрение инноваций, как правило, происходит быстро там, где клинические протоколы и инфраструктура больниц поддерживают масштабирование.

Европа

Европа составила 25,4% дохода в 2025 году, что отражает сильное проникновение процедур в крупных странах и последовательное принятие стандартизированных путей замены клапанов. Многие системы поддерживают структурированные процессы закупок, которые отдают предпочтение проверенной производительности и предсказуемым поставкам. Клиническое внедрение усиливается за счет установленных кардиологических сетей и высокой использования структурированных подходов команд сердца. Конкурентная динамика формируется тендерными процедурами и дифференциацией на основе доказательств.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион внес 23,7% дохода в 2025 году и продолжает расширяться благодаря увеличению доступа к специализированной кардиологической помощи и росту уровня диагностики клапанных заболеваний. Развитие программ на рынках с большим населением поддерживает более высокую емкость процедур со временем. Внедрение зависит от инвестиций больниц в инфраструктуру катетеризационных лабораторий, обучения специалистов и разработки высокопроизводительных путей оказания помощи. Поставщики выигрывают от стратегий коммерциализации, согласованных с местными структурами закупок и масштабируемыми моделями обслуживания.

Латинская Америка

Латинская Америка составляла 6,4% дохода в 2025 году, с концентрацией спроса в крупных рынках здравоохранения и городских специализированных центрах. Внедрение формируется изменчивостью возмещения и неравномерным доступом к передовым программам структурного сердца. Акцент на закупках часто балансирует требования к клинической производительности с доступностью и непрерывностью поставок. Рост поддерживается постепенным расширением специализированной кардиологической емкости и увеличением доступности обученных клиницистов.

Ближний Восток и Африка

Ближний Восток и Африка представляли 4,9% дохода в 2025 году, обусловленного очагами продвинутой медицинской помощи в отдельных странах и частными медицинскими центрами. Доступ остается неравномерным по всему региону, и объемы процедур обычно сосредоточены в учреждениях высшего уровня. Внедрение зависит от доступности специалистов, путей финансирования и инфраструктуры для визуализации и поддержки в периоперационный период. Возможности существуют там, где модели центров передового опыта и государственно-частные инвестиции расширяют программы структурного сердца.

Конкурентная среда

Рынок клапанов из бычьего перикарда характеризуется активной конкуренцией в хирургических и транскатетерных платформах, где поставщики дифференцируются по силе клинических доказательств, эффективности рабочего процесса процедур, совершенству системы доставки и широте портфеля по размерам клапанов и показаниям. Участники рынка также конкурируют по позиционированию управления на протяжении всего срока службы, поддержке сервиса и возможностям обучения, которые помогают больницам увеличивать пропускную способность процедур. Участие в тендерах, долгосрочная надежность поставок и структуры последующего наблюдения после имплантации все больше влияют на решения о закупках. Интенсивность конкуренции повышается там, где сети поставщиков отдают приоритет стандартизированным платформам в многопрофильных больничных системах.

Abbott Laboratories поддерживает фокус на структурном сердце через разработку платформ и стратегии географической экспансии, согласованные с внедрением замены клапанов через катетер. Abbott Laboratories обычно акцентирует внимание на улучшении доставки, согласованной с рабочим процессом, позиционировании портфеля по категориям риска пациентов и коммерциализации на растущих рынках по мере расширения программной мощности. Abbott Laboratories также получает выгоду, когда больницы ищут поддержку поставщиков для обучения, стандартизации процедур и надежной доступности в различных конфигурациях клапанов. Конкурентный прогресс укрепляется за счет постоянного совершенствования производительности устройств, эффективности процедур и знакомства клиницистов.

Отчет об исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Abbott Laboratories

- Artivion, Inc.

- Boston Scientific Corporation

- Braile Biomedica

- Colibri Heart Valve

- Edwards Lifesciences Corporation

- Labcor Laboratórios Ltda.

- LivaNova PLC

- Medtronic plc

- Meril Life Sciences Pvt. Ltd.

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как чисто специализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они анализируются количественно для классификации компаний как доминирующие, ведущие, сильные, неустойчивые и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В июле 2025 года компания Abbott Laboratories сообщила, что продажи ее имплантата для замены аортального клапана Navitor удвоились за последние два года и раскрыла, что первые процедуры на людях уже были завершены для нового баллонного расширяемого имплантата TAVR, что стало обновлением в области структурных сердечных технологий, а не раскрытой покупкой или партнерством.

- В апреле 2025 года компания Braile Biomedica заключила глобальное лицензионное и коммерциализационное партнерство с Zydus MedTech для своей технологии TAVI в Индии, Европе и других избранных рынках, и сообщается, что конструкция клапана использует один лист бычьего перикарда вместо трех отдельных створок.

- В мае 2024 года компания Edwards Lifesciences объявила о запуске в Европе клапана SAPIEN 3 Ultra RESILIA, который она описывает как единственный транскатетерный аортальный клапан, использующий ткань RESILIA при запуске в Европе. Edwards утверждает, что RESILIA — это ткань бычьего перикарда, обработанная передовой технологией против кальцификации, предназначенной для увеличения долговечности клапана.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

3464,27 млн долларов США |

| Прогноз выручки в 2032 году |

6623,05 млн долларов США |

| Темп роста (CAGR) |

9,7% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

Прогноз по типу клапана; Прогноз по типу процедуры; Прогноз по положению клапана; Прогноз по материалу каркаса; Прогноз по конечным пользователям |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

Abbott Laboratories; Artivion, Inc.; Boston Scientific Corporation; Braile Biomedica; Colibri Heart Valve; Edwards Lifesciences Corporation; Labcor Laboratórios Ltda.; LivaNova PLC; Medtronic plc; Meril Life Sciences Pvt. Ltd. |

| Количество страниц |

326 |

По сегментации

По типу клапана

- Клапаны из бычьего перикарда с каркасом

- Клапаны из бычьего перикарда без каркаса

По типу процедуры

- Хирургические клапаны

- Транскатетерные клапаны

По положению клапана

- Аортальный

- Митральный

- Трехстворчатый

- Легочный

- Другие

По материалу каркаса

- Кобальт-Хром

- Титан

- Никель-Молибден

- Другие

По конечному пользователю

- Больницы

- Кардиологические центры

- Амбулаторные хирургические центры

- Специализированные клиники

- Государственные больницы

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки