Обзор рынка ультразвуковых исследований груди:

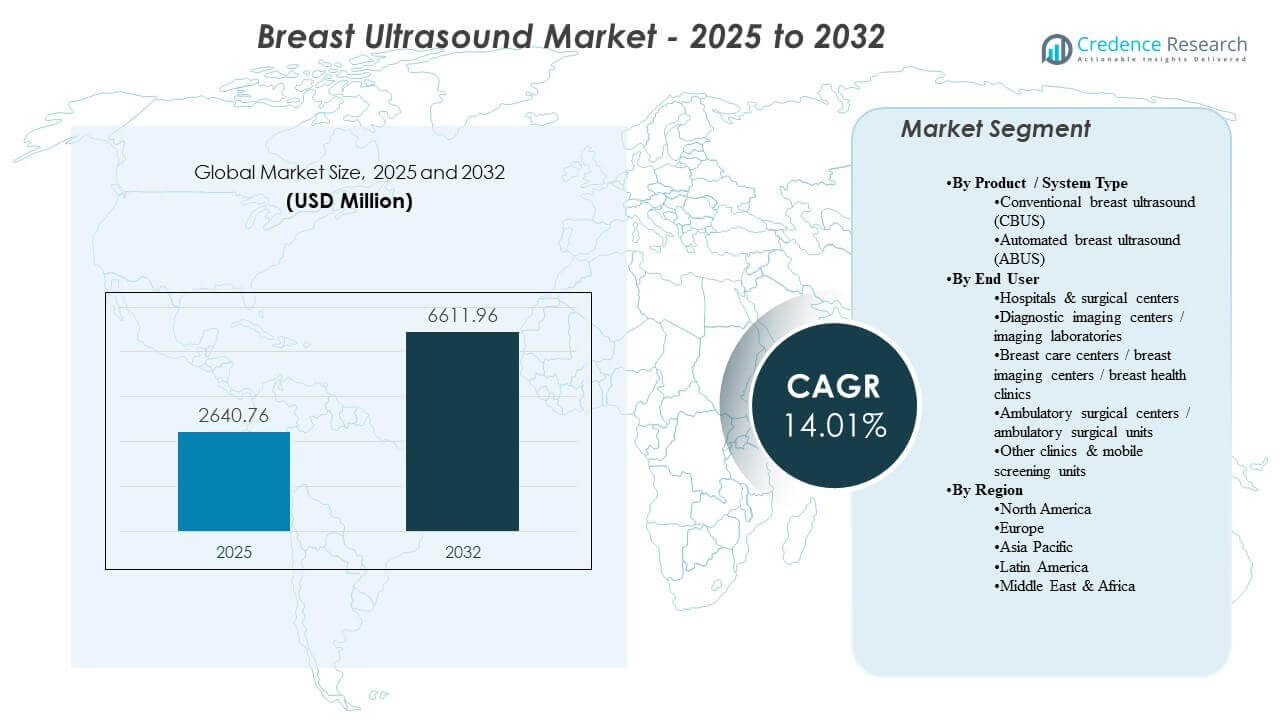

Мировой размер рынка ультразвуковых исследований груди был оценен в 2640,76 млн долларов США в 2025 году и, как ожидается, достигнет 6611,96 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 14,1% с 2025 по 2032 год. Спрос стимулируется увеличением скрининга и диагностических обследований на рак груди, где ультразвук используется для улучшения характеристики поражений, направления биопсий и поддержки оценки в плотной ткани груди. Принятие также укрепляется циклами обновления технологий, которые придают приоритет автоматизации рабочего процесса, последовательности получения изображений и интеграции в радиологические операции в условиях интенсивного ухода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка ультразвуковых исследований груди в 2025 году |

2640,76 млн долларов США |

| Рынок ультразвуковых исследований груди, CAGR |

14,1% |

| Размер рынка ультразвуковых исследований груди в 2032 году |

6611,96 млн долларов США |

Ключевые тенденции и инсайты рынка

- Рынок расширяется с 2640,76 млн долларов США в 2025 году до 6611,96 млн долларов США к 2032 году, отражая CAGR 14,1% за период 2025–2032 годов.

- Северная Америка составляет 33,4% дохода в 2025 году, поддерживаемая интенсивностью скрининга и установленной инфраструктурой визуализации.

- Европа представляет 25,3% дохода в 2025 году, поддерживаемая организованными путями ухода и активным использованием диагностической визуализации.

- Азиатско-Тихоокеанский регион занимает 24,6% доли в 2025 году, обусловленный расширением мощностей и более широким доступом к диагностической визуализации.

- Традиционный ультразвук груди (CBUS) составляет 61,9% доли в 2025 году, отражая продолжающееся предпочтение гибкой, управляемой оператором диагностической оценки.

Анализ сегментов

Решения о покупке в области ультразвуковых исследований груди подчеркивают качество изображений, последовательность обследований и пропускную способность в средах, ориентированных на скрининг. Традиционные системы остаются широко развернутыми, поскольку клинические команды полагаются на гибкое сканирование для целевой диагностической оценки, последующей визуализации и интервенционного руководства. В то же время автоматизированные системы все чаще оцениваются за их способность стандартизировать получение и уменьшать вариабельность среди операторов, особенно в рабочих процессах, поддерживающих дополнительный скрининг плотной груди.

Принятие также формируется ограничениями по персоналу и производительности в отделах визуализации. Поставщики отдают приоритет инструментам, которые сокращают время обследования, уменьшают количество повторных сканирований и улучшают последовательность отчетности на всех объектах. Интеграция с более широкой ИТ-системой визуализации, структурированной отчетностью и встроенной аналитикой поддерживает более быстрые рабочие процессы чтения и операционный контроль. Эти темы укрепляют спрос на замену и модернизацию в установленных базах в больницах и амбулаторных сетях визуализации.

По продукту / типу системы

Традиционное ультразвуковое исследование молочной железы (CBUS) составило наибольшую долю в 61,9% в 2025 году. CBUS лидирует, поскольку целевая диагностическая оценка и интервенционное руководство зависят от контроля оператора в реальном времени, что соответствует повседневным нуждам радиологии и клиник молочной железы. CBUS также выигрывает благодаря широкой доступности в различных условиях ухода и знакомым клиническим рабочим процессам, что поддерживает высокую степень использования и спрос на замену. Автоматизированное ультразвуковое исследование молочной железы (ABUS) используется в качестве дополнения в стандартизированных скрининговых путях, особенно там, где приоритетом является согласованность получения изображений и пропускная способность.

По данным о конечных пользователях

Больницы и хирургические центры составили наибольшую долю в 51,4% в 2025 году. Больницы лидируют, потому что визуализация молочной железы встроена в многопрофильные диагностические и лечебные пути, требующие доступности визуализации, возможности биопсийного руководства и координированного последующего наблюдения. Капитальные бюджеты и консолидированные структуры закупок также благоприятствуют стандартизированным ультразвуковым платформам в различных отделениях. Амбулаторные центры визуализации и специализированные клиники молочной железы укрепляют спрос, конкурируя за доступ и пропускную способность, создавая стабильные обновления и дополнительные размещения по мере роста объемов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Драйверы рынка ультразвуковой диагностики молочной железы

Расширение объемов скрининга и диагностической оценки

Осведомленность о раке молочной железы и участие в скрининге продолжают увеличивать количество диагностических обследований и последующих оценок. Ультразвук играет важную роль в характеристике поражений, дополнительной визуализации для плотной ткани молочной железы и целевой оценке после подозрительных находок. Это поддерживает более высокие уровни использования как для общих, так и для специализированных ультразвуковых систем для молочной железы. Результатом является стабильный спрос на новые системы, обновления датчиков и улучшения программного обеспечения, ориентированные на производительность. По мере расширения программ скрининга, поставщикам визуализации также требуется более быстрая возможность планирования для управления увеличением объема повторных вызовов. Параллельно, рост в области биопсийного руководства и последующей визуализации укрепляет повторное использование в рутинной клинической практике.

Спрос на дополнительную визуализацию в путях для плотной ткани молочной железы

Плотная ткань молочной железы может снижать чувствительность маммографии, увеличивая зависимость от ультразвука как дополнительной модальности во многих путях ухода. Поставщики внедряют ультразвук для повышения уверенности в обнаружении и поддержки быстрого принятия решений на месте. Автоматизированные решения укрепляют этот драйвер, предлагая стандартизированное получение изображений для протоколов, смежных со скринингом. Эта динамика расширяет адресный спрос за пределы третичных больниц в сети центров молочной железы и поставщиков визуализации. Больше юрисдикций и клинических путей подчеркивают обсуждения дополнительной визуализации для плотной ткани молочной железы, что добавляет дополнительный объем ультразвуковых исследований. Поставщики также ценят решения, которые могут интегрироваться в структурированную отчетность и долгосрочное отслеживание пациентов для повторного скрининга.

Приоритеты производительности рабочего процесса и стандартизации

Рентгенологические отделения сталкиваются с увеличением объема исследований и ограничениями в штате, что создает спрос на решения, улучшающие пропускную способность и уменьшающие количество повторных сканирований. Функции автоматизации, управляемые рабочие процессы и более быстрая съемка улучшают операционную последовательность. Стандартизация также поддерживает многосайтовые сети, которые хотят иметь сопоставимые протоколы визуализации и качество отчетности. Эти приоритеты влияют на решения о закупках в пользу систем, сочетающих производительность с эффективностью. Сайты все чаще оценивают системы по общему времени проведения исследования, от съемки до отчетности, а не только по качеству изображения. Также растет спрос на инструменты, которые уменьшают изменчивость операторов и поддерживают обучение в командах с ротацией персонала.

- Например, система поддержки принятия решений при ультразвуковом исследовании молочной железы с использованием ИИ продемонстрировала чувствительность 91,1% и специфичность 92,4%, при этом время чтения радиологом компонента ИИ сократилось до менее чем 2 секунд, что позволяет радиологам увеличивать объем ежедневных исследований без ущерба для точности.

Циклы обновления технологий и программное дифференцирование

Поставщики продолжают конкурировать за счет обновлений платформ, которые улучшают обработку изображений, эргономику и пакеты клинических приложений. Обновления программного обеспечения и функции, поддерживаемые ИИ, способствуют повышению производительности и более стабильному качеству исследований. Системы здравоохранения предпочитают решения, которые увеличивают ценность жизненного цикла за счет обновлений, а не частой замены оборудования. Это ускоряет внедрение премиальных платформ и укрепляет динамику замены и обновления. Покупатели также отдают приоритет функциям подключения, которые упрощают интеграцию PACS/RIS и уменьшают количество ручных шагов в документации. С увеличением конкуренции поставщики используют дорожные карты программного обеспечения и сервисные контракты для защиты установленных баз и увеличения повторяющихся доходов.

- Например, интегрированные платформы ABUS, которые напрямую связываются с PACS и электронными записями, по сообщениям, улучшают доступность данных более чем на 40% и увеличивают пропускную способность центров визуализации примерно на 20%, помогая поставщикам обосновывать инвестиции в обновления на основе измеримых операционных достижений.

Проблемы рынка ультразвукового исследования молочной железы

Давление на стоимость остается ограничением, особенно для небольших поставщиков визуализации и систем на развивающихся рынках. Премиальные платформы и автоматизированные решения могут требовать больших первоначальных инвестиций и изменений в рабочих процессах, что замедляет внедрение, когда бюджеты ограничены. Учреждения также оценивают затраты на обслуживание в течение жизненного цикла и потребности в замене датчиков, что может повлиять на общую стоимость владения и сроки закупок. Эти проблемы более выражены для сайтов, которые эксплуатируют смешанные парки с различными профилями обслуживания. Вариабельность возмещения по географиям может дополнительно усложнить решения о покупке и задержать обновления.

Зависимость от оператора и изменчивость остаются важными практическими проблемами для ультразвуковой производительности в реальных условиях. Требования к обучению, последовательность сканирования и качество документации могут варьироваться в зависимости от операторов и сайтов. Интеграция в клинические ИТ, структурированная отчетность и архивирование изображений также могут быть неравномерными, особенно там, где сохраняется устаревшая инфраструктура. Эти факторы создают трения при внедрении и могут задерживать преимущества стандартизации. Высокая текучесть кадров или зависимость от ротации сонографистов могут увеличивать изменчивость и снижать воспроизводимость между визитами.

- Например, исследования оценки навыков в области ультразвуковой диагностики плода показали, что модели, обученные на данных о движении датчика, могут различать экспертов и недавно квалифицированных операторов с точностью классификации около 95%, подчеркивая измеримый разрыв в производительности между группами пользователей.

Тенденции и возможности рынка ультразвуковой диагностики груди

Инструменты автоматизации и рабочие процессы с поддержкой ИИ все чаще используются для решения проблем производительности и улучшения согласованности обследований. Поставщики отдают приоритет функциям, поддерживающим направленное получение данных, воспроизводимые измерения и более быстрый обзор. Эта тенденция создает возможности для поставщиков выделяться за счет программных дорожных карт, возможности обновления и интегрированной аналитики. Она также поддерживает расширение автоматизированных решений там, где объемы, обусловленные скринингом, наиболее высоки. Растущий интерес к функциям поддержки принятия решений и сортировки также отражает необходимость управления накоплением чтений и приоритизации подозрительных находок.

- Например, одобренное FDA решение Genius AI Detection от Hologic для 3D-маммографии использует глубокое обучение для предварительной аннотации подозрительных областей и, как показано в клинических оценках, сокращает время чтения радиологом на одно обследование примерно на 30%, сохраняя чувствительность обнаружения рака около 90% в условиях массового скрининга.

Децентрализованное оказание медицинской помощи расширяет адресуемый спрос за пределы крупных больниц в специализированные клиники по диагностике груди, центры визуализации и модели охвата. Мобильные скрининговые единицы и распределенные сервисные сети требуют систем, которые балансируют портативность, надежность и качество изображения. По мере улучшения доступа закупки смещаются в сторону платформ, которые могут быть развернуты на нескольких площадках с унифицированными протоколами. Это поддерживает многоблочные контракты и партнерства на основе услуг в сетях поставщиков. Увеличение объемов амбулаторной визуализации также усиливает конкуренцию за доступ пациентов, побуждая поставщиков инвестировать в более быстрые и стандартизированные рабочие процессы.

Региональные перспективы

Северная Америка (33,4%)

Северная Америка занимает лидирующую позицию по доходам (33,4%), поддерживаемую установленными путями скрининга, принятием дополнительных методов визуализации плотной груди и зрелой инфраструктурой визуализации. Здравоохранительные системы отдают приоритет платформам, которые улучшают пропускную способность и согласованность в условиях высоких объемов радиологических операций. Поведение при закупках отдает предпочтение системам, которые можно обновлять, с сильным сервисным покрытием и интеграцией рабочих процессов. Эти факторы поддерживают значительную установленную базу и постоянный спрос на замену.

Европа (25,3%)

Европа составляет 25,3% доходов, получая выгоду от организованных путей оказания медицинской помощи и широкого использования диагностических услуг визуализации как среди государственных, так и частных поставщиков. Закупки, как правило, подчеркивают стандартизированные протоколы, клиническую производительность и ценность жизненного цикла. Конкуренция среди поставщиков формируется способностью поддерживать развертывание на нескольких площадках и обеспечивать стабильное качество визуализации. Спрос остается устойчивым, поскольку поставщики модернизируют парки и расширяют мощности в специализированных службах визуализации груди.

Азиатско-Тихоокеанский регион (24,6%)

Азиатско-Тихоокеанский регион представляет 24,6% доходов, обусловленных расширением диагностических возможностей, увеличением доступа к услугам визуализации и повышением осведомленности, поддерживающей более раннюю оценку. Регион включает в себя сочетание премиальных городских центров и экономичных развертываний, формируя двухскоростной рынок для платформ. Покупатели часто отдают приоритет надежности и пропускной способности, с растущим интересом к автоматизации там, где рабочие нагрузки растут быстрее всего. Эти динамики поддерживают как новые размещения, так и обновления по мере расширения установленных баз.

Латинская Америка (9,1%) Латинская Америка занимает 9,1% дохода, что обусловлено постепенной модернизацией парка оборудования и расширением доступа в крупных городских центрах. Поставщики балансируют между потребностями в возможностях и бюджетными ограничениями, поддерживая сильный рынок для систем, ориентированных на ценность, наряду с выборочными премиальными размещениями. Рост поддерживается улучшением диагностических возможностей и увеличением использования услуг в области женского здоровья. Доступность услуг и финансирование закупок могут влиять на время покупки и выбор платформы.

Ближний Восток и Африка (7,6%) Ближний Восток и Африка составляют 7,6% дохода, что обусловлено расширением инфраструктуры визуализации и ростом сетей частных больниц в отдельных странах. Спрос поддерживается улучшением доступа к диагностическим услугам и повышенным вниманием к скринингу женского здоровья и ранней оценке. Покупатели часто отдают предпочтение системам с надежными моделями обслуживания и гибкими конфигурациями, подходящими для различных клинических условий. Расширение рынка остается неравномерным по странам, отражая различия в инвестициях в здравоохранение и возможностях.

Конкурентная среда

Конкуренция на рынке ультразвуковой диагностики молочной железы определяется производительностью платформ, эффективностью рабочих процессов и дифференциацией, основанной на программном обеспечении. Поставщики акцентируют внимание на качестве изображения, функциях автоматизации и интеграции в радиологические ИТ для повышения производительности и согласованности на всех объектах. Стратегии продуктов все чаще подчеркивают возможность обновления, широту клинических приложений и модели обслуживания, поддерживающие удержание установленной базы. Конкурентная напряженность наиболее высока в премиальных системах и автоматизированных решениях, где поставщики ценят прирост производительности и стандартизированное получение данных.

GE HealthCare сосредотачивается на укреплении рабочих процессов в области визуализации молочной железы с помощью автоматизированных решений и улучшений программного обеспечения, поддерживающих согласованность и операционную эффективность. Компания использует широкий ассортимент ультразвуковых портфелей и охват услуг для поддержки многосайтовых развертываний и стандартизированных протоколов. Позиционирование портфеля выигрывает от интеграции возможностей, ориентированных на молочную железу, в более широкие радиологические экосистемы. Этот подход поддерживает конкурентное присутствие как в крупных больницах, так и в сетях, управляющих объемами, ориентированными на скрининг.

Отчет об исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- GE HealthCare (General Electric Company)

- Siemens Healthineers AG

- Koninklijke Philips N.V. (Philips)

- Canon Medical Systems Corporation (Canon Inc.)

- Hologic, Inc. (включая технологию Supersonic Imagine)

- FUJIFILM Holdings Corporation

- Samsung Electronics (Samsung Healthcare)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray)

- Hitachi (Hitachi Healthcare / Fujifilm-Hitachi в некоторых рынках)

- Esaote S.p.A.

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как чисто специализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они анализируются количественно для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В марте 2025 года GE HealthCare запустила Invenia Automated Breast Ultrasound (ABUS) Premium, автоматизированную систему ультразвукового исследования груди с поддержкой ИИ, предназначенную для дополнительного скрининга плотной груди. Запуск был объявлен 20 марта 2025 года, а начальный выпуск планируется на ключевых мировых рынках в течение 2025 года.

- В декабре 2025 года DeepHealth (дочерняя компания RadNet, Inc.) объявила о запуске DeepHealth Breast Suite, модульной платформы с поддержкой ИИ, интегрирующей обнаружение рака груди, оценку плотности груди, стратификацию риска и инструменты отчетности. Продукт был официально представлен 1 декабря 2025 года.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

2,640.76 млн долларов США |

| Прогноз доходов на 2032 год |

6,611.96 млн долларов США |

| Темп роста (CAGR) |

14.1% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По продукту / типу системы: Обычное ультразвуковое исследование груди (CBUS), Автоматизированное ультразвуковое исследование груди (ABUS);

По конечному пользователю: Больницы и хирургические центры, Диагностические центры визуализации / лаборатории визуализации, Центры ухода за грудью / центры визуализации груди / клиники здоровья груди, Амбулаторные хирургические центры / амбулаторные хирургические блоки, Другие клиники и мобильные скрининговые блоки |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в отчете |

GE HealthCare (General Electric Company); Siemens Healthineers AG; Koninklijke Philips N.V. (Philips); Canon Medical Systems Corporation (Canon Inc.); Hologic, Inc. (включая технологию Supersonic Imagine); FUJIFILM Holdings Corporation; Samsung Electronics (Samsung Healthcare); Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray); Hitachi; Esaote S.p.A. |

| Количество страниц |

325 |

Сегментация

По продукту / типу системы

- Обычное ультразвуковое исследование молочной железы (CBUS)

- Автоматизированное ультразвуковое исследование молочной железы (ABUS)

По конечному пользователю

- Больницы и хирургические центры

- Центры диагностической визуализации / лаборатории визуализации

- Центры ухода за грудью / центры визуализации груди / клиники здоровья груди

- Амбулаторные хирургические центры / амбулаторные хирургические подразделения

- Другие клиники и мобильные скрининговые подразделения

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки