Обзор рынка

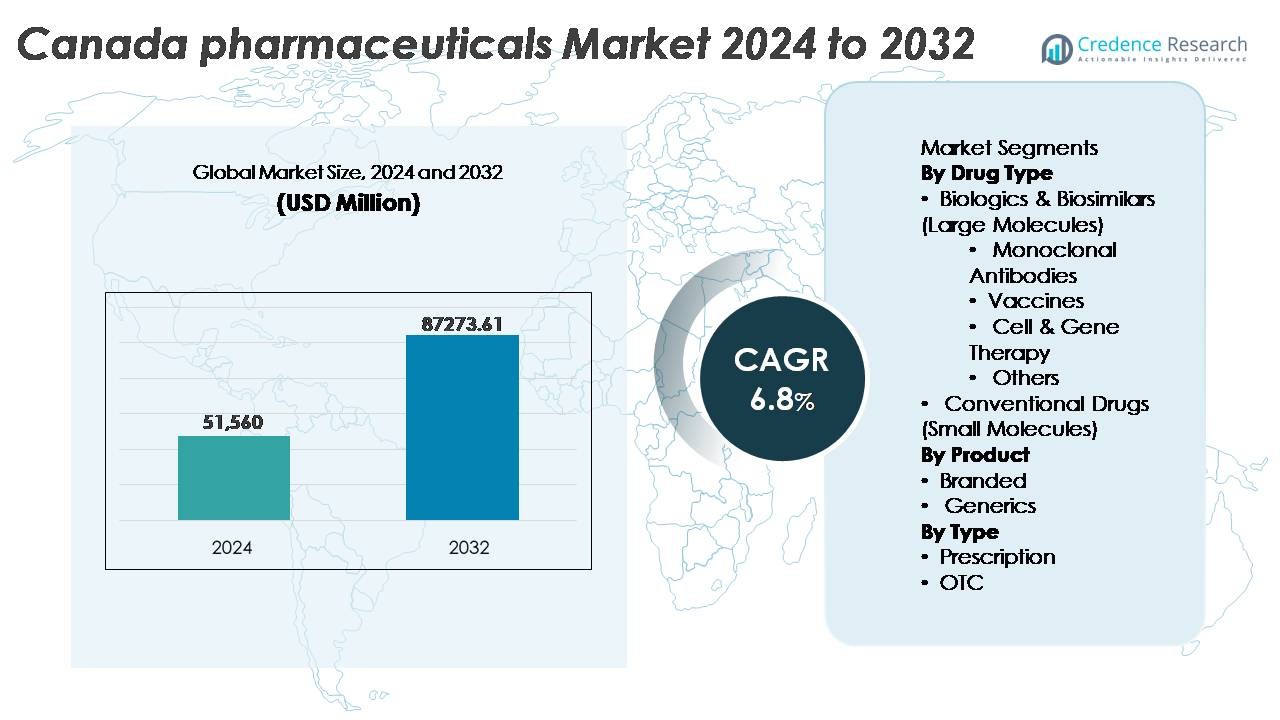

Рынок фармацевтики Канады был оценен в 51 560 миллионов долларов США в 2024 году и, по прогнозам, достигнет 87 273,61 миллионов долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 6,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка фармацевтики Канады в 2024 году |

51 560 миллионов долларов США |

| Рынок фармацевтики Канады, CAGR |

6,8% |

| Размер рынка фармацевтики Канады в 2032 году |

87 273,61 миллионов долларов США |

Рынок фармацевтики Канады движется высококонкурентной группой многонациональных игроков, включая AstraZeneca, Eli Lilly and Company, Pfizer Inc., Johnson & Johnson Services, Inc., AbbVie Inc., Sanofi, Merck & Co., Inc., GSK plc, Novartis AG и F. Hoffmann-La Roche Ltd, каждый из которых вносит вклад через сильные биологические разработки, терапии хронических заболеваний и специализированные лекарства. Онтарио остается ведущим регионом, захватывая около 42% рынка, благодаря своей исследовательской экосистеме, сетям клинических испытаний и концентрации корпоративных штаб-квартир. Квебек следует с значительными производственными мощностями и налоговыми льготами на НИОКР, в то время как Британская Колумбия продолжает развиваться как центр прецизионной медицины и биотехнологических инноваций.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок фармацевтики Канады был оценен в 51 560 миллионов долларов США в 2024 году и ожидается, что он достигнет 87 273,61 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 6,8% в течение прогнозируемого периода.

- Рост распространенности хронических заболеваний, старение населения и растущий спрос на биологические и биосимилярные препараты являются основными факторами спроса, при этом моноклональные антитела остаются доминирующим под-сегментом среди крупных молекул.

- Ключевые тенденции включают быстрое внедрение цифровых терапий, разработку лекарств с использованием ИИ и увеличение проникновения специализированных лекарств и генетических терапий, которые изменяют инновационные разработки.

- Конкурентная интенсивность возрастает, поскольку глобальные инноваторы и местные производители стремятся к устойчивости цен, сталкиваясь с регуляторным контролем, истечением патентов и ускорением замены биосимиляров.

- Онтарио лидирует на рынке с примерно 42% долей, за ним следует Квебек с 22%, в то время как биологические и биосимилярные препараты составляют доминирующую долю по типу лекарств, поддерживаемую значительными инвестициями в прецизионную медицину, иммунологию и онкологические терапии.

Анализ сегментации рынка:

По типу лекарств

Биологические и биосимилярные препараты доминируют на рынке фармацевтики Канады благодаря их эффективности в лечении хронических, аутоиммунных и онкологических заболеваний. В этой категории моноклональные антитела занимают наибольшую долю, обусловленную сильным внедрением в онкологическую помощь и иммунологические терапии, поддерживаемые государственными рамками возмещения и расширяющимися клиническими разработками. Вакцины продолжают стабильно расти по мере расширения программ иммунизации общественного здравоохранения. Клеточная и генетическая терапия остается быстро развивающимся сегментом, поддерживаемым инвестициями в прецизионную медицину. Обычные препараты с малой молекулой сохраняют актуальность для первичной помощи и дженериков, но сталкиваются с более медленным ростом по сравнению с терапиями с крупной молекулой.

- Например, Humira (адалимумаб) от AbbVie поддерживается более чем 100 клиническими испытаниями, в которых участвовали более 30 000 пациентов по всему миру, что создает значительную доказательную базу по различным аутоиммунным заболеваниям.

По продукту

Брендированные фармацевтические препараты лидируют на рынке, занимая доминирующую долю благодаря инновационным запускам, преимуществам патентной защиты и сильному предпочтению врачей к клинически проверенным терапиям. Высокие расходы на НИОКР и стратегические партнерства с мировыми биотехнологическими игроками поддерживают рост брендированных продуктов в Канаде. Однако дженерики набирают обороты, так как политики по сдерживанию затрат и увеличенное предпочтение доступных лекарств способствуют их распространению в розничных аптеках и государственных системах здравоохранения. Рост одобрений биосимиляров также влияет на тенденции замены продуктов, постепенно сокращая разрыв в ценах и расширяя конкуренцию.

- Например, Johnson & Johnson сообщили о примерно 14,6 миллиарда долларов США общих расходов на НИОКР в 2022 году, при этом фармацевтический сегмент представлял собой наибольшую долю и поддерживал программы на поздних стадиях в онкологии, иммунологии и нейронауках.

По типу

Рецептурные фармацевтические препараты представляют собой доминирующий сегмент, поддерживаемый универсальной системой здравоохранения Канады, специализированными путями лечения и увеличенной распространенностью хронических заболеваний, требующих длительной терапии. Биопрепараты высокой ценности и специализированные лекарства в основном подпадают под регулирование рецептур, укрепляя долю сегмента на рынке. Безрецептурные (OTC) препараты продолжают расширяться, благодаря предпочтению потребителей к самостоятельному уходу, доступности цифровых аптечных каналов и растущему спросу на продукты для управления болью, аллергией, пищеварительным здоровьем и благополучием. Тем не менее, рецептурные лекарства остаются основным источником дохода из-за более высоких затрат на лечение и более широкого спектра терапевтических применений.

Ключевые факторы роста

Рост бремени хронических и связанных с образом жизни заболеваний

Канада сталкивается с быстро растущей распространенностью хронических заболеваний, включая диабет, сердечно-сосудистые расстройства, респираторные заболевания, рак и аутоиммунные состояния, что подпитывает устойчивый спрос на передовые фармацевтические решения. Стареющая демография усиливает эту тенденцию, так как почти каждый пятый канадец старше 65 лет, что приводит к увеличению объемов рецептур и использованию специализированных лекарств. Органы здравоохранения продолжают расширять программы скрининга и инициативы по ранней диагностике, что приводит к увеличению уровня терапевтических вмешательств. Рост управления хроническими заболеваниями способствует внедрению долгосрочных медикаментов, биопрепаратов и специализированных лекарств. Кроме того, цифровые инструменты здоровья и удаленного мониторинга улучшают непрерывность ухода, обеспечивая более последовательное соблюдение лечения и улучшенные результаты для пациентов. Этот развивающийся ландшафт здравоохранения укрепляет повторяющийся спрос на фармацевтические препараты и усиливает постоянные инвестиции в новые терапии, в конечном итоге поддерживая рост рынка.

- Например, клиническая программа Eli Lilly по тирзепатиду включала более 5000 участников в нескольких испытаниях фазы III, демонстрируя значительный прогресс в терапии диабета и управления весом.

Расширение биопрепаратов, биосимиляров и прецизионной медицины

Фармацевтический рынок Канады наблюдает ускоренное внедрение биопрепаратов и биосимиляров, поскольку поставщики ищут высокоэффективные решения для онкологии, редких заболеваний и иммунологических расстройств. Эти крупномолекулярные терапии получают все большую поддержку со стороны регуляторов и инвестиции в клинические исследования. Биосимиляры, в частности, предоставляют возможности для снижения затрат в национальной системе здравоохранения, обеспечивая более широкий доступ пациентов. Растущее внимание к прецизионной и персонализированной медицине способствует развитию целевых методов лечения на основе генетического профилирования и анализа биомаркеров. Расширение диагностических возможностей, включая передовое молекулярное тестирование и сопутствующую диагностику, улучшает выбор терапии и отслеживание реакции. Фармацевтические компании используют партнерства с научно-исследовательскими институтами для расширения портфеля, ориентированного на генную терапию, клеточные методы лечения и иммунотерапию. Этот переход к прецизионным вмешательствам значительно изменяет экосистему разработки лекарств и укрепляет сегмент биопрепаратов.

- Например, Novartis создала крупнейшую в мире глобальную сеть по производству CAR-T, которая включает семь объектов на четырех континентах, чтобы поддерживать производство своей индивидуализированной клеточной терапии Kymriah. Эта расширенная сеть уже позволила лечить более 7000 пациентов к началу 2024 года, демонстрируя значительный и растущий масштаб прецизионных терапий.

Поддержка правительства и укрепление инфраструктуры здравоохранения

Универсальная система здравоохранения Канады и модернизация регулирования являются основными движущими силами фармацевтического прогресса. Правительственные инициативы, такие как улучшенное покрытие формуляров, реформы стратегии возмещения и ускоренные пути одобрения критически важных лекарств, способствуют быстрой коммерциализации инновационных терапий. Стратегические инвестиции в инфраструктуру клинических испытаний повышают привлекательность страны для многонациональных фармацевтических партнерств и раннего тестирования лекарств. Расширение государственного финансирования программ редких заболеваний, распределения вакцин и управления хроническими заболеваниями дополнительно увеличивает рыночный спрос. Интеграция цифрового здравоохранения, включая электронные рецепты, телемедицинские платформы и автоматизацию аптек, улучшает доступ пациентов и снижает узкие места в доставке терапии. Эти изменения на уровне политики укрепляют доверие к рынку, стимулируют научные исследования и позволяют быстрее внедрять высокоценные фармацевтические препараты.

Ключевые тенденции и возможности

Рост цифровых терапий, интеграция ИИ и умные фармацевтические экосистемы

Увеличение внедрения цифровых терапий, решений на основе ИИ и исследований, основанных на данных, в Канаде переопределяет фармацевтическое взаимодействие. Инструменты ИИ поддерживают ускорение открытия лекарств, моделирование клинических испытаний и прогнозное моделирование прогрессирования заболеваний. Цифровые терапии, особенно в области психического здоровья, управления диабетом и неврологических состояний, получают признание наряду с традиционными фармацевтическими средствами, создавая гибридные модели ухода. Расширение электронных аптек и телемедицины расширяет доступ к рынку за пределами крупных городских центров, улучшая доставку лечения в сельских и удаленных районах. Фармацевтические компании используют реальные данные и аналитику для оптимизации ценообразования на основе результатов и путей лечения. Эта цифровая трансформация открывает возможности для стратегических партнерств между технологическими компаниями, исследовательскими организациями и производителями лекарств.

- Например, облачная инфраструктура Amazon поддерживает более 3,500 организаций в области здравоохранения и наук о жизни по всему миру, обеспечивая безопасную аналитику, конвейеры машинного обучения и цифровые фармацевтические операции в крупном масштабе.

Растущие возможности в области специализированных лекарств, терапии редких заболеваний и генетических методов лечения

Специализированные фармацевтические препараты для онкологии, гематологии, метаболических расстройств и генетических заболеваний представляют собой один из самых быстрорастущих кластеров возможностей на канадском рынке. Введение рамок для орфанных препаратов и программ финансирования поддерживает доступ для заболеваний с низкой распространенностью. Генетическое редактирование, терапия на основе РНК и клеточные терапии продолжают продвигаться через регуляторные каналы, поддерживаемые улучшенной лабораторной и биопроизводственной мощностью. Фармацевтические компании, нацеленные на редкие заболевания, выигрывают от сниженной конкурентной интенсивности и более высокой потенциальной цены на терапию. Повышенное участие групп защиты интересов пациентов и сети обмена данными улучшают набор участников для испытаний и ускоряют регуляторные обзоры. Эти тенденции делают Канаду стратегическим направлением для коммерциализации передовых терапий и сотрудничества в области клинических исследований.

- Например, компании CRISPR Therapeutics и Vertex Pharmaceuticals достигли важного этапа с одобрением их генетически модифицированной терапии для серповидно-клеточной анемии, поддержанной клиническими испытаниями, в которых участвовало более 75 пациентов в различных регионах, демонстрируя жизнеспособность лечения на основе CRISPR.

Ключевые вызовы

Ценовое давление и усиление регуляторного контроля

Несмотря на сильный рост рынка, фармацевтические компании сталкиваются с нарастающими политиками сдерживания затрат и реформами ценообразования. Регуляторные органы продолжают тщательно изучать обоснование цен, особенно для специализированных препаратов и биопрепаратов, в то время как переговоры о возмещении становятся все более сложными. Давление на затраты стимулирует принятие биосимиляров и дженериков, снижая маржу доходов для запатентованных терапий. Увеличение сроков регуляторных обзоров, изменяющиеся требования к данным и усиленные обязательства по фармаконадзору представляют собой проблемы соблюдения. Эти динамики требуют от фармацевтических компаний балансирования инвестиций в инновации с эффективностью затрат и прозрачной демонстрацией ценности для поддержания конкурентоспособности на рынке.

Уязвимости цепочки поставок и зависимость от импортируемых АФИ

Фармацевтическая цепочка поставок Канады сильно зависит от импортируемых активных фармацевтических ингредиентов (АФИ) и готовых формуляций, что делает ее уязвимой к внешним сбоям. Геополитические изменения, экспортные ограничения, транспортные ограничения и нехватка сырья могут задерживать производство и дистрибуцию, влияя на доступность необходимых лекарств. Повышенный спрос во время чрезвычайных ситуаций в области общественного здравоохранения подчеркивает системные ограничения мощности. Расширение внутреннего производства требует значительных капитальных вложений, регуляторного согласования и развития квалифицированной рабочей силы. Для снижения рисков поставок фармацевтические компании исследуют локализованные производственные партнерства, стратегии ближнего размещения и внедрение цифровых систем закупок. Однако структурные ограничения продолжают бросать вызов долгосрочной устойчивости цепочки поставок Канады.

Региональный анализ

Онтарио

Онтарио занимает наибольшую долю на рынке фармацевтики Канады, составляя около 42%, благодаря концентрации исследовательских больниц, биотехнологических кластеров и штаб-квартир фармацевтических компаний. Провинция выигрывает от сильной мощности клинических испытаний и финансируемых государством академических медицинских центров, поддерживающих инновации. Торонто и Оттава служат основными центрами исследований в области онкологии, иммунологии и нейронаук, привлекая глобальные инвестиции и партнерства. Спрос на специализированные лекарства остается высоким из-за высокой распространенности хронических заболеваний и стареющей демографии. Расширение внедрения цифрового здравоохранения, объемов рецептов и коммерциализации передовых биологических препаратов дополнительно укрепляет лидирующую позицию Онтарио на рынке.

Квебек

Квебек составляет примерно 22% рынка фармацевтики Канады, поддерживаемый хорошо развитой производственной базой, обширной рабочей силой в области наук о жизни и конкурентоспособными налоговыми льготами для НИОКР. Монреаль является якорем сильной фармацевтической цепочки поставок, включая производство, исследования в области биологических препаратов и упаковочные операции. Провинциальные программы финансирования для редких заболеваний и вакцин повышают спрос на специализированные лечения. Сотрудничество между университетами, биотехнологическими стартапами и глобальными разработчиками лекарств усиливает развитие новых препаратов. Увеличение закупок больниц и проникновение биосимиляров способствуют расширению рынка. Двуязычный доступ к рынку и производство, ориентированное на экспорт, делают Квебек стратегическим местом для фармацевтических операций.

Британская Колумбия

Британская Колумбия составляет около 14% рынка, благодаря растущей биотехнологической экосистеме и сильному фокусу на геномике, клеточной терапии и прецизионной медицине. Кластер исследовательских институтов и технологических стартапов в Ванкувере способствует межсекторным инновациям в области цифровых терапий и разработки лекарств с использованием ИИ. Регион выигрывает от государственных инвестиций в исследования рака и программы для редких заболеваний, что увеличивает спрос на передовые терапии. Рост населения, увеличение объемов рецептов и высокая степень принятия телемедицинского мониторинга лечения способствуют расширению. Яркий ландшафт венчурных инвестиций в Британской Колумбии позиционирует регион как развивающийся центр для фармацевтики нового поколения.

Прерийные провинции (Альберта, Саскачеван, Манитоба)

Прерийные провинции в совокупности представляют около 15% рынка фармацевтики Канады, в основном благодаря расширению инфраструктуры здравоохранения и спросу на терапии для управления хроническими заболеваниями. Альберта, крупнейший вкладчик в регионе, лидирует в клинических испытаниях и использовании специализированных лекарств. Государственные инвестиции в амбулаторную помощь, управление диабетом и лечение сердечно-сосудистых заболеваний поддерживают устойчивый рост. Увеличение принятия биосимиляров и использование дженериков снижают давление на затраты для поставщиков медицинских услуг. Несмотря на более медленное проникновение передовых биологических препаратов по сравнению с Онтарио и Квебеком, рост городского населения и продолжающаяся интеграция технологий укрепляют рыночные возможности в Прериях.

Атлантическая Канада

Атлантическая Канада, включая Новую Шотландию, Нью-Брансуик, Остров Принца Эдуарда и Ньюфаундленд и Лабрадор, занимает около 6% рыночной доли, что отражает ее небольшую численность населения, но растущий спрос на рецептурные лекарства. Высокая доля пожилых людей обусловливает устойчивую потребность в лечении гипертонии, респираторных заболеваний и артрита. Региональные инициативы по модернизации здравоохранения улучшают доступ к специализированным лекарствам и цифровым аптечным услугам. Проблемы остаются в плане охвата цепочки поставок и доступности специалистов; однако расширение телемедицины и сети общественных аптек смягчают пробелы в уходе. Увеличение поддержки политики в отношении биосимиляров и моделей лечения на дому способствует стабильному росту рынка.

Северная Канада

Северная Канада, включая Юкон, Северо-Западные территории и Нунавут, составляет примерно 1% фармацевтического рынка, что обусловлено рассредоточенным населением и ограниченной доступностью медицинской помощи. Спрос сосредоточен на основных лекарствах, программах вакцинации и лечении хронических заболеваний. Логистические ограничения и более высокие затраты на доставку представляют собой проблемы, хотя государственное финансирование рецептурного покрытия и расширение удаленной телемедицины улучшают доступ. Инициативы общественного здравоохранения, направленные на инфекционные заболевания, психическое здоровье и респираторные состояния, играют ключевую роль в потреблении фармацевтической продукции. Хотя использование специализированных лекарств остается ограниченным, появляются возможности через модели ухода с цифровой поддержкой и контролируемые партнерства по распределению.

Сегментация рынка:

По типу лекарств

- Биопрепараты и биосимиляры (крупные молекулы)

- Моноклональные антитела

- Вакцины

- Клеточная и генная терапия

- Другие

- Обычные лекарства (мелкие молекулы)

По продукту

По типу

По географии

- Онтарио

- Квебек

- Британская Колумбия

- Прерийные провинции

- Атлантическая Канада

- Северная Канада

Конкурентная среда

Фармацевтический рынок Канады характеризуется конкурентной средой, формируемой глобальными фармацевтическими корпорациями, региональными производителями лекарств, биотехнологическими компаниями и разработчиками специализированных лекарств. Крупные многонациональные игроки доминируют в портфелях брендированных и специализированных лекарств, используя сильные научно-исследовательские разработки, экспертизу в области биопрепаратов и надежное коммерческое распределение. Отечественные компании сосредоточены на дженериках, биосимилярах и формулировках, ориентированных на стоимость, в соответствии с политикой сдерживания затрат и потребностями общественного здравоохранения. Стратегические альянсы, лицензионные соглашения и партнерства по совместной разработке увеличиваются по мере того, как компании стремятся получить доступ к передовым терапиям и платформам точного лечения. Интеграция цифрового здравоохранения и инструменты принятия клинических решений на основе данных становятся новыми отличительными чертами в стратегиях коммерциализации. Между тем, ценовое давление, переговоры о возмещении и регуляторные ожидания усиливают конкуренцию, побуждая компании демонстрировать терапевтическую ценность и реальные результаты. Рост биосимиляров, растущие предпочтения потребителей к безрецептурному здравоохранению и появляющиеся генные методы лечения продолжают изменять динамику рынка, побуждая к устойчивым инвестициям, диверсификации продукции и вовлечению пациентов с использованием технологий.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В апреле 2025 года GSK plc Health Canada одобрила Jemperli (достарлимаб) от GSK с химиотерапией для всех взрослых с первичным распространенным или первым рецидивом рака эндометрия.

- В марте 2025 года компания Shield Therapeutics plc в сотрудничестве с Kye Pharmaceuticals запустила ACCRUFeR (феррический мальтол) в Канаде после одобрения Health Canada в августе 2024 года. Препарат теперь доступен по рецепту для взрослых с железодефицитной анемией (ЖДА).

- В январе 2025 года AstraZeneca объявила о крупной инвестиции в размере 820 миллионов канадских долларов (~570 миллионов долларов США) в Канаде для расширения своего глобального центра исследований и разработок и клинических операций, создавая более 700 высококвалифицированных рабочих мест в Большом Торонто и позиционируя Канаду как стратегическую базу для своих глобальных испытаний и работы с портфелем.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе типа препарата, продукта, типа и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Канада будет испытывать продолжительный рост в области биопрепаратов, биосимиляров и специализированных лекарств, обусловленный управлением хроническими заболеваниями и точечным лечением.

- Генные, клеточные и РНК-основные терапии расширят возможности лечения редких и генетических заболеваний.

- Цифровые терапевтические средства и удаленный мониторинг пациентов станут неотъемлемыми компонентами гибридных моделей лечения.

- Поиск лекарств с использованием ИИ и оптимизация клинических испытаний ускорят сроки разработки и снизят затраты на исследования и разработки.

- Повышенное внимание к реальным доказательствам будет влиять на модели ценообразования и решения о возмещении на основе результатов.

- Устойчивость внутреннего производства и цепочек поставок будет укрепляться за счет инициатив по близкому размещению и автоматизации.

- Более широкое использование биосимиляров улучшит доступность и расширит доступ к дорогостоящим терапиям.

- Регуляторные рамки будут развиваться для поддержки более быстрого одобрения прорывных и орфанных препаратов.

- Персонализированная медицина и геномное тестирование будут стимулировать разработку целевой терапии и интеграцию диагностики.

- Стратегическое сотрудничество между фармацевтическими компаниями, исследовательскими учреждениями и технологическими поставщиками будет усиливаться для повышения инноваций и коммерциализации.