Обзор рынка

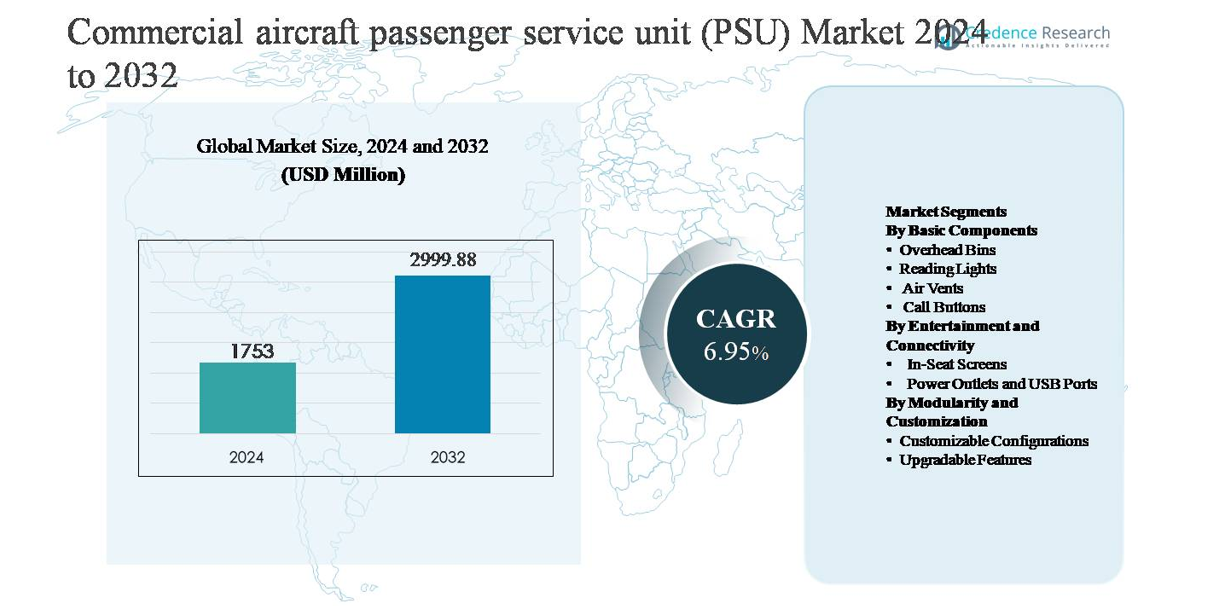

Рынок пассажирских сервисных блоков (PSU) для коммерческих самолетов был оценен в 1 753 миллиона долларов США в 2024 году и, по прогнозам, достигнет 2 999,88 миллиона долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 6,95% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пассажирских сервисных блоков (PSU) для коммерческих самолетов 2024 |

1 753 миллиона долларов США |

| Рынок пассажирских сервисных блоков (PSU) для коммерческих самолетов, CAGR |

6,95% |

| Размер рынка пассажирских сервисных блоков (PSU) для коммерческих самолетов 2032 |

2 999,88 миллиона долларов США |

Рынок пассажирских сервисных блоков (PSU) для коммерческих самолетов возглавляют признанные специалисты по интерьерам в аэрокосмической отрасли с сильными позициями в OEM и послепродажном обслуживании, включая Safran SA, Raytheon Technologies Corp., Astronics Corp., Triumph Group Inc., LUMINATOR и Cabin Crew Safety Ltd. Эти компании конкурируют за счет сертифицированных, легких и модульных решений PSU, соответствующих изменяющимся требованиям к комфорту и подключению в салоне. Северная Америка является ведущим региональным рынком, на который приходится около 34% мировой доли рынка, поддерживаемой большим установленным парком самолетов, постоянной деятельностью по модернизации салонов и присутствием крупных производителей самолетов и поставщиков первого уровня. Европа и Азиатско-Тихоокеанский регион следуют за ней, движимые поставками самолетов и программами модернизации, в то время как Северная Америка сохраняет лидерство благодаря технологической зрелости и высокому спросу на послепродажное обслуживание.

Анализ рынка

- Рынок пассажирских сервисных блоков (PSU) для коммерческих самолетов был оценен в 1 753 миллиона долларов США в 2024 году и, по прогнозам, достигнет 2 999,88 миллиона долларов США к 2032 году, расширяясь с CAGR 6,95% в течение прогнозируемого периода, поддерживаемый стабильным производством самолетов и циклами модернизации интерьеров.

- Рост рынка в первую очередь обусловлен увеличением поставок коммерческих самолетов, увеличением использования флота и акцентом авиакомпаний на комфорте пассажиров, при этом верхние багажные полки доминируют в сегменте базовых компонентов из-за уплотнения салона и повышенного спроса на ручную кладь.

- Ключевые тенденции включают модульные архитектуры PSU, интеллектуальное освещение на основе светодиодов и растущую интеграцию розеток и USB-портов, при этом функции питания и подключения занимают наибольшую долю в сегментах развлечений и подключения.

- Конкурентная среда формируется признанными поставщиками интерьеров для аэрокосмической отрасли, использующими контракты OEM, послепродажные модернизации и сертифицированные легкие конструкции для поддержания долгосрочных позиций и эксплуатационной надежности.

- Регионально Северная Америка лидирует с долей рынка ~34%, за ней следуют Азиатско-Тихоокеанский регион с ~29% и Европа с ~27%, в то время как Ближний Восток и Африка и Латинская Америка вместе составляют оставшуюся долю, поддерживаемую модернизацией премиум-салонов и ростом парка узкофюзеляжных самолетов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По базовым компонентам

Сегмент Основные компоненты представляет собой структурное и функциональное ядро блоков обслуживания пассажиров, включая верхние багажные полки, лампы для чтения, вентиляционные отверстия и кнопки вызова. Верхние багажные полки доминируют в этом сегменте, занимая наибольшую долю рынка, что обусловлено увеличением объема ручной клади, более строгими требованиями к эффективности авиакомпаний и постоянными модернизациями интерьеров самолетов. Авиакомпании отдают предпочтение легким композитным верхним багажным полкам с большей грузоподъемностью и улучшенной эргономикой для оптимизации пространства в салоне и сокращения времени на разворот. Растущие поставки узкофюзеляжных самолетов и стратегии уплотнения салонов дополнительно усиливают спрос на передовые системы верхних багажных полок в составе блоков обслуживания пассажиров.

- Например, верхние багажные полки Airspace XL от Airbus, установленные на самолетах семейства A320neo, разработаны для размещения до восьми стандартных чемоданов на колесиках в каждой полке по сравнению с предыдущими конструкциями, которые обычно вмещали пять чемоданов, сохраняя при этом одноточечную фиксацию и открытие с помощью газовой пружины.

Развлечения и подключение

Сегмент Развлечения и подключение сосредоточен на повышении комфорта пассажиров и цифрового опыта через экраны в сиденьях, розетки и USB-порты. Розетки и USB-порты занимают доминирующую долю рынка, поддерживаемую широким использованием персональных электронных устройств и переходом авиакомпаний к моделям развлечений с использованием собственных устройств (BYOD). Возрастающее ожидание непрерывной зарядки устройств на коротких и дальних рейсах стимулирует постоянную интеграцию многостандартных решений питания в блоки обслуживания пассажиров. Программы модернизации и поставки новых самолетов все чаще стандартизируют USB-A, USB-C и комбинированные модули питания, поддерживая сильное принятие во всемирных флотах.

- Например, система EmPower® от Astronics является широко используемым решением для питания в сиденьях на узкофюзеляжных и широкофюзеляжных самолетах. Компания предлагает различные конфигурации, включая новые системы, такие как EmPower UltraLite G2, которые могут обеспечивать до 60 Вт непрерывной мощности на сиденье, специально через порты USB Type-C.

Модульность и кастомизация

Сегмент Модульность и кастомизация отвечает на спрос авиакомпаний на гибкие архитектуры блоков обслуживания пассажиров через настраиваемые конфигурации и обновляемые функции. Настраиваемые конфигурации лидируют в этом сегменте по доле рынка, так как авиакомпании стремятся к дифференциации салонов, более быстрой перенастройке и оптимизации жизненного цикла. Модульные конструкции блоков обслуживания пассажиров позволяют операторам адаптировать освещение, вентиляцию и схемы подключения по классам салона и типам самолетов. Драйверами являются частые циклы обновления салонов, изменяющиеся ожидания пассажиров и необходимость интеграции будущих технологий без полной замены блоков обслуживания пассажиров, что делает модульные, масштабируемые конструкции стратегическим приоритетом для производителей интерьеров самолетов.

Ключевые факторы роста

Рост поставок коммерческих самолетов и расширение флота

Постоянное увеличение поставок коммерческих самолетов в мире остается основным фактором роста рынка блоков обслуживания пассажиров (PSU). Авиакомпании продолжают расширять и модернизировать флоты, чтобы удовлетворить растущий спрос на авиаперевозки, особенно в сегменте узкофюзеляжных самолетов, используемых на коротких и средних маршрутах. Каждая новая поставка самолета требует полностью интегрированных систем блоков обслуживания пассажиров, что напрямую стимулирует спрос на OEM. Кроме того, сильные заказы от крупных производителей самолетов поддерживают долгосрочную видимость для поставщиков блоков обслуживания пассажиров. Рост бюджетных авиакомпаний дополнительно усиливает спрос, так как высокие показатели использования самолетов ускоряют износ салонов и требуют частых обновлений интерьеров. Развивающиеся авиационные рынки в Азиатско-Тихоокеанском регионе, на Ближнем Востоке и в Латинской Америке значительно способствуют росту флотов, поддерживая постоянные закупки блоков обслуживания пассажиров как в каналах первичной комплектации, так и на вторичном рынке.

- Например, опубликованный портфель заказов Boeing на программу 737 превышает 4 500 самолетов, обеспечивая многолетнюю видимость производства для поставщиков PSU, связанных с этой платформой.

Повышенное внимание к комфорту пассажиров и опыту в салоне

Авиакомпании уделяют больше внимания улучшению комфорта пассажиров и восприятия качества салона как конкурентного преимущества. PSU играют центральную роль в опыте пассажиров, интегрируя освещение, циркуляцию воздуха, функции вызова и доступ к подключению на каждом ряду сидений. Улучшенные лампы для чтения с регулируемой интенсивностью, оптимизированные вентиляционные отверстия для персонализированного потока воздуха и интуитивно понятные интерфейсы кнопок вызова напрямую способствуют комфорту и удовлетворенности. Поскольку авиакомпании конкурируют за лояльность клиентов, даже операторы коротких рейсов обновляют спецификации PSU, чтобы соответствовать ожиданиям премиум-сервиса. Этот сдвиг стимулирует внедрение передовых конструкций PSU, поддерживающих эргономические улучшения, снижение шума и повышенную надежность, укрепляя спрос как на новые установки, так и на программы модернизации.

- Например, Collins Aerospace разработала передовые системы вентиляции с газпером с 360-градусной регулировкой направления и низкотурбулентными насадками, проверенными в ходе испытаний воздушного потока в салоне для улучшения локального теплового комфорта.

Рост программ модернизации салонов и самолетов

Инициативы по модернизации самолетов и салонов представляют собой основной фактор расширения рынка PSU. Авиакомпании регулярно обновляют интерьеры, чтобы продлить срок службы самолетов, соответствовать обновленным стандартам безопасности и обновить идентичность бренда. Обновления PSU часто приоритетны во время модернизации из-за их видимости, функциональной важности и совместимости с новыми технологиями салона. Замена устаревших PSU на более легкие, модульные системы помогает снизить сложность обслуживания и повысить операционную эффективность. Стареющие мировые флоты, особенно среди узкофюзеляжных самолетов, продолжают генерировать стабильный спрос на вторичном рынке. Поскольку операторы ищут экономически эффективные способы модернизации салонов без полной замены самолетов, модернизация PSU остается областью высокоэффективных инвестиций.

Ключевые тенденции и возможности

Переход к модульным и масштабируемым архитектурам PSU

Ключевой тенденцией, формирующей рынок PSU, является переход к модульным и масштабируемым системным архитектурам. Авиакомпании все чаще предпочитают конструкции PSU, которые позволяют гибкую конфигурацию для различных классов салона и вариантов самолетов. Модульные PSU позволяют операторам добавлять, удалять или обновлять компоненты, такие как розетки, модули освещения или датчики, без замены всего блока. Эта гибкость поддерживает более быструю реконфигурацию салона, снижает время простоя и уменьшает затраты на жизненный цикл. Для производителей модульные платформы создают возможности предлагать комплекты обновлений, долгосрочные сервисные соглашения и готовые к будущему конструкции, совместимые с развивающимися технологиями. Поскольку операторы флотов отдают приоритет адаптивности и контролю затрат, модульные решения PSU получают сильное распространение.

- Например, платформа Eco-PSU от Diehl Aviation разработана с взаимозаменяемыми функциональными модулями, позволяя авиакомпаниям интегрировать или заменять светодиодные осветительные блоки, панели вызова пассажиров или модули питания USB по отдельности, сохраняя при этом общий механический корпус, сертифицированный для кабин семейства A320.

Интеграция передового освещения и интеллектуальных функций кабины

Интеграция передовых технологий освещения и интеллектуальных функций кабины представляет значительные возможности для роста поставщиков PSU. Светодиодные лампы для чтения с переменной цветовой температурой и интенсивностью становятся все более стандартными, поддерживая концепции циркадного освещения и благополучия пассажиров. PSU также становятся точками интеграции для датчиков, диагностики и систем управления кабиной, которые позволяют проводить предиктивное обслуживание и мониторинг в реальном времени. Эти достижения соответствуют цифровым стратегиям авиакомпаний для кабины и целям операционной эффективности. Поставщики, разрабатывающие PSU, совместимые с системами мониторинга состояния самолета и платформами умной кабины, находятся в выгодном положении для получения дополнительной ценности, выходящей за рамки традиционных продаж оборудования.

- Например, светодиодные системы освещения PSU от Safran Cabin поддерживают несколько настроек коррелированной цветовой температуры в диапазоне от 2,700 K до 6,500 K, что позволяет создавать сценарии освещения, согласованные с циркадными ритмами, для чтения, обслуживания во время еды и фаз отдыха в узкофюзеляжных кабинах.

Ключевые вызовы

Строгие требования к сертификации и соблюдению нормативных требований

Одной из основных проблем на рынке PSU является строгий процесс сертификации и получения нормативных одобрений. PSU должны соответствовать строгим стандартам авиационной безопасности, воспламеняемости, электромагнитной совместимости и надежности, установленным регулирующими органами. Любое изменение конструкции, материала или обновление функции требует обширных испытаний и валидации, что увеличивает сроки и затраты на разработку. Эти требования создают высокие барьеры для входа новых поставщиков и замедляют внедрение инновационных технологий. Для устоявшихся производителей балансировка инноваций с соблюдением нормативных требований остается сложной задачей, особенно когда авиакомпании требуют более быстрой кастомизации и сокращения сроков поставки в условиях строго регулируемой среды.

Давление на затраты и чувствительность закупок авиакомпаний

Постоянное давление на затраты в авиационной отрасли представляет собой вызов для производителей PSU. Авиакомпании активно ведут переговоры о ценах, особенно для программ с большими объемами узкофюзеляжных самолетов, ограничивая расширение маржи. В то же время поставщики сталкиваются с ростом затрат, связанных с материалами, сертификацией и сложностью цепочки поставок. Авиакомпании часто ожидают улучшенной функциональности, меньшего веса и большей модульности без пропорционального увеличения затрат. Эта динамика вынуждает производителей инвестировать в эффективность, автоматизацию и стандартизированные платформы, сохраняя при этом высокую надежность. Управление конкурентоспособностью по стоимости без ущерба для качества или соблюдения нормативных требований остается критической задачей для поддержания долгосрочной прибыльности.

Региональный анализ

Северная Америка

Северная Америка составляет примерно 34% мирового рынка пассажирских сервисных блоков (PSU) для коммерческих самолетов, что обусловлено высокой активностью производства самолетов и большим установленным парком. Присутствие крупных OEM-производителей самолетов, поставщиков интерьеров первого уровня и развитой инфраструктуры MRO поддерживает устойчивый спрос на PSU как в рамках программ установки, так и модернизации. Авиакомпании из США продолжают инвестировать в обновление кабин для улучшения пассажирского опыта, особенно в узкофюзеляжных парках. Высокое внедрение передового освещения, розеток и модульных конструкций PSU дополнительно укрепляет региональный спрос, поддерживаемый строгими нормативными стандартами, которые благоприятствуют технологически зрелым поставщикам.

Европа

Европа представляет собой почти 27% мирового рынка PSU, поддерживаемого стабильными поставками самолетов, программами обновления салонов и сильными возможностями аэрокосмического производства. Регион выигрывает от присутствия ведущих производителей самолетов и поставщиков PSU, особенно в Германии, Франции и Великобритании. Европейские авиакомпании акцентируют внимание на легких материалах, энергоэффективном освещении и настраиваемых интерьерах салонов для достижения целей устойчивого развития и премиального обслуживания. Постоянная замена устаревших флотов и растущее внедрение модульных архитектур PSU стимулируют спрос на вторичном рынке. Регуляторное внимание к безопасности, выбросам и эффективности салонов продолжает формировать стратегии проектирования и закупок PSU по всему региону.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает около 29% мирового рынка PSU, что делает его самым быстрорастущим региональным сегментом. Быстрый рост числа авиапассажиров, расширение путешествий среднего класса и агрессивное расширение флота авиакомпаниями в Китае, Индии и Юго-Восточной Азии стимулируют сильный спрос на PSU. Узкофюзеляжные самолеты доминируют в поставках, что приводит к установке большого количества PSU. Авиакомпании все чаще используют современные PSU с интегрированным питанием и подключением для удовлетворения растущих ожиданий пассажиров. Государственные инвестиции в авиационную инфраструктуру и появление региональных центров MRO дополнительно поддерживают рост вторичного рынка, позиционируя Азиатско-Тихоокеанский регион как критически важный центр долгосрочного спроса.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 6% мирового рынка PSU, поддерживаемого в основном инвестициями в широкофюзеляжные флоты со стороны авиаперевозчиков Ближнего Востока. Авиакомпании в регионе Персидского залива отдают приоритет премиальному опыту в салоне, стимулируя спрос на высокоспецифицированные PSU с передовым освещением и функциями подключения. Модернизация флота и использование дальнемагистральных самолетов поддерживают постоянную активность по модернизации. В Африке постепенное обновление флота и увеличение региональной связности способствуют умеренному росту спроса на PSU. Хотя доля рынка меньше, регион выигрывает от высокоценных конфигураций PSU и сильного акцента на комфорте пассажиров и дифференциации бренда.

Латинская Америка

Латинская Америка представляет около 4% мирового рынка PSU коммерческих самолетов, обусловленного постепенным расширением флота и увеличением использования самолетов. Авиакомпании в регионе сосредоточены на экономически эффективных обновлениях салона, поддерживая спрос на прочные и стандартизированные решения PSU. Узкофюзеляжные самолеты доминируют в региональных флотах, что приводит к стабильным требованиям по замене и модернизации PSU. Тенденции экономического восстановления и растущее проникновение бюджетных авиакомпаний стимулируют выборочные инициативы по модернизации интерьеров. Хотя доля рынка остается ограниченной, растущий спрос на авиаперевозки и улучшение возможностей MRO, как ожидается, поддержат стабильное внедрение PSU на основных авиационных рынках Латинской Америки.

Сегментация рынка:

По основным компонентам

- Верхние багажные полки

- Читальные лампы

- Воздуховоды

- Кнопки вызова

По развлечениям и подключению

- Экраны в креслах

- Розетки и USB-порты

По модульности и настройке

- Настраиваемые конфигурации

- Обновляемые функции

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок блоков обслуживания пассажиров коммерческих самолетов (PSU) характеризуется умеренно консолидированной конкурентной средой, доминируемой признанными поставщиками интерьеров для аэрокосмической отрасли с прочными отношениями с OEM и глобальными производственными мощностями. Ведущие игроки конкурируют на основе надежности продукции, оптимизации веса, модульной конструкции и экспертизы в области сертификации. Долгосрочные соглашения о поставках с производителями самолетов обеспечивают программы высокой производительности, в то время как надежные предложения для вторичного рынка и модернизации укрепляют потоки повторяющихся доходов. Компании все чаще инвестируют в модульные платформы PSU, поддерживающие настройку, быструю установку и интеграцию будущих технологий. Конкурентное различие также обусловлено передовыми системами освещения, интегрированными модулями питания и подключения, а также соответствием строгим требованиям безопасности. Стратегические партнерства с авиакомпаниями и поставщиками MRO расширяют доступ к рынку, в то время как постоянные инновации в продуктах и поддержка жизненного цикла остаются критически важными для поддержания конкурентного преимущества на этом строго регулируемом рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В декабре 2025 года компания Safran объявила о запуске Safran Tech UK, своего первого центра исследований и технологий за пределами Франции, чтобы ускорить инновации в области передовых систем самолетов (включая электрификацию и технологии материалов, относящиеся к решениям для салонов следующего поколения).

- В апреле 2025 года компания Astronics объявила о системе SkyShow Server, передовом сервере развлечений и движущейся карты в формате 4K, предназначенном для бесшовной интеграции в салоны коммерческих самолетов, дополняя функции освещения и подключения PSU.

- В феврале 2025 года Triumph Group согласилась быть приобретенной компаниями Warburg Pincus и Berkshire Partners в рамках сделки за наличные, при которой акционеры получат 26,00 долларов США за акцию. Ожидается, что этот переход сместит фокус Triumph на расширенное производство и поставку аэрокосмических компонентов, поддерживающих системы коммерческих самолетов, включая те, которые связаны с салонными и интерьерными сборками, интегрируемыми с платформами PSU.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе Основных компонентов, Развлечений и подключения, Модульности и настройки и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Авиакомпании продолжат уделять приоритетное внимание обновлению PSU для повышения комфорта пассажиров и дифференциации салонов в узкофюзеляжных и широкофюзеляжных флотах.

- Модульные и масштабируемые конструкции PSU будут шире внедряться, поскольку операторы стремятся к более быстрой реконфигурации салонов и снижению затрат на жизненный цикл.

- Интеграция передового светодиодного освещения с регулируемой интенсивностью и цветовой температурой станет стандартом для новых программ самолетов.

- Спрос на розетки и USB-подключение в PSU останется высоким из-за увеличения использования персональных электронных устройств.

- Легкие материалы и компактные архитектуры PSU будут поддерживать цели авиакомпаний по топливной эффективности и снижению эксплуатационных затрат.

- Программы модернизации и обновления будут поддерживать спрос на послепродажное обслуживание, поскольку авиакомпании продлевают срок службы самолетов.

- PSU будут все чаще интегрироваться с интеллектуальными системами мониторинга состояния салона и самолета для поддержки предиктивного обслуживания.

- Поставки узкофюзеляжных самолетов останутся основным драйвером объема установок PSU по всему миру.

- Поставщики сосредоточатся на эффективности сертификации и стандартизированных платформах для ускорения циклов разработки продуктов.

- Развивающиеся авиационные рынки будут способствовать дополнительному спросу через расширение флота и улучшение стандартов салонов.