Обзор рынка

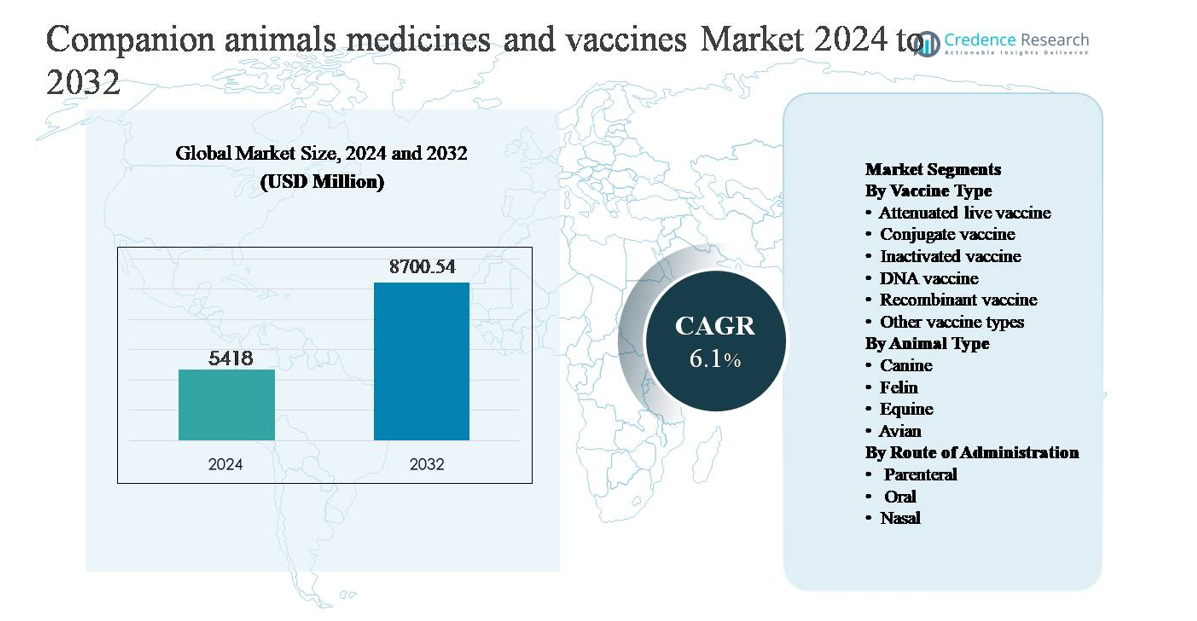

Рынок лекарств и вакцин для домашних животных был оценен в 5,418 миллиона долларов США в 2024 году и, как ожидается, достигнет 8,700.54 миллиона долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 6,1% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лекарств и вакцин для домашних животных в 2024 году |

5,418 миллиона долларов США |

| Рынок лекарств и вакцин для домашних животных, CAGR |

6,1% |

| Размер рынка лекарств и вакцин для домашних животных в 2032 году |

8,700.54 миллиона долларов США |

Рынок лекарств и вакцин для домашних животных возглавляют группа глобально признанных игроков, включая Merck Animal Health, Boehringer Ingelheim International, Elanco Animal Health, Ceva Santé Animale, HIPRA, Bioveta, Indian Immunologicals, Biogenesis Bago, Brilliant Bio Pharma и Durvet. Эти компании конкурируют благодаря широким портфелям вакцин, сильным терапевтическим разработкам, глобальным производственным возможностям и глубокому взаимодействию с ветеринарными специалистами. Стратегический акцент на профилактическом уходе, биопрепаратах и разработке вакцин, ориентированных на регион, укрепляет их рыночные позиции. Северная Америка является ведущим регионом, на который приходится примерно 39% мировой доли рынка, поддерживаемая высоким уровнем владения домашними животными, развитой ветеринарной инфраструктурой, строгим соблюдением нормативных требований и высокими расходами на здравоохранение на одно животное. Европа следует за ней, в то время как Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря росту числа домашних животных и расширению ветеринарных услуг.

Обзор рынка

- Рынок лекарств и вакцин для домашних животных был оценен в 5 418 миллионов долларов США в 2024 году и, по прогнозам, достигнет 8 700,54 миллионов долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста 6,1% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением числа владельцев домашних животных, ростом гуманизации питомцев и увеличением расходов на профилактическую ветеринарную помощь, при этом вакцины представляют собой основную опору спроса в программах рутинной иммунизации и профилактики заболеваний.

- Ключевые тенденции включают растущее принятие инактивированных и рекомбинантных вакцин, которые вместе составляют более 55% спроса на вакцины, наряду с увеличением внимания к моделям профилактического здравоохранения и долгосрочным формам, улучшающим соблюдение и непрерывность лечения.

- Конкурентная среда доминируется многонациональными компаниями в области здоровья животных с сильными научно-исследовательскими программами, глобальными сетями дистрибуции и расширяющимися портфелями биопрепаратов, в то время как региональные игроки конкурируют за счет экономически эффективных и локализованных предложений вакцин.

- Регионально Северная Америка лидирует с долей рынка около 39%, за ней следует Европа с ~28% и Азиатско-Тихоокеанский регион с ~23%, в то время как сегмент собак доминирует в спросе на типы животных с долей более 50%, что отражает более высокую частоту вакцинации и расходы на здравоохранение.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу вакцины:

Сегмент типа вакцины возглавляют инактивированные вакцины, которые занимают доминирующую долю рынка, оцениваемую более чем в 40%, благодаря их высокой безопасности, широкому охвату патогенов и регуляторному признанию в практике лечения домашних животных. Ветеринары широко предпочитают инактивированные вакцины для рутинной иммунизации против бешенства, лептоспироза и гриппа из-за минимального риска возврата к вирулентности. Рекомбинантные вакцины представляют собой быстрорастущий подсегмент, поддерживаемый достижениями в области инженерии антигенов и улучшенной иммуногенностью. Ослабленные живые и ДНК-вакцины сохраняют нишевое принятие, в основном в специализированных или новых показаниях.

- Например, вакцина Zoetis’ Nobivac® Rabies Inactivated производится с использованием очищенного, химически инактивированного вируса бешенства и лицензирована для использования у собак и кошек с стандартизированной дозой 1,0 мл на животное, поддерживая согласованные протоколы иммунизации в клиниках.

По типу животных:

Сегмент собак доминирует, внося около 50-55% общего дохода рынка, поддерживаемый высоким уровнем владения собаками в мире, частыми графиками вакцинации и широким доступом к одобренным лекарствам и вакцинам. Собаки требуют рутинной профилактической помощи от бешенства, парвовируса, чумы и паразитарных инфекций, что обеспечивает постоянный спрос. Сегмент кошек следует за ним, получая выгоду от растущего числа кошек в городских домохозяйствах и улучшения осведомленности о специфических для кошек заболеваниях. Сегменты лошадей и птиц занимают меньшие доли, но остаются важными, особенно для лошадей, участвующих в соревнованиях, и птиц-компаньонов, связанных с птицеводством, которым требуются целевые профилактические обработки.

- Например, вакцина Boehringer Ingelheim’s Purevax® Feline 3 использует технологию модифицированного живого вируса для своих основных компонентов и вводится в дозе 0,5 мл или 1,0 мл для защиты от ринотрахеита кошек (герпесвирус), калицивируса и панлейкопении. Начало иммунитета для основных компонентов было задокументировано уже через неделю после завершения первичной серии вакцинации.

По способу введения:

Парентеральный путь занимает доминирующую долю, превышая 65% от общего числа введений, благодаря своей надежности, точному дозированию и быстрому иммунному ответу, что делает его стандартом для основных вакцин и инъекционных терапевтических средств. Внутримышечные и подкожные инъекции остаются предпочтительными в клинических условиях благодаря установленным ветеринарным протоколам. Пероральное введение набирает популярность для антипаразитарных средств и некоторых иммунотерапий, поддерживаемое улучшенной вкусовой привлекательностью и соблюдением владельцами. Назальные вакцины представляют собой меньший, но стратегический сегмент, особенно для респираторных заболеваний, предлагая более быстрое развитие слизистого иммунитета и уменьшенное системное воздействие.

Основные факторы роста

Рост числа домашних животных и гуманизация

Постоянный рост числа домашних животных, в сочетании с увеличением гуманизации питомцев, является основным двигателем рынка лекарств и вакцин для домашних животных. Урбанизация, уменьшение размеров домохозяйств и изменение образа жизни сделали питомцев неотъемлемыми членами семьи, заставляя владельцев уделять приоритетное внимание профилактическому здравоохранению и своевременному управлению заболеваниями. Этот сдвиг напрямую увеличивает спрос на рутинные вакцинации, лекарства от хронических заболеваний и профилактические терапевтические средства, такие как антипаразитарные препараты. Владельцы домашних животных все чаще ищут рекомендованные ветеринарами схемы лечения, которые отражают стандарты здравоохранения для людей, включая комбинированные вакцины и долгосрочные терапии. Более высокие расходы на одно животное, особенно в развитых и развивающихся городских рынках, продолжают расширять доступный рынок и поддерживают стабильный рост доходов для производителей фармацевтических препаратов и вакцин.

- Например, Trifexis® от Elanco сочетает в себе спиносад и милбемицин оксим в одной ежемесячной пероральной таблетке, обеспечивая контроль блох и профилактику дирофиляриоза в одной дозе, упрощая соблюдение для владельцев домашних животных, управляющих многолетними схемами лечения.

Расширение инфраструктуры ветеринарного здравоохранения

Быстрое расширение ветеринарных клиник, больниц, диагностических лабораторий и специализированных центров значительно ускоряет рост рынка. Улучшенный доступ к профессиональным ветеринарным услугам увеличивает уровень диагностики, охват вакцинацией и соблюдение протоколов лечения. Корпоративные ветеринарные сети и больничные сети стандартизируют пути ухода, продвигая регулярные графики вакцинации и принятие профилактической медицины. Параллельно инвестиции в логистику холодовой цепи и распределительные сети улучшают доступность вакцин в вторичных городах и сельских районах. Эта расширяющаяся инфраструктура поддерживает более высокую пропускную способность лечения домашних животных, позволяя производителям увеличивать объемы и вводить передовые формулы с большей уверенностью в проникновении на рынок.

- Например, Mars Veterinary Health управляет глобальной сетью из более чем 2500 ветеринарных клиник и больниц под брендами, такими как Banfield, VCA и AniCura, обеспечивая стандартизированные протоколы вакцинации и профилактического ухода, поддерживаемые централизованными системами электронных медицинских записей по всем своим учреждениям.

Достижения в области ветеринарных фармацевтических препаратов и вакцинных технологий

Технологический прогресс в формулировании ветеринарных препаратов и разработке вакцин способствует более широкому принятию и расширению рынка. Инновации, такие как рекомбинантные вакцины, длительно действующие инъекции и целевые биологические препараты, улучшают эффективность, безопасность и удобство дозирования. Эти достижения решают неудовлетворенные потребности в профилактике заболеваний, управлении хроническими состояниями и возникающих зоонозных угрозах. Улучшенные адъюванты и платформы доставки усиливают иммунный ответ, снижая побочные реакции, повышая уверенность ветеринаров. По мере того, как нормативные рамки развиваются для учета новых ветеринарных биопрепаратов, компании получают возможности для дифференциации портфеля через инновации, поддерживая премиальное ценообразование и устойчивый рост спроса в сегментах домашних животных.

Ключевые Тенденции и Возможности

Переход к Профилактическому и Долгосрочному Здоровью Домашних Животных

Профилактическая забота становится центральной тенденцией, создавая значительные возможности в области лекарств и вакцин. Ветеринары все чаще подчеркивают важность ранней иммунизации, регулярных графиков ревакцинации и круглогодичного контроля паразитов для снижения долгосрочной заболеваемости. Такой подход способствует регулярному использованию продукции вместо эпизодического лечения, улучшая предсказуемость доходов для поставщиков. Программы профилактического здравоохранения, планы оздоровления и пакетные предложения вакцин дополнительно поддерживают внедрение. Эта тенденция также открывает возможности для комбинированных вакцин и длительных терапий, которые упрощают соблюдение требований для владельцев домашних животных, сохраняя при этом клиническую эффективность.

- Например, комбинированные вакцины для собак Nobivac® от Merck Animal Health объединяют несколько антигенов в стандартную инъекцию объемом 1,0 мл, позволяя ветеринарам эффективно завершать первичную иммунизацию и протоколы ревакцинации в рамках обычных визитов в клинику.

Рост Биопрепаратов и Точной Ветеринарной Медицины

Возрастающее внимание к биопрепаратам и точной медицине представляет собой значительную возможность на рынке. Рекомбинантные вакцины, моноклональные антитела и иммуномодулирующие терапии позволяют целенаправленно управлять заболеваниями с улучшенными профилями безопасности. Эти решения особенно ценны для стареющих домашних животных и животных с хроническими или иммунно-опосредованными состояниями. Достижения в области диагностики и генетического скрининга поддерживают более персонализированные стратегии лечения, позволяя ветеринарам выбирать терапии, адаптированные к конкретным породам или профилям риска. Эта тенденция благоприятствует компаниям с сильными возможностями в области НИОКР и опытом в производстве биопрепаратов.

- Например, HIPRA расширила свои платформы разработки рекомбинантных вакцин, используя системы контролируемой экспрессии антигенов, с ветеринарными биопрепаратами, производимыми на сертифицированных GMP предприятиях, способных ежегодно производить многомиллионные партии доз для обеспечения постоянной чистоты и воспроизводимости антигенов.

Растущий Спрос на Развивающихся Рынках

Развивающиеся экономики представляют собой значительные возможности для роста, поскольку владение домашними животными увеличивается вместе с доходами и осведомленностью о ветеринарии. Правительства и частные игроки инвестируют в инфраструктуру здоровья животных, улучшая доступ к вакцинам и ясность регулирования. Городские средние классы все чаще заводят домашних животных и обращаются за профессиональной ветеринарной помощью, расширяя спрос как на основные вакцины, так и на брендированные лекарства. Участники рынка, которые адаптируют стратегии ценообразования, упаковки и дистрибуции к местным условиям, могут захватить значительный долгосрочный рост в этих регионах.

Ключевые Проблемы

Сложность Регулирования и Сроки Одобрения

Регуляторные требования к лекарствам и вакцинам для домашних животных остаются сложными и значительно различаются в разных регионах. Длительные сроки одобрения, обширные требования к клиническим испытаниям и изменяющиеся стандарты безопасности увеличивают затраты на разработку и задерживают выход на рынок. Соблюдение обязательств по фармаконадзору, маркировке и пострыночному надзору дополнительно увеличивает операционную нагрузку. Эти проблемы особенно затрагивают небольших производителей и могут ограничить скорость, с которой инновационные продукты достигают ветеринаров. Навигация по разнообразным регуляторным рамкам требует значительных знаний и инвестиций, ограничивая расширение портфеля и географическую масштабируемость.

Чувствительность к цене и ограниченный доступ на рынках с ограниченными ценами

Несмотря на растущую осведомленность, чувствительность к цене среди владельцев домашних животных остается ключевой проблемой, особенно на развивающихся и сельских рынках. Высокие цены на передовые вакцины и специализированные лекарства могут ограничивать их принятие, заставляя владельцев откладывать или отказываться от лечения. Недостаточное страховое покрытие для домашних животных во многих регионах усугубляет эту проблему, перекладывая финансовое бремя непосредственно на владельцев. Ограниченный доступ к ветеринарным услугам в удаленных районах еще больше ограничивает проникновение на рынок. Решение проблемы доступности при сохранении качества продукции и маржи остается критической задачей для участников отрасли.

Региональный анализ

Северная Америка:

Северная Америка доминирует на рынке лекарств и вакцин для домашних животных, составляя примерно 38-40% мирового рыночного доли, благодаря высоким показателям владения домашними животными, развитой ветеринарной инфраструктуре и сильному принятию профилактического здравоохранения. Соединенные Штаты лидируют по региональному спросу благодаря хорошо установленным протоколам вакцинации, широкому проникновению страхования домашних животных и высоким расходам на здравоохранение на одно животное. Строгий регуляторный надзор обеспечивает качество продукции и ускоряет принятие передовых биопрепаратов и рекомбинантных вакцин. Канада вносит стабильный вклад благодаря растущей гуманизации домашних животных и расширяющимся сетям ветеринарных клиник, укрепляя лидерские позиции Северной Америки.

Европа:

Европа составляет около 27-29% мирового рынка, что обусловлено строгими нормами в области здоровья животных, высокой осведомленностью о профилактике зоонозных заболеваний и сильным соблюдением вакцинации. Такие страны, как Германия, Великобритания и Франция, лидируют по спросу благодаря плотным сетям ветеринарных услуг и зрелым экосистемам здравоохранения домашних животных. Профилактическое обслуживание остается центральным, с широко принятыми рутинными иммунизациями и антипаразитарными обработками. Регион также поддерживает инновации в области ветеринарных биопрепаратов, чему способствует гармонизация нормативных актов в ЕС. Растущее принятие домашних животных в Южной и Восточной Европе дополнительно поддерживает устойчивый региональный рост.

Азиатско-Тихоокеанский регион:

Азиатско-Тихоокеанский регион составляет примерно 22-24% рыночной доли и является самым быстрорастущим региональным рынком. Быстрая урбанизация, растущие располагаемые доходы и увеличение владения домашними животными, особенно в Китае, Индии и Юго-Восточной Азии, являются ключевыми факторами роста. Ветеринарная инфраструктура расширяется, улучшая доступ к вакцинам и основным лекарствам за пределами городов первого уровня. Осведомленность о профилактическом здравоохранении растет, стимулируя спрос на рутинную иммунизацию и контроль паразитов. Хотя чувствительность к цене сохраняется, улучшение нормативных рамок и частные инвестиции в услуги по уходу за животными укрепляют долгосрочный рыночный потенциал.

Латинская Америка:

Латинская Америка занимает примерно 6-7% мирового рынка лекарств и вакцин для домашних животных. Бразилия и Мексика лидируют по региональному спросу благодаря растущим популяциям домашних животных и расширяющемуся доступу к ветеринарной помощи в городских центрах. Программы профилактической вакцинации набирают популярность, поддерживаемые растущей осведомленностью о здоровье животных и рисках зоонозных заболеваний. Однако неравномерный доступ к ветеринарным услугам и чувствительность к цене ограничивают принятие в сельских районах. Постепенные улучшения в распределительных сетях и увеличение доступности доступных вакцин продолжают поддерживать умеренный региональный рост.

Ближний Восток и Африка:

Регион Ближнего Востока и Африки составляет примерно 3-4% от глобальной доли рынка, отражая развивающийся, но недостаточно освоенный рынок. Рост обусловлен увеличением числа домашних животных в городских районах стран Совета сотрудничества арабских государств Персидского залива и Южной Африки. Расширение частных ветеринарных клиник и повышение осведомленности о здоровье домашних животных поддерживают спрос на основные вакцины и базовые терапевтические средства. Однако ограниченная ветеринарная инфраструктура, фрагментация регулирования и низкие расходы на здравоохранение сдерживают расширение рынка. Ожидается, что продолжающиеся инвестиции в услуги по уходу за животными постепенно улучшат участие региона в рынке.

Сегментация рынка:

По типу вакцины

- Аттенуированная живая вакцина

- Конъюгированная вакцина

- Инактивированная вакцина

- ДНК-вакцина

- Рекомбинантная вакцина

- Другие типы вакцин

По типу животных

- Собаки

- Кошки

- Лошади

- Птицы

По способу введения

- Парентеральный

- Оральный

- Назальный

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок лекарств и вакцин для домашних животных характеризуется высокой концентрацией и инновационной конкурентной средой, возглавляемой многонациональными компаниями в области здоровья животных с диверсифицированными портфелями продуктов и глобальными сетями дистрибуции. Ключевые игроки конкурируют на основе широты вакцин, терапевтической эффективности, профилей безопасности и прочных отношений с ветеринарными специалистами. Постоянные инвестиции в исследования и разработки поддерживают запуск рекомбинантных вакцин, длительно действующих формуляций и биопрепаратов, нацеленных на хроническую и профилактическую помощь. Стратегические приобретения и партнерства широко используются для расширения продуктовых линий, доступа к новым технологиям и укрепления регионального присутствия, особенно на быстрорастущих развивающихся рынках. Ведущие компании также сосредоточены на расширении производственных мощностей, улучшении логистики холодовой цепи и предложении интегрированных решений, сочетающих вакцины, фармацевтику и диагностику. Меньшие и региональные игроки остаются активными благодаря нишевым предложениям и конкурентоспособным по цене продуктам, усиливая конкуренцию на чувствительных к цене рынках и поддерживая общую динамику рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Bioveta

- Ceva Santé Animale

- Merck Animal Health

- Indian Immunologicals

- Elanco Animal Health

- Biogenesis Bago

- HIPRA

- Boehringer Ingelheim International

- Brilliant Bio Pharma

- Durvet

Последние разработки

- 8 августа 2025 года Bioveta приняла участие в Congreso Veterinario de León (CVDL) 2025 в Мексике, демонстрируя свое присутствие на одном из крупнейших в мире ветеринарных конгрессов и подчеркивая свою вовлеченность в мировое ветеринарное сообщество и видимость продукции.

- 29 июля 2025 года Bioveta представила эмульсию для инъекций ORNIVAC FC, инактивированную вакцину, нацеленную на бактериальные заболевания птиц, вызванные серотипами Pasteurella multocida A1, A3, A4 и A3×4, расширяя свой портфель биопрепаратов.

- 16 января 2025 года Ceva Animal Health подписала долгосрочное сотрудничество с Touchlight для внедрения технологии dbDNA для разработки вакцин и терапевтических средств нового поколения, что позволяет производить ДНК-вакцины высокой чистоты без маркеров устойчивости к антибиотикам.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа вакцины, типа животных, пути введения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Профилактическое здравоохранение останется основным направлением, стимулируя устойчивый спрос на плановые вакцинации и решения для долгосрочного управления заболеваниями.

- Применение рекомбинантных и биологических вакцин будет увеличиваться, поскольку ветеринары ищут более безопасные и целенаправленные варианты иммунизации.

- Здравоохранение собак продолжит доминировать в спросе на продукцию из-за более высокой частоты вакцинации и более широких терапевтических потребностей.

- Рост в области вакцин и лекарств для кошек ускорится на фоне увеличения числа городских владельцев кошек.

- Расширение сети ветеринарных клиник улучшит доступ к лечению и стандартизирует протоколы вакцинации.

- Долгодействующие и комбинированные формулы будут пользоваться предпочтением, улучшая соблюдение и снижая частоту дозирования.

- Развивающиеся рынки будут вносить все больший вклад в спрос по мере роста числа владельцев домашних животных и осведомленности о ветеринарии.

- Цифровые инструменты здравоохранения будут все больше поддерживать мониторинг лечения и планирование профилактического ухода.

- Стратегические партнерства и приобретения укрепят продуктовые портфели и региональное присутствие.

- Регуляторное согласование и стандарты качества продолжат формировать инновации и стратегии выхода на рынок.