Обзор рынка:

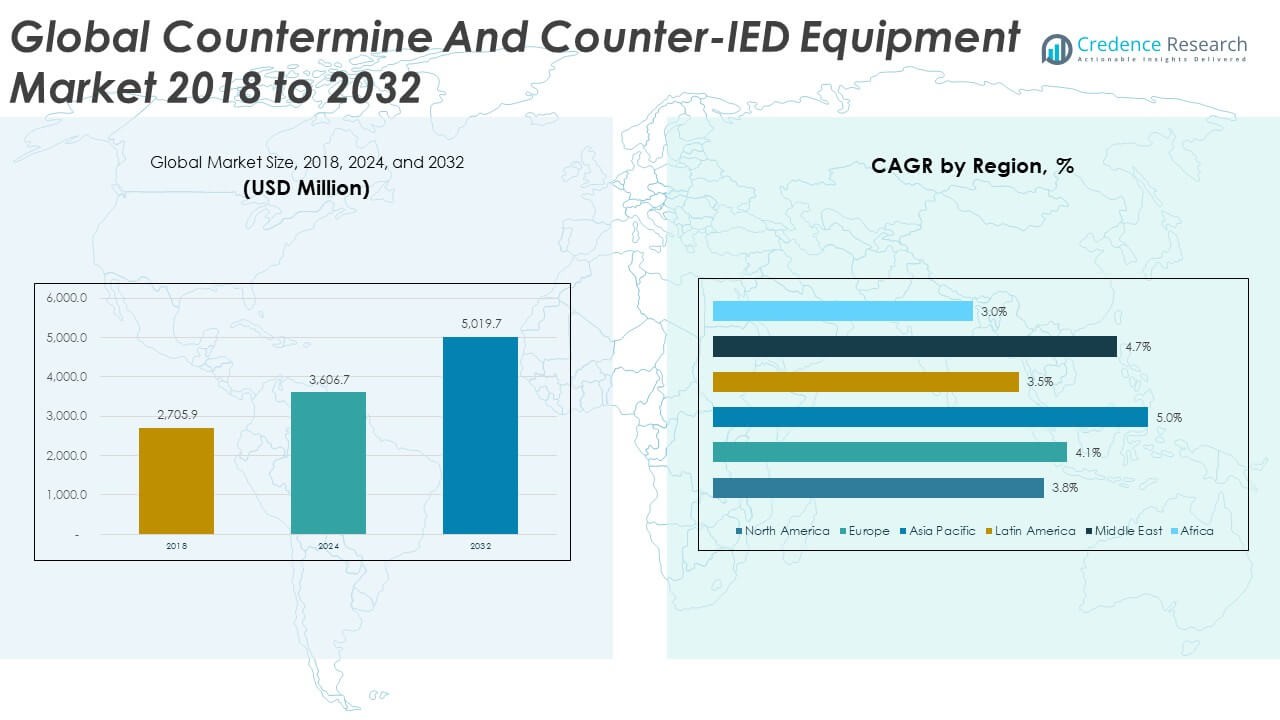

Глобальный рынок оборудования для противоминной и противо-ВУУД (взрывных устройств) был оценен в 2,705.90 млн долларов США в 2018 году, до 3,606.70 млн долларов США в 2024 году и, как ожидается, достигнет 5,019.70 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 4.19% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка оборудования для противоминной и противо-ВУУД 2024 |

3,606.70 млн долларов США |

| Рынок оборудования для противоминной и противо-ВУУД, CAGR |

4.19% |

| Размер рынка оборудования для противоминной и противо-ВУУД 2032 |

5,019.70 млн долларов США |

Рост ускоряется благодаря сильному фокусу на безопасности солдат, растущим трансграничным напряжениям и продолжающимся планам модернизации армии. Страны внедряют умные датчики, инструменты картографирования с поддержкой ИИ и автономные роботизированные устройства для повышения точности обнаружения. Спрос растет, поскольку вооруженные силы стремятся к более быстрому выявлению угроз и улучшению дистанции безопасности во время операций. Многие агентства по закупкам предпочитают прочные решения, работающие в суровых условиях. Стремление заменить устаревшие флоты приводит к увеличению расходов в категориях обнаружения, нейтрализации и защиты. Эти факторы поддерживают устойчивость рынка и создают долгосрочные возможности для внедрения.

Северная Америка лидирует на этом рынке благодаря высоким расходам на оборону, передовым программам НИОКР и стабильному развертыванию современных систем обнаружения. Европа следует за ней с сильными инвестициями, обусловленными потребностями в защите границ и поддержкой миссий под руководством НАТО. Азиатско-Тихоокеанский регион демонстрирует быстрый рост, поскольку страны модернизируют подразделения противо-ВУУД и укрепляют рамки безопасности на суше. Ближний Восток поддерживает стабильный спрос из-за продолжающихся проблем безопасности и активных усилий по разминированию. Развивающиеся регионы в Африке внедряют больше решений для устранения старых минных полей и улучшения программ гуманитарного разминирования.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка:

- Глобальный рынок оборудования для противоминной и противо-ВУУД был оценен в 2,705.90 млн долларов США в 2018 году, достиг 3,606.70 млн долларов США в 2024 году и, как ожидается, достигнет 5,019.70 млн долларов США к 2032 году, расширяясь при CAGR 4.19% в течение прогнозируемого периода.

- Северная Америка (33.95%), Европа (23.97%) и Азиатско-Тихоокеанский регион (23.25%) занимают ведущие региональные доли, обусловленные сильными оборонными бюджетами, активными программами модернизации и растущими трансграничными проблемами безопасности.

- Азиатско-Тихоокеанский регион с долей 25% является самым быстрорастущим регионом из-за растущих территориальных напряжений, крупномасштабных военных модернизаций и расширенного внедрения технологий противо-ВУУД с поддержкой ИИ.

- Военный сегмент занимает наибольшую долю (около 35%), поддерживаемую постоянными инвестициями в комплексы обнаружения, роботов EOD и системы, установленные на транспортных средствах.

- Правоохранительные органы занимают около 40%, в то время как частные охранные фирмы вносят примерно 25%, что отражает более широкое внедрение инструментов обнаружения взрывчатых веществ в гражданской защите и критической инфраструктуре.

Движущие силы рынка:

Растущий спрос на передовые системы обнаружения, поддерживаемые модернизацией армии

Глобальный рынок оборудования для борьбы с минами и СВУ растет благодаря более высокому приоритету на точность обнаружения и более быстрой реакции на местах. Оборонные агентства используют наземные датчики, ручные сканеры и инструменты, установленные на транспортных средствах, чтобы ограничить скрытые взрывные угрозы. Страны расширяют усилия по модернизации, заменяя устаревшие блоки обнаружения системами, которые улучшают дистанцию обнаружения. Закупочные подразделения принимают интегрированные комплексы, которые объединяют тепловизионное изображение и георадар для повышения ясности. Это поддерживает быстрое выявление закопанных объектов под различными типами почвы. Растущее давление на границах увеличивает интерес к устройствам, поддерживающим задачи сканирования больших площадей. Исследовательские программы улучшают основные сенсорные технологии для лучшей координации с боевыми группами. Более сильные военные бюджеты стимулируют устойчивый переход к многозадачным платформам обнаружения.

- Например, Minehound VMR3 от L3Harris, объединяющий технологии ГПР и металлообнаружения, используется в миссиях НАТО и может обнаруживать цели, закопанные на глубину до 40 см в зависимости от плотности почвы.

Увеличение перехода к автономным и дистанционно управляемым инструментам для обезвреживания взрывчатых веществ

Спрос на автономные и дистанционно управляемые роботы EOD, которые повышают безопасность на местах, растет. Многие силы увеличивают инвестиции в платформы, которые удаляют персонал из зон высокого риска. Операторы используют роботов с прочными гусеницами, точными манипуляторами и модульными инструментами, поддерживающими разнообразные миссии. Это улучшает общую скорость обработки угроз в городских, пустынных и лесных условиях. Широкое использование дронов повышает способность картографировать и инспектировать опасные объекты до наземного развертывания. Закупочные команды предпочитают системы, которые интегрируют живое видео, планирование маршрута с поддержкой ИИ и удаленную диагностику. Сильный интерес к роботам с несколькими сенсорами изменяет стандарты для подразделений по обезвреживанию взрывчатых веществ. Принятие расширяется благодаря высокой надежности миссий и снижению риска для передовых команд.

- Например, робот PackBot EOD от Teledyne FLIR был развернут в более чем 50 странах и может нести до 20 кг полезной нагрузки с 6-осевым манипулятором для точных задач нейтрализации.

Растущая потребность в решениях для борьбы с СВУ из-за увеличения нерегулярных войн и напряженности на границах

Нерегулярные конфликты увеличивают спрос на инструменты, которые обнаруживают импровизированные угрозы, размещенные на дорогах, мостах и контрольно-пропускных пунктах. Страны укрепляют патрульные миссии с помощью высококлассных глушителей и комплексов защиты транспортных средств. Глобальный рынок оборудования для борьбы с минами и СВУ получает поддержку от долгосрочных оборонных стратегий, сосредоточенных на быстром подавлении угроз. Силы развертывают новые командные платформы, которые позволяют лучше обмениваться разведывательной информацией во время полевых миссий. Это улучшает координацию между разведывательными группами, бронированными конвоями и отрядами EOD. Рост асимметричной войны стимулирует широкое использование умных комплектов для борьбы с СВУ с модульным дизайном. Многие армии расширяют инвентарь инструментов нейтрализации, чтобы поддерживать непрерывность операций. Увеличение геополитической напряженности способствует более быстрому принятию решений по предотвращению угроз.

Растущие гуманитарные программы разминирования и глобальные инициативы, поддерживающие более безопасное восстановление земель

Гуманитарные группы увеличивают миссии по разминированию в регионах, пострадавших от прошлых конфликтов. Правительства финансируют долгосрочные усилия по удалению мин, чтобы снизить количество жертв среди гражданского населения и открыть землю для развития. Это увеличивает спрос на портативные детекторы, защитные костюмы и готовые к полевым условиям комплекты нейтрализации. Международные альянсы продвигают новые стандарты безопасности, которые поощряют использование передовых систем сканирования. Подразделения гражданской обороны координируют действия с глобальными агентствами для улучшения качества обучения и надежности оборудования. Многие доноры поддерживают проекты, требующие прочных и не требующих частого обслуживания детекторов. Рост устойчивого восстановления земель способствует стабильной закупке современных решений для разминирования. Усиление усилий по обеспечению общественной безопасности поощряет более широкое развертывание в сельских и полуурбанизированных зонах.

Тенденции рынка:

Растущее внедрение платформ обнаружения с поддержкой ИИ и интеллектуальных аналитических систем

Инструменты ИИ изменяют производительность полевого обнаружения в различных типах миссий. Глобальный рынок оборудования для противоминной и противо-ВУУД деятельности смещается в сторону платформ, которые классифицируют угрозы с использованием анализа паттернов в реальном времени. Силы интегрируют модули машинного обучения, которые улучшают идентификацию взрывных сигнатур. Это повышает точность во время ночных и низковидимых миссий. Многие решения объединяют слияние сенсоров с предсказательными оповещениями для помощи в более быстрых полевых командах. Автоматизированные журналы данных помогают командирам отслеживать повторяющиеся паттерны угроз на больших территориях. Внедрение растет среди стран, которые придают приоритет быстрореагирующим операциям. Сильный интерес к программно-управляемому обнаружению ускоряет разработку аналитических платформ следующего поколения.

- Например, система Boomerang с поддержкой ИИ от Raytheon определяет направление вражеского огня за одну секунду и поддерживает быструю координацию ответного огня.

Возрастающая интеграция беспилотных летательных аппаратов в задачи разминирования и разведки

Подразделения БПЛА поддерживают аэрофотосъемку предполагаемых опасных зон с помощью передовых сенсоров изображения. Многие оборонные силы используют дроны для усиления инспекции на ранней стадии до того, как персонал войдет в зону. Глобальный рынок оборудования для противоминной и противо-ВУУД деятельности выигрывает от этого перехода к воздушной оценке. Это помогает командам обнаруживать нерегулярные сигнатуры земли с высокой точностью. Термические системы, установленные на дронах, выявляют скрытые триггеры и пути проводки в сложной местности. Увеличенная выносливость средних БПЛА позволяет проводить более длительные миссии по расчистке маршрутов. Больше агентств принимают дроны для поддержки сканирования больших территорий в удаленных регионах. Эта тенденция поддерживает более безопасное планирование для наземных команд по разминированию.

- Например, DJI Matrice 300 в паре с термической нагрузкой Zenmuse H20T используется в глобальных гуманитарных миссиях по разминированию и предлагает 23-кратный оптический зум с термическим разрешением 640×512.

Широкое использование модульного и многоцелевого оборудования для улучшения оперативной гибкости

Модульные системы набирают популярность из-за растущего разнообразия полевых условий и сложности миссий. Многие силы предпочитают комплекты, которые поддерживают быструю сборку или замену инструментов. Глобальный рынок оборудования для противоминной и противо-ВУУД деятельности расширяется в сторону систем, которые объединяют сканирование, нейтрализацию и сигнализацию в одной раме. Это снижает вес нагрузки и улучшает мобильность в суровых условиях. Полевые подразделения используют модульные дополнения для поддержки быстрых смен задач с минимальным временем простоя. Закупочные агентства выбирают устройства, которые интегрируются с существующими тактическими средствами связи. Больше производителей разрабатывают оборудование с открытой архитектурой для возможности будущих обновлений. Внедрение усиливается благодаря сильному интересу к масштабируемому проектированию миссий.

Повышенное внимание к прочным и не требующим частого обслуживания материалам для поддержки миссий в суровых условиях

Производители вкладывают средства в материалы, которые выдерживают тепло, влажность, вибрацию и удары. Цели устойчивого развития стимулируют интерес к датчикам длительного срока службы со стабильными циклами калибровки. Глобальный рынок оборудования для борьбы с минами и СВУ выигрывает от сильного предпочтения к прочной инженерии. Это обеспечивает стабильную работу в пустынях, джунглях и заснеженных регионах. Страны внедряют системы с более легкими композитными рамами, которые помогают снизить усталость операторов. Все больше единиц выбирают герметичные корпуса, которые ограничивают проникновение пыли и воды во время полевых операций. Достижения в области аккумуляторных технологий продлевают рабочие циклы для портативных инструментов. Рынок смещается в сторону конструкций, которые снижают потребность в ремонте и улучшают стоимость жизненного цикла.

Анализ рыночных вызовов:

Высокая стоимость оборудования, сложные потребности в обслуживании и ограниченная техническая совместимость между силами

Давление на стоимость ограничивает внедрение передовых инструментов обнаружения и утилизации во многих регионах. Команды по закупкам сталкиваются с трудностями в согласовании бюджетов с растущим спросом на высококлассные платформы. Глобальный рынок оборудования для борьбы с минами и СВУ сталкивается с проблемами, связанными со сложными циклами обслуживания. Это увеличивает потребности в обучении для техников и полевых операторов. Многие старые системы испытывают трудности с интеграцией при подключении к современным командным платформам. Различия в операционных стандартах создают ограничения по совместимости во время совместных миссий. Страны с ограниченным финансированием испытывают трудности в поддержании больших запасов обновленного оборудования. Эти факторы замедляют быстрое развертывание инструментов следующего поколения.

Операционная сложность, нехватка навыков, барьеры в сложных условиях и непредсказуемые угрозы

Полевые миссии требуют высокого уровня навыков для работы с различными взрывными устройствами в нестабильных условиях. Многие регионы сообщают о нехватке обученных специалистов по разминированию, способных управлять современными платформами. Глобальный рынок оборудования для борьбы с минами и СВУ сталкивается с барьерами из-за непредсказуемой эволюции угроз. Это заставляет подразделения адаптироваться без установленных ориентиров для новых форм угроз. Сложные условия ограничивают перемещение тяжелого оборудования во время задач по разминированию. Плохая инфраструктура в зонах конфликтов замедляет транспортные и поддерживающие операции. Частые обновления систем повышают требования к обучению для пользователей на передовой. Эти ограничения снижают эффективность в поле и увеличивают сроки выполнения миссий.

Возможности рынка:

Расширяющиеся возможности для аналитики угроз на основе ИИ, умных датчиков и автономных единиц разминирования

Глобальный рынок оборудования для борьбы с минами и СВУ получает возможность благодаря быстрому переходу к цифровому анализу угроз. Многие оборонные подразделения планируют внедрять модели обнаружения на основе ИИ, которые уменьшают догадки. Это открывает пути для датчиков следующего поколения, которые захватывают более глубокие данные о подповерхностных слоях. Картографирование с помощью дронов расширяет охват рынка в зонах высокого риска. Исследовательские программы способствуют разработке автономных роботов для более безопасного обращения с взрывчатыми веществами. Страны проявляют интерес к инструментам, поддерживающим длительные миссии. Сильный акцент на точность создает возможности для передовых аналитических движков.

Расширяющийся спрос на гуманитарное разминирование, поддержку в обучении и программы международного сотрудничества

Растущие гуманитарные миссии по разминированию открывают новые возможности для портативных устройств и недорогих наборов для обнаружения. Глобальный рынок оборудования для борьбы с минами и СВУ получает поддержку от международных партнерств, которые укрепляют программы разминирования. Это обеспечивает лучшие возможности для обучения гражданской обороны и гуманитарных групп. Все больше агентств запрашивают легкое оборудование, подходящее для удаленных сельских операций. Растущее сотрудничество между странами-донаторами увеличивает финансирование для передовых инструментов. Высокий спрос в развивающихся регионах подпитывает потребность в долговечных решениях. Эти факторы представляют собой устойчивый потенциал роста в долгосрочных усилиях по разминированию.

Анализ сегментации рынка:

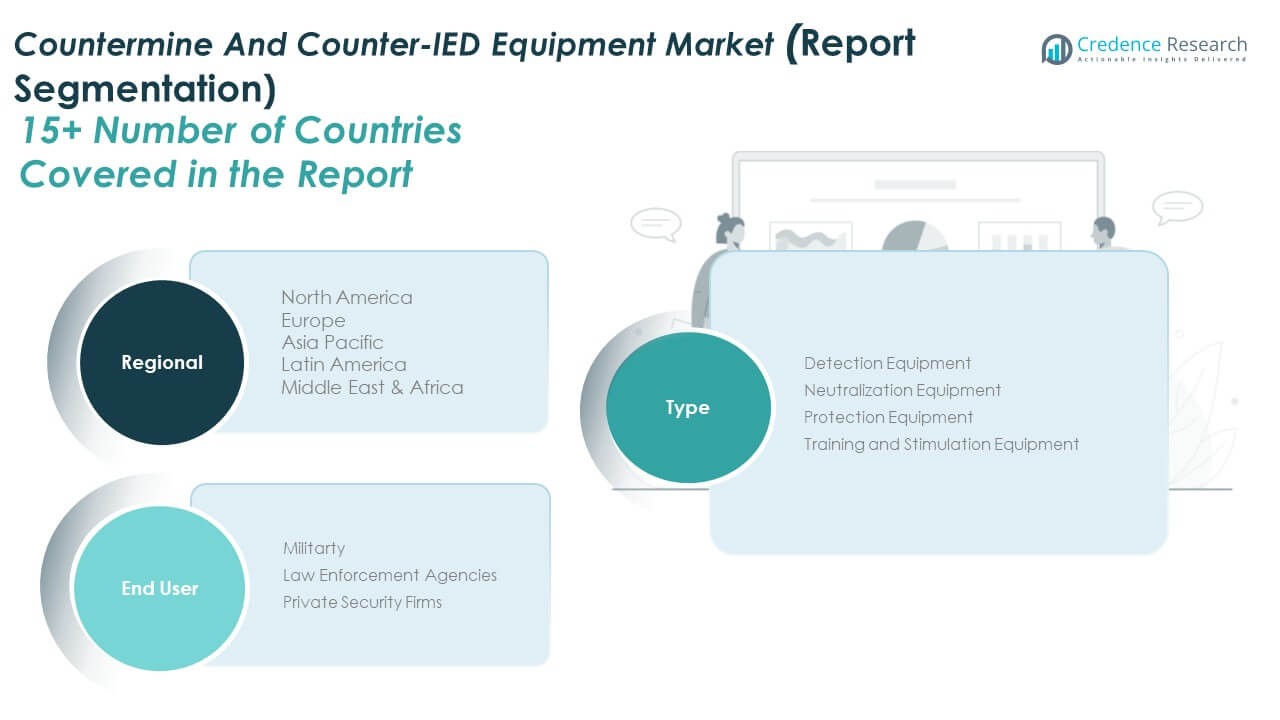

По типу

Глобальный рынок оборудования для борьбы с минами и самодельными взрывными устройствами характеризуется высоким спросом на средства обнаружения, нейтрализации, защиты и обучения. Оборудование для обнаружения лидирует благодаря своей критической роли в раннем выявлении угроз в городских и удаленных зонах. Системы нейтрализации набирают популярность, поскольку силы нуждаются в надежных инструментах, которые точно обезвреживают взрывные устройства. Это поддерживает более безопасные полевые операции, где расчистка маршрутов остается важной. Оборудование для защиты растет из-за повышенного внимания к защите персонала с помощью бронированных комплектов и взрывозащитного снаряжения. Оборудование для обучения и симуляции также расширяется, обусловленное необходимостью реалистичной подготовки, которая укрепляет готовность операторов. Каждая категория поддерживает непрерывность миссий в условиях конфликтов и миротворческих операций.

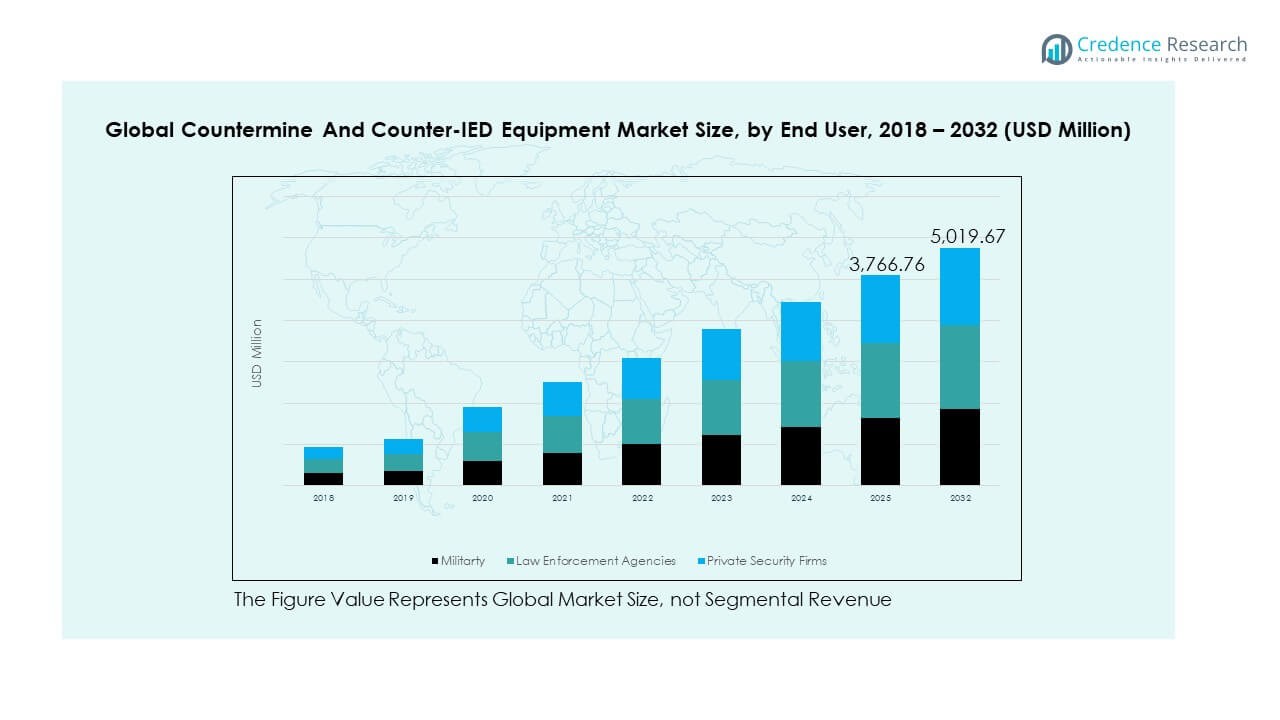

По конечному пользователю

Военные подразделения доминируют в спросе благодаря крупномасштабным программам закупок и растущим целям модернизации. Вооруженные силы инвестируют в передовые сканеры, глушители и роботизированные системы, которые улучшают гибкость миссий. Правоохранительные органы увеличивают свое применение для управления внутренними угрозами безопасности и поддержки команд экстренного реагирования. Это способствует стабильным расходам на портативные устройства обнаружения и инструменты быстрой утилизации. Частные охранные фирмы демонстрируют постепенное принятие, сосредоточенное на защите критически важных объектов, таких как энергетические объекты, транспортные узлы и крупные мероприятия. Многие фирмы развертывают компактные и прочные системы, подходящие для ограниченного персонала. Рост во всех группах конечных пользователей отражает усиленное внимание к общественной безопасности и операционной устойчивости.

- Например, полицейские департаменты США широко используют носимый детектор радиации D3S от Kromek, который идентифицирует изотопы за одну секунду, используя спектральные данные в реальном времени.

Сегментация:

По типу

- Оборудование для обнаружения

- Оборудование для нейтрализации

- Оборудование для защиты

- Оборудование для обучения и симуляции

По конечному пользователю

- Военные

- Правоохранительные органы

- Частные охранные фирмы

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка

Размер рынка оборудования для противодействия минам и СВУ в Северной Америке оценивался в 938,15 млн долларов США в 2018 году и достигнет 1 224,63 млн долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 1 656,49 млн долларов США при среднегодовом темпе роста (CAGR) 3,8% в течение прогнозируемого периода. Доля рынка: 33,95% от мирового дохода в 2024 году. Северная Америка сохраняет доминирующее положение благодаря высоким расходам на оборону, внедрению передовых технологий и сильной промышленной мощности. Правительства расширяют закупки систем обнаружения и утилизации для улучшения мобильности и укрепления защиты границ. Это выгодно благодаря установленным поставщикам, которые поставляют роботов, бронированные единицы и многосенсорные платформы. Правоохранительные органы используют портативные комплекты обнаружения для укрепления безопасности в городах. Непрерывные инвестиции в НИОКР способствуют точностным улучшениям и улучшенной автоматизации. Инициативы по модернизации вооруженных сил увеличивают спрос на интегрированные платформы, подходящие для быстрореагирующих миссий. Постоянные учебные упражнения поддерживают готовность в различных условиях, помогая региону сохранять лидерство.

Европа

Размер рынка оборудования для противодействия минам и СВУ в Европе оценивался в 652,67 млн долларов США в 2018 году и достигнет 864,68 млн долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 1 193,68 млн долларов США при среднегодовом темпе роста (CAGR) 4,1% в течение прогнозируемого периода. Доля рынка: 23,97% от мирового дохода в 2024 году. Европа демонстрирует сильный импульс благодаря растущим трансграничным рискам, модернизации, инициированной НАТО, и структурированным программам закупок. Министерства обороны принимают глушители, сканеры и системы нейтрализации для укрепления стабильности миссий. Это выгодно благодаря совместным альянсам, которые гармонизируют оборонные стандарты между странами-членами. Страны модернизируют бронированные автомобили и роботов для противодействия развивающимся угрозам. Восточная Европа увеличивает расходы из-за повышенного давления на безопасность. Правоохранительные органы укрепляют подразделения по обращению с взрывчатыми веществами для защиты городов. Сильные инженерные возможности поддерживают инновации в области оборонной электроники, помогая Европе поддерживать стабильный рост.

Азиатско-Тихоокеанский регион

Размер рынка оборудования для противодействия минам и СВУ в Азиатско-Тихоокеанском регионе оценивался в 598,28 млн долларов США в 2018 году и достигнет 838,72 млн долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 1 243,87 млн долларов США при среднегодовом темпе роста (CAGR) 5,0% в течение прогнозируемого периода. Доля рынка: 23,25% от мирового дохода в 2024 году. Азиатско-Тихоокеанский регион быстро расширяется благодаря растущим оборонным программам, усиливающемуся давлению на границы и сильной модернизации безопасности. Страны инвестируют в передовые системы обнаружения и автономные роботы для разминирования, чтобы повысить надежность на местах. Это выгодно благодаря большой территориальной охватности, требующей масштабируемого и прочного оборудования для удаленных зон. Усиленные территориальные напряженности стимулируют внедрение систем, установленных на транспортных средствах, и защитных единиц. Внутреннее производство оборонной продукции ускоряется, поскольку ключевые страны укрепляют промышленный потенциал. Правительства внедряют долгосрочные рамки безопасности для борьбы с развивающимися угрозами. Растущее развитие навыков и инициативы по модернизации поддерживают регион на восходящей траектории.

Латинская Америка

Размер рынка оборудования для противоминной и противо-ВУУД в Латинской Америке оценивался в 291,70 млн долларов США в 2018 году, до 375,05 млн долларов США в 2024 году, и ожидается, что он достигнет 496,45 млн долларов США к 2032 году, при среднем ежегодном темпе роста (CAGR) 3,5% в течение прогнозируемого периода. Доля рынка: 10,40% от мирового дохода 2024 года. Латинская Америка стабильно растет благодаря растущим потребностям в управлении угрозами в городах, расширению реформ безопасности и целевой модернизации. Правительства укрепляют возможности обнаружения на границах, в аэропортах и общественных зонах. Это приносит пользу от портативных систем, поддерживающих быструю развертку на разнообразной местности. Оборонные агентства закупают инструменты нейтрализации для управления угрозами в удаленных районах. Проблемы организованной преступности увеличивают спрос на защитное снаряжение и тактическую робототехнику. Правоохранительные органы усиливают обучение для укрепления возможностей обращения с взрывчатыми веществами. Партнерства с глобальными поставщиками улучшают доступ к передовым инструментам, поддерживая постепенный, но устойчивый прогресс.

Ближний Восток

Размер рынка оборудования для противоминной и противо-ВУУД на Ближнем Востоке оценивался в 183,46 млн долларов США в 2018 году, до 251,49 млн долларов США в 2024 году, и ожидается, что он достигнет 362,92 млн долларов США к 2032 году, при среднем ежегодном темпе роста (CAGR) 4,7% в течение прогнозируемого периода. Доля рынка: 6,97% от мирового дохода 2024 года. Ближний Восток поддерживает высокий спрос из-за постоянных зон конфликтов, высоких рисков безопасности и необходимости в устойчивом оборудовании. Правительства инвестируют в бронированные транспортные средства, системы обнаружения и передовые глушители для защиты операций. Это приносит пользу от международных программ сотрудничества, поддерживающих передачу технологий и повышение возможностей. Страны принимают сложные системы нейтрализации, подходящие для разнообразных местностей. Сильная потребность в защите стимулирует принятие взрывозащитного снаряжения. Пограничные агентства модернизируют системы сканирования для обеспечения безопасности основных транзитных маршрутов. Расширенные программы подготовки EOD укрепляют национальную готовность по всему региону.

Африка

Размер рынка оборудования для противоминной и противо-ВУУД в Африке оценивался в 41,67 млн долларов США в 2018 году, до 52,14 млн долларов США в 2024 году, и ожидается, что он достигнет 66,26 млн долларов США к 2032 году, при среднем ежегодном темпе роста (CAGR) 3,0% в течение прогнозируемого периода. Доля рынка: 1,44% от мирового дохода 2024 года. Африка постепенно растет из-за гуманитарных требований по разминированию и широкомасштабного загрязнения минами. Многие регионы полагаются на портативные детекторы и прочное защитное снаряжение, подходящее для сельских условий. Это приносит пользу от международных партнерств, предоставляющих оборудование и поддержку в обучении. Оборонные и гражданские подразделения принимают инструменты нейтрализации с низким уровнем обслуживания из-за ограничений инфраструктуры. Инициативы по обучению укрепляют оперативные возможности в зонах высокого риска. Спрос растет на экономически эффективные системы, работающие в различных почвенных условиях. Программы, поддерживаемые донорами, и постепенное развитие инфраструктуры способствуют постоянному прогрессу в регионе.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Анализ конкуренции:

Глобальный рынок оборудования для противоминной и противо-ВУУД (взрывных устройств) деятельности отражает сильную конкуренцию, обусловленную модернизацией обороны, ростом трансграничных рисков и увеличением инвестиций в передовые системы обнаружения и утилизации. Основные игроки укрепляют свои позиции за счет робототехники, высокоточных сенсоров, бронированных платформ и передовых технологий подавления. Это выгодно компаниям с сильными возможностями в области НИОКР, интегрированными портфелями продуктов и устоявшимися партнерскими отношениями с государственными структурами. Многие поставщики сосредотачиваются на модульных конструкциях, поддерживающих быструю развертку в сложных условиях. Компании расширяются через альянсы, которые улучшают доступ к глобальным программам закупок. Непрерывные обновления программного обеспечения, автоматизации и инструментов анализа угроз формируют конкурентные различия. Ведущие компании сохраняют преимущество благодаря долгосрочным контрактам и крупномасштабным сетям поставок. Рынок остается динамичным из-за быстрых технологических изменений и эволюции требований на местах.

Последние события:

- В июне 2025 года американское подразделение Chemring Group, Chemring Sensors and Electronic Systems, завершило продажу своего направления бизнеса по обнаружению взрывных угроз, включая систему обнаружения Husky Mounted Detection System (HMDS) и ручной детектор мин MDS‑10, которые являются давними системами противодействия СВУ и минам, компании ELTA North America. ELTA создает специализированный Центр передового опыта в области боевой инженерии для дальнейшего развития этих возможностей очистки маршрутов и территорий для вооруженных сил США и союзников (сделка объявлена 16 июня 2025 года).

- В марте 2025 года General Dynamics Land Systems, подразделение General Dynamics Corporation, объявило о наборе партнерских соглашений с Applied Intuition, Palantir Technologies, General Dynamics Mission Systems, General Dynamics Information Technology и Strategic Technology Consulting для интеграции передовых инструментов автономии, слияния данных, ИИ и цифровой инженерии в свой портфель боевых машин, укрепляя программную основу, поддерживающую такие миссии, как очистка маршрутов, выживаемость и операции противодействия СВУ на современных полях боя, подверженных угрозам мин и СВУ (объявление от 26 марта 2025 года).

- В ноябре 2024 года Allen‑Vanguard объявила о стратегическом сотрудничестве с Metis Aerospace для объединения опыта Allen‑Vanguard в области радиочастотного подавления СВУ и дронов (включая систему ANCILE C‑UAS) с пассивными технологиями радиочастотного обнаружения Metis, такими как SKYPERION, создавая более мобильное, интегрированное решение для обнаружения и нейтрализации, нацеленное на возникающие угрозы дронов и СВУ с радиочастотным триггером на мировом рынке оборудования для противоминной и противо-СВУ борьбы (новость от 15 ноября 2024 года).

Обзор отчета:

Исследовательский отчет предлагает глубокий анализ на основе сегментов по типу и конечному пользователю. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Растущий спрос на передовые инструменты обнаружения будет поддерживать более широкое развертывание в поле.

- Автономные и роботизированные системы разминирования будут более активно внедряться в оборонные флоты.

- Анализ шаблонов на основе ИИ повысит точность идентификации угроз в зонах повышенного риска.

- Страны увеличат инвестиции в оборудование для защиты сил в наземных операциях.

- Платформы слияния мультисенсоров изменят стандарты обнаружения на сложных местностях.

- Системы обучения и моделирования будут расширяться для формирования квалифицированных команд по обращению с взрывчатыми веществами.

- Портативные устройства подавления будут развиваться для противодействия более сложным угрозам с дистанционным триггером.

- Растущая региональная нестабильность будет поддерживать циклы закупок в крупных оборонных блоках.

- Промышленные партнерства ускорят инновации и трансграничный обмен технологиями.

- Долгосрочные программы финансирования поддержат масштабируемую модернизацию для всех конечных пользователей.