Обзор рынка

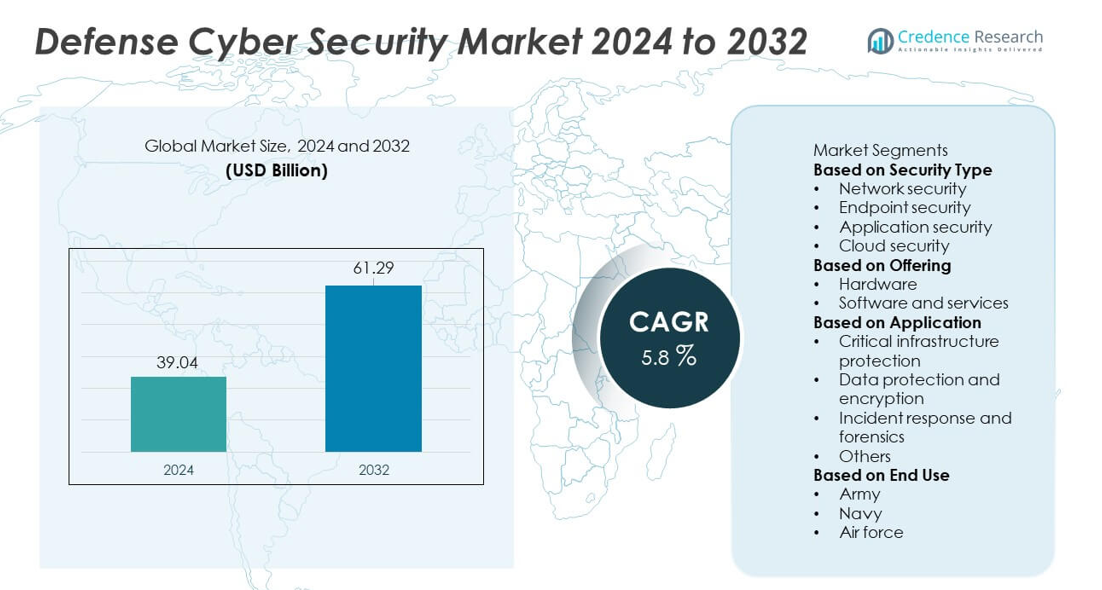

Рынок кибербезопасности в обороне достиг 39,04 миллиарда долларов США в 2024 году и, по прогнозам, вырастет до 61,29 миллиарда долларов США к 2032 году, поддерживаемый среднегодовым темпом роста (CAGR) в 5,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка кибербезопасности в обороне 2024 |

39,04 миллиарда долларов США |

| Рынок кибербезопасности в обороне, CAGR |

5,8% |

| Размер рынка кибербезопасности в обороне 2032 |

61,29 миллиарда долларов США |

Рынок кибербезопасности в обороне формируется ведущими компаниями, включая CrowdStrike, Boeing, Hanwha Systems, CACI International, Cisco, IBM, BAE Systems, Carlyle Group, Airbus и General Dynamics. Эти игроки укрепляют глобальные оборонные операции, предоставляя передовые платформы для анализа угроз, безопасные системы связи и киберзащиту на основе ИИ, адаптированную для военных сетей. Северная Америка лидирует на рынке с долей 41%, поддерживаемой значительными расходами на оборону и быстрым внедрением кибервозможностей нового поколения. Европа следует с долей 28%, движимая киберинициативами НАТО и программами модернизации, в то время как Азиатско-Тихоокеанский регион продолжает расширять свое присутствие за счет увеличения инвестиций в цифровую безопасность в военной сфере.

Анализ рынка

- Рынок кибербезопасности в обороне достиг 39,04 миллиарда долларов США в 2024 году и будет расширяться со среднегодовым темпом роста (CAGR) в 5,8% до 2032 года, поддерживаемый растущими требованиями к цифровой защите.

- Сильный рост обусловлен увеличением киберугроз, нацеленных на военные сети, что приводит к более высоким инвестициям в мониторинг на основе ИИ, безопасную связь и передовые инструменты обнаружения угроз.

- Ключевые тенденции включают более широкое внедрение архитектуры нулевого доверия, быстрое расширение облачных оборонных систем и растущий спрос на сетевую безопасность, который лидирует в сегменте с долей 46%.

- Конкурентная интенсивность растет, поскольку крупные игроки улучшают интегрированные киберплатформы, расширяют партнерства с оборонными агентствами и инвестируют в автоматизированный анализ угроз и судебные возможности.

- Региональный спрос возглавляет Северная Америка с долей 41%, за ней следует Европа с 28%, Азиатско-Тихоокеанский регион с 22%, Ближний Восток и Африка с 9% и Латинская Америка с 8%, поддерживаемые разнообразными программами модернизации и растущей цифровизацией обороны.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу безопасности

Сегмент типа безопасности развивается по мере того, как глобальные оборонные агентства усиливают цифровую защиту критически важных систем. Сетевой безопасности принадлежит 46% доли, что обусловлено ростом кибервторжений, нацеленных на командные центры, коммуникационные сети и оружейные платформы. Оборонные организации отдают приоритет межсетевым экранам, системам обнаружения вторжений и защищенным шлюзам для защиты потоков данных в реальном времени в наземных, воздушных, морских и космических операциях. Принятие защиты конечных точек растет по мере того, как военные развертывают подключенные датчики, тактические устройства и мобильные единицы, требующие постоянного мониторинга. Защита приложений и облачная безопасность расширяются с переходом к цифровым командным системам и засекреченным облачным платформам, повышая устойчивость оборонных сетей.

- Например, CrowdStrike расширила свою платформу Falcon для обработки огромного объема событий на конечных точках ежедневно, обеспечивая высокоскоростное обнаружение на многих критически важных сетях, включая сети государственного сектора.

По предложению

Сегмент предложений развивается по мере того, как военные модернизируют возможности кибербезопасности для противодействия угрозам продвинутой цифровой войны. Программное обеспечение и услуги доминируют с долей в 64%, поддерживаемой высоким спросом на разведку угроз, инструменты оценки уязвимостей, мониторинг на основе ИИ и управляемые услуги безопасности. Оборонные агентства все чаще полагаются на программы постоянной киберготоности, аналитику в реальном времени и автоматизированные системы реагирования для смягчения быстроразвивающихся атак. Принятие аппаратного обеспечения остается стабильным благодаря защищенным серверам, устройствам шифрования и защищенным модулям связи, используемым в полевых операциях. Растущие инвестиции в цифровую трансформацию и облачные военные системы еще больше ускоряют потребность в масштабируемых программных решениях для кибербезопасности.

- Например, CACI International расширила свою платформу анализа угроз на основе ИИ, способную обрабатывать более 40 миллиардов событий кибербезопасности в день для оборонных клиентов.

По применению

Сегмент применения расширяется по мере того, как страны отдают приоритет надежной защите чувствительных оборонных систем и критически важных активов. Защита критической инфраструктуры занимает 49% доли, обусловленной растущими киберрисками, нацеленными на командные центры, разведывательные сети, спутниковые системы и оборонные промышленные базы. Правительства развертывают передовые системы мониторинга, технологии шифрования и поддерживаемое ИИ обнаружение угроз для защиты высокоценной инфраструктуры. Защита данных и шифрование набирают обороты, поскольку безопасный обмен информацией становится жизненно важным для совместных операций и трансграничного сотрудничества. Реагирование на инциденты и судебная экспертиза возрастают с необходимостью быстрого анализа и восстановления после нарушений. Эти приложения укрепляют национальную безопасность и поддерживают устойчивые военные операции.

Ключевой фактор роста

Рост сложности киберугроз

Спрос на кибербезопасность в обороне увеличивается по мере того, как военные сети сталкиваются с более сложными и постоянными кибератаками. Спонсируемые государством акторы нацелены на командные системы, спутники, платформы наблюдения и защищенные каналы связи. Оборонные агентства развертывают мониторинг на основе ИИ, зашифрованную связь и глубокую инспекцию сетей для противодействия скрытым вторжениям. Быстрый рост инструментов цифровой войны побуждает правительства укреплять инвестиции в кибербезопасность в наземных, воздушных, морских и космических доменах. По мере того, как кибератаки развиваются в масштабе и сложности, оборонные организации отдают приоритет постоянным обновлениям безопасности, разведке угроз в реальном времени и передовым контрмерам для защиты критически важных операций и национальных интересов безопасности.

- Например, Lockheed Martin расширила свои центры киберфьюжн, которые используют передовую аналитику и алгоритмы машинного обучения для анализа сетевого трафика и системных данных, что позволяет быстро объединять огромные объемы информации для оборонных программ.

Расширение программ цифровизации обороны

Глобальные вооруженные силы продолжают инициативы по цифровой трансформации, увеличивая зависимость от подключенных платформ, облачных командных систем и автоматизированных технологий поля боя. Этот сдвиг создает большую уязвимость кибератак, что вызывает увеличение инвестиций в кибербезопасность. Оборонные ведомства усиливают защиту сетей БПЛА, умных датчиков, логистических систем и инструментов связи на поле боя. Программы модернизации в США, Европе и Азиатско-Тихоокеанском регионе интегрируют безопасные архитектуры в миссионные системы. Инструменты киберзащиты становятся необходимыми для поддержания оперативной готовности, поскольку силы принимают цифровые командные центры, платформы моделирования и системы принятия решений с поддержкой ИИ, которые требуют непрерывного и безопасного потока данных.

- Например, Boeing модернизировала свои защищенные миссионные системы для поддержки многочисленных зашифрованных воздушных каналов связи, используемых в совместных операциях.

Рост трансграничного оборонного сотрудничества

Рост международного оборонного сотрудничества увеличивает спрос на безопасный обмен данными и совместные киберзащитные структуры. Члены НАТО и союзные страны обмениваются разведывательной информацией, координируют миссии и проводят совместные военные учения, требующие сильных, совместимых систем кибербезопасности. Безопасные сети связи, зашифрованные информационные каналы и многодоменные платформы обмена данными получают более широкое распространение. Совместные командные операции зависят от кибербезопасного соединения для поддержки ситуационной осведомленности в реальном времени и координации миссий. По мере расширения альянсами своей цифровой инфраструктуры, кибербезопасность обороны становится центральной для поддержания доверия, целостности информации и беспрепятственного сотрудничества между глобальными военными партнерами.

Ключевая тенденция и возможность

Обнаружение угроз и автоматизация на основе ИИ

Внедрение ИИ создает большие возможности, позволяя быстрее обнаруживать сложные кибервторжения и автоматизировать ответные действия. Оборонные ведомства интегрируют инструменты машинного обучения для выявления необычного поведения, анализа огромных потоков данных и прогнозирования паттернов атак. Автоматизированные системы усиливают быстрое сдерживание во время нарушений и снижают нагрузку на людей в центрах безопасности. Аналитика с поддержкой ИИ поддерживает осведомленность о поле боя в реальном времени и безопасную связь между распределенными силами. По мере расширения военными цифровых активов, ИИ становится жизненно важным для укрепления проактивных стратегий защиты, улучшения устойчивости сети и повышения качества принятия решений в условиях высокого риска.

- Например, Palantir обновила свою платформу принятия решений на основе ИИ для обработки огромного объема данных поля боя для оборонных испытаний, что позволяет принимать более быстрые и лучшие решения.

Растущее внедрение архитектуры нулевого доверия

Безопасность на основе нулевого доверия набирает обороты, поскольку оборонные организации переходят от защиты периметра к моделям непрерывной проверки. Этот подход усиливает контроль доступа, ограничивает боковое перемещение и снижает внутренние угрозы в чувствительных оборонных сетях. Правительства интегрируют аутентификацию на основе идентификации, микросегментацию и мониторинг в реальном времени для защиты облачных и гибридных военных систем. Нулевое доверие улучшает безопасность в командных центрах, тактических подразделениях и удаленных операциях. По мере ускорения цифровой модернизации, внедрение архитектур нулевого доверия становится стратегическим приоритетом для повышения устойчивости и обеспечения безопасного выполнения миссий во всех оборонных доменах.

- Например, Zscaler поддерживал оборонные программы с помощью обмена с нулевым доверием, который обрабатывает более 300 миллиардов безопасных транзакций в день.

Ключевая проблема

Недостаток квалифицированных специалистов по киберзащите

Оборонные ведомства сталкиваются с критической нехваткой экспертов по кибербезопасности, способных справляться с угрозами передовой цифровой войны. Высокий спрос на аналитиков, этичных хакеров и специалистов по реагированию на инциденты поддерживает интенсивную конкуренцию за таланты. Многие страны испытывают трудности с набором и удержанием квалифицированного персонала из-за сложных оборонных требований и быстрого технологического изменения. Пробелы в рабочей силе ослабляют способность быстро реагировать на развивающиеся угрозы и замедляют усилия по модернизации. Программы обучения и партнерства направлены на устранение этого пробела, но нехватка остается значительным препятствием для создания устойчивых возможностей киберзащиты.

Сложность интеграции в устаревшие военные системы

Интеграция передовых инструментов кибербезопасности в устаревшую оборонную инфраструктуру остается сложной задачей для многих стран. Устаревшие командные системы, аналоговые платформы и старые коммуникационные сети ограничивают бесшовное внедрение современных архитектур безопасности. Обновление этих систем требует высоких инвестиций, длительных сроков и строгой операционной непрерывности. Фрагментированные оборонные технологии создают уязвимости и усложняют безопасный обмен данными между подразделениями. По мере того как армии переходят на цифровое командование и контроль, решение проблем совместимости становится необходимым для обеспечения полной защиты и поддержания надежности миссий в современных условиях киберугроз.

Региональный анализ

Северная Америка

Северная Америка занимает 41% доли рынка кибербезопасности в обороне, благодаря сильным инвестициям Министерства обороны США и передовым программам цифровизации армии. Регион лидирует в обнаружении угроз с использованием ИИ, безопасных коммуникационных платформах и возможностях кибервойны. Крупные оборонные подрядчики сотрудничают с фирмами по кибербезопасности для усиления защиты спутниковых сетей, платформ вооружений и засекреченных облачных систем. Растущие атаки со стороны государств и модернизация командных операций еще больше ускоряют внедрение. Канада повышает готовность к кибербезопасности через обновление оборонной инфраструктуры, укрепляя общий региональный рост и позиционируя Северную Америку как мирового лидера в области киберустойчивости обороны.

Европа

Европа занимает 28% доли рынка, поддерживаемая инициативами киберзащиты, согласованными с НАТО, и увеличением инвестиций в безопасную цифровую инфраструктуру. Такие страны, как Великобритания, Германия и Франция, лидируют в внедрении передовых систем реагирования на инциденты, зашифрованных коммуникационных сетей и программ киберобучения. Регион укрепляет обмен разведывательной информацией через границы и координацию операций для противодействия сложным атакам. Модернизация военных платформ и расширение безопасных облачных систем увеличивают спрос. Восточноевропейские страны увеличивают инвестиции из-за растущей геополитической напряженности, что способствует устойчивому росту в более широком европейском ландшафте кибербезопасности обороны.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 22% рынка кибербезопасности в обороне, что обусловлено ростом оборонных бюджетов и увеличением киберугроз, нацеленных на объекты национальной безопасности. Китай, Индия, Южная Корея и Япония инвестируют в передовые центры киберкомандования, инструменты обнаружения угроз на основе ИИ и системы безопасной связи на поле боя. Региональные вооруженные силы усиливают защиту спутниковых сетей, платформ наблюдения и инфраструктуры пограничной безопасности. Увеличение акцента на развитие собственных возможностей и сотрудничество с глобальными поставщиками кибербезопасности поддерживает расширение рынка. Растущая геополитическая напряженность и быстрая цифровизация в оборонных секторах способствуют сильному будущему внедрению в странах Азиатско-Тихоокеанского региона.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 9% доли рынка, поддерживаемый увеличением инвестиций в цифровую трансформацию военных и защиту критической оборонной инфраструктуры. Страны Персидского залива внедряют передовые инструменты мониторинга и платформы киберкомандования для противодействия целенаправленным атакам на оборонные сети и стратегические активы. Израиль лидирует в региональных инновациях, разрабатывая высококлассные технологии киберзащиты и системы разведки. Африканские страны увеличивают внедрение, модернизируя сети связи обороны и защищая платформы пограничного наблюдения. Расширение использования облачных технологий и повышенные риски безопасности продолжают ускорять обновления кибербезопасности в оборонных агентствах региона.

Латинская Америка

Латинская Америка занимает 8% доли рынка кибербезопасности в обороне, что обусловлено растущей осведомленностью о киберугрозах, нацеленных на системы военной связи и инфраструктуру национальной обороны. Бразилия, Мексика и Колумбия лидируют в внедрении, укрепляя киберкомандные подразделения и обновляя цифровые сети наблюдения. Правительства инвестируют в зашифрованные каналы связи, структуры реагирования на инциденты и судебные возможности для противодействия развивающимся атакам. Модернизация военно-морских, воздушных и наземных систем обороны дополнительно увеличивает требования к кибербезопасности. Несмотря на бюджетные ограничения в некоторых странах, растущая цифровая трансформация и региональные проблемы безопасности поддерживают стабильное внедрение решений по кибербезопасности в обороне.

Сегментация рынка:

По типу безопасности

- Сетевая безопасность

- Безопасность конечных точек

- Безопасность приложений

- Облачная безопасность

По предложению

- Аппаратное обеспечение

- Программное обеспечение и услуги

По применению

- Защита критической инфраструктуры

- Защита данных и шифрование

- Реагирование на инциденты и судебная экспертиза

- Прочие

По конечному использованию

- Армия

- Военно-морской флот

- Военно-воздушные силы

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок кибербезопасности в оборонной сфере характеризуется активным участием крупных игроков, таких как CrowdStrike, Boeing, Hanwha Systems, CACI International, Cisco, IBM, BAE Systems, Carlyle Group, Airbus и General Dynamics. Эти компании конкурируют, развивая платформы для обнаружения угроз, улучшая системы безопасной связи и внедряя решения по кибербезопасности с использованием ИИ, адаптированные для оборонных операций. Ведущие поставщики инвестируют в аналитику в реальном времени, кибер-криминалистику и архитектуры нулевого доверия для защиты критически важных систем на суше, в воздухе, на море и в космосе. Партнерства с министерствами обороны, разведывательными агентствами и военными подрядчиками укрепляют присутствие на рынке и расширяют возможности решений. Многие игроки сосредотачиваются на интеграции кибербезопасности с центрами управления следующего поколения, засекреченными облачными средами и цифровыми системами поля боя. Постоянные обновления, приобретения и инновации в области передовых технологий разведки угроз еще больше усиливают конкуренцию, поскольку страны отдают приоритет устойчивой, высокопроизводительной киберинфраструктуре обороны.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- CrowdStrike

- Boeing

- Hanwha Systems

- CACI International

- Cisco

- IBM

- BAE Systems

- Carlyle Group

- Airbus

- General Dynamics

Последние разработки

- В 2025 году Cisco выпустила третий ежегодный Индекс готовности к кибербезопасности, в котором изложено, как глобальные организации — включая широкий круг частных компаний из различных отраслей — готовы противостоять развивающимся киберугрозам в условиях, все более формируемых ИИ, гибридными облаками и спросом на нулевое доверие.

- В 2025 году эксперты по кибербезопасности и лидеры отрасли, включая IBM, подчеркивают, что кибербезопасность, связанная с обороной, в значительной степени зависит от защиты данных, моделей искусственного интеллекта (ИИ) и идентификационных структур.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа безопасности, предложения, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных драйверах и ограничениях. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Военные сети примут более мощные системы защиты на основе ИИ для противодействия современным киберугрозам.

- Модели безопасности с нулевым доверием станут стандартом в критически важной оборонной инфраструктуре.

- Облачные платформы командования и управления будут расширяться в глобальных оборонных агентствах.

- Обмен информацией о угрозах в реальном времени усилит сотрудничество среди союзных наций.

- Автономные инструменты киберзащиты будут поддерживать более быстрое обнаружение и автоматизированный ответ.

- Сети защищенной связи будут развиваться для защиты платформ оружия следующего поколения.

- Киберзащита спутников и космических активов получит более высокий приоритет.

- Оборонные силы будут больше инвестировать в обучение киберспециалистов и укрепление возможностей рабочей силы.

- Интеграция кибербезопасности с беспилотными системами и цифровыми платформами поля боя увеличится.

- Правительства увеличат закупки передовых решений для шифрования, криминалистики и устойчивости.