Обзор рынка

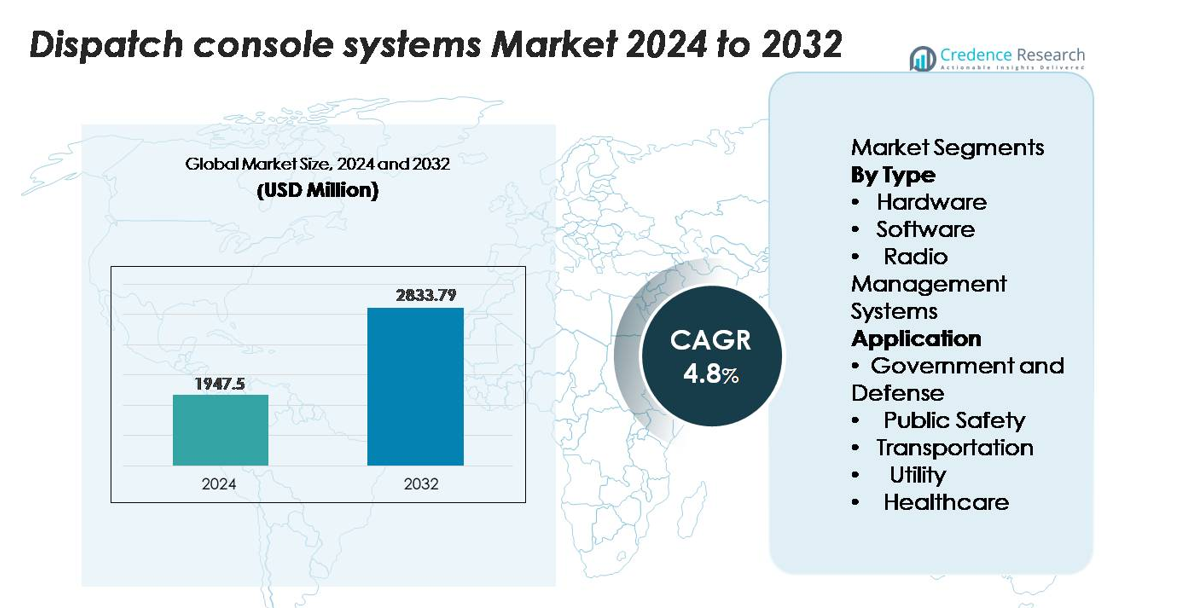

Глобальный рынок систем диспетчерских консолей был оценен в 1,947.5 миллиона долларов США в 2024 году и, по прогнозам, достигнет 2,833.79 миллиона долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 4.8% в течение прогнозируемого периода (2025–2032).

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка систем диспетчерских консолей 2024 |

1,947.5 миллиона долларов США |

| Рынок систем диспетчерских консолей, CAGR |

4.8% |

| Размер рынка систем диспетчерских консолей 2032 |

2,833.79 миллиона долларов США |

На глобальном рынке систем диспетчерских консолей ведущие игроки, такие как Motorola Solutions, Inc., Harris Corporation, Bosch Sicherheitssysteme GmbH, Zetron, Inc. (Kenwood), Avtec Inc, Omnitronics, L.L.C., Siemens Convergence Creators GmbH (AtoS), Catalyst Communications Technologies, Inc., EF Johnson Technologies и Cisco Systems, Inc., лидируют благодаря сильным продуктовым портфелям, глобальному присутствию и стратегическим партнерствам. Эти компании доминируют в инновациях в области аппаратного обеспечения, программного обеспечения и систем управления радиосвязью, используя свои масштабы и сервисные сети. Регионально Северная Америка остается ведущим рынком с примерно 32.2% мировых доходов в 2024 году, что отражает высокие инвестиции в общественную безопасность и раннее внедрение технологий на рынке США.

Анализ рынка

- Глобальный рынок систем диспетчерских консолей достиг 1,947.5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 2,833.79 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 4.8% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением модернизации критически важных коммуникационных сетей, ростом внедрения платформ диспетчеризации на основе IP и увеличением инвестиций в интегрированные центры управления и контроля в сферах общественной безопасности, транспорта, коммунальных услуг и здравоохранения.

- Появляющиеся тенденции включают облачную удаленную диспетчеризацию, управление инцидентами с помощью ИИ и растущий спрос на совместимые многоагентские коммуникационные архитектуры, поддерживающие радио, телефонию и широкополосные сети.

- Конкурентная интенсивность формируется ведущими игроками, такими как Motorola Solutions, Harris Corporation, Zetron, Avtec, Cisco и Bosch, сосредоточенными на передовых программных консолях, устойчивых аппаратных системах и улучшенных возможностях кибербезопасности.

- Регионально Северная Америка занимает ~32.2% рынка, за ней следует Европа с ~22–25% и Азиатско-Тихоокеанский регион с ~22%. По типу, аппаратное обеспечение остается доминирующим сегментом, в то время как общественная безопасность лидирует в приложениях из-за высокой развертываемости в экстренных ситуациях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Аппаратное обеспечение остается доминирующим сегментом в системах диспетчерских консолей, занимая наибольшую долю рынка благодаря своей критической роли в обеспечении устойчивой, низколатентной связи в критически важных средах. Диспетчерские центры продолжают активно инвестировать в надежные операторские консоли, защищенные коммуникационные терминалы и инфраструктуру рабочих станций с несколькими экранами для поддержания непрерывных операций. Рост дополнительно ускоряется программами модернизации сетей экстренного реагирования и заменой устаревшей аналоговой инфраструктуры. Программные решения и системы управления радио расширяются стабильно, благодаря интеграции облачных технологий, улучшенной совместимости и централизованным возможностям управления, поддерживающим координацию многоагентских операций.

- Например, IP-диспетчерская консоль MCC 7500 от Motorola Solutions, часть системы ASTRO® 25, поддерживает до 100 консольных позиций и обеспечивает контроль более чем 2,000 радиоканалов в многосайтовых транковых сетях, работая с сквозным шифрованием AES-256 и задержкой обработки аудио менее 80 миллисекунд, демонстрируя передовые аппаратные характеристики, необходимые для критически важных диспетчерских операций.

По применению

Общественная безопасность представляет собой ведущий сегмент применения, занимая наибольшую долю благодаря своей важной функции в экстренном реагировании, координации правоохранительных органов и коммуникации в реальном времени на местах. Увеличение развертывания интегрированных платформ управления и контроля и обновления систем Next-Generation 911 продолжают укреплять инвестиции в передовые диспетчерские консоли. Государственные и оборонные агентства также поддерживают сильное внедрение, поддерживаемое требованиями к безопасной связи и тактическим потребностям управления инцидентами. Сектора транспорта, коммунальных услуг и здравоохранения демонстрируют растущий спрос, поскольку организации придают приоритет операционной непрерывности, безопасности рабочей силы и централизованному мониторингу распределенных активов и сетей обслуживания.

- Например, система MAX Dispatch от Zetron, широко используемая в операциях по обеспечению общественной безопасности, поддерживает до 128 полностью назначаемых каналов на каждую консольную позицию, интегрирует сети P25, DMR и LTE через собственные интерфейсы и обрабатывает аудио с задержкой менее 50 миллисекунд по резервным IP-путям, что позволяет диспетчерам координировать крупные чрезвычайные происшествия с точностью в реальном времени.

Ключевые факторы роста

Расширение сетей связи критически важного назначения

Быстрая модернизация инфраструктур связи критически важного назначения остается основным фактором принятия систем диспетчерских консолей. Правительства, агентства по обеспечению общественной безопасности и коммунальные службы продолжают переходить от устаревших аналоговых систем к IP-основанным, совместимым платформам связи, способным поддерживать рабочие процессы с голосом, данными и управлением инцидентами в реальном времени. Эти обновления требуют консолей следующего поколения, оснащенных многоканальной обработкой, динамической конфигурацией групп вызова и устойчивыми возможностями аварийного переключения. Инвестиции в общенациональные широкополосные сети общественной безопасности еще больше усиливают спрос, обеспечивая бесшовную координацию между агентствами и улучшая время реагирования на чрезвычайные ситуации. Поскольку операционная непрерывность становится все более важной для национальной безопасности, управления катастрофами и защиты критической инфраструктуры, организации уделяют приоритетное внимание централизованным, высокодоступным интерфейсам диспетчерских консолей, которые улучшают ситуационную осведомленность и снижают задержку связи. Переход к унифицированным коммуникационным средам обеспечивает устойчивый импульс для передовых решений диспетчерских консолей.

- Например, платформа VIDA® P25 от L3Harris поддерживает до 128 транковых RF-каналов на зону и обеспечивает полностью зашифрованный AES-256 IP-трафик. Сеть поддерживает аудиозадержку менее 40 миллисекунд по резервным путям, формируя надежную основу для интеграции диспетчерских консолей следующего поколения.

Рост внедрения интегрированных центров командования и управления

Растущее принятие интегрированных сред командования и управления стимулирует спрос на сложные системы диспетчерских консолей. Агентства в сферах транспорта, обороны, служб экстренной медицинской помощи и коммунальных услуг консолидируют свои операции в централизованные диспетчерские комнаты, оснащенные многомодальными коммуникационными инструментами и платформами визуализации, насыщенными данными. Современные диспетчерские консоли служат основным интерфейсом для управления межфункциональными командами, цифровыми доказательствами, потоками данных с датчиков и автоматизированными оповещениями. Сильный акцент на координированное реагирование на чрезвычайные ситуации, мониторинг инфраструктуры и проактивное предотвращение инцидентов побуждает агентства внедрять консоли с совместимыми радиомодулями, телефонией и IP-коммуникациями. Увеличивающийся объем полевых данных от устройств IoT, GPS-устройств и мобильных респондентов еще больше подчеркивает необходимость в консолях, которые могут эффективно консолидировать, приоритизировать и маршрутизировать критически важную информацию. Поскольку агентства стремятся к операционной стандартизации и улучшенной точности реагирования, принятие высокопроизводительных диспетчерских интерфейсов продолжает ускоряться.

- Например, Siveillance Control Pro от Siemens — это масштабируемая платформа командного управления, предназначенная для крупных кампусов и критической инфраструктуры. Система интегрирует контроль доступа, пожарную безопасность и видеонаблюдение через открытые интерфейсы, такие как OPC и специализированный SDK, что позволяет осуществлять единый мониторинг на сложных объектах.

Переход к архитектуре диспетчеризации на основе IP и облачных технологий

Переход от традиционных систем связи, насыщенных аппаратным обеспечением, к платформам диспетчеризации на основе IP и облачных технологий изменяет динамику роста рынка. Организации все чаще внедряют программно-ориентированные консоли, поддерживающие удаленные операции, доступ через браузер и централизованную конфигурацию. Миграция в облако позволяет диспетчерским центрам снижать затраты на инфраструктуру, повышать масштабируемость и использовать эластичные вычислительные ресурсы в периоды пиковых чрезвычайных событий. Возможности удаленной диспетчеризации, особенно ценные для распределенных команд и сценариев катастроф, дополнительно ускоряют внедрение. Гибкость обновления функций через беспроводные обновления и интеграция с маршрутизацией на основе ИИ, автоматизированным распределением вызовов и аналитикой в реальном времени повышают операционную эффективность. По мере ускорения инициатив цифровой трансформации в секторах общественной безопасности, обороны и промышленности, переход к виртуализированным экосистемам диспетчеризации становится структурным катализатором роста на мировых рынках.

Ключевые тенденции и возможности

Интеграция ИИ, автоматизации и предиктивной аналитики

Функции, управляемые ИИ, быстро трансформируют возможности диспетчерских консолей, создавая значительные возможности для более интеллектуальных и эффективных экстренных операций. Современные системы все чаще включают автоматизированную сортировку вызовов, интеллектуальную приоритизацию инцидентов и предиктивное моделирование нагрузки, что значительно снижает нагрузку на диспетчеров. Алгоритмы машинного обучения могут анализировать исторические коммуникационные паттерны, геопространственные данные и данные с датчиков для прогнозирования потребностей в ресурсах и повышения точности принятия решений. Интеграция автоматизированной диспетчеризации (CAD) с аналитикой на основе ИИ также улучшает эффективность маршрутизации, выявляет узкие места в коммуникации и поддерживает более быстрое закрытие инцидентов. По мере того как агентства стремятся к операционной точности, автоматизированная классификация оповещений, транскрипция голосового текста и обнаружение аномалий укрепляют удобство использования консолей. Спрос на интеллектуальные консоли создает сильный путь для инноваций для производителей, сосредоточенных на аналитике на грани, поддержке принятия решений и передовых технологиях корреляции событий.

- Например, интеграция RapidSOS в ведущие платформы CAD и диспетчеризации обрабатывает более 250 миллионов транзакций экстренных данных в год и предоставляет обновления местоположения устройства в режиме реального времени с интервалами до пяти секунд, что позволяет системам диспетчеризации на основе ИИ выполнять более быструю сортировку и предсказательное моделирование инцидентов с высокой точностью данных.

Растущее внедрение облачных систем удаленной диспетчеризации

Удаленные и гибридные модели диспетчеризации становятся важной тенденцией, обусловленной необходимостью гибкости рабочей силы, планирования непрерывности и распределенных командных структур. Облачные консоли позволяют диспетчерам работать из безопасных удаленных рабочих мест без ущерба для качества связи или резервирования системы. Эта модель повышает устойчивость во время стихийных бедствий, пандемий и сбоев инфраструктуры, позволяя быстро перераспределять диспетчерские возможности по регионам. Кроме того, облачные решения предлагают бесшовные обновления программного обеспечения, более прочные кибербезопасные структуры и экономически эффективную масштабируемость. По мере того как все больше агентств модернизируют свою коммуникационную инфраструктуру, удаленная диспетчеризация становится привлекательной операционной стратегией, открывая возможности для поставщиков платформ предоставлять консоли на основе браузера, зашифрованные облачные коммуникационные слои и модели обслуживания на основе подписки.

- Например, платформа CommandCentral Cloud от Motorola Solutions работает в более чем 20 глобальных зонах доступности AWS и поддерживает сквозное шифрование AES-256, позволяя диспетчерам обрабатывать до 300 одновременных удаленных сеансов обработки вызовов через свои веб-интерфейсные возможности, которые непосредственно поддерживают крупномасштабные операции удаленной диспетчеризации.

Увеличение интероперабельности между сетями связи различных агентств

Интероперабельность становится главным приоритетом для агентств, требующих бесшовной связи между полицией, пожарными, EMS, транспортными и коммунальными службами. Консоли диспетчеризации нового поколения поддерживают межсетевое соединение, управление многополосными радиостанциями и управление объединенными группами, позволяя различным агентствам эффективно координировать действия во время чрезвычайных ситуаций. Рост национальных широкополосных сетей безопасности и трансграничных сотрудничеств в области безопасности еще больше укрепляет необходимость в интероперабельных архитектурах консолей. Поставщики, предлагающие гибкие API, интерфейсы на основе стандартов и интеграцию многопротокольных радиостанций, имеют возможность захватить значительные возможности, поскольку агентства заменяют изолированные системы на единые коммуникационные среды.

Ключевые вызовы

Уязвимости кибербезопасности в подключенных средах диспетчеризации

По мере перехода систем диспетчеризации на архитектуры на основе IP и облачных подключений, риски кибербезопасности становятся критическим вызовом. Централизованные платформы консолей обрабатывают конфиденциальные данные инцидентов, журналы связи в реальном времени и операционные рабочие процессы, которые крайне уязвимы для программ-вымогателей, вторжений и перехвата данных. Обеспечение сквозного шифрования, безопасной аутентификации и многоуровневой защиты сети требует значительных инвестиций и постоянного мониторинга. Агентства общественной безопасности и коммунальные службы часто работают с ограниченными ИТ-ресурсами, что затрудняет поддержание надежной безопасности. Поверхности атак расширяются по мере интеграции консолей с платформами CAD, IoT-сенсорами и полевыми устройствами. Растущая сложность экосистем цифровой связи требует продвинутых структур кибербезопасности, но внедрение остается неравномерным по регионам, создавая операционные и регуляторные вызовы для операторов диспетчеризации.

Высокая стоимость модернизации систем и сложность интеграции

Обновление диспетчерских консолей с устаревших аналоговых или проприетарных систем до IP-совместимых, интероперабельных платформ требует значительных капитальных вложений и сложных процессов интеграции. Многие агентства эксплуатируют давно существующие коммуникационные инфраструктуры, которые не совместимы с современными системами, что требует обширной замены оборудования, редизайна сети и переподготовки персонала. Интеграция с радиосетями, телефонными протоколами, программным обеспечением CAD и платформами управления данными увеличивает время развертывания и требует специализированной технической экспертизы. Бюджетные ограничения, особенно в небольших муниципалитетах и развивающихся регионах, замедляют усилия по модернизации. Постоянные затраты на обслуживание, лицензионные сборы за программное обеспечение и периодические циклы обновления оборудования дополнительно увеличивают финансовую нагрузку, ограничивая темпы внедрения, несмотря на очевидные операционные преимущества консолей следующего поколения.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке диспетчерских консолей, занимая примерно 32,2 % мирового дохода в 2024 году. Регион выигрывает от высоких инвестиций в общественную безопасность, раннего внедрения IP-инфраструктуры и хорошо финансируемых сетей обороны и экстренного реагирования. Установленные игроки и сильные нормативные рамки способствуют обновлению устаревших систем до интегрированных цифровых диспетчерских сред. Постоянное финансирование коммуникаций для первых реагентов и координированные системы многоагентского взаимодействия способствуют росту. Давление на затраты и насыщение зрелых рынков сдерживают расширение, но циклы замены и программы обновления технологий остаются ключевыми источниками дохода в Северной Америке.

Европа

Европа составляет примерно 22-25 % мирового рынка систем диспетчерских консолей. Регион характеризуется растущим трансграничным сотрудничеством в области экстренных служб, повышением стандартов интероперабельности и растущим спросом со стороны транспортного и коммунального секторов. Инициативы на уровне ЕС способствуют модернизации коммуникаций общественной безопасности, в то время как устаревшие системы TETRA постепенно обновляются до IP-совместимых диспетчерских платформ. Проблемы включают бюджетные ограничения в небольших странах и более медленные циклы закупок в государственных агентствах. Тем не менее, переход к унифицированным архитектурам командных центров представляет собой стабильный путь роста для европейского сегмента.

Азиатско-Тихоокеанский регион

В Азиатско-Тихоокеанском регионе доля рынка составляет около 22 % в 2024 году, при этом Китай и Индия вместе представляют более половины этого регионального спроса. Быстрая урбанизация, растущие транспортные и коммунальные сети, а также расширяющаяся инфраструктура общественной безопасности поддерживают рост. Правительства инвестируют в инициативы умных городов и интегрированные диспетчерские консоли для поддержки экстренных служб, транспортных узлов и крупных промышленных объектов. Хотя темпы роста выше, чем в зрелых регионах, проблемы включают интероперабельность устаревших систем, фрагментарные практики закупок и различные нормативные режимы в разных странах. Азиатско-Тихоокеанский рынок предлагает значительные перспективы для поставщиков систем консолей.

Ближний Восток и Африка

Регион Ближнего Востока и Африки (MEA) составляет примерно 8-10 % мирового рынка диспетчерских консолей. Рост обусловлен увеличением инвестиций в коммуникации общественной безопасности, защиту критической инфраструктуры и системы мониторинга энергетического сектора. Крупномасштабные программы в странах ССЗ и увеличение расходов на городскую инфраструктуру способствуют внедрению решений для диспетчерских консолей. Однако более медленное внедрение во многих африканских странах из-за бюджетных ограничений, пробелов в инфраструктуре и низкой осведомленности ограничивает общую долю. Регион остается развивающимся фронтиром с значительными возможностями для поставщиков, предлагающих экономически эффективные, масштабируемые и интероперабельные диспетчерские платформы, адаптированные к разнообразным местным условиям.

Латинская Америка

Доля Латинской Америки составляет около 5–6 % мирового рынка систем диспетчерских консолей. Политики в крупных региональных рынках все чаще выделяют бюджеты на модернизацию систем связи для экстренного реагирования, транспорта и коммунальных услуг. Однако экономическая нестабильность, бюджетные ограничения государственного сектора и длительные сроки закупок замедляют темпы инвестиций. Поставщики, которые могут предложить модульные решения, местную поддержку и гибкое финансирование, имеют шанс на успех. Хотя абсолютный рост умеренный, стремление региона к модернизации инфраструктуры, особенно в транспортных коридорах и инициативах по созданию интеллектуальных сетей, делает Латинскую Америку развивающимся, но перспективным рынком.

Сегментация рынка:

По типу

- Аппаратное обеспечение

- Программное обеспечение

- Системы управления радиосвязью

Применение

- Правительство и оборона

- Общественная безопасность

- Транспорт

- Коммунальные услуги

- Здравоохранение

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка систем диспетчерских консолей характеризуется сочетанием глобальных технологических лидеров, специализированных поставщиков коммуникационных решений и новых поставщиков программного обеспечения, ориентированных на совместимые IP-архитектуры. Компании конкурируют в надежности систем, гибкости интеграции, улучшении кибербезопасности и поддержке нескольких сетей на платформах радиосвязи, телефонии и широкополосного доступа. Ведущие игроки акцентируют внимание на разработке масштабируемых консольных решений, поддерживающих межведомственную связь, визуальное управление инцидентами и беспрепятственную миграцию от устаревших систем к облачным средам. Стратегические партнерства с агентствами общественной безопасности, транспортными сетями и операторами коммунальных услуг играют ключевую роль в укреплении рыночного присутствия. Поставщики также расширяют свои портфели аналитикой на базе ИИ, возможностями удаленного диспетчирования и унифицированными интерфейсами командных центров для удовлетворения меняющихся операционных требований. Постоянные инвестиции в НИОКР, а также слияния и поглощения позволяют ключевым производителям улучшать производительность продукции, ускорять скорость развертывания и предлагать долгосрочную поддержку жизненного цикла, укрепляя их конкурентное преимущество в глобально расширяющейся экосистеме диспетчерских консолей.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Avtec Inc

- Harris Corporation

- EF Johnson Technologies

- Zetron, Inc. (Kenwood)

- Omnitronics, L.L.C.

- Motorola Solutions, Inc.

- Catalyst Communications Technologies, Inc.

- Siemens Convergence Creators GmbH (AtoS

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе типа, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет еще больше смещаться в сторону облачных платформ диспетчеризации, поддерживающих удаленные и распределенные операционные модели.

- Приоритизация инцидентов на основе ИИ и автоматизированная обработка вызовов станут стандартными функциями на консолях следующего поколения.

- Интеграция широкополосных, LTE, 5G и радиосетей улучшит межведомственную совместимость и обмен данными в реальном времени.

- Консоли, определяемые программным обеспечением, приобретут популярность по мере того, как агентства будут отходить от устаревших систем с тяжелым оборудованием.

- Улучшение кибербезопасности останется главным приоритетом, поскольку диспетчерские среды принимают более IP-ориентированные и подключенные архитектуры.

- Командные центры все чаще будут использовать унифицированные интерфейсы, объединяющие видео, ГИС, телеметрию и каналы связи.

- Инициативы по цифровой трансформации общественной безопасности ускорят замену систем и модернизацию крупных автопарков.

- Поставщики расширят модульные, масштабируемые решения для консолей, чтобы удовлетворить разнообразные потребности в коммунальных услугах, здравоохранении и транспорте.

- Глобальные программы умных городов увеличат спрос на интегрированные системы диспетчеризации, поддерживающие операции по обеспечению безопасности и мобильности в городах.

- Стратегическое сотрудничество между поставщиками технологий и агентствами общественной безопасности укрепит инновации в экосистеме и долгосрочные модели обслуживания.