Обзор рынка

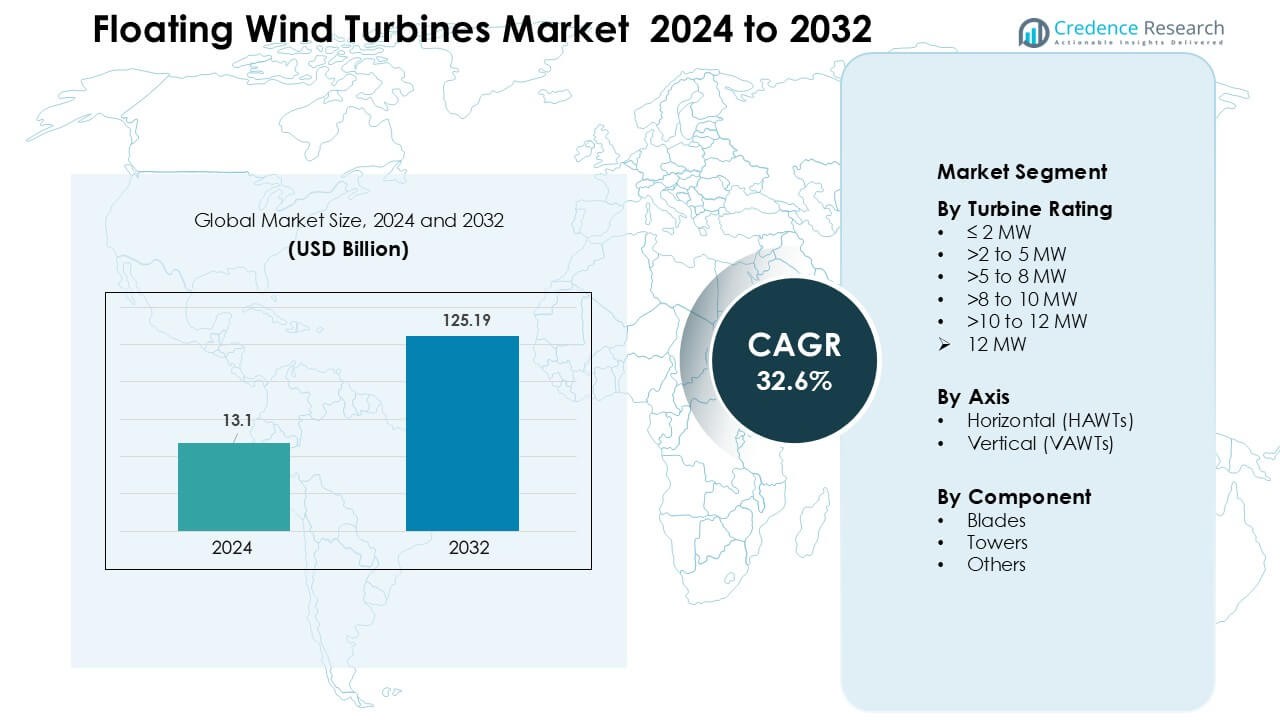

Рынок плавучих ветряных турбин был оценен в 13,1 миллиарда долларов США в 2024 году и, как ожидается, достигнет 125,19 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 32,6 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка плавучих ветряных турбин 2024 |

13,1 миллиарда долларов США |

| Рынок плавучих ветряных турбин, CAGR |

32,6 % |

| Размер рынка плавучих ветряных турбин 2032 |

125,19 миллиарда долларов США |

Рынок плавучих ветряных турбин формируется крупными игроками, такими как Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA и Nexans, каждый из которых расширяет проектные портфели и развивает технологии турбин и платформ для глубоководных условий. Эти компании укрепляют конкурентоспособность через совместные предприятия, долгосрочные аренды на шельфе и инвестиции в кабели нового поколения, системы крепления и высокомощные турбинные системы. Европа оставалась лидирующим регионом в 2024 году с долей около 46%, поддерживаемая ранним внедрением, сильными политическими рамками и хорошо развитой инфраструктурой на шельфе, что позволило быстрее перейти от пилотных проектов к коммерческим плавучим ветряным фермам.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок плавучих ветряных турбин достиг 13,1 миллиарда долларов США в 2024 году и, как ожидается, достигнет 125,19 миллиарда долларов США к 2032 году, увеличиваясь с CAGR около 32,6 % в течение прогнозируемого периода.

- Рост обусловлен растущим спросом на возобновляемую энергию в глубоководных условиях, сильными государственными целями по декарбонизации и быстрым внедрением систем плавучих турбин мощностью 8–12 МВт, которые улучшают выход энергии и снижают затраты на установку.

- Ключевые тенденции включают крупные коммерческие плавучие ветряные фермы, цифровые технологии мониторинга и расширяющееся использование гибридных шельфовых систем, которые интегрируют подводные подстанции и накопление энергии для стабильности сети.

- На рынке наблюдается активная конкуренция со стороны Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Ørsted A/S, Equinor ASA, Nexans и Sumitomo Electric, каждая из которых сосредоточена на инновациях платформ и более глубоких возможностях на шельфе.

- Европа лидировала с долей около 46%, поддерживаемая ранним внедрением и сильной политикой на шельфе, в то время как сегмент турбин мощностью >8–10 МВт занимал около 34% доли, отражая предпочтение отрасли к системам большей мощности.

Анализ сегментации рынка:

По мощности турбин

Класс турбин >8 до 10 МВт доминировал в сегменте мощности в 2024 году с долей около 34%, обусловленной сильным внедрением в глубоководных европейских проектах и более быстрым масштабированием платформ следующего поколения. Разработчики предпочитали этот класс, потому что турбины обеспечивают более высокий выход энергии на единицу, снижают затраты на баланс завода и поддерживают коммерческие ветряные фермы. Рост ускорился, поскольку OEM-производители продвинули конструкции с большими роторами и плавучие платформы, которые справляются с высокомощными машинами. Класс >10 до 12 МВт быстро растет благодаря пилотным запускам в Норвегии, Франции и США, поддерживаемым надежными политическими стимулами.

- Например, Siemens Gamesa Renewable Energy (SGRE) развернула свою модель SG 8.0-167 DD на плавучем проекте Hywind Tampen, который состоит из 11 турбин, каждая с ротором диаметром 167 метров и мощностью 8.0 (обновлено до 8.6) МВт, генерируя в общей сложности 88 МВт с плавучих платформ на глубине 260–300 метров.

По оси

Плавучие турбины с горизонтальной осью (HAWTs) доминировали в сегменте осей в 2024 году с долей почти 88%, благодаря зрелой цепочке поставок, проверенной аэродинамике и успешному опыту в суровых условиях на море. Турбины HAWT с подветренной стороны занимали большую долю, так как разработчики предпочитали их из-за меньшего влияния тени от башни и большей эффективности при изменении направления ветра. HAWTs также выигрывают от распространенных конструкций OEM от Siemens Gamesa, Vestas и GE, что облегчает сертификацию и массовое производство. Турбины с вертикальной осью вызвали интерес благодаря стабильности и более низкому центру тяжести, но остались на уровне ранних демонстрационных этапов из-за ограниченной масштабируемости.

- Например, компания SeaTwirl планирует развернуть 1 МВт плавучую турбину с вертикальной осью (S2x) у берегов Норвегии, следуя за своим предыдущим прототипом мощностью 30 кВт, что показывает, что использование VAWT все еще находится на стадии пилотного / демонстрационного уровня, а не коммерческого масштаба.

По компонентам

Лопасти возглавили сегмент компонентов в 2024 году с долей около 46%, благодаря растущему спросу на более длинные композитные лопасти, которые увеличивают захват энергии в глубоководных установках. Производители расширили использование углеродного волокна и гибридных материалов для улучшения соотношения жесткости к весу, что повысило стабильность плавучих платформ. Компоненты башен показали стабильный рост благодаря новым конструкциям из коррозионно-стойкой стали, рассчитанным на динамическую нагрузку. Другие компоненты, включая гондолы, якорные линии и подводные кабели, продвинулись благодаря цифровому мониторингу и модульным системам, но лопасти остались доминирующими, так как они напрямую влияют на производительность турбин и годовую выработку энергии.

Ключевые факторы роста

Расширение проектов ветряных электростанций на глубоководье

Растущий спрос на возобновляемую энергию подталкивает разработчиков к участкам на глубоководье, где скорости ветра сильнее и стабильнее. Турбины с фиксированным основанием не могут работать на глубинах более 60 метров, что делает плавучие платформы единственным жизнеспособным вариантом для обширных неосвоенных морских зон. Европа, Япония, Южная Корея и западное побережье США лидируют в новых раундах аренды в глубоководных регионах, ускоряя инвестиции в крупномасштабные плавучие массивы. Правительства поддерживают эти развертывания через субсидии, долгосрочные PPA и зеленую промышленную политику, которая способствует местному производству. Более высокие коэффициенты мощности в глубоководных местах также улучшают экономическую обоснованность плавучих ветряных электростанций, в то время как крупные энергетические компании масштабируют пилотные проекты до коммерческих фаз. Этот сдвиг открывает потенциал в несколько гигаватт, обеспечивая более высокую надежность сети и поддерживая национальные цели по декарбонизации.

- Например, плавучая ветряная электростанция Hywind Tampen в Норвегии расположена на глубине от 260 м до 300 м, на расстоянии 140 км от берега, с установленной мощностью 88 МВт.

Быстрое развитие технологий турбин и плавучих платформ

Инновации в области оценки турбин, диаметра ротора и стабильности платформы являются основными факторами, формирующими рост рынка. Новые турбины мощностью 10–15 МВт, совместимые с плавающими платформами, обеспечивают более высокий выход на установку, снижая уровень себестоимости энергии со временем. Оригинальные производители оборудования разрабатывают передовые материалы, динамические системы управления и гибридные композитные лопасти для повышения производительности в условиях переменных океанических условий. Технологии платформ, такие как полупогружные, опорные и платформы с натяжными опорами, оптимизируются для работы с более крупными турбинами с улучшенной плавучестью и уменьшением нагрузки на якорные системы. Цифровые двойники, предиктивная аналитика и автоматизированные системы обслуживания дополнительно сокращают эксплуатационные расходы, делая плавающую ветроэнергетику более конкурентоспособной по сравнению с другими возобновляемыми источниками энергии. Быстрая разработка прототипов и процессы сертификации также позволяют быстрее получать одобрения проектов. Вместе эти достижения ускоряют коммерческую жизнеспособность и расширяют возможности развертывания в основных офшорных рынках.

- Например, исследователи недавно предложили новую полупогружную плавающую платформу мощностью 15 МВт под названием VolturnX, которая благодаря оптимизированному дизайну своей пластины для гашения колебаний уменьшила среднее движение по вертикали на 17,85% по сравнению с более ранними конструкциями платформ, улучшая стабильность в океанических условиях.

Сильная поддержка политики и цели по декарбонизации

Правительства ускоряют внедрение плавающей ветроэнергетики через агрессивные климатические обязательства, стандарты возобновляемого портфеля и стимулы для аренды офшорных площадей. Многие страны установили сроки достижения углеродной нейтральности и требуют масштабного расширения возобновляемых источников энергии для удовлетворения растущего спроса на экологически чистую электроэнергию. Плавающая ветроэнергетика соответствует этим политикам, обеспечивая высокую мощность и низкую прерывистость энергии вблизи прибрежных центров потребления. Финансовые стимулы, такие как налоговые кредиты, капитальные гранты и аукционы мощности, улучшают банковскую привлекательность проектов на ранней стадии. Регуляторные рамки также развиваются для упрощения разрешительных процедур и расширения коридоров передачи энергии для офшорной энергетики. Партнерства между государственным и частным секторами, стратегические альянсы и программы модернизации портов дополнительно укрепляют цепочки поставок. По мере того как страны конкурируют за лидерство в области офшорной ветроэнергетики, плавающая ветроэнергетика получает долгосрочную перспективу, поддерживающую инвестиции в производство, развитие рабочей силы и интеграцию в сеть.

Ключевые тенденции и возможности

Переход к крупным коммерческим плавающим ветропаркам

Рынок переходит от небольших демонстрационных единиц к полным коммерческим плавающим ветропаркам с мощностью более 100 МВт. Страны, такие как Норвегия, Франция, Великобритания и Южная Корея, открыли крупные раунды аренды специально для плавающих технологий, что свидетельствует о сильной уверенности в масштабируемости рынка. Разработчики формируют глобальные консорциумы для обеспечения финансирования, локализации цепочек поставок и создания многогигаваттных проектных трубопроводов. Порты и производственные площадки модернизируются для поддержки серийного производства плавающих платформ, лопастей и башен. Эта тенденция создает большие возможности для поставщиков технологий, инженерных фирм и поставщиков решений для сетей. По мере того как все больше коммерческих проектов переходят в стадию строительства, экономия на масштабе сократит время установки, логистические затраты и расходы на производство платформ, поддерживая конкурентоспособную себестоимость энергии и более быстрое массовое внедрение.

- Например, Ocean Winds, совместное предприятие 50:50 между EDP Renewables и ENGIE, недавно получило права на аренду морского дна в Кельтском море для проекта плавающей ветроэнергетики с потенциальной мощностью до 1,5 ГВт.

Растущая интеграция гибридных энергетических систем и производство зеленого водорода

Плавучие ветряные турбины все чаще рассматриваются как ключевой фактор для оффшорных гибридных систем, которые объединяют хранение энергии в батареях, подводные подстанции и водородные электролизеры. Эти системы позволяют операторам хранить избыточную энергию или преобразовывать ее в зеленый водород для промышленного использования, топливных элементов или экспорта. Страны с ограниченной доступностью земли, такие как Япония и Великобритания, придают приоритет оффшорным водородным хабам для достижения целей в области чистой энергии. Способность плавучих ветряков работать в регионах с сильными ветрами вдали от берега делает их идеальным источником энергии для оффшорных электролизеров. Компании исследуют пилотные проекты, включающие прямые пути от ветра к водороду, создавая возможности для производителей оборудования, подводных инженерных фирм и поставщиков логистики водорода. Эта тенденция укрепляет роль плавучих ветряков в более широких стратегиях энергетического перехода.

- Например, Sealhyfe, плавучая оффшорная установка по производству водорода недалеко от Сен-Назера, Франция, использует электролизер мощностью 1 МВт, подключенный к платформе плавучей ветряной турбины. Сообщается, что Sealhyfe производит до 400 кг зеленого водорода в день из морской воды, демонстрируя осуществимость преобразования оффшорной ветроэнергии в водород в небольшом, но реальном масштабе.

Рост цифровизации и внедрение предиктивного обслуживания

Разработчики все чаще используют передовые цифровые инструменты для улучшения производительности турбин и снижения затрат на обслуживание. Предиктивная аналитика, мониторинг состояния на основе ИИ и цифровые двойники помогают оптимизировать выход энергии и сокращать время простоя в суровых оффшорных условиях. Технологии удаленной инспекции, такие как дроны, автономные суда и роботизированные ползунки, снижают операционные риски и позволяют обнаруживать неисправности в реальном времени. Эти инновации предоставляют большие возможности для разработчиков программного обеспечения, производителей датчиков и компаний по автоматизации. Расширенные цифровые возможности также позволяют более точно оценивать ресурсы и моделировать поведение платформы в динамичных океанических условиях. По мере увеличения размеров и удаленности оффшорных ветряных ферм, цифровые решения станут необходимыми для экономически эффективной и безопасной эксплуатации.

Ключевые проблемы

Высокие капитальные затраты и сложные требования к цепочке поставок

Проекты плавучих ветряков требуют более высоких первоначальных инвестиций по сравнению с оффшорными турбинами с фиксированным основанием. Большие плавучие платформы, системы якорения, подводные кабели и суда для установки в глубоких водах значительно увеличивают капитальные затраты. Цепочка поставок все еще формируется, с ограниченной глобальной мощностью для крупномасштабного производства платформ, динамических кабелей и специализированной портовой инфраструктуры. Эти ограничения часто приводят к задержкам, перерасходу средств и логистическим узким местам. Финансирование остается сложным, так как кредиторы рассматривают плавучие ветряки как развивающуюся технологию с ограниченными данными о долгосрочной производительности. Без более сильной локализации цепочки поставок и более крупных коммерческих заказов, снижение затрат может происходить медленнее, чем ожидалось, что затрудняет быстрое развертывание на развивающихся рынках.

Экологические, регуляторные и сетевые ограничения интеграции

Проекты плавучих ветряков сталкиваются с длительными циклами разрешения из-за экологических оценок, морского пространственного планирования и требований к взаимодействию с сообществами. Озабоченность по поводу морского биоразнообразия, визуального воздействия, помех для рыболовства и судоходных путей может задерживать одобрения. Интеграция в сеть также представляет собой проблему, так как многие глубоководные участки не имеют адекватных передающих связей, требуя дорогих подводных кабелей и обновлений сети. Регуляторные рамки остаются несогласованными в разных регионах, что затрудняет планирование трансграничных проектов. Погодные риски, такие как экстремальные штормы и сильные волновые условия, требуют надежных инженерных решений и увеличивают страховые расходы. Эти препятствия замедляют сроки разработки и снижают уверенность инвесторов, особенно на ранних стадиях рынков.

Региональный анализ

Северная Америка

Северная Америка составила около 21% доли в 2024 году, чему способствовал сильный импульс на западном побережье США и растущий интерес к Гавайям и Аляске. Регион продвинул плавучие ветряные установки через раунды аренды глубоководных участков, мощные стимулы и усилия по модернизации офшорных сетей. Глубоководные бассейны Калифорнии, с глубинами, превышающими 800 метров, сделали США ведущим рынком для крупномасштабных развертываний. Партнерства между коммунальными предприятиями, производителями турбин и мировыми разработчиками способствовали ускорению перехода от пилотных проектов к коммерческим. Канада изучала плавучие ветряные установки для удаленных прибрежных сообществ, но США оставались доминирующим вкладчиком в региональный рост.

Европа

Европа доминировала на мировом рынке плавучих ветряных турбин с долей около 46% в 2024 году, чему способствовало раннее принятие технологий и сильные политические рамки. Великобритания, Норвегия, Франция и Испания возглавили крупномасштабные развертывания через аукционы, зеленые индустриальные стратегии и быстрые модернизации портовой инфраструктуры. Проверенные демонстрационные площадки региона перешли в коммерческие проекты, превышающие 100 МВт, что повысило доверие инвесторов. Европа также выиграла от зрелой офшорной цепочки поставок и передовых инженерных возможностей, которые снизили риски установки и обслуживания. Рост дополнительно стимулируется национальными планами декарбонизации и многогигаваатными целями по плавучим ветряным установкам, объявленными на 2030 год.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал почти 27% доли в 2024 году, чему способствовал высокий спрос на энергию и сильная поддержка правительств для расширения офшорных возобновляемых источников. Япония, Южная Корея, Китай и Тайвань продвигали плавучие ветряные установки через реформы сетей, испытания технологий и программы местного производства. Глубоководные побережья Японии создавали значительный спрос на плавучие платформы, в то время как Южная Корея преследовала крупные коммерческие кластеры в заливе Ульсан. Китай активно инвестировал в турбины следующего поколения и масштабирование цепочки поставок для снижения зависимости от импорта. Длинные побережья региона, глубоководный потенциал и сильные промышленные возможности делают Азиатско-Тихоокеанский регион самым быстрорастущим рынком плавучих ветряных установок.

Латинская Америка

Латинская Америка захватила около 4% доли в 2024 году, чему способствовали начальные исследования осуществимости и небольшая демонстрационная активность. Бразилия и Чили изучали плавучие ветряные установки для дополнения гидроэнергетики и выполнения растущих обязательств по чистой энергии. Глубоководные офшорные бассейны Бразилии, поддерживаемые существующей морской инфраструктурой нефтегазового сектора, предлагают сильный долгосрочный потенциал. Чили оценивала плавучие ветряные установки для индустриальной декарбонизации и будущего производства водорода в регионах с высоким ветровым потенциалом. Несмотря на ранние достижения, пробелы в разрешениях, финансовые ограничения и ограниченная готовность цепочки поставок замедлили быстрое масштабирование. Однако долгосрочные возможности остаются сильными по мере ускорения региональной диверсификации энергетики.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал около 2% доли в 2024 году, в основном благодаря исследовательским проектам, а не коммерческим развертываниям. Страны, такие как Марокко, Южная Африка и Саудовская Аравия, оценивали потенциал плавучих ветряных установок для поддержки амбиций по зеленому водороду и диверсификации энергетических портфелей. Высокие ветровые ресурсы вдоль побережий Атлантики и Красного моря создают сильную техническую осуществимость, но ограниченная офшорная инфраструктура и нормативные рамки представляют собой вызовы. Региональные инвестиции растут, поскольку правительства преследуют цели по возобновляемым источникам и привлекают международных разработчиков. Хотя этот рынок все еще находится на начальной стадии, ожидается, что Ближний Восток и Африка наберут обороты по мере ускорения планов энергетического перехода.

Сегментация рынка:

По мощности турбины

- ≤ 2 МВт

- >2 до 5 МВт

- >5 до 8 МВт

- >8 до 10 МВт

- >10 до 12 МВт

- > 12 МВт

По оси

- Горизонтальные (HAWTs)

- Вертикальные (VAWTs)

По компонентам

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка плавучих ветряных турбин включает ведущих игроков, таких как Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA и Nexans, каждый из которых укрепляет глобальное присутствие через инновации в технологиях и крупные проектные портфели. Компании сосредоточены на увеличении мощности турбин, улучшении стабильности платформ и внедрении передовых кабельных и якорных систем для глубоководных условий. Стратегические альянсы между разработчиками, коммунальными предприятиями и инженерными фирмами поддерживают более быстрое коммерциализацию и снижают риски разработки. Инвестиции в цифровой мониторинг, локализованное производство и модернизацию портов дополнительно повышают конкурентоспособность. Компании также конкурируют через многогигаваттные оффшорные ветряные тендеры, расширение цепочки поставок и партнерства, направленные на сокращение времени установки и затрат на жизненный цикл. По мере перехода плавучих ветряных турбин от пилотного к коммерческому масштабу, конкуренция усиливается в производстве турбин, проектировании платформ, подводной инфраструктуре и интегрированных оффшорных решениях.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Simply Blue Group

- RWE

- Hexicon

- Prysmian Group

- General Electric

- Sumitomo Electric Industries, Ltd.

- Global Energy (Group) Limited

- Ørsted A/S

- Equinor ASA

- Nexans

Последние разработки

- В ноябре 2025 года Hexicon сообщил об обновлениях на уровне проектов и компании, а также о прогрессе и разрешениях на безопасность для плавучего проекта Munmu Baram (Южная Корея) и обновлении за третий квартал 2025 года, описывающем консолидацию портфеля и стратегическую фокусировку на фоне рыночных вызовов, отражающих активное разрешение и продвижение к коммерческому развитию.

- В октябре 2025 года Simply Blue Group и KEPCO (Kansai Electric Power) договорились инвестировать в оффшорное ветроэнергетическое подразделение Simply Blue Group (Simply Blue Energy OSW), что сигнализирует о новом капитале и стратегическом партнере, который поможет масштабировать плавучий и фиксированный оффшорный трубопровод Simply Blue. Это следует за более широкой активностью портфеля после изменений в партнерстве в США ранее.

- В апреле 2025 года RWE публично приостановила оффшорную ветроэнергетическую деятельность в США на фоне нормативной и политической неопределенности, что влияет на её оффшорный трубопровод в США (включая некоторые плавучие возможности), в то время как компания продолжает развивать плавучие ветроэнергетические проекты в других местах и нацеливается на коммерческие плавучие проекты (с целью достижения ~1 ГВт в эксплуатации/строительстве к 2030 году).

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе рейтинга турбин, оси, компонентов и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Плавучая ветроэнергетика будет быстро расширяться по мере того, как больше стран открывают раунды аренды глубоководных оффшорных участков.

- Рейтинги турбин будут продолжать расти, и модели мощностью 12–15 МВт станут стандартом в коммерческих проектах.

- Дизайны платформ стабилизируются, что позволит ускорить серийное производство и снизить затраты на установку.

- Цифровые двойники, предиктивное обслуживание и автоматизация снизят время простоя и укрепят эксплуатационную надежность.

- Цепочки поставок будут масштабироваться глобально, с новыми фабрикационными площадками и центрами компонентов рядом с крупными портами.

- Гибридные оффшорные системы, сочетающие ветер, хранение и производство водорода, будут шире внедряться.

- Условия финансирования улучшатся по мере того, как больше коммерческих проектов достигнут окончательных инвестиционных решений.

- Правительства усилят рамки разрешения, чтобы сократить сроки утверждения для плавучих проектов.

- Обновления сетей и дальние подводные линии передачи поддержат более высокую интеграцию оффшорной энергии.

- Новые рынки в Азиатско-Тихоокеанском регионе, Северной Америке и Латинской Америке ускорят внедрение за пределами Европы.