Home » Consumer Goods » Глобальный и бразильский рынок стратегического консалтинга

Глобальный и бразильский рынок стратегического консалтинга по типу услуг (стратегия и операции, финансовый консалтинг, консалтинг по человеческому капиталу, другие специализированные стратегические услуги); по моделям консалтинга (проектный консалтинг, консалтинг на основе абонентской платы, гибкий консалтинг); по типу клиентов (корпоративные клиенты, государственный консалтинг, консалтинг для некоммерческих организаций и НПО); по отраслям конечных пользователей (ИТ и телекоммуникации, розничная торговля и электронная коммерция, здравоохранение, другие отрасли конечных пользователей); по регионам – рост, доля, возможности и конкурентный анализ, 2024 – 2032

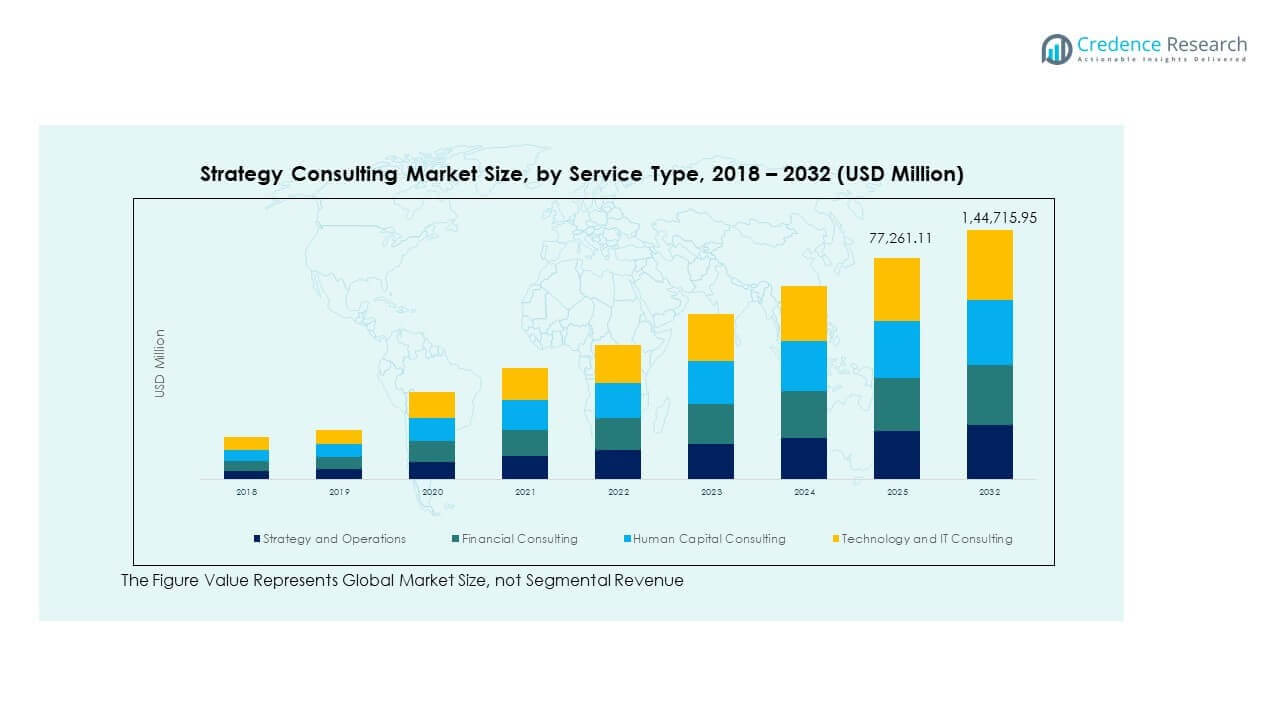

Размер мирового и бразильского рынка стратегического консалтинга оценивался в 53,600.00 млн долларов США в 2018 году и достигнет 70,999.00 млн долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 1,44,715.95 млн долларов США при среднем ежегодном темпе роста (CAGR) 9.38% в течение прогнозируемого периода.

АТРИБУТ ОТЧЕТА

ДЕТАЛИ

Исторический период

2020-2023

Базовый год

2024

Прогнозируемый период

2025-2032

Размер мирового и бразильского рынка стратегического консалтинга 2024

70,999.00 млн долларов США

Мировой и бразильский рынок стратегического консалтинга, CAGR

9.38%

Размер мирового и бразильского рынка стратегического консалтинга 2032

1,44,715.95 млн долларов США

Рост рынка обусловлен увеличением сложности бизнеса в различных отраслях. Компании сталкиваются с давлением цифровых изменений и необходимостью контроля затрат. Руководящие команды ищут четкие направления для роста и реструктуризации. Стратегические консультанты поддерживают слияния, выход на рынок и решения по портфелю. Планирование на основе данных укрепляет качество решений для руководителей. Спрос также растет из-за активности частного капитала и программ трансформации. Компании ценят внешнюю перспективу для объективного анализа. Регуляторные изменения увеличивают потребность в структурированном планировании. Долгосрочное создание ценности остается ключевым фокусом.

Региональная производительность показывает значительные различия между рынками. Северная Америка лидирует благодаря зрелым предприятиям и высоким расходам на консалтинг. Соединенные Штаты стимулируют спрос через крупномасштабные проекты трансформации. Европа следует с устойчивым внедрением среди многонациональных компаний. Азиатско-Тихоокеанский регион быстро развивается благодаря расширению региональных корпораций. Китай и Индия демонстрируют высокий спрос на работу с цифровыми стратегиями. Латинская Америка растет стабильно, возглавляемая Бразилией. Ближний Восток и Африка показывают постепенное внедрение через реформы.

Анализ рынка:

Глобальный и бразильский рынок стратегического консалтинга был оценен в 53 600,00 млн долларов США в 2018 году, достиг 70 999,00 млн долларов США в 2024 году и прогнозируется, что к 2032 году он достигнет 144 715,95 млн долларов США, расширяясь при среднегодовом темпе роста (CAGR) 9,38%, что отражает устойчивый спрос на высокоценные услуги стратегического консультирования.

Северная Америка, Азиатско-Тихоокеанский регион и Европа вместе доминируют на рынке с долями около 34,4%, 32,6% и 23,9%, что обусловлено зрелыми предприятиями, крупномасштабными программами трансформации и сильным присутствием глобальных консалтинговых фирм.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 10,5% и долей более 30%, что поддерживается быстрым расширением предприятий, цифровым внедрением и растущим спросом из Китая и Индии.

Распределение региональных долей показывает явную концентрацию в развитых и быстрорастущих экономиках, при этом Северная Америка и Азиатско-Тихоокеанский регион составляют более двух третей общего спроса из-за масштаба и сложности бизнес-операций.

Развивающиеся регионы, такие как Латинская Америка, Ближний Восток и Африка, вместе занимают менее 15% доли, что отражает меньший, но стабильно расширяющийся консалтинг, обусловленный реформами, усилиями по модернизации и растущей активностью частного сектора.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Растущая необходимость в стратегической трансформации и согласовании производительности на уровне предприятия

Организации сталкиваются с постоянным давлением адаптировать бизнес-модели. Цифровые изменения перестраивают конкурентные позиции в различных секторах. Лидеры требуют четких дорожных карт для роста и эффективности. Консультанты направляют оптимизацию портфеля и редизайн операционной модели. Стратегические фирмы поддерживают слияния, дивестиции и планирование выхода из кризиса. Советы директоров полагаются на внешнюю экспертизу для объективных инсайтов. Потребности в управлении рисками стимулируют структурированные стратегические обзоры. Глобальный и бразильский рынок стратегического консалтинга выигрывает от этого спроса.

Усложнение корпоративного принятия решений и конкурентных ландшафтов

Рынки демонстрируют более высокую волатильность и более короткие циклы планирования. Руководители управляют разнообразными географиями и продуктовыми линиями. Перегрузка данными усложняет стратегическую ясность для руководящих команд. Консультанты переводят анализ в действенные приоритеты. Фирмы зависят от сценарного планирования для неопределенных результатов. Конкурентное бенчмаркинг поддерживает обоснованные инвестиционные решения. Стратегические консультанты помогают согласовать видение с исполнением. Эта сложность поддерживает долгосрочный спрос на консалтинг.

Например, Boston Consulting Group применяет собственные сценарные планирования и конкурентные бенчмаркинговые рамки для глобальных клиентов, поддерживая решения по многорынковому портфелю и приоритетам распределения капитала в условиях волатильных бизнес-условий.

Расширение цифровой трансформации и стратегии бизнеса, основанной на технологиях

Технологии перестраивают цепочки создания стоимости и модели взаимодействия с клиентами. Фирмы ищут руководство по приоритетам цифровых инвестиций. Стратегические консультанты связывают внедрение технологий с бизнес-целями. Облако, аналитика и автоматизация формируют корпоративные повестки. Лидеры ожидают измеримых результатов от программ трансформации. Внешние консультанты снижают риск исполнения. Стратегические технологические дорожные карты получают фокус на уровне совета директоров. Спрос остается стабильным в различных отраслях.

Например, Accenture Strategy поддерживает клиентов в разработке облачных, данных и автоматизированных дорожных карт через расширенную команду Accenture по данным и ИИ, насчитывающую около 77,000 специалистов по состоянию на 2025 финансовый год, работающую в рамках модели Reinvention Services, которая интегрирует стратегию, технологии и операции для внедрения ИИ в программы трансформации предприятий.

Рост активности частного капитала и потребности в оптимизации портфеля

Фирмы частного капитала требуют стратегии быстрого создания ценности. Портфельным компаниям нужны четкие планы роста и выхода. Консультанты поддерживают проверку благонадежности и стратегию интеграции. Операционные улучшения способствуют достижению целей по расширению маржи. Стратегические обзоры помогают выявить возможности для масштабирования. Консультанты помогают в переходе руководства после приобретения. Отслеживание производительности поддерживает уверенность инвесторов. Эта активность укрепляет актуальность консалтинга.

Тенденции рынка:

Сдвиг в сторону моделей консалтинга, ориентированных на результаты и ценность

Клиенты ожидают измеримого влияния на бизнес от консультационной работы. Структуры вознаграждения согласуются с этапами достижения результатов. Консультанты сосредотачиваются на поддержке выполнения, а не только на совете. Стратегические проекты включают контроль за реализацией. Клиенты предпочитают более короткие, целенаправленные взаимодействия. Внутреннее развитие способностей приобретает важность. Рамки реализации ценности формируют объем проекта. Глобальный и бразильский рынок стратегического консалтинга отражает этот сдвиг.

Например, Bain & Company сообщает о ведущих в отрасли показателях Net Promoter Scores клиентов, которые часто упоминаются как более чем вдвое превосходящие показатели крупных конкурентов, подчеркивая сильное соответствие между консультационной работой и реализованной ценностью для клиентов.

Рост спроса на отраслевую и секторную стратегическую экспертизу

Клиенты предпочитают консультантов с глубокими знаниями в секторе. Универсальные рамки сегодня имеют ограниченную актуальность. Отраслевая экспертиза улучшает стратегическую точность. Практики, ориентированные на секторы, завоевывают большее доверие клиентов. Здравоохранение, энергетика и финансовые услуги стимулируют спрос. Местные рыночные инсайты поддерживают лучшие результаты. Фирмы инвестируют в специализированные консультационные команды. Эта тенденция меняет конкурентное позиционирование.

Интеграция продвинутой аналитики в разработку основной стратегии

Стратегия, основанная на данных, получает сильное признание среди руководителей. Предиктивные модели поддерживают инвестиционные решения. Консультанты внедряют аналитику в стратегическое планирование. Панели реального времени улучшают дисциплину мониторинга. Основанные на данных инсайты снижают стратегические риски. Клиенты ценят прозрачность в предположениях. Аналитическая строгость укрепляет доверие к консультантам. Принятие продолжается по регионам.

Например, BCG интегрирует продвинутую аналитику и возможности ИИ через BCG X, глобальное подразделение по созданию технологий, сформированное путем объединения GAMMA, Digital Ventures и Platinion, объединяя более 3,000 специалистов по технологиям и данным, поддерживающих стратегические и трансформационные взаимодействия.

Рост гибридных моделей консалтинга, сочетающих локальные и глобальные команды

Фирмы сочетают глобальную экспертизу с местными рыночными инсайтами. Международное сотрудничество улучшает актуальность решений. Клиенты ожидают культурно согласованных рекомендаций. Гибридная доставка сокращает сроки проектов. Передача знаний становится более эффективной. Региональные хабы поддерживают стабильное качество. В Бразилии наблюдается сильное принятие этой модели. Операционная гибкость определяет современную доставку консалтинговых услуг.

Анализ рыночных вызовов:

Высокие ожидания клиентов и давление для демонстрации ощутимого стратегического воздействия

Клиенты требуют от консультантов более быстрых и видимых результатов. Стратегические проекты подвергаются интенсивному контролю производительности. Долгосрочные результаты трудно количественно оценить. Утверждение бюджета зависит от предыдущих показателей успеха. Консультанты испытывают давление, чтобы оправдать премиальные гонорары. Несоответствующие ожидания могут привести к неудовлетворенности клиентов. Внутреннее сопротивление клиентов может ограничить успех выполнения. Глобальный и бразильский рынок стратегического консалтинга преодолевает эти давления.

Удержание талантов и растущая конкуренция со стороны внутренних стратегических команд

Лучшие консультанты сталкиваются с высокими показателями текучести кадров по всему миру. Корпорации создают внутренние стратегические подразделения. Внутренние команды уменьшают зависимость от внешних консультантов. Консалтинговые компании конкурируют за специализированные таланты. Непрерывность знаний становится вызовом. Затраты на обучение увеличивают операционную нагрузку. Репутация бренда влияет на результаты найма. Эти факторы влияют на долгосрочную масштабируемость.

Рыночные возможности:

Расширение спроса на стратегический консалтинг среди средних и развивающихся предприятий

Средние компании ищут структурированные стратегии роста. Планы расширения требуют профессионального стратегического руководства. Консультанты разрабатывают экономически эффективные модели консультирования. Цифровые инструменты позволяют масштабировать предоставление услуг. Развивающиеся предприятия ценят внешнюю оценку. Компании на стадии роста не имеют внутренней стратегической глубины. Этот сегмент предлагает неиспользованный потенциал. Глобальный и бразильский рынок стратегического консалтинга привлекает новых клиентов.

Увеличение внимания к устойчивости, ESG и стратегиям создания долгосрочной ценности

Устойчивость формирует приоритеты корпоративной стратегии. Компании ищут рамки роста, соответствующие ESG. Консультанты интегрируют устойчивость в основную стратегию. Регуляторное давление увеличивает спрос на структурированное планирование. Создание долгосрочной ценности привлекает внимание инвесторов. Стратегические консультанты поддерживают планирование перехода. ESG-стратегия становится фокусом на уровне совета директоров. Эта область предлагает сильный потенциал роста.

Анализ сегментации рынка:

По типу услуг отражает разнообразные стратегические потребности организаций. Стратегия и операции лидируют из-за высокого спроса на планирование роста, оптимизацию затрат и улучшение производительности. Финансовый консалтинг поддерживает разработку структуры капитала, управление рисками и инициативы по реструктуризации. Консалтинг по человеческому капиталу фокусируется на стратегии рабочей силы, согласовании лидерства и улучшении производительности. Другие специализированные стратегические услуги охватывают цифровую трансформацию, стратегию устойчивости и планирование инноваций. Эта сегментация подчеркивает широту спроса на консультации. Каждая услуга поддерживает различные этапы принятия корпоративных решений. Спрос варьируется в зависимости от зрелости отрасли и рыночных условий.

По моделям консалтинга, консалтинг на основе проектов доминирует благодаря четко определенной области и результатам. Организации предпочитают эту модель для программ трансформации и планов выхода на рынок. Консалтинг на основе абонентского обслуживания поддерживает долгосрочное стратегическое выравнивание и постоянные консультационные потребности. Крупные предприятия полагаются на эту модель для постоянной поддержки принятия решений. Гибкий консалтинг приобретает актуальность там, где важны скорость и гибкость. Он подходит для быстро меняющихся секторов и стратегий, ориентированных на инновации. Эта смесь отражает изменяющиеся ожидания клиентов. Выбор модели влияет на глубину и продолжительность взаимодействия.

Например, PwC консультировала фармацевтические компании по оптимизации операционной модели НИОКР и стратегии регулирования, помогая улучшить эффективность конвейера, управление клинической разработкой и готовность к регуляторному обзору, как упоминается в отраслевых анализах и инсайтах PwC в области здравоохранения.

По типу клиентов, корпоративные клиенты представляют наибольшую долю спроса. Частные предприятия требуют частых обзоров стратегии, чтобы оставаться конкурентоспособными. Консалтинг для правительства поддерживает выполнение политики, реформу государственного сектора и программы повышения эффективности. Государственные учреждения полагаются на структурированные стратегические рамки. Консалтинг для некоммерческих организаций и НПО фокусируется на согласовании миссии и эффективности использования ресурсов. Эти организации ищут поддержку стратегии, ориентированной на воздействие. Каждый тип клиента следует своим циклам принятия решений. Консультационные подходы варьируются соответственно.

Например, Oliver Wyman поддерживал органы общественного здравоохранения в стратегии закупок в области здравоохранения, сосредотачиваясь на эффективности цепочки поставок, контроле затрат и оптимизации источников по медицинским товарам и услугам.

По конечной отрасли пользователей, ИТ и телекоммуникации лидируют из-за быстрых технологических изменений. Компании ищут руководство по цифровым инвестициям и конкурентному позиционированию. Розничная торговля и электронная коммерция зависят от стратегии для расширения и оптимизации каналов. Здравоохранение стимулирует спрос через реформу системы и потребности в управлении затратами. Другие конечные отрасли пользователей принимают консалтинг на основе конкуренции и регулирования. Динамика сектора формирует объем консультаций. Отраслевая экспертиза улучшает результаты стратегии.

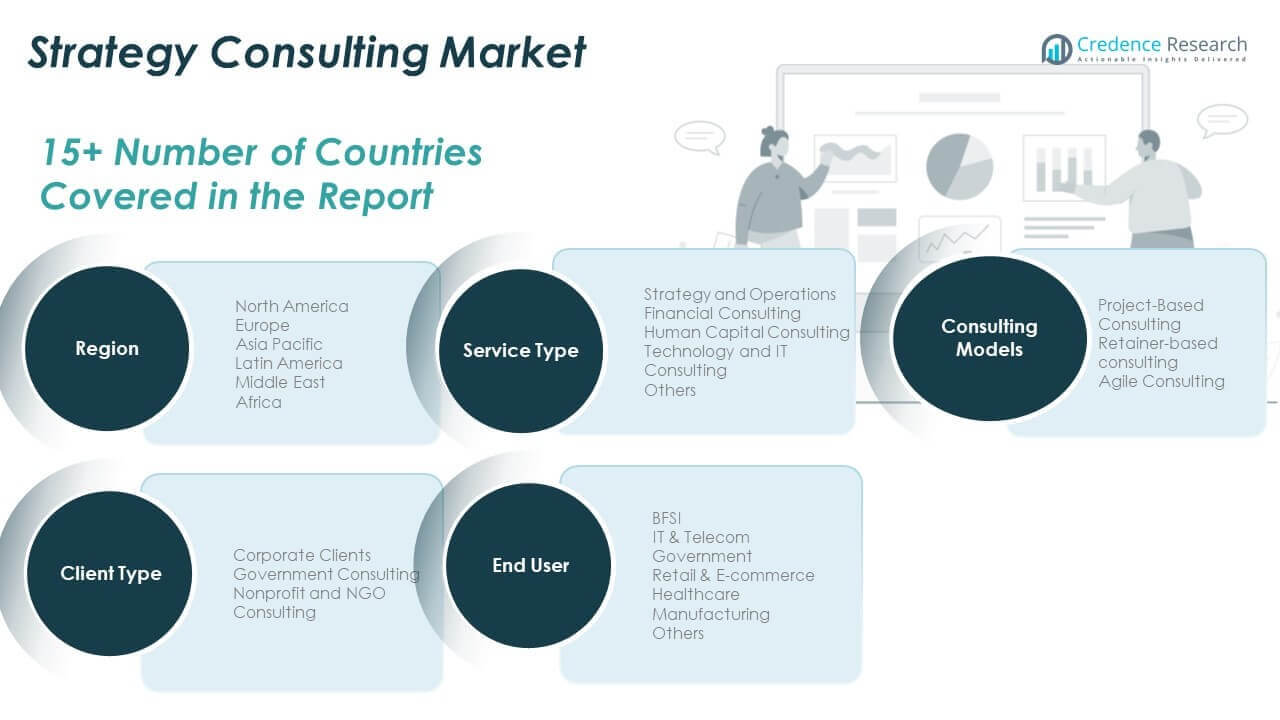

Сегментация:

По типу услуг

Стратегия и операции

Финансовый консалтинг

Консалтинг по человеческому капиталу

Другие специализированные услуги по стратегии

По моделям консалтинга

Консалтинг на основе проектов

Консалтинг на основе абонентского обслуживания

Гибкий консалтинг

По типу клиентов

Корпоративные клиенты

Консалтинг для правительства

Консалтинг для некоммерческих организаций и НПО

По конечной отрасли пользователей

ИТ и телекоммуникации

Розничная торговля и электронная коммерция

Здравоохранение

Другие конечные отрасли пользователей

По регионам

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Латинская Америка

Ближний Восток и Африка

Бразилия

Региональный анализ:

Региональный анализ Северной Америки

Размер рынка стратегического консалтинга в Северной Америке и Бразилии оценивался в 18,652.80 млн долларов США в 2018 году, до 24,394.83 млн долларов США в 2024 году и, как ожидается, достигнет 49,652.30 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 9.4% в течение прогнозируемого периода, занимая около 34.4% доли рынка. Северная Америка лидирует благодаря зрелым предприятиям и высоким расходам на консультации. Соединенные Штаты стимулируют высокий спрос со стороны крупных корпораций. Компании ищут поддержку в стратегии для цифрового масштаба и контроля затрат. Стратегические обзоры на уровне совета директоров остаются частыми. Активность частного капитала поддерживает спрос на консалтинг. Разнообразие секторов поддерживает стабильный поток доходов. Технологии и здравоохранение доминируют в проектах. Канада добавляет стабильный спрос со стороны государственного и частного секторов.

Региональный анализ Европы

Размер рынка стратегического консалтинга в Европе и Бразилии оценивался в 14,096.80 млн долларов США в 2018 году, до 17,946.60 млн долларов США в 2024 году и, как ожидается, достигнет 34,551.32 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8.6% в течение прогнозируемого периода, занимая почти 25.3% доли. В Европе наблюдается высокий спрос со стороны многонациональных компаний. Германия, Великобритания и Франция лидируют в принятии. Стратегический фокус сосредоточен на реструктуризации и балансе роста. Регуляторные изменения формируют объем консультаций. Стратегия устойчивого развития набирает популярность в различных секторах. Реформы государственного сектора поддерживают использование консалтинга. Сложность трансграничных операций увеличивает спрос. Местная экспертиза улучшает качество выполнения.

Региональный анализ Азиатско-Тихоокеанского региона

Размер рынка стратегического консалтинга в Азиатско-Тихоокеанском регионе и Бразилии оценивался в 15,490.40 млн долларов США в 2018 году, до 21,288.75 млн долларов США в 2024 году и, как ожидается, достигнет 47,220.93 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 10.5% в течение прогнозируемого периода, представляя около 30.0% доли. Азиатско-Тихоокеанский регион демонстрирует самый быстрый темп роста. Китай и Индия лидируют благодаря расширению бизнеса. Цифровая трансформация стимулирует спрос на стратегии. Компании, принадлежащие семьям, ищут поддержку в формальном планировании. Стратегия выхода на рынок остается ключевым направлением. Региональная конкуренция увеличивает потребности в консультациях. Технологии и розничная торговля способствуют принятию. Местные партнерства улучшают глубину доставки.

Региональный анализ Латинской Америки

Размер рынка стратегического консалтинга в Латинской Америке и Бразилии оценивался в 3,376.80 млн долларов США в 2018 году, до 4,429.63 млн долларов США в 2024 году и, как ожидается, достигнет 8,374.71 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8.4% в течение прогнозируемого периода, занимая около 6.2% доли. Бразилия лидирует в региональном спросе. Компании ищут руководство по эффективности и росту. Экономические реформы формируют потребности в стратегии. Консалтинг государственного сектора поддерживает цели модернизации. Потребительский и энергетический секторы стимулируют проекты. Местная экспертиза улучшает актуальность. Чувствительность к бюджету влияет на модели взаимодействия. Долгосрочный потенциал остается сильным.

Региональный анализ Ближнего Востока

Размер рынка стратегического консалтинга в странах Ближнего Востока и Бразилии оценивался в 1,125.60 млн долларов США в 2018 году и достигнет 1,320.12 млн долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 2,186.01 млн долларов США при среднем годовом темпе роста (CAGR) 6.6% в течение прогнозного периода, составляя почти 1.9% долю. Спрос сосредоточен на повестках дня по диверсификации. Государственные программы стимулируют стратегическую работу. Энергетический переход формирует объем консультационных услуг. Крупные государственные проекты требуют планировочной поддержки. Региональные центры привлекают глобальные компании. Принятие в частном секторе стабильно растет. Местные нормативные акты влияют на проектирование взаимодействия. Долгосрочные реформы поддерживают спрос.

Анализ регионов Африки

Размер рынка стратегического консалтинга в странах Африки и Бразилии оценивался в 857.60 млн долларов США в 2018 году и достигнет 1,619.06 млн долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 2,730.68 млн долларов США при среднем годовом темпе роста (CAGR) 6.3% в течение прогнозного периода, составляя около 2.3% долю. Африка демонстрирует постепенное расширение рынка. Спрос исходит от реформ в государственном секторе. Инфраструктура и телекоммуникации стимулируют потребности в консультациях. Многонациональные компании ищут стратегии входа на рынок. Развитие навыков поддерживает использование консалтинга. Бюджетные ограничения влияют на масштаб проектов. Региональные различия формируют модели спроса. Долгосрочные перспективы роста остаются положительными.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Глобальный и бразильский рынок стратегического консалтинга демонстрирует высокую конкурентную интенсивность с сильным глобальным и региональным участием. Ведущие компании конкурируют благодаря глубокому отраслевому опыту и доступу на уровне совета директоров. Глобальные игроки, такие как McKinsey, BCG и Bain, доминируют в сложных трансформационных мандатах. Эти компании сосредоточены на стратегии, основанной на данных, и поддержке выполнения. Консалтинговые гиганты интегрируют технологии и аналитику для усиления дифференциации. Компании среднего уровня конкурируют за счет гибкости и отраслевой направленности. Региональные консалтинговые компании используют местные знания и понимание нормативных актов. Дисциплина в ценообразовании и скорость выполнения формируют выбор клиентов. Качество талантов остается ключевым конкурентным фактором. Компании инвестируют в развитие возможностей для удержания клиентов. Партнерства расширяют географический охват и глубину услуг. Конкурентное позиционирование зависит от доверия, результатов и долгосрочных отношений.

Последние события:

В мае 2025 года компания Bain & Company заключила глобальное партнерство с Palantir для повышения производительности ИИ с помощью передовых платформ, объявив о сочетании отраслевой экспертизы Bain с ИИ-системами Palantir для трансформации клиентов в различных секторах. Это сотрудничество нацелено на стратегические бизнес-результаты на мировом рынке стратегического консалтинга, обеспечивая более быстрое внедрение ИИ.

В марте 2025 года EY-Parthenon интегрировала команду EY по стратегии и транзакциям, расширив свои услуги от основной стратегии и слияний и поглощений до финансового консультирования, повышения производительности и бизнес-трансформации, инвестировав 250 миллионов долларов в ИИ-инструменты с партнерами, такими как Microsoft и OpenAI.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа услуги, консалтинговых моделей, типа клиента и отрасли конечного пользователя. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

Предприятия будут увеличивать зависимость от внешних консультантов для управления быстрыми изменениями бизнес-моделей.

Спрос на стратегический консалтинг возрастет с продолжающимися программами цифровой и операционной трансформации.

Компании будут искать консультантов, которые сочетают проектирование стратегии с возможностями надзора за исполнением.

Структуры консалтинговых взаимодействий будущего будут формироваться на основе аналитической поддержки принятия решений.

Стратегия устойчивого развития и ESG станет более важной в долгосрочных консультативных мандатах.

Гибкие и гибридные консалтинговые модели получат более широкое признание клиентов в различных секторах.

Средние предприятия станут более сильной базой спроса на стратегические консультативные услуги.

Реформы государственного сектора создадут устойчивую потребность в политическом и исполнительном консалтинге.

Региональные консалтинговые фирмы будут расширяться через партнерства с глобальными игроками.

Развитие талантов и специализация в секторах будут определять конкурентное преимущество в будущем.

Содержание

ГЛАВА № 1 : ВВЕДЕНИЕ 20

1.1.1. Описание отчета 20

Цель отчета 20

Уникальное торговое предложение и ключевые предложения 20

1.1.2. Основные преимущества для заинтересованных сторон 20

1.1.3. Целевая аудитория 21

1.1.4. Объем отчета 21

1.1.5. Региональный охват 22

ГЛАВА № 2 : РЕЗЮМЕ 23

2.1. Обзор рынка стратегического консалтинга 23

2.1.1. Глобальный рынок стратегического консалтинга, 2018 – 2032 (млн долларов США) 24

ГЛАВА № 3 : РЫНОК СТРАТЕГИЧЕСКОГО КОНСАЛТИНГА – АНАЛИЗ ОТРАСЛИ 25

3.1. Введение 25

3.2. Движущие силы рынка 26

3.2.1. Анализ движущего фактора 1 26

3.2.2. Анализ движущего фактора 2 27

3.3. Ограничения рынка 28

3.3.1. Анализ ограничивающего фактора 28

3.4. Возможности рынка 29

3.4.1. Анализ рыночной возможности 29

3.5. Анализ пяти сил Портера 30

3.6. Критерии покупки 31

ГЛАВА № 4 : PESTEL И АНАЛИЗ СОПРЯЖЕННЫХ РЫНКОВ 32

4.1. PESTEL 32

4.1.1. Политические факторы 32

4.1.2. Экономические факторы 32

4.1.3. Социальные факторы 32

4.1.4. Технологические факторы 32

4.1.5. Экологические факторы 32

4.1.6. Правовые факторы 32

4.2. Анализ сопряженных рынков 32

ГЛАВА № 5 : РЫНОК СТРАТЕГИЧЕСКОГО КОНСАЛТИНГА – АНАЛИЗ ПО СЕГМЕНТАМ УСЛУГ 33

5.1. Обзор рынка стратегического консалтинга по сегментам услуг 33

5.1.1. Доля доходов рынка стратегического консалтинга по услугам, 2023 и 2032 34

5.1.2. Анализ привлекательности рынка стратегического консалтинга по услугам 35

5.1.3. Возможности роста дополнительного дохода по услугам, 2024 – 2032 35

5.1.4. Доходы рынка стратегического консалтинга по услугам, 2018, 2023, 2027 и 2032 36

5.2. Стратегия и операции 37

5.2.1. Доходы глобального рынка стратегического консалтинга по стратегии и операциям, по регионам, 2018 – 2023 (млн долларов США) 38

5.2.2. Доходы глобального рынка стратегического консалтинга по стратегии и операциям, по регионам, 2024 – 2032 (млн долларов США) 38

5.3. Финансовый консалтинг 39

5.3.1. Доходы глобального рынка стратегического консалтинга по финансовому консалтингу, по регионам, 2018 – 2023 (млн долларов США) 40

5.3.2. Доходы глобального рынка стратегического консалтинга по финансовому консалтингу, по регионам, 2024 – 2032 (млн долларов США) 40

5.4. Консалтинг по управлению человеческим капиталом 41

5.4.1. Доходы глобального рынка стратегического консалтинга по управлению человеческим капиталом, по регионам, 2018 – 2023 (млн долларов США) 42

5.4.2. Доходы глобального рынка стратегического консалтинга по управлению человеческим капиталом, по регионам, 2024 – 2032 (млн долларов США) 42

5.5. Тип услуги 4 43

5.5.1. Доходы глобального рынка стратегического консалтинга по типу услуги 4, по регионам, 2018 – 2023 (млн долларов США) 44

5.5.2. Доходы глобального рынка стратегического консалтинга по типу услуги 4, по регионам, 2024 – 2032 (млн долларов США) 44

ГЛАВА № 6 : РЫНОК СТРАТЕГИЧЕСКОГО КОНСАЛТИНГА – АНАЛИЗ ПО МОДЕЛЯМ КОНСАЛТИНГА 45

6.1. Обзор рынка стратегического консалтинга по моделям консалтинга 45

6.1.1. Доля доходов рынка стратегического консалтинга по моделям консалтинга, 2023 и 2032 46

6.1.2. Анализ привлекательности рынка стратегического консалтинга по моделям консалтинга 47

6.1.3. Возможности роста дополнительного дохода по моделям консалтинга, 2024 – 2032 47

6.1.4. Доходы рынка стратегического консалтинга по моделям консалтинга, 2018, 2023, 2027 и 2032 48

6.2. Консалтинг на основе проектов 49

6.2.1. Доходы глобального рынка стратегического консалтинга на основе проектов, по регионам, 2018 – 2023 (млн долларов США) 50

6.2.2. Доходы глобального рынка стратегического консалтинга на основе проектов, по регионам, 2024 – 2032 (млн долларов США) 50

6.3. Консалтинг на основе абонентской платы 51

6.3.1. Доходы глобального рынка стратегического консалтинга на основе абонентской платы, по регионам, 2018 – 2023 (млн долларов США) 52

6.3.2. Доходы глобального рынка стратегического консалтинга на основе абонентской платы, по регионам, 2024 – 2032 (млн долларов США) 52

6.4. Гибкий консалтинг 53

6.4.1. Доходы глобального рынка гибкого стратегического консалтинга, по регионам, 2018 – 2023 (млн долларов США) 54

6.4.2. Доходы глобального рынка гибкого стратегического консалтинга, по регионам, 2024 – 2032 (млн долларов США) 54

ГЛАВА № 7 : РЫНОК СТРАТЕГИЧЕСКОГО КОНСАЛТИНГА – АНАЛИЗ ПО ТИПУ КЛИЕНТА 55

7.1. Обзор рынка стратегического консалтинга по типу клиента 55

7.1.1. Доля доходов рынка стратегического консалтинга по типу клиента, 2023 и 2032 56

7.1.2. Анализ привлекательности рынка стратегического консалтинга по типу клиента 57

7.1.3. Возможности роста дополнительного дохода по типу клиента, 2024 – 2032 57

7.1.4. Доходы рынка стратегического консалтинга по типу клиента, 2018, 2023, 2027 и 2032 58

7.2. Корпоративные клиенты 59

7.2.1. Доходы глобального рынка стратегического консалтинга для корпоративных клиентов, по регионам, 2018 – 2023 (млн долларов США) 60

7.2.2. Доходы глобального рынка стратегического консалтинга для корпоративных клиентов, по регионам, 2024 – 2032 (млн долларов США) 60

7.3. Государственный консалтинг 61

7.3.1. Доходы глобального рынка государственного стратегического консалтинга, по регионам, 2018 – 2023 (млн долларов США) 62

7.3.2. Доходы глобального рынка государственного стратегического консалтинга, по регионам, 2024 – 2032 (млн долларов США) 62

7.4. Консалтинг для некоммерческих организаций и НПО 63

7.4.1. Доходы глобального рынка стратегического консалтинга для некоммерческих организаций и НПО, по регионам, 2018 – 2023 (млн долларов США) 64

7.4.2. Доходы глобального рынка стратегического консалтинга для некоммерческих организаций и НПО, по регионам, 2024 – 2032 (млн долларов США) 64

ГЛАВА № 8 : РЫНОК СТРАТЕГИЧЕСКОГО КОНСАЛТИНГА – АНАЛИЗ ПО СЕГМЕНТАМ КОНЕЧНЫХ ПОЛЬЗОВАТЕЛЕЙ 65

8.1. Обзор рынка стратегического консалтинга по сегментам конечных пользователей 65

8.1.1. Доля доходов рынка стратегического консалтинга по конечным пользователям, 2023 и 2032 66

8.1.2. Анализ привлекательности рынка стратегического консалтинга по конечным пользователям 67

8.1.3. Возможности роста дополнительного дохода по конечным пользователям, 2024 – 2032 67

8.1.4. Доходы рынка стратегического консалтинга по конечным пользователям, 2018, 2023, 2027 и 2032 68

8.2. ИТ и телекоммуникации 69

8.2.1. Доходы глобального рынка стратегического консалтинга для ИТ и телекоммуникаций, по регионам, 2018 – 2023 (млн долларов США) 70

8.2.2. Доходы глобального рынка стратегического консалтинга для ИТ и телекоммуникаций, по регионам, 2024 – 2032 (млн долларов США) 70

8.3. Розничная торговля и электронная коммерция 71

8.3.1. Доходы глобального рынка стратегического консалтинга для розничной торговли и электронной коммерции, по регионам, 2018 – 2023 (млн долларов США) 72

8.3.2. Доходы глобального рынка стратегического консалтинга для розничной торговли и электронной коммерции, по регионам, 2024 – 2032 (млн долларов США) 72

8.4. Здравоохранение 73

8.4.1. Доходы глобального рынка стратегического консалтинга для здравоохранения, по регионам, 2018 – 2023 (млн долларов США) 74

8.4.2. Доходы глобального рынка стратегического консалтинга для здравоохранения, по регионам, 2024 – 2032 (млн долларов США) 74

8.5. Конечный пользователь 4 75

8.5.1. Доходы глобального рынка стратегического консалтинга для конечного пользователя 4, по регионам, 2018 – 2023 (млн долларов США) 76

8.5.2. Доходы глобального рынка стратегического консалтинга для конечного пользователя 4, по регионам, 2024 – 2032 (млн долларов США) 76

ГЛАВА № 9 : РЫНОК СТРАТЕГИЧЕСКОГО КОНСАЛТИНГА – РЕГИОНАЛЬНЫЙ АНАЛИЗ 77

9.1. Обзор рынка стратегического консалтинга по региональным сегментам 77

9.2. Регион 78

9.2.1. Доля доходов глобального рынка стратегического консалтинга по регионам, 2023 и 2032 78

9.2.2. Анализ привлекательности рынка стратегического консалтинга по регионам 79

9.2.3. Возможности роста дополнительного дохода по регионам, 2024 – 2032 79

9.2.4. Доходы рынка стратегического консалтинга по регионам, 2018, 2023, 2027 и 2032 80

9.2.5. Доходы глобального рынка стратегического консалтинга по регионам, 2018 – 2023 (млн долларов США) 81

9.2.6. Доходы глобального рынка стратегического консалтинга по регионам, 2024 – 2032 (млн долларов США) 81

ГЛАВА № 10 : РЫНОК СТРАТЕГИЧЕСКОГО КОНСАЛТИНГА – БРАЗИЛИЯ 82

10.1. Бразилия 82

10.1.1. Основные моменты 82

10.2. Услуги 83

10.2.1. Доходы рынка стратегического консалтинга Бразилии по услугам, 2018 – 2023 (млн долларов США) 83

10.3. Доходы рынка стратегического консалтинга Бразилии по услугам, 2024 – 2032 (млн долларов США) 83

10.4. Модели консалтинга 84

10.4.1. Доходы рынка стратегического консалтинга Бразилии по моделям консалтинга, 2018 – 2023 (млн долларов США) 84

10.4.2. Доходы рынка стратегического консалтинга Бразилии по моделям консалтинга, 2024 – 2032 (млн долларов США) 84

10.5. Тип клиента 85

10.5.1. Доходы рынка стратегического консалтинга Бразилии по типу клиента, 2018 – 2023 (млн долларов США) 85

10.5.2. Доходы рынка стратегического консалтинга Бразилии по типу клиента, 2024 – 2032 (млн долларов США) 85

10.6. Конечный пользователь 86

10.6.1. Доходы рынка стратегического консалтинга Бразилии по конечному пользователю, 2018 – 2023 (млн долларов США) 86

10.6.2. Доходы рынка стратегического консалтинга Бразилии по конечному пользователю, 2024 – 2032 (млн долларов США) 86

ГЛАВА № 11 : ПРОФИЛИ КОМПАНИЙ 87

11.1. Bain and Company 87

11.1.1. Обзор компании 87

11.1.2. Портфель услуг 87

11.1.3. SWOT-анализ 87

11.1.4. Бизнес-стратегия 88

11.1.5. Финансовый обзор 88

11.2. The Boston Consulting Group 89

Список рисунков

РИС. № 1. Доходы глобального рынка стратегического консалтинга, 2018 – 2032 (млн долларов США) 24

РИС. № 2. Анализ пяти сил Портера для глобального рынка стратегического консалтинга 30

РИС. № 3. Доля доходов рынка стратегического консалтинга по услугам, 2023 и 2032 34

РИС. № 4. Анализ привлекательности рынка по услугам 35

РИС. № 5. Возможности роста дополнительного дохода по услугам, 2024 – 2032 35

РИС. № 6. Доходы рынка стратегического консалтинга по услугам, 2018, 2023, 2027 и 2032 36

РИС. № 7. Глобальный рынок стратегического консалтинга для стратегии и операций, доходы (млн долларов США) 2018 – 2032 37

РИС. № 8. Глобальный рынок стратегического консалтинга для финансового консалтинга, доходы (млн долларов США) 2018 – 2032 39

РИС. № 9. Глобальный рынок стратегического консалтинга для консалтинга по управлению человеческим капиталом, доходы (млн долларов США) 2018 – 2032 41

РИС. № 10. Глобальный рынок стратегического консалтинга для типа услуги 4, доходы (млн долларов США) 2018 – 2032 43

РИС. № 11. Доля доходов рынка стратегического консалтинга по моделям консалтинга, 2023 и 2032 46

РИС. № 12. Анализ привлекательности рынка по моделям консалтинга 47

РИС. № 13. Возможности роста дополнительного дохода по модел

Запросить бесплатный образец

We prioritize the confidentiality and security of your data. Our promise: your information remains private.

Ready to Transform Data into Decisions?

Запросите свой образец отчета и начните путь к осознанным решениям

Предоставление стратегического компаса для лидеров отрасли.

Часто задаваемые вопросы:

Каков текущий размер рынка стратегического консалтинга в мире и Бразилии, и каков его прогнозируемый размер в 2032 году?

Глобальный рынок стратегического консалтинга и рынок Бразилии оценивались в 70 999,00 миллиона долларов США в 2024 году. Ожидается, что к 2032 году он достигнет 144 715,95 миллиона долларов США, что отражает сильное долгосрочное расширение.

С какой среднегодовой темпом роста прогнозируется рост рынка стратегического консалтинга в глобальном масштабе и в Бразилии в период с 2024 по 2032 год?

Глобальный рынок стратегического консалтинга и рынок Бразилии, как ожидается, будут расти с среднегодовым темпом роста (CAGR) 9,38% в течение прогнозируемого периода. Этот рост отражает растущую сложность предприятий и зависимость от консультационных услуг.

Какой сегмент рынка стратегического консалтинга в глобальном масштабе и в Бразилии занимал наибольшую долю в 2024 году?

Консультирование по стратегии и операциям занимало наибольшую долю на мировом и бразильском рынке стратегического консультирования. Спрос оставался высоким благодаря акценту на планировании роста и эффективности.

Каковы основные факторы, способствующие росту рынка стратегического консалтинга в мире и Бразилии?

Рост глобального и бразильского рынка стратегического консалтинга обусловлен цифровой трансформацией, конкурентным давлением и частыми потребностями в стратегической переориентации в различных отраслях.

Кто являются ведущими компаниями на рынке стратегического консалтинга в мире и Бразилии?

Ключевыми игроками на рынке стратегического консалтинга в мире и Бразилии являются McKinsey & Company, Bain & Company, Boston Consulting Group, Deloitte Strategy и Accenture Strategy.

Какой регион занимал наибольшую долю на рынке стратегического консалтинга в мире и Бразилии в 2024 году?

Северная Америка заняла наибольшую долю на рынке стратегического консалтинга в глобальном масштабе и в Бразилии в 2024 году благодаря зрелым предприятиям и высоким расходам на консультационные услуги.

About Author

Rajdeep Kumar Deb

Lead Analyst – Consumer & Finance

Rajdeep brings a decade of consumer goods and financial services insight to strategic market analysis.

The travel toiletry market was valued at USD 8,889 million in 2024. The market is projected to reach USD 19,192.52 million by 2032. Growth is expected at a CAGR of 10.1% during the forecast period.

The snack bag market was valued at USD 56,769 million in 2024. The market is projected to reach USD 81,350.77 million by 2032. Growth is expected at a CAGR of 4.6% during the forecast period.

The organic vegan face cream market was valued at USD 3,439 million in 2024. The market is projected to reach USD 5,820.38 million by 2032. Growth will occur at a CAGR of 6.8% during the forecast period.

The baby skincare market size was valued at USD 16,834.93 million in 2024 and is expected to reach USD 27,117.15 million by 2032, registering a CAGR of 6.14% during the forecast period.

The baby drinking water market size was valued at USD 40,968.6 million in 2024 and is expected to reach USD 97,170.1 million by 2032, registering a CAGR of 11.4% during the forecast period.

The baby cleaning products market size was valued at USD 5,356.15 million in 2024 and is expected to reach USD 7,853.38 million by 2032, registering a CAGR of 4.9% during the forecast period.

Food Processing And Handling Equipment Market size was valued USD 89963.2 million in 2024 and is anticipated to reach USD 182439.31 million by 2032, at a CAGR of 9.24% during the forecast period.

Automated Blinds and Shades Market size was valued USD 1977 million in 2024 and is anticipated to reach USD 5484.3 million by 2032, at a CAGR of 13.6% during the forecast period.

The Anti-Pollution Skin Care Products Market is projected to grow from USD 7514.1 million in 2024 to an estimated USD 13401.23 million by 2032, with a compound annual growth rate (CAGR) of 7.5% from 2024 to 2032.

The global diapers market was valued at USD 65,817.72 million in 2024 and is projected to reach USD 99,714.77 million by 2032, expanding at a compound annual growth rate (CAGR) of 5.33% during the forecast period.

The culinary tourism market was valued at USD 13,828.6 million in 2024 and is anticipated to reach USD 58,359.54 million by 2032, expanding at a CAGR of 19.72% during the forecast period.

The global botanical extracts market was valued at USD 6,335.8 million in 2024 and is projected to reach USD 12,717.43 million by 2032, expanding at a compound annual growth rate (CAGR) of 9.1% over the forecast period.

Вариант лицензии

The report comes as a view-only PDF document, optimized for individual clients. This version is recommended for personal digital use and does not allow printing. Use restricted to one purchaser only.

$4999

To meet the needs of modern corporate teams, our report comes in two formats: a printable PDF and a data-rich Excel sheet. This package is optimized for internal analysis. Unlimited users allowed within one corporate location (e.g., regional office).

$5999

The report will be delivered in printable PDF format along with the report’s data Excel sheet. This license offers 100 Free Analyst hours where the client can utilize Credence Research Inc. research team. Permitted for unlimited global use by all users within the purchasing corporation, such as all employees of a single company.

Thank you for the data! The numbers are exactly what we asked for and what we need to build our business case.

Материаловед (privacy requested)

The report was an excellent overview of the Industrial Burners market. This report does a great job of breaking everything down into manageable chunks.