Обзор рынка

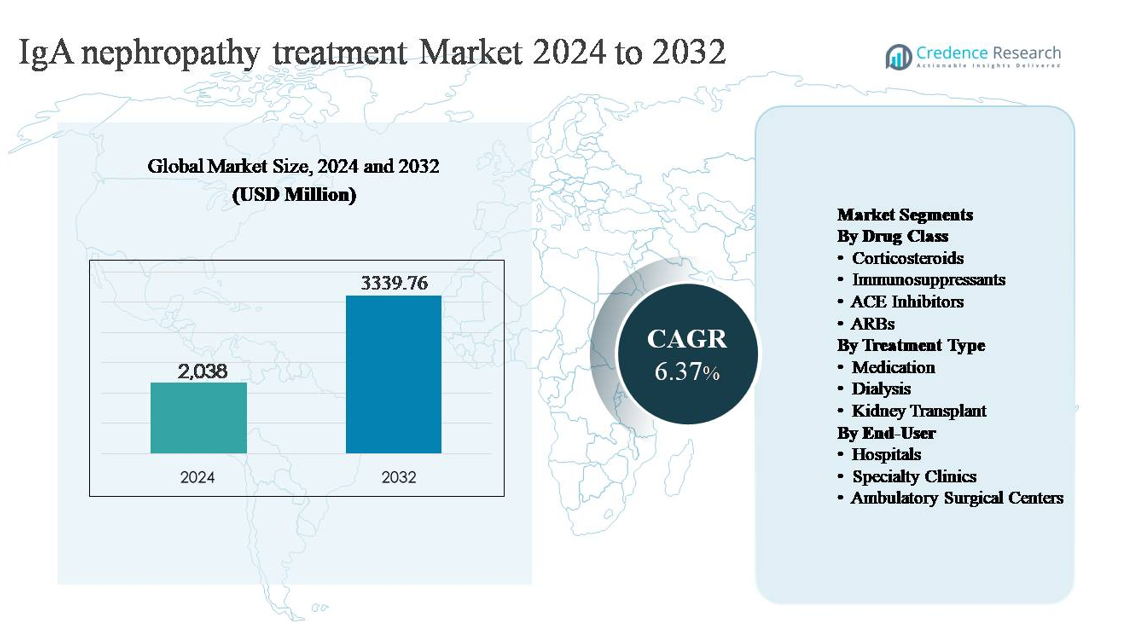

Рынок лечения нефропатии IgA был оценен в 2 038 миллионов долларов США в 2024 году и, как ожидается, достигнет 3 339,76 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 6,37% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения нефропатии IgA в 2024 году |

2 038 миллионов долларов США |

| Рынок лечения нефропатии IgA, CAGR |

6,37% |

| Размер рынка лечения нефропатии IgA в 2032 году |

3 339,76 миллионов долларов США |

Рынок лечения нефропатии IgA возглавляют сочетание глобальных фармацевтических гигантов и специализированных биофармацевтических компаний, сосредоточенных на заболеваниях почек и иммунных нарушениях. Ключевые игроки включают Novartis AG, AstraZeneca plc, Roche Holding AG, Pfizer Inc., Sanofi S.A., Merck & Co., Inc., Bayer AG, GlaxoSmithKline plc, Calliditas Therapeutics AB и Omeros Corporation, каждая из которых использует свои сильные стороны в иммунологии, нефрологии и управлении хроническими заболеваниями. Эти компании конкурируют, предлагая как поддерживающие терапии, так и развивающиеся подходы к модификации заболеваний, направленные на замедление ухудшения функции почек. Северная Америка является ведущим регионом, на который приходится примерно 38% мирового рынка, что поддерживается высокими показателями диагностики, развитой инфраструктурой нефрологии, сильными рамками возмещения и ранним внедрением инновационных методов лечения, что делает его основным регионом по генерации доходов в мире.

Информация о рынке

- Рынок лечения нефропатии IgA был оценен в 2 038 миллионов долларов США в 2024 году и, как ожидается, достигнет 3 339,76 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 6,37% в течение прогнозируемого периода, что обусловлено устойчивым спросом на долгосрочные терапии управления заболеваниями почек.

- Рост рынка в основном обусловлен увеличением ранней диагностики, увеличением числа направлений к нефрологам и расширением использования ингибиторов ренин-ангиотензиновой системы и кортикостероидов, при этом сегмент медикаментов занимает более 70% доли благодаря своей роли в терапии первой линии и поддерживающей терапии.

- Ключевые тенденции включают переход к модифицирующим заболевания и целевым терапиям, более тщательную стратификацию лечения на основе риска и растущее внимание к отсрочке диализа и трансплантации почек для снижения долгосрочных затрат на здравоохранение.

- Конкурентная среда характеризуется глобальными лидерами фармацевтики и специализированными биофармацевтическими игроками, конкурирующими по клинической эффективности, безопасности и данным о почечных результатах, с сильным доминированием устоявшихся терапий, поддерживаемых широкой осведомленностью врачей.

- Регионально Северная Америка лидирует с долей рынка около 38%, за ней следуют Европа (~27%) и Азиатско-Тихоокеанский регион (~25%), в то время как больницы доминируют в спросе конечных пользователей с наибольшей долей благодаря передовой диагностике и специализированному уходу.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По классу препаратов:

Сегментация рынка лечения нефропатии IgA по классам препаратов возглавляется кортикостероидами, которые занимают наибольшую долю рынка благодаря своей давней роли в снижении протеинурии и замедлении ухудшения функции почек у пациентов с постоянной активностью заболевания. Кортикостероиды остаются широко назначаемыми на ранних и умеренных стадиях, поддерживаемые обширным клиническим опытом и установленными руководствами по лечению. Ингибиторы АПФ и БРА также представляют значительную долю, обусловленную их защитными эффектами на почки и рутинным использованием в управлении артериальным давлением и протеинурией. Рост дополнительно поддерживается расширяющимся использованием целевых иммуносупрессантов у пациентов с высоким риском.

- Например, в многонациональной клинической программе TESTING, возглавляемой Первой больницей Пекинского университета, метилпреднизолон для приема внутрь назначался в начальной дозе 0,6–0,8 мг/кг/день с максимальной дозой 48 мг/день, и в исследование было включено более 500 пациентов с биопсией, подтверждающей нефропатию IgA, с исходной протеинурией более 1 г/день и расчетной скоростью клубочковой фильтрации (eGFR) выше 20 мл/мин/1,73 м², что укрепляет кортикостероиды как основное вмешательство в активном управлении заболеванием.

По типу лечения:

По типу лечения, медикаментозная терапия является доминирующим под-сегментом, удерживающим основную долю рынка благодаря своей центральной роли в долгосрочном управлении заболеванием и применимости на всех стадиях нефропатии IgA. Фармакологические терапии предпочитаются в качестве первой линии и поддерживающих вариантов, задерживая прогрессирование заболевания и снижая необходимость в инвазивных вмешательствах. Сильное доминирование медикаментозной терапии обусловлено увеличением ранней диагностики, более широким доступом к нефрологической помощи и введением модифицирующих заболевание терапий. Диализ и пересадка почки представляют меньшие доли, в основном связанные с пациентами на поздних стадиях, испытывающими терминальную стадию почечной недостаточности.

- Например, таргетированный выпуск будесонида от Calliditas Therapeutics (Tarpeyo®), капсула для приема внутрь с замедленным высвобождением, предназначенная для воздействия на иммунную систему слизистой оболочки кишечника, назначается в фиксированной дозе 16 мг один раз в день на рекомендованный срок 9 месяцев. Он был клинически оценен в глобальной программе NEFIGARD фазы III, в которую было включено около 360 взрослых с биопсией, подтверждающей нефропатию IgA, и исходной расчетной скоростью клубочковой фильтрации выше 35 мл/мин/1,73 м².

По конечному пользователю:

Среди конечных пользователей больницы представляют доминирующий под-сегмент, занимая наибольшую долю рынка благодаря своей роли в диагностике, начале терапии и управлении сложными или продвинутыми случаями нефропатии IgA. Больницы выигрывают от доступа к многопрофильным нефрологическим командам, передовой диагностической инфраструктуре и стационарным диализным учреждениям. Доминирование больниц обусловлено ростом уровня госпитализаций из-за прогрессирующего заболевания почек и необходимостью специализированного мониторинга во время иммуносупрессивного лечения. Специализированные клиники стабильно расширяются, в то время как амбулаторные хирургические центры сохраняют ограниченную роль, в основном связанную с процедурными вмешательствами.

Ключевые факторы роста

Повышение распознавания заболеваний и ранняя диагностика

Улучшенное распознавание IgA нефропатии в первичной медико-санитарной помощи и нефрологических учреждениях является основным фактором роста рынка лечения. Более широкое использование рутинного анализа мочи, более раннее направление к нефрологам и увеличение доступности услуг по биопсии почек позволяют диагностировать заболевание на более ранних стадиях его прогрессирования. Раннее выявление расширяет пул пациентов, подлежащих лечению, и увеличивает продолжительность фармакологического управления, особенно с использованием ингибиторов ренин-ангиотензиновой системы и кортикостероидов. Растущая осведомленность среди клиницистов о стратификации риска на основе уровней протеинурии, снижения расчетной скорости клубочковой фильтрации и гистопатологической оценки поддерживает более активное вмешательство. В результате пациенты все чаще управляются до наступления необратимого повреждения почек, что стимулирует устойчивый спрос на долгосрочные терапии IgA нефропатии.

- Например, автоматизированные анализаторы мочи Roche Diagnostics, такие как система микроскопии cobas® u 701, способны обрабатывать до 116 образцов мочи в час с автоматическим обнаружением эритроцитов и аномалий, связанных с белком, поддерживая рабочие процессы крупномасштабного скрининга в лабораториях больниц и облегчая более раннее выявление стойкой гематурии и протеинурии, которые вызывают направления к нефрологам.

Расширение использования модифицирующих заболевание фармакотерапий

Увеличение применения модифицирующих заболевание лекарственных терапий значительно ускоряет рост рынка. Помимо поддерживающей терапии, стратегии лечения смещаются в сторону активной модуляции иммунно-опосредованного повреждения почек. Кортикостероиды остаются широко используемыми, в то время как иммунодепрессанты все чаще назначаются пациентам с высоким риском прогрессирующего заболевания. Параллельно оптимизированное использование ингибиторов АПФ и БРА продолжает расширяться благодаря их доказанной роли в снижении протеинурии и защите почек. Клинический акцент на замедлении прогрессирования хронической болезни почек, а не на управлении конечными стадиями, увеличивает продолжительность терапии и объемы рецептов. Эта эволюция в подходе к лечению укрепляет сегмент медикаментов и поддерживает устойчивый рост как среди пациентов с ранней, так и с умеренной IgA нефропатией.

- Например, двойной антагонист рецепторов эндотелина и ангиотензина sparsentan (торговое название: Filspari®) компании Travere Therapeutics был оценен при разовой суточной пероральной дозе 400 мг в исследовании PROTECT, ключевом клиническом испытании фазы 3.

Растущая нагрузка прогрессирования хронической болезни почек

Растущая нагрузка прогрессирования хронической болезни почек, связанная с IgA нефропатией, является ключевым структурным фактором роста. Значительная часть пациентов испытывает постепенное снижение функции почек с течением времени, что требует постоянного мониторинга и терапевтического вмешательства. Поскольку системы здравоохранения сосредоточены на задержке конечной стадии почечной недостаточности для снижения затрат на диализ и трансплантацию, соблюдение лечения и его оптимизация становятся приоритетами. Этот сдвиг увеличивает использование долгосрочной фармакотерапии и специализированной помощи. Кроме того, старение населения и более высокая распространенность сопутствующих заболеваний, таких как гипертония, еще больше ускоряют прогрессирование заболевания, усиливая необходимость в устойчивом лечении IgA нефропатии и стимулируя постоянный рыночный спрос.

Ключевые тенденции и возможности

Переход к целенаправленным и прецизионным терапиям

Основной тенденцией, формирующей ландшафт лечения IgA-нефропатии, является переход к целенаправленным и прецизионным терапиям. Стратегии лечения все чаще адаптируются в зависимости от тяжести заболевания, уровня протеинурии и профиля риска пациента, а не по единому подходу. Это создает возможности для терапий, которые избирательно модулируют иммунные пути, участвующие в отложении IgA и воспалении клубочков. Прецизионные подходы к лечению улучшают эффективность, снижая при этом системные побочные эффекты, поддерживая долгосрочное соблюдение терапии. По мере того как клинические протоколы все больше подчеркивают индивидуализированные планы лечения, фармацевтические инновации, сосредоточенные на целевых механизмах, представляют собой значительную возможность роста на рынке IgA-нефропатии.

- Например, ифтакопан (LNP023) компании Novartis, пероральный ингибитор фактора B, нацеленный на альтернативный путь комплемента, был оценен в режиме дозирования дважды в день в программе APPLAUSE-IgAN Фазы III, в которой приняли участие более 400 пациентов с подтвержденной IgA-нефропатией и требуемой документированной протеинурией, несмотря на оптимизированную поддерживающую терапию, что отражает целенаправленную модуляцию активации комплемента, а не широкую иммуносупрессию.

Расширение сети специализированных нефрологических центров

Расширение специализированных нефрологических клиник представляет собой важную возможность для роста рынка. Эти центры позволяют проводить структурированный мониторинг заболеваний, эскалацию лечения на основе протоколов и долгосрочное наблюдение, улучшая результаты у пациентов с IgA-нефропатией. Специализированные клиники также способствуют раннему вмешательству, обучению пациентов и управлению соблюдением, увеличивая постоянное использование медикаментов. По мере того как системы здравоохранения децентрализуют управление хроническими заболеваниями почек, отдаляясь от третичных больниц, ожидается, что специализированные учреждения будут играть все более важную роль. Эта тенденция поддерживает более высокое проникновение терапии, особенно для поддерживающих медикаментов, и укрепляет амбулаторный сегмент лечения на рынке.

- Например, DaVita Kidney Care управляет более чем 3,100 амбулаторными центрами диализа по всему миру и придерживается широко признанных протоколов мониторинга хронических заболеваний почек. Эти стандартные практики, рекомендованные экспертными организациями, такими как KDIGO и Национальный фонд почек, включают регулярное измерение расчетной скорости клубочковой фильтрации (eGFR) и количественное тестирование мочевого белка (соотношение альбумин-креатинин) в запланированные интервалы наблюдения.

Увеличенное внимание к отсрочке диализа и трансплантации

Системы здравоохранения все больше уделяют внимание стратегиям, которые отсрочивают необходимость диализа и трансплантации почек у пациентов с IgA-нефропатией. Этот акцент создает возможности для терапий, которые эффективно замедляют снижение функции почек на протяжении длительных периодов. Фармакологические вмешательства, демонстрирующие устойчивый контроль протеинурии и сохранение функции почек, получают предпочтение. По мере того как системы возмещения расходов все больше отдают предпочтение экономически эффективному управлению заболеваниями над поздними вмешательствами, ожидается рост спроса на долгосрочные лечения IgA-нефропатии. Эта тенденция укрепляет инвестиции в терапии, позиционируемые как защищающие почки и модифицирующие заболевание, а не просто симптоматические.

Ключевые проблемы

Переменная прогрессия заболевания и ответ на лечение

Одной из ключевых проблем на рынке лечения IgA-нефропатии является высокая вариабельность в прогрессировании заболевания и ответе пациентов на терапию. Клинические результаты сильно различаются, что затрудняет стандартизацию путей лечения. Некоторые пациенты остаются стабильными в течение многих лет при поддерживающей терапии, в то время как у других быстро прогрессирует заболевание, несмотря на агрессивное вмешательство. Эта непредсказуемость усложняет выбор терапии и ограничивает стабильные клинические результаты, особенно при использовании иммуносупрессивных режимов. Вариабельность в ответе также увеличивает сложность испытаний новых терапий и может замедлить более широкое клиническое внедрение, что представляет собой вызов для расширения рынка.

Проблемы безопасности и переносимость долгосрочной терапии

Проблемы безопасности и переносимости долгосрочной терапии представляют собой еще одну значительную проблему. Кортикостероиды и иммуносупрессанты связаны с хорошо задокументированными побочными эффектами, что ограничивает их длительное использование в определенных группах пациентов. Врачи должны тщательно балансировать эффективность с рисками, такими как инфекции, метаболические осложнения и сердечно-сосудистые эффекты. Эти проблемы могут привести к прекращению лечения или консервативному дозированию, снижая общую использование терапии. Необходимость в более безопасных вариантах долгосрочного лечения остается критической, и до тех пор, пока такие терапии не будут широко доступны, соображения безопасности будут продолжать ограничивать более широкое принятие агрессивных стратегий лечения IgA-нефропатии.

Региональный анализ

Северная Америка:

Северная Америка занимает наибольшую долю рынка лечения IgA-нефропатии, составляя примерно 38%, благодаря передовым диагностическим возможностям, высокой осведомленности о заболевании и сильному принятию фармакологических терапий. Регион выигрывает от широкого доступа к специалистам по нефрологии, раннего использования биопсии почек и структурированных программ управления хроническими заболеваниями почек. Соединенные Штаты доминируют в региональном спросе благодаря более высокой проникаемости лечения, установленным путям возмещения и сильному использованию кортикостероидов, ингибиторов АПФ и БРА. Постоянный акцент на задержке прогрессирования до терминальной стадии почечной недостаточности дополнительно поддерживает устойчивое использование терапии в больничных и специализированных клиниках.

Европа:

Европа составляет около 27% мирового рынка лечения IgA-нефропатии, поддерживаемого хорошо установленными государственными системами здравоохранения и стандартизированными клиническими руководствами по гломерулярным заболеваниям. Такие страны, как Германия, Великобритания, Франция и Италия, стимулируют региональный спрос через раннюю диагностику, рутинный скрининг протеинурии и постоянное использование ренопротективных препаратов. Сильный акцент на протоколах лечения, основанных на доказательствах, и долгосрочный мониторинг заболевания поддерживает стабильное использование кортикостероидов и поддерживающих терапий. Кроме того, растущее сотрудничество между академическими центрами и специализированными нефрологическими клиниками усиливает раннее вмешательство, укрепляя стабильную рыночную позицию Европы.

Азиатско-Тихоокеанский регион:

Азиатско-Тихоокеанский регион представляет собой примерно 25% мирового рынка лечения IgA-нефропатии и является самым быстрорастущим региональным сегментом. Высокая распространенность IgA-нефропатии в таких странах, как Китай, Япония и Южная Корея, значительно стимулирует спрос. Расширение доступа к медицинским услугам, улучшение диагностических показателей и развитие инфраструктуры нефрологии поддерживают увеличение принятия лечения. Япония остается ключевым вкладчиком благодаря давнему признанию заболевания и практике раннего вмешательства. Рост расходов на здравоохранение и более широкая доступность основных медикаментов дополнительно укрепляют долгосрочное принятие лечения как в городских больницах, так и в специализированных клиниках.

Латинская Америка:

Латинская Америка занимает примерно 6% мирового рынка лечения IgA-нефропатии, чему способствуют постепенные улучшения в области нефрологии и доступ к диагностике. Бразилия и Мексика лидируют по региональному спросу благодаря расширению государственного медицинского страхования и повышению осведомленности о хронических заболеваниях почек. Однако проникновение лечения остается умеренным, с упором в основном на поддерживающие терапии, такие как ингибиторы АПФ и БРА. Ограниченный доступ к передовым иммуносупрессивным лечениям и поздняя диагностика сдерживают рост рынка. Ожидается, что текущие инвестиции в инфраструктуру больниц и обучение специалистов улучшат внедрение лечения со временем.

Ближний Восток и Африка:

Регион Ближнего Востока и Африки составляет примерно 4% мирового рынка лечения IgA-нефропатии, что отражает низкие показатели диагностики и ограниченный доступ к специализированной почечной помощи в нескольких странах. Страны Совета сотрудничества арабских государств Персидского залива вносят основной вклад в региональный спрос благодаря более развитой инфраструктуре здравоохранения и большему количеству специалистов. В отличие от этого, многие африканские рынки в основном полагаются на базовые поддерживающие терапии с ограниченным доступом к передовым методам лечения. Постепенные инвестиции в здравоохранение, расширение сети больниц и повышение осведомленности о хронических заболеваниях почек, как ожидается, поддержат умеренный долгосрочный рост рынка в регионе.

Сегментация рынка:

По классу препаратов

- Кортикостероиды

- Иммуносупрессанты

- Ингибиторы АПФ

- БРА

По типу лечения

- Медикаментозное лечение

- Диализ

- Пересадка почки

По конечному пользователю

- Больницы

- Специализированные клиники

- Амбулаторные хирургические центры

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке лечения IgA-нефропатии характеризуется присутствием известных фармацевтических компаний, развивающихся биофармацевтических фирм и специализированных игроков, конкурирующих в сегментах поддерживающей терапии и терапии, модифицирующей заболевание. Участники рынка выделяются за счет клинической эффективности, профилей безопасности и данных о долгосрочных почечных результатах. Установленные компании сохраняют сильные позиции благодаря широко назначаемым кортикостероидам, ингибиторам АПФ и БРА, поддерживаемым обширной осведомленностью врачей и глобальными дистрибьюторскими сетями. Между тем, специализированные биофармацевтические компании укрепляют свои конкурентные позиции, продвигая целевые терапии, разработанные для решения иммунно-опосредованных механизмов заболевания и снижения системных побочных эффектов. Стратегические приоритеты на всем ландшафте включают расширение клинических доказательств, получение регуляторных одобрений для новых терапий и укрепление доступа на рынок через согласование возмещения. Партнерства с нефрологическими центрами, пострегистрационные исследования и стратегии управления жизненным циклом дополнительно формируют конкуренцию, поскольку компании сосредоточены на поддержании приверженности лечению и задержке прогрессирования до терминальной стадии почечной недостаточности.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Novartis AG

- AstraZeneca plc

- Roche Holding AG

- Pfizer Inc.

- Sanofi S.A.

- Merck & Co., Inc.

- Bayer AG

- GlaxoSmithKline plc

- Calliditas Therapeutics AB

- Omeros Corporation

Последние разработки

- В октябре 2025 года Novartis объявила, что ее пероральный ингибитор фактора B Fabhalta® (иптакопан) достиг первичной конечной точки в исследовании фазы III APPLAUSE-IgAN, показав замедление снижения функции почек (измеряемое по расчетной скорости клубочковой фильтрации в течение двух лет) у взрослых с IgA-нефропатией. Этот результат используется для поддержки запланированной полной подачи заявки на одобрение FDA в 2026 году после ранее полученного ускоренного одобрения.

- В апреле 2025 года Novartis AG Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США предоставило ускоренное одобрение Vanrafia® (атрасентан), антагонисту рецептора эндотелина A, разработанному Novartis, для снижения протеинурии у взрослых с IgA-нефропатией, находящихся в группе риска быстрого прогрессирования заболевания, на основе доказательств фазы III о снижении протеинурии.

- 6 марта 2024 года Calliditas объявила о дополнительной 7-летней орфанной эксклюзивности для показания TARPEYO у взрослых с IgA-нефропатией, находящихся в группе риска прогрессирования, что отражает подтвержденную клиническую пользу для функции почек.

Охват отчета

Исследовательский отчет предлагает глубокий анализ на основе класса препаратов, типа лечения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Подходы к лечению будут все больше сосредоточены на замедлении прогрессирования заболевания, а не на управлении поздними стадиями почечной недостаточности.

- Широкое внедрение целевых и механизм-ориентированных терапий улучшит точность лечения и долгосрочные результаты.

- Ранняя диагностика и стратификация рисков расширят круг пациентов, подходящих для долгосрочной терапии.

- Управление на основе медикаментов останется основой лечения на большинстве стадий заболевания.

- Снижение зависимости от широкой иммуносупрессии улучшит безопасность и долгосрочную переносимость.

- Больницы и специализированные нефрологические клиники продолжат лидировать в инициировании и мониторинге лечения.

- Растущий акцент на отсрочке диализа и пересадки почки укрепит спрос на ренопротективные терапии.

- Клиническое принятие решений будет все больше полагаться на индивидуализированные пути лечения.

- Расширение инфраструктуры нефрологической помощи в развивающихся регионах поддержит стабильный рост рынка.

- Стратегии долгосрочного управления заболеванием будут способствовать устойчивому соблюдению терапии и непрерывности ухода.