Обзор рынка

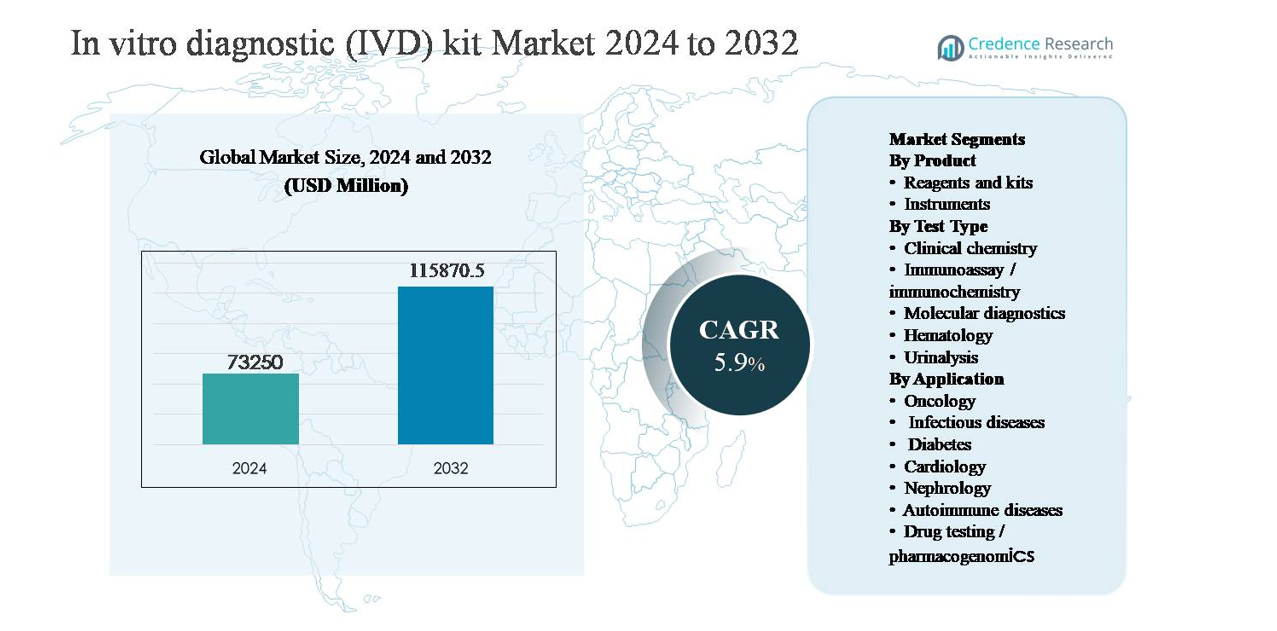

Рынок наборов для диагностики in vitro (IVD) был оценен в 73 250 миллионов долларов США в 2024 году и, как ожидается, достигнет 115 870,5 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 5,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка наборов для диагностики in vitro (IVD) 2024 |

73 250 миллионов долларов США |

| Рынок наборов для диагностики in vitro (IVD), CAGR |

5,9% |

| Размер рынка наборов для диагностики in vitro (IVD) 2032 |

115 870,5 миллионов долларов США |

Рынок наборов для диагностики in vitro (IVD) возглавляется группой глобальных игроков с широкими портфелями анализов, сильными регуляторными возможностями и обширными сетями дистрибуции. Компании, такие как Abbott Laboratories, F. Hoffmann-La Roche, Danaher Corporation, Becton, Dickinson and Company, bioMérieux, Bio-Rad Laboratories, Agilent Technologies, Medtronic, Drägerwerk и ACON Laboratories, конкурируют за счет постоянного расширения реагентов и наборов в области клинической химии, иммуноанализа и молекулярной диагностики. Эти игроки делают акцент на повторяющихся доходах от реагентов, решениях, готовых к автоматизации, и расширении тестов, специфичных для заболеваний. Северная Америка является ведущим регионом, на который приходится около 38% глобальной доли рынка, благодаря высоким объемам тестирования, сильным системам возмещения и раннему внедрению передовой диагностики, в то время как Европа и Азиатско-Тихоокеанский регион остаются стратегически важными рынками роста и объемов.

Информация о рынке

- Рынок наборов для диагностики in vitro (IVD) был оценен в 73 250 миллионов долларов США в 2024 году и, как ожидается, достигнет 115 870,5 миллионов долларов США к 2032 году, растя со среднегодовым темпом роста (CAGR) 5,9% в течение прогнозируемого периода, поддерживаемый расширяющимися объемами диагностического тестирования в рутинных и специализированных медицинских приложениях.

- Рост рынка в первую очередь обусловлен увеличением распространенности хронических заболеваний и инфекционных состояний, при этом реагенты и наборы доминируют в сегменте продукции благодаря их повторяющемуся использованию и составляют большую часть общего потребления, в то время как клиническая химия остается ведущим типом тестов по объему.

- Ключевые тенденции включают увеличение внедрения молекулярной диагностики, совместимых с автоматизацией наборов и моделей децентрализованного тестирования, наряду с растущим спросом на диагностику онкологических и инфекционных заболеваний в больничных и референс-лабораторных условиях.

- Конкурентная среда формируется многонациональными игроками, сосредоточенными на широких портфелях тестов, регуляторной силе и повторяющихся доходах от реагентов, при этом ценовое давление и изменчивость возмещения выступают в качестве ключевых ограничений рынка.

- Регионально Северная Америка лидирует с долей рынка около 38%, за ней следует Европа с ~27% и Азиатско-Тихоокеанский регион с ~23%, в то время как Латинская Америка и Ближний Восток и Африка вместе составляют оставшуюся долю, поддерживаемую постепенным расширением инфраструктуры здравоохранения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту

На рынке наборов для IVD реагенты и наборы представляют собой доминирующий под-сегмент продукции, составляя более половины общего дохода рынка. Их лидерство обусловлено регулярным потреблением, коротким сроком годности и рутинной заменой в клинических лабораториях, больницах и диагностических центрах. Высокие объемы тестирования на инфекционные заболевания, клинические химические панели и иммуноанализы поддерживают постоянный спрос на реагенты. В отличие от этого, инструменты вносят меньшую, но стабильную долю, поддерживаемую периодическими обновлениями, внедрением автоматизации и консолидацией лабораторных рабочих процессов, особенно в условиях высокопроизводительного и централизованного тестирования.

- Например, иммуноанализаторная система Alinity i от Abbott поддерживает меню из более чем 100 иммуноанализов, причем отдельные анализаторы способны обрабатывать до 200 тестов в час, что приводит к устойчивому, частому потреблению фирменных реагентов в рутинных лабораториях больниц.

По типу теста

По типу теста клиническая химия остается доминирующим под-сегментом, вносящим наибольший вклад в спрос на наборы для IVD по всему миру, поддерживаемая широким применением в рутинных медицинских оценках, метаболическом профилировании и тестировании функций органов. Высокая частота тестирования, стандартизированные рабочие процессы и экономическая эффективность укрепляют ее лидерство. Иммуноанализ/иммунохимия и молекулярная диагностика следуют за ней, обусловленные расширением тестирования на инфекционные заболевания, онкологическими биомаркерами и прецизионной диагностикой. Молекулярная диагностика демонстрирует самую быструю динамику благодаря ПЦР и анализам на основе нуклеиновых кислот, в то время как гематология и анализ мочи сохраняют стабильный спрос в рутинной диагностике.

- Например, клинический химический модуль cobas c 702 от Roche разработан для выполнения до 2000 фотометрических тестов в час с возможностью размещения 70 реагентов, что позволяет лабораториям проводить непрерывное, многоанализное тестирование при высоких объемах пациентов, сохраняя при этом быстрое время выполнения.

По применению

Среди применений инфекционные заболевания составляют доминирующий под-сегмент, занимая наибольшую долю рынка благодаря устойчивым объемам тестирования на респираторные инфекции, заболевания, передающиеся половым путем, и внутрибольничные инфекции. Сильные программы наблюдения, быстрое внедрение тестов и децентрализованная диагностика укрепляют эту позицию. Онкология и диабет следуют за ними, поддерживаемые ростом заболеваемости раком и потребностями в долгосрочном мониторинге заболеваний. Онкология выигрывает от тестирования, основанного на биомаркерах, в то время как диабет полагается на частое тестирование уровня глюкозы и HbA1c. Кардиология, нефрология, аутоиммунные заболевания и фармакогеномика вносят стабильный вклад через специализированную и хроническую диагностику.

Ключевые факторы роста

Рост бремени хронических и инфекционных заболеваний

Увеличение глобальной распространенности хронических состояний, таких как диабет, сердечно-сосудистые заболевания, рак и аутоиммунные заболевания, остается основным фактором роста рынка наборов для IVD. Эти заболевания требуют частого и долгосрочного диагностического мониторинга, значительно увеличивая объемы тестирования в клинической химии, иммуноанализе и молекулярной диагностике. Одновременно постоянная угроза инфекционных заболеваний, включая респираторные, передающиеся половым путем и внутрибольничные инфекции, продолжает стимулировать спрос на быстрые и точные диагностические наборы. Стареющее население в развитых экономиках и расширяющийся доступ к здравоохранению на развивающихся рынках еще больше усиливают потребности в тестировании. Инициативы по профилактическому здравоохранению и рутинные медицинские обследования также повысили роль ранней диагностики, укрепляя устойчивое потребление наборов для IVD в больницах, референс-лабораториях и децентрализованных условиях тестирования.

- Например, системы GeneXpert® от Cepheid предоставляют результаты ПЦР в реальном времени для таких анализов, как Xpert Xpress SARS-CoV-2 и Xpert MTB/RIF, в течение 45 минут, с модульными конфигурациями, поддерживающими до 16 независимых модулей тестирования, что позволяет одновременно обрабатывать несколько образцов пациентов в отделениях неотложной помощи и микробиологических лабораториях.

Расширение лабораторной инфраструктуры и доступ к диагностике

Постоянное расширение диагностических лабораторий и инфраструктуры здравоохранения, особенно в развивающихся экономиках, ускоряет внедрение наборов для ИВД. Правительства и частные поставщики медицинских услуг инвестируют в модернизацию лабораторий, автоматизацию и расширение мощностей для поддержки растущих объемов пациентов. Создание новых диагностических центров в городских и полугородских районах расширило доступ к рутинным и специализированным тестам, увеличив использование реагентов и наборов. Кроме того, интеграция диагностики в первичную медицинскую помощь приблизила тестирование к пациентам, увеличив спрос на стандартизированные и простые в использовании наборы. Рост охвата медицинским страхованием и государственные программы возмещения затрат дополнительно поддерживают более высокие показатели диагностического тестирования, что напрямую способствует росту рынка.

- Например, клинический химический анализатор DxC 700 AU от Beckman Coulter поддерживает производительность до 800 тестов в час, позволяя лабораториям, участвующим в программах общественного здравоохранения и страхового тестирования, эффективно обрабатывать увеличенные потоки образцов, сохраняя стандартизированное аналитическое исполнение.

Технологические достижения и расширение меню тестов

Постоянные инновации в диагностических технологиях являются основным катализатором роста рынка наборов для ИВД. Достижения в чувствительности, специфичности и времени выполнения анализов улучшили клиническую полезность в различных областях заболеваний. Молекулярная диагностика, мультиплексные анализы и высокопроизводительные иммуноанализы расширили меню тестов, позволяя одновременно обнаруживать несколько биомаркеров из одного образца. Совместимые с автоматизацией реагенты и готовые к использованию наборы улучшают эффективность лабораторий и снижают операционные ошибки, способствуя более широкому внедрению. Разработка сопутствующих диагностических и биомаркерных тестов для целевых терапий еще больше укрепила стратегическую роль наборов для ИВД в прецизионной медицине, поддерживая долгосрочное расширение рынка.

Ключевые тенденции и возможности

Переход к молекулярной и прецизионной диагностике

Ключевой тенденцией, формирующей рынок наборов для ИВД, является растущий переход к молекулярной диагностике и прецизионному тестированию. Ассортимент тестов на основе ПЦР, тестов на амплификацию нуклеиновых кислот и наборов для генетического профилирования все чаще используется для обнаружения инфекционных заболеваний, онкологии и фармакогеномики. Эти технологии обеспечивают высокую точность и раннее обнаружение заболеваний, улучшая принятие клинических решений. Расширение применения в персонализированной медицине создает возможности для специализированных наборов для ИВД, адаптированных к конкретным группам пациентов и терапевтическим путям. По мере того как системы здравоохранения акцентируют внимание на результатах лечения, спрос на передовые диагностические инструменты, поддерживающие выбор целевого лечения, продолжает расти.

- Например, панели Oncomine™ Precision Assay от Thermo Fisher Scientific предназначены для обнаружения вариантов ДНК и РНК по 50 ключевым генам из одной пробы, что позволяет проводить комплексное геномное профилирование с использованием рабочих процессов секвенирования нового поколения в рамках одного лабораторного запуска.

Рост децентрализованного тестирования и тестирования на местах

Увеличение использования децентрализованного тестирования и тестирования на местах (POC) представляет значительную возможность для производителей наборов IVD. Медицинские учреждения отдают приоритет быстрому диагностированию в отделениях неотложной помощи, амбулаторных клиниках и удаленных условиях, чтобы сократить время выполнения и улучшить результаты для пациентов. Компактные, удобные в использовании тест-наборы, требующие минимального оборудования, набирают популярность, особенно в скрининге инфекционных заболеваний и управлении хроническими заболеваниями. Эта тенденция дополнительно поддерживается тестированием на дому и программами общественного здравоохранения, расширяя адресный рынок за пределы традиционных лабораторных условий.

- Например, флуоресцентный иммуноанализатор Sofia® 2 от QuidelOrtho обрабатывает отдельные тесты примерно за 15 минут и поддерживает беспроводное подключение данных, что позволяет использовать его в общественных клиниках, мобильных тестовых единицах и децентрализованных программах общественного здравоохранения с постоянной отчетностью о результатах.

Ключевые проблемы

Сложность регулирования и требования к соблюдению норм

Строгие нормативные рамки представляют собой серьезную проблему для рынка наборов IVD. Соблюдение развивающихся нормативных стандартов качества, безопасности и клинической эффективности увеличивает сроки разработки и затраты для производителей. Различия в нормативных требованиях в разных регионах усложняют глобальные запуски продуктов и доступ на рынок. Обязательства по постмаркетинговому надзору и требования к документации дополнительно нагружают операционные ресурсы, особенно для малых и средних компаний. Задержки в получении регуляторных одобрений могут ограничить своевременную коммерциализацию инновационных диагностических наборов, влияя на конкурентные позиции.

Ценовое давление и ограничения на возмещение

Интенсивное ценовое давление остается ключевой проблемой, особенно на высококонкурентных и чувствительных к затратам рынках. Больницы и диагностические лаборатории все чаще ведут переговоры о ценовых контрактах, ограничивая маржу для поставщиков реагентов и наборов. Недостаточные или непоследовательные политики возмещения затрат на передовые диагностические тесты дополнительно ограничивают их использование, особенно в развивающихся экономиках. Бюджетные ограничения в рамках государственных систем здравоохранения вызывают предпочтение более дешевых альтернатив, что влияет на внедрение премиальных или специализированных наборов IVD. Эти финансовые давления требуют от производителей балансирования инвестиций в инновации с эффективностью затрат для поддержания прибыльности.

Региональный анализ

Северная Америка

Северная Америка представляет собой крупнейший региональный рынок, на долю которого приходится примерно 38% мирового дохода от наборов IVD. Лидерство на рынке обусловлено высокими объемами диагностического тестирования, сильными рамками возмещения затрат и широким использованием передовых диагностических технологий. Регион выигрывает от хорошо развитой лабораторной инфраструктуры, раннего внедрения молекулярной диагностики и высокого спроса на тестирование онкологических и инфекционных заболеваний. Соединенные Штаты доминируют в региональном спросе благодаря высоким расходам на здравоохранение, программам рутинного скрининга и постоянному расширению меню тестов. Продолжающиеся инновации, внедрение автоматизации и интеграция диагностики в клиническое принятие решений дополнительно укрепляют лидирующие позиции Северной Америки.

Европа

Европа составляет около 27% мирового рынка наборов для ИВД, поддерживаемого надежными системами общественного здравоохранения и стандартизированными диагностическими протоколами. Такие страны, как Германия, Франция, Великобритания и Италия, стимулируют спрос за счет высокой частоты тестирования в клинической химии, иммуноанализах и гематологии. Стареющее население и растущая распространенность хронических заболеваний поддерживают долгосрочные диагностические потребности. Регион демонстрирует сильное внедрение лабораторной автоматизации и использование реагентов с контролем качества. Гармонизация нормативных актов в рамках региональных структур поддерживает стабильность рынка, в то время как расширение онкологических диагностик и программ эпиднадзора за инфекционными заболеваниями продолжает укреплять вклад Европы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает примерно 23% мирового рынка наборов для ИВД и представляет собой самый быстрорастущий региональный сегмент. Рост обусловлен расширением инфраструктуры здравоохранения, увеличением доступа к диагностике и ростом бремени заболеваний в Китае, Индии, Японии и Юго-Восточной Азии. Большие населенные базы, улучшение страхового покрытия и инициативы по скринингу, проводимые правительством, значительно увеличивают объемы тестирования. Спрос особенно высок на экономически эффективные реагенты, диагностику инфекционных заболеваний и наборы для тестирования диабета. Быстрое расширение частных диагностических лабораторий и растущее внедрение автоматизированных платформ дополнительно ускоряют развитие регионального рынка.

Латинская Америка

Латинская Америка вносит около 7% мирового дохода от наборов для ИВД, что обусловлено улучшением доступа к здравоохранению и расширением диагностических сетей. Бразилия и Мексика доминируют в региональном спросе благодаря более высокой плотности лабораторий и увеличению инвестиций в модернизацию здравоохранения. Диагностика инфекционных заболеваний и рутинные клинические химические анализы остаются ключевыми факторами спроса, поддерживаемыми программами общественного здравоохранения и эпидемиологическим надзором. Хотя ценовая чувствительность остается ограничением, постепенные улучшения в возмещении расходов и лабораторных мощностях увеличивают использование реагентов и наборов. Регион демонстрирует стабильный рост, поскольку осведомленность о диагностике и профилактическое тестирование продолжают расширяться.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 5% мирового рынка наборов для ИВД. Рост поддерживается увеличением инвестиций в здравоохранение, особенно в странах Совета сотрудничества арабских государств Персидского залива, где увеличивается внедрение передовой диагностической инфраструктуры и лабораторной автоматизации. Спрос стимулируют скрининг инфекционных заболеваний, мониторинг хронических заболеваний и диагностика на базе больниц. В Африке международные инициативы в области здравоохранения и программы общественного скрининга поддерживают необходимое диагностическое тестирование, хотя доступ остается неравномерным. В целом, расширение инфраструктуры здравоохранения и постепенное улучшение диагностических возможностей поддерживают стабильный рост регионального рынка.

Сегментация рынка:

По продукту

- Реагенты и наборы

- Инструменты

По типу теста

- Клиническая химия

- Иммуноанализ / иммунохимия

- Молекулярная диагностика

- Гематология

- Анализ мочи

По применению

- Онкология

- Инфекционные заболевания

- Диабет

- Кардиология

- Нефрология

- Аутоиммунные заболевания

- Тестирование на наркотики / фармакогеномика

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке наборов для диагностики in vitro (IVD) характеризуется присутствием хорошо зарекомендовавших себя многонациональных корпораций наряду со специализированными диагностическими компаниями, конкурирующими по широте ассортимента тестов, технологическим инновациям и силе глобального распределения. Ведущие игроки сосредоточены на расширении предложений реагентов и наборов для клинической химии, иммуноанализа и молекулярной диагностики, чтобы обеспечить постоянные потоки доходов. Стратегические приоритеты включают непрерывную разработку анализов, проектирование наборов, совместимых с автоматизацией, и расширение меню тестов, соответствующих диагностике онкологических, инфекционных и хронических заболеваний. Компании активно стремятся к партнерству с больницами и референс-лабораториями, а также укрепляют региональное производство и цепочки поставок для повышения оперативности. Интенсивность конкуренции также определяется возможностями соблюдения нормативных требований и ценовыми стратегиями, особенно на рынках, чувствительных к затратам. В целом, дифференциация через инновации, масштабируемость и интегрированные диагностические решения остается ключевой для поддержания позиций на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- 17 июня 2025 года Danaher объявила о стратегическом партнерстве с AstraZeneca в области разработки и коммерциализации диагностических решений, направленном на масштабирование прецизионной диагностики и диагностических решений нового поколения с использованием ИИ. Эта инициатива сосредоточена на использовании диагностических платформ Danaher, включая молекулярные и иммуноанализные технологии, для повышения точности обнаружения и интеграции передовой аналитики в клинические рабочие процессы, укрепляя долгосрочную инновационную базу Danaher в области технологий тестирования IVD.

- 5 февраля 2025 года BD объявила о плане стратегического разделения бизнеса в области диагностики, чтобы усилить фокус на росте и инновациях в диагностике и инструментах для наук о жизни. Хотя это не запуск конкретного набора, эта структурная мера была направлена на усиление инвестиций в портфель IVD и диагностики и может ускорить будущую разработку наборов и подачу на регуляторное одобрение.

- В октябре 2024 года тест Abbott Molecular Alinity m MPXV получил включение в список экстренного использования Всемирной организацией здравоохранения (ВОЗ). Это одобрение сделало его первым диагностическим тестом in-vitro, авторизованным для экстренного использования для обнаружения mpox (оспы обезьян), расширяя глобальный доступ к быстрым молекулярным диагностическим тестам в условиях вспышек, где необходимы точные и масштабируемые тесты.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Типа теста, Применения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок наборов для ИВД будет продолжать получать выгоду от увеличения объемов диагностического тестирования, обусловленного управлением хроническими заболеваниями и внедрением профилактического здравоохранения.

- Реагенты и наборы останутся доминирующей категорией продуктов из-за их регулярного потребления в рутинной и специализированной диагностике.

- Молекулярная диагностика будет набирать большую популярность, поскольку прецизионная медицина и раннее выявление заболеваний становятся центральными в клиническом принятии решений.

- Спрос на совместимые с автоматизацией и готовые к использованию наборы возрастет, поскольку лаборатории отдают приоритет эффективности и снижению ошибок.

- Децентрализованное и экспресс-тестирование будет расширяться в амбулаторных, экстренных и домашних условиях.

- Онкология и инфекционные заболевания останутся ключевыми генераторами спроса, поддерживаемыми тестированием на основе биомаркеров и программами наблюдения.

- Развивающиеся рынки будут вносить больший вклад в глобальный спрос по мере улучшения лабораторной инфраструктуры и доступа к диагностике.

- Регуляторное соответствие и стандартизация качества будут все больше влиять на разработку продуктов и стратегии выхода на рынок.

- Конкурентная напряженность останется высокой, поскольку ведущие игроки сосредоточатся на расширении портфеля и стратегических партнерствах.

- Интеграция диагностики с цифровым здравоохранением и аналитикой данных постепенно изменит рабочие процессы тестирования и клиническое использование.