Обзор рынка

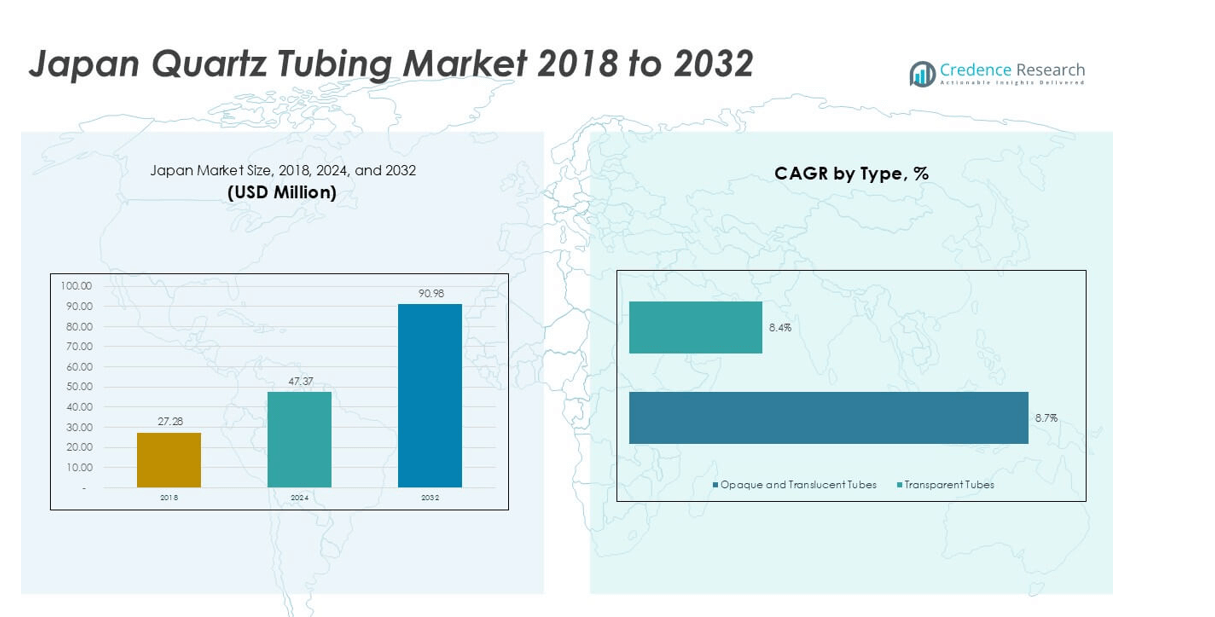

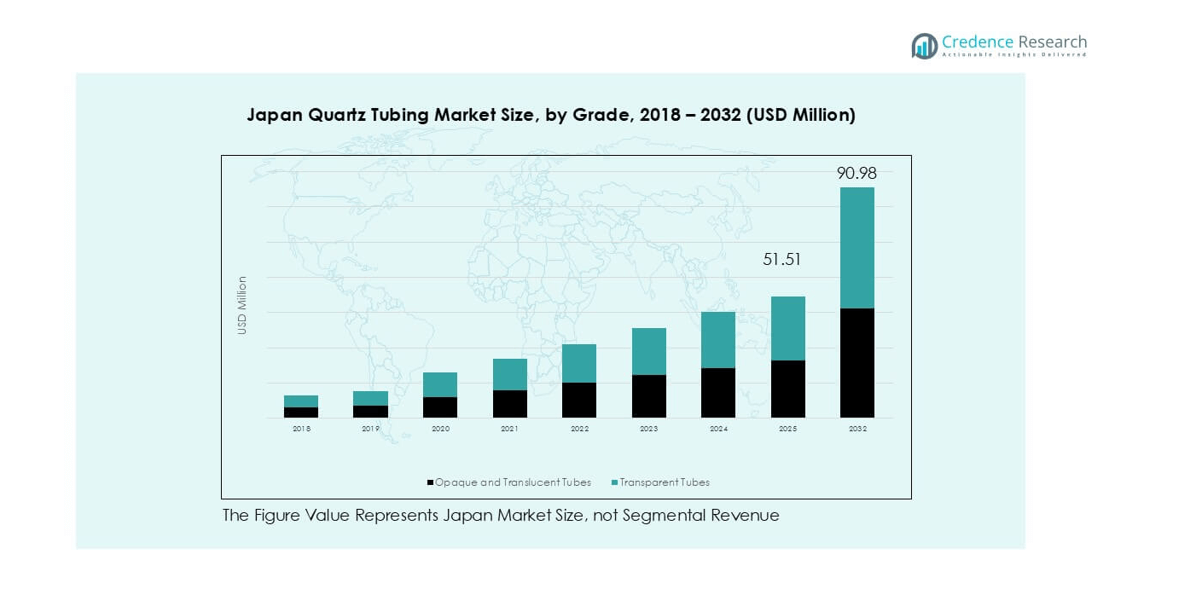

Размер рынка кварцевых трубок в Японии оценивался в 27,28 миллиона долларов США в 2018 году, достигнет 47,37 миллиона долларов США в 2024 году и, как ожидается, достигнет 90,98 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка кварцевых трубок в Японии 2024 |

47,37 миллиона долларов США |

| Рынок кварцевых трубок в Японии, CAGR |

8,5% |

| Размер рынка кварцевых трубок в Японии 2032 |

90,98 миллиона долларов США |

Рынок кварцевых трубок в Японии возглавляют как признанные отечественные производители, так и глобальные специалисты по материалам. Ведущие игроки конкурируют за счет производства высокой чистоты, строгого контроля размеров и долгосрочных поставок для полупроводниковых фабрик и OEM-производителей оборудования. Отечественные поставщики выигрывают благодаря близости к клиентам и сильному процессуальному сотрудничеству, в то время как глобальные компании используют передовые материалы и более широкие продуктовые портфели. Регионально, регион Канто доминирует на рынке с точной долей в 38%, поддерживаемой плотной полупроводниковой фабрикацией, исследовательскими институтами и центрами производства оборудования. Кансаи и Чубу следуют с меньшими, но стабильными долями, обусловленными электроникой, промышленной обработкой и специализированным производством. Кюсю демонстрирует растущую значимость из-за расширения полупроводниковых мощностей, в то время как Хоккайдо и Тохоку остаются нишевыми, ориентированными на исследования рынками.

Анализ рынка

- Рынок кварцевых трубок в Японии достиг 47,37 миллиона долларов США в 2024 году и прогнозируется, что он будет расти со среднегодовым темпом роста около 8,5% до 2032 года, благодаря сильному спросу на полупроводники и промышленность.

- Производство полупроводников остается основным двигателем роста, поддерживаемым расширением фабрик, модернизацией оборудования и строгими требованиями к чистоте, которые благоприятствуют премиальным кварцевым трубкам с более высокой частотой замены.

- Тенденции рынка сосредоточены на высокочистых прозрачных трубках, которые занимают около 62% сегмента, а также на растущем спросе на индивидуальные размеры и более строгие допуски в передовых производственных приложениях.

- Конкуренция умеренно консолидирована, с отечественными и глобальными игроками, конкурирующими по качеству, кастомизации и долгосрочным отношениям с OEM, в то время как автоматизация и цифровой контроль качества укрепляют дифференциацию поставщиков.

- Регионально, Канто лидирует с долей около 38%, за ним следуют Кансаи с 22%, Чубу с 18%, Кюсю с 15% и Хоккайдо–Тохоку с 7%, что отражает плотность фабрик и промышленную активность.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

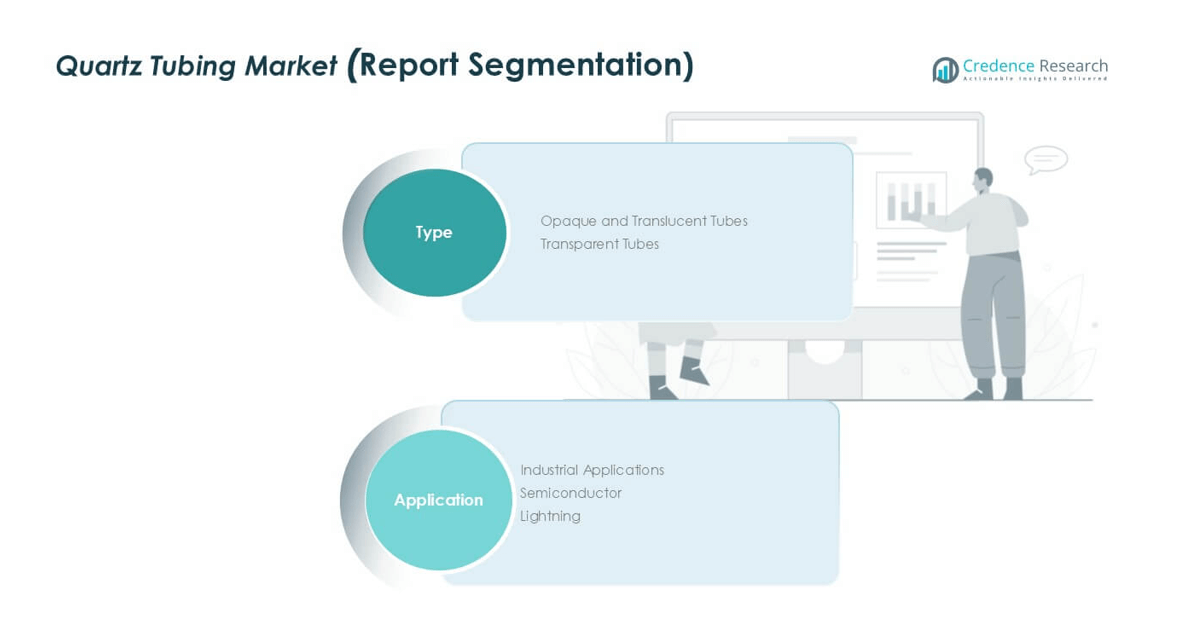

Анализ сегментации рынка:

По типу

На рынке кварцевых трубок в Японии явное доминирование прозрачных трубок. Прозрачные трубки занимают около 62% от общего объема рынка. Сильный спрос исходит от полупроводниковых и точных промышленных процессов. Эти приложения требуют высокой чистоты и оптической прозрачности. Прозрачные трубки обеспечивают стабильную тепловую производительность и низкое загрязнение. Непрозрачные и полупрозрачные трубки занимают оставшуюся долю. Спрос исходит от изоляции и специализированных промышленных применений. Однако ограниченные оптические требования ограничивают более широкое распространение. Постоянные обновления мощностей полупроводников продолжают поддерживать спрос на прозрачные трубки в японских производственных кластерах.

- Например, Tosoh Quartz поставляет прозрачные плавленые кварцевые трубки с содержанием металлических примесей ниже 1 ppm и коэффициентом теплового расширения около 0,55 × 10⁻⁶/K, поддерживая инструменты диффузии и окисления, используемые на японских полупроводниковых фабриках.

По применению

Сегмент полупроводников лидирует на рынке кварцевых трубок в Японии с долей около 48%. Рост обусловлен производством пластин, диффузионными печами и процессами окисления. Высокая термостойкость и ультранизкий уровень примесей поддерживают контроль выхода. Промышленные приложения занимают второе место, поддерживаемые химической обработкой и высокотемпературным оборудованием. Освещение занимает меньшую долю из-за внедрения светодиодов. Полупроводниковые фабрики отдают предпочтение внутренним поставкам и обеспечению качества. Продолжение инвестиций в передовое производство чипов остается основным фактором, поддерживающим долгосрочный рост спроса.

- Например, Shin-Etsu Quartz Products производит кварцевые трубки полупроводникового класса, рассчитанные на непрерывное использование при температурах выше 1,100 °C с содержанием гидроксила менее 10 ppm, обеспечивая чистую работу печей на передовых японских линиях обработки пластин.

Ключевые факторы роста

Расширение мощностей по производству полупроводников

Расширение производства полупроводников остается самым сильным фактором роста на рынке кварцевых трубок в Японии. Кварцевые трубки играют критическую роль в процессах диффузии, окисления и LPCVD. Японские фабрики требуют ультравысокой чистоты и термической стабильности. Передовые логические и запоминающие узлы требуют более жестких допусков по размерам. Это требование увеличивает циклы замены кварцевых компонентов. Поддержка правительства внутреннего производства чипов укрепляет капитальные инвестиции. Новые фабрики и обновления инструментов увеличивают потребление трубок на каждый набор инструментов. Чувствительность к выходу продукции увеличивает спрос на кварц премиум-класса. Длительные производственные циклы ускоряют износ. Поставщики выигрывают от долгосрочных контрактов на поставку. Локализация снижает риски цепочки поставок. Согласование с производителями оригинального оборудования дополнительно укрепляет спрос. Этот фактор обеспечивает стабильный, технологически обусловленный рост объемов на протяжении прогнозируемых лет.

- Например, Shin-Etsu Quartz Products поставляет кварцевые трубки полупроводникового класса с содержанием металлических примесей ниже 1 ppm и сертифицированной стабильностью при непрерывном использовании выше 1,100 °C, поддерживая диффузионные и LPCVD печи на передовых японских фабриках логики и памяти.

Рост в области высокотемпературной промышленной обработки

Промышленная обработка представляет собой ключевой фактор структурного роста. Кварцевые трубки поддерживают экстремальные температуры и химическую стойкость. Японские отрасли используют кварц в химической промышленности, металлургии и производстве специального стекла. Электрификация процессов увеличивает требования к тепловой нагрузке. Кварц превосходит металлические альтернативы в средах, чувствительных к чистоте. Разработка процессов, связанных с водородом, добавляет дополнительный спрос. Прецизионные печные системы зависят от стабильной работы трубок. Автоматизация промышленности улучшает производительность, увеличивая нагрузку на компоненты. Спрос на замену растет с непрерывными операциями. Отечественные производители предпочитают проверенную надежность материалов. Соответствие строгим стандартам безопасности поддерживает внедрение кварца. Этот фактор обеспечивает диверсифицированный спрос за пределами полупроводников. Промышленные конечные пользователи обеспечивают стабильное базовое потребление.

Сильный акцент на отечественном передовом производстве

Акцент Японии на передовом производстве поддерживает устойчивый спрос на кварцевые трубки. Отечественные производители уделяют приоритетное внимание точности и контролю процессов. Кварцевые трубки обеспечивают стабильные результаты в оборудовании с высокими спецификациями. Отрасли ценят долгий срок службы оборудования и надежность. Местные поставщики соответствуют строгим требованиям к документации качества. Более короткие сроки поставки улучшают планирование производства. Высокая стоимость производства предпочитает премиальные материалы вместо дешевых заменителей. Государственные программы поощряют возвращение производства критически важных компонентов. Кластеры передового производства стимулируют концентрацию регионального спроса. Культуры непрерывного улучшения увеличивают темпы модернизации материалов. Этот фактор укрепляет стабильность спроса. Он также поддерживает ценовую политику поставщиков и устойчивость маржи.

Ключевые тенденции и возможности

Переход к индивидуальным и высокочистым кварцевым решениям

Индивидуализация представляет собой основную тенденцию, формирующую рыночные возможности. Конечные пользователи требуют определенные диаметры, толщины стенок и длины. Полупроводниковые и лабораторные пользователи требуют профили с ультранизким содержанием примесей. Индивидуальные трубки улучшают интеграцию систем и контроль выхода. Возможности мелкосерийного производства приобретают важность. Гибкие поставщики получают более высокие маржи. Техническое сотрудничество укрепляет долгосрочные отношения с клиентами. Индивидуальные решения снижают риск замены импортом. Быстрое прототипирование поддерживает более быструю квалификацию инструментов. Нишевые промышленные приложения расширяют адресуемый спрос. Эта тенденция благоприятствует технологически продвинутым отечественным производителям. Индивидуализация становится ключевым конкурентным отличием.

- Например, Shin-Etsu Quartz Products поставляет индивидуальные полупроводниковые кварцевые трубки с содержанием металлических примесей ниже 1 ppm и допусками по диаметру, контролируемыми в пределах ±0.1 мм, поддерживая быструю квалификацию для инструментов диффузии и окисления на японских фабриках.

Внедрение умного производства и контроля качества

Внедрение цифрового производства создает новые возможности для поставщиков. Встроенная инспекция улучшает точность размеров. Обнаружение дефектов в реальном времени снижает уровень брака. Системы качества, основанные на данных, улучшают отслеживаемость. Полупроводниковые клиенты предпочитают поставщиков с цифровыми возможностями. Умное производство поддерживает стабильную чистоту. Автоматизация улучшает производительность и эффективность труда. Прогнозное обслуживание снижает незапланированные простои. Оптимизация энергопотребления снижает эксплуатационные расходы. Эти возможности поддерживают премиальное позиционирование. Экспортная конкурентоспособность также улучшается. Эта тенденция поощряет долгосрочные инвестиции поставщиков в цифровую инфраструктуру.

- Например, Tosoh Quartz использует автоматизированные системы оптического контроля, способные обнаруживать дефекты поверхности до 50 мкм, и поддерживает контроль процесса для трубок из плавленого кварца, рассчитанных на непрерывное использование при температуре выше 1,100 °C, обеспечивая стабильное качество для полупроводниковых и промышленных применений при высоких температурах.

Ключевые проблемы

Нестабильность качества и поставок сырья

Стабильность сырья представляет собой серьезную проблему для рынка. Доступность кварцевого сырья высокой чистоты остается ограниченной. Вариации в качестве влияют на характеристики конечных трубок. Жесткие ограничения по примесям увеличивают процент брака. Глобальная конкуренция за качественный кварц усиливает давление на поставки. Зависимость от импорта подвергает производителей логистическим рискам. Волатильность цен влияет на планирование затрат. Буферизация запасов увеличивает потребности в оборотном капитале. Квалификация новых источников требует длительного времени. Полупроводниковые клиенты сопротивляются изменениям в материалах. Эти факторы ограничивают гибкость поставок. Управление рисками, связанными с сырьем, остается критически важным для производителей.

Высокие требования к капиталу и технологиям

Производство кварцевых трубок требует значительных капитальных вложений. Оборудование для точного плавления и формовки стоит дорого. Продвинутые процессы очистки увеличивают операционные расходы. Непрерывные исследования и разработки необходимы для соответствия изменяющимся спецификациям. Нехватка квалифицированной рабочей силы увеличивает затраты на обучение. Модернизация оборудования требует длительных сроков окупаемости. Мелкие игроки сталкиваются с барьерами для входа на рынок. Ценовая конкуренция ограничивает скорость возврата затрат. Соответствие требованиям безопасности и экологическим нормам добавляет сложности. Клиенты ожидают бездефектного исполнения. Эти давления сказываются на марже. Высокая интенсивность инвестиций ограничивает быструю экспансию мощностей.

Региональный анализ

Регион Канто

Регион Канто занимает крупнейшую долю рынка кварцевых трубок в Японии, около 38%. Сильный спрос исходит из Токио и прилегающих префектур. В регионе находятся крупные полупроводниковые фабрики, исследовательские лаборатории и поставщики оборудования. Высокая концентрация передового производства обеспечивает стабильное потребление. Частые обновления оборудования увеличивают спрос на замену. Клиенты требуют ультравысокой чистоты и строгих допусков. Близость к OEM-производителям поддерживает тесное техническое сотрудничество. Хорошо развитая логистика сокращает сроки поставок. Поддерживаемые государством инвестиции в полупроводники еще больше усиливают спрос. Канто остается основным центром доходов для поставщиков кварцевых трубок.

Регион Кансай

Регион Кансай составляет почти 22% доли рынка. Осака, Киото и Хёго поддерживают разнообразный промышленный спрос. Полупроводниковые материалы, электроника и химическая обработка стимулируют потребление. Кансай выигрывает от сильной базы специализированных производителей. Кварцевые трубки поддерживают процессы, чувствительные к высоким температурам и чистоте. Применение в освещении и промышленных печах остается актуальным. Местные компании ценят долгосрочные отношения с поставщиками. Умеренное расширение полупроводниковой отрасли поддерживает стабильный рост. Исследовательские институты способствуют нишевому спросу. Кансай предлагает сбалансированный спрос по различным приложениям с устойчивыми циклами замены.

Регион Тюбу

Регион Чубу представляет около 18% рынка кварцевых трубок Японии. Айти и близлежащие районы являются центром передовой производственной деятельности. Автомобильная электроника и промышленное оборудование стимулируют спрос. Энергетические устройства и датчики увеличивают использование, связанное с полупроводниками. Кварцевые трубки поддерживают точную термическую обработку. Промышленные печи остаются ключевым применением. Сильная инженерная культура отдает предпочтение высококачественным материалам. Локализованные цепочки поставок поддерживают стабильные закупки. Инвестиции в основной капитал растут умеренными темпами. Чубу демонстрирует стабильный рост спроса с меньшей волатильностью, чем в столичных регионах.

Регион Кюсю

Кюсю занимает примерно 15% доли рынка и демонстрирует сильный рост. В регионе расположены крупные полупроводниковые фабрики. Государственные стимулы привлекают новые инвестиции в мощности. Спрос на кварцевые трубки растет с расширением производства пластин. Высокие коэффициенты использования увеличивают потребность в замене компонентов. Местные кластеры поддерживают вход поставщиков. Логистические связи с Азией улучшают ориентированное на экспорт производство. Промышленные приложения также вносят дополнительный спрос. Наличие квалифицированной рабочей силы поддерживает передовые процессы. Кюсю — это быстрорастущий региональный рынок, движимый в основном полупроводниками.

Регион Хоккайдо и Тохоку

Хоккайдо и Тохоку вместе составляют около 7% рынка. Спрос остается небольшим, но стабильным. Полупроводниковые процессы на заднем этапе и исследовательские объекты поддерживают использование. Промышленные и лабораторные приложения доминируют в потреблении. Низкая плотность фабрик ограничивает рост объема. Однако региональные программы развития поддерживают постепенное расширение. Исследования в области чистой энергии и материалов создают нишевые возможности. Поставщики сосредотачиваются на специализированных заказах, а не на масштабе. Спрос на замену остается стабильным. Этот регион предлагает избирательный рост, связанный с целевыми промышленными инвестициями.

Сегментация рынка:

По типу

- Непрозрачные и полупрозрачные трубки

- Прозрачные трубки

По применению

- Промышленные приложения

- Полупроводники

- Освещение

По географии

- Регион Канто

- Регион Кансай

- Регион Чубу

- Регион Кюсю

- Регион Хоккайдо и Тохоку

Конкурентная среда

Конкурентная среда на рынке кварцевых трубок Японии остается умеренно консолидированной, возглавляемая признанными мировыми поставщиками и специализированными японскими производителями. Ведущие компании конкурируют по ультравысокой чистоте, строгому контролю размеров и стабильной термической производительности для полупроводниковых и промышленных клиентов. Поставщики укрепляют позиции через долгосрочные соглашения с фабриками и производителями оборудования, поддерживаемые строгими стандартами квалификации и отслеживания. Дифференциация продукции сосредоточена на низкоимпуритных сортах, индивидуальных геометриях и высокоэффективных процессах формовки, которые уменьшают микродефекты. Глобальные игроки используют передовые материалы и широкие портфели, в то время как местные компании акцентируют внимание на быстрых сроках выполнения, технической поддержке и надежности. Конкуренция также усиливается вокруг расширения мощностей, точной обработки и возможностей контроля загрязнений. Компании инвестируют в автоматизацию и встроенные инспекции для улучшения выхода и снижения отходов. Цены остаются основанными на ценности для полупроводниковых сортов, в то время как промышленные сорта сталкиваются с более сильным ценовым давлением со стороны импорта.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- OHARA QUARTZ

- Heraeus

- QSIL

- TOSOH

- Shin-Etsu Quartz Products Co., Ltd

- Aoxin Quartz

- Sentro Tech

- proQuarz GmbH

- ATOCK CO., LTD

- Lianyungang Guoyi Quartz Products Co., Ltd

Последние разработки

- В январе 2025 года Heraeus объединила подразделения высокопроизводительных материалов в Heraeus Covantics, чтобы укрепить свое технологическое лидерство в области высокочистого кварца и плавленого кварца.

- В ноябре 2024 года Momentive Technologies повысила двух давних руководителей до глобальных ролей в области кварца и керамики, усилив фокус на кварцевом бизнесе.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Расширение фабрик полупроводников останется основным двигателем спроса в прогнозируемые годы.

- Спрос на кварцевые трубки ультравысокой чистоты продолжит расти.

- Прозрачные трубки сохранят доминирование из-за требований к передовым процессам.

- Индивидуальные размеры и более строгие допуски приобретут большее значение.

- Спрос на замену возрастет с увеличением коэффициентов использования инструментов.

- Внутренние источники будут расти для снижения рисков цепочки поставок.

- Автоматизация и цифровой контроль качества будут формировать конкурентоспособность поставщиков.

- Промышленные приложения обеспечат стабильный рост объемов.

- Кюсю покажет более быстрый рост по сравнению с зрелыми регионами.

- Фокус поставщиков сместится в сторону добавленной стоимости и долгосрочных контрактов.