Обзор рынка

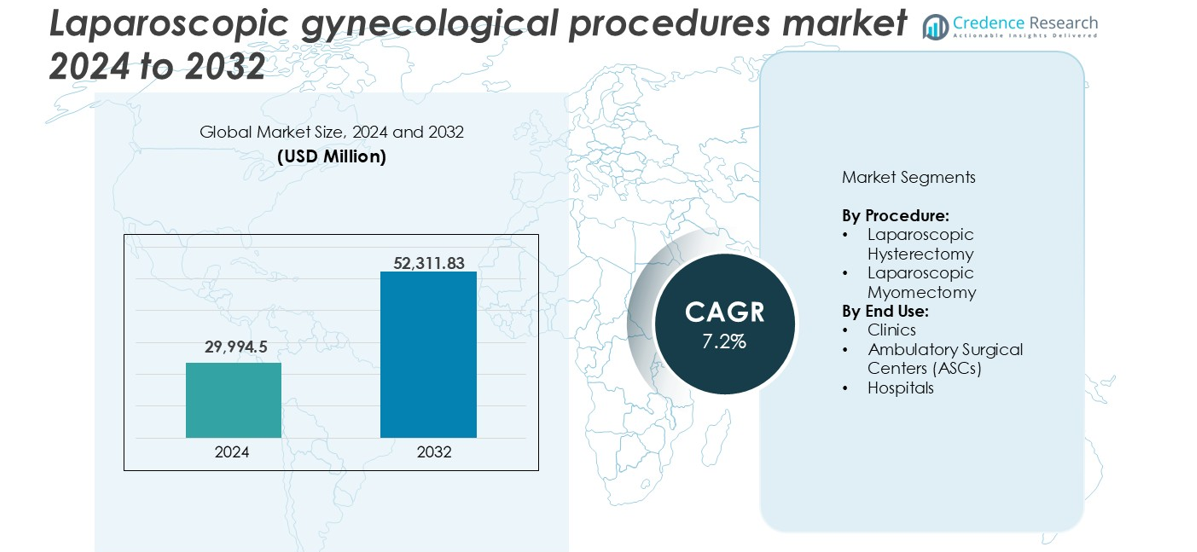

Размер рынка лапароскопических гинекологических процедур был оценен в 29,994.5 млн долларов США в 2024 году и, как ожидается, достигнет 52,311.83 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7.2% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лапароскопических гинекологических процедур 2024 |

29,994.5 млн долларов США |

| Рынок лапароскопических гинекологических процедур, CAGR |

7.2% |

| Размер рынка лапароскопических гинекологических процедур 2032 |

52,311.83 млн долларов США |

Ключевые игроки на рынке лапароскопических гинекологических процедур включают Medtronic, Johnson & Johnson, Stryker, Olympus Corporation, Karl Storz SE & CO. KG и Intuitive Surgical. Эти компании лидируют благодаря сильным портфелям продуктов, постоянным инновациям и глобальному охвату. Они предлагают передовые лапароскопические системы, энергетические устройства и технологии визуализации, поддерживающие высокую эффективность процедур. Северная Америка доминирует на рынке с долей 35% в 2024 году, благодаря высокому объему хирургических операций, квалифицированным медицинским специалистам и благоприятным структурам возмещения. Европа следует с долей 28%, поддерживаемой хорошо налаженной сетью больниц и ранним внедрением минимально инвазивных техник.

Анализ рынка

- Рынок лапароскопических гинекологических процедур был оценен в 29,994.5 млн долларов США в 2024 году и, как ожидается, достигнет 52,311.83 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7.2%.

- Растущий спрос на минимально инвазивные операции из-за более быстрого восстановления, уменьшения боли и снижения риска стимулирует рост рынка.

- Ключевые тенденции включают растущее внедрение роботизированной лапароскопии и расширение амбулаторных хирургических центров для дневных процедур.

- Крупные игроки, такие как Medtronic, Johnson & Johnson и Olympus, лидируют на рынке благодаря передовым устройствам и глобальному присутствию, в то время как компании среднего размера сосредотачиваются на инновациях в области эргономичных и прецизионных инструментов.

- Северная Америка занимает крупнейшую региональную долю в 35%, за ней следует Европа с 28% и Азиатско-Тихоокеанский регион с 22%. По процедурам, лапароскопическая гистерэктомия лидирует с более чем 60% долей сегмента, в то время как больницы составляют более 65% процедур по конечному использованию, поддерживаемые лучшей инфраструктурой и квалифицированным персоналом.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По процедурам

Лапароскопическая гистерэктомия занимает наибольшую долю на рынке лапароскопических гинекологических процедур, составляя более 60% сегмента в 2024 году. Это доминирование обусловлено ее широким применением для лечения таких состояний, как миомы, эндометриоз и аномальные кровотечения. Хирурги предпочитают эту технику из-за уменьшенной послеоперационной боли, более быстрого восстановления и меньшего риска осложнений. Повышенная осведомленность о малоинвазивных операциях также поддерживает ее использование. Лапароскопическая миомэктомия также демонстрирует стабильный рост, особенно среди молодых женщин, ищущих варианты сохранения фертильности, но ее применение остается ограниченным по сравнению с гистерэктомией из-за сложности процедуры.

- Например, в 2023 году системы da Vinci компании Intuitive Surgical поддержали около 2,29 миллиона процедур по всему миру, что на 22% больше по сравнению с 2022 годом. Хотя гинекологические процедуры, такие как гистерэктомии, остаются основным применением, общая хирургия стала крупнейшей и самой быстрорастущей категорией для платформы.

По конечному использованию

Больницы доминируют в сегменте конечного использования с более чем 65% долей рынка в 2024 году, что поддерживается передовой инфраструктурой, наличием квалифицированных хирургических команд и комплексным послеоперационным уходом. Больницы выполняют большой объем гинекологических операций, особенно в сложных случаях, требующих передовой визуализации и анестезии. Клиники и амбулаторные хирургические центры (АСЦ) демонстрируют растущую привлекательность, особенно для плановых и амбулаторных процедур. АСЦ выигрывают от более быстрого оборота, сниженных затрат и более короткого времени ожидания, что делает их привлекательными для рутинных лапароскопических вмешательств, хотя больницы остаются основным местом для большинства высокорисковых или сложных процедур.

- Например, клиника Кливленда выполнила более 6000 гинекологических операций в 2023 году, причем более 90% малоинвазивных случаев выполнены в амбулаторных условиях.

Ключевые факторы роста

Возрастающее предпочтение малоинвазивных хирургических техник

Малоинвазивные процедуры продолжают набирать популярность благодаря своим клиническим преимуществам. Лапароскопические гинекологические процедуры предлагают уменьшение послеоперационной боли, сокращение времени пребывания в больнице, минимальные рубцы и более быстрое восстановление. Эти преимущества соответствуют предпочтениям пациентов и целям медицинских учреждений по улучшению результатов и снижению затрат. Хирурги также отдают предпочтение лапароскопии за ее улучшенную визуализацию и точность. Повышенная осведомленность, растущая нагрузка гинекологических заболеваний и переход к амбулаторному уходу ускорили внедрение во всем мире. В развивающихся регионах улучшение больничной инфраструктуры и растущий доступ к квалифицированным хирургам поддерживают рост. Плановые процедуры, такие как лапароскопическая гистерэктомия и миомэктомия, теперь имеют больший объем как в государственных, так и в частных медицинских учреждениях.

- Например, индийская группа Apollo Hospitals Group расширила свои специализированные гинекологические отделения более чем в 15 крупных городах, используя сети Apollo Spectra и Mainstream Hospital для проведения тысяч малоинвазивных процедур ежегодно.

Рост частоты гинекологических заболеваний

Распространенность таких состояний, как миомы матки, эндометриоз и аномальные маточные кровотечения, продолжает расти. Эти заболевания часто требуют хирургического вмешательства, когда медикаментозное лечение оказывается неэффективным. Лапароскопические процедуры все чаще становятся первой линией хирургического лечения таких состояний, особенно среди женщин репродуктивного возраста. Изменения образа жизни, поздние беременности и гормональные дисбалансы способствуют росту заболеваемости в городских популяциях. Достижения в диагностике и улучшенные методы скрининга повысили уровень выявляемости, что, в свою очередь, увеличило объем процедур. Больницы и специализированные клиники теперь лучше оснащены для своевременного предоставления лапароскопической помощи, что увеличивает спрос на рынке. Необходимость в лечении, сохраняющем фертильность, также стимулирует случаи миомэктомии, особенно у молодых женщин.

- Например, Центры по контролю и профилактике заболеваний (CDC) сообщают, что миомы матки поражают до 70% женщин к 50 годам в США, что увеличивает спрос на хирургическое лечение.

Технологические достижения в области хирургического оборудования

Постоянные улучшения в лапароскопических инструментах, системах визуализации и энергетических устройствах повысили эффективность и безопасность хирургии. Камеры высокой четкости, 3D-визуализация и роботизированная помощь теперь позволяют достичь большей точности при сложных гинекологических процедурах. Современные энергетические устройства уменьшают повреждение тканей и кровотечение, улучшая результаты для пациентов. Эти инновации снизили кривую обучения для хирургов и улучшили внедрение в больницах второго и третьего уровня. Компании инвестируют в эргономичные инструменты и платформы с поддержкой ИИ для поддержки принятия решений. Например, интегрированные системы, которые объединяют визуализацию, аспирацию и диссекцию, улучшают оперативный контроль. По мере модернизации оборудования больницы предлагают больше лапароскопических услуг, расширяя доступ и объем процедур.

Ключевые тенденции и возможности

Рост амбулаторных хирургических центров и дневных процедур

Переход к амбулаторным лапароскопическим операциям ускоряется. Амбулаторные хирургические центры (ASC) предлагают более низкие затраты, сниженные риски инфекций и более быструю смену пациентов по сравнению с традиционными больницами. Улучшения в анестезии и послеоперационном уходе теперь позволяют выписывать пациентов в тот же день после таких процедур, как лапароскопическая гистерэктомия и миомэктомия. Плательщики и пациенты предпочитают ASC из-за доступности и удобства. Хирурги также выигрывают от сосредоточенных рабочих процессов и гибкости в расписании. Эта тенденция поддерживает увеличение объема случаев, особенно в городских центрах. Частные сети здравоохранения расширяют сети ASC для удовлетворения спроса. Модель хорошо соответствует инициативам по оказанию медицинской помощи, основанной на ценности, и поддерживает долгосрочный рост рынка.

- Например, Surgery Partners выполнили более 605 000 хирургических случаев в более чем 180 местах в 2023 году, при этом гинекологическая хирургия остается ключевым компонентом их многопрофильного амбулаторного портфеля.

Расширение доступа в развивающихся экономиках

Развивающиеся рынки представляют значительные возможности для роста благодаря увеличению инвестиций в инфраструктуру здравоохранения. Страны Азиатско-Тихоокеанского региона, Латинской Америки и Ближнего Востока расширяют хирургические мощности для удовлетворения потребностей в области женского здоровья. Государственные программы поддерживают обучение минимально инвазивной хирургии и обновление оборудования в государственных больницах. Рост располагаемого дохода и осведомленности о здоровье также стимулируют спрос в частном секторе. Медицинский туризм в таких странах, как Индия и Таиланд, дополнительно способствует внедрению. Местные дистрибьюторы и многонациональные производители устройств формируют стратегические партнерства для проникновения на эти рынки. Расширение доступа к квалифицированной помощи и диагностике будет продолжать раскрывать потенциал объема в этих недостаточно обслуживаемых регионах.

Ключевые вызовы

Высокие затраты на оборудование и установку

Лапароскопические гинекологические процедуры требуют передовой инфраструктуры операционных, высококачественных систем визуализации и обученного персонала. Первоначальные инвестиции для больниц остаются значительными, особенно в регионах с низким доходом. Затраты на расходные материалы и обслуживание устройств добавляют финансовую нагрузку. Мелкие клиники часто не имеют капитала или обоснования объема для инвестиций в полные лапароскопические установки. В результате доступ неравномерно распределен по географиям. Ограниченное возмещение в некоторых странах дополнительно ограничивает доступность для пациентов и поставщиков. Хотя цены постепенно снижаются, стоимость остается барьером для широкомасштабного внедрения, особенно в сельских или ресурсно ограниченных условиях.

Крутая кривая обучения и нехватка квалифицированных хирургов

Лапароскопическая хирургия требует развитой координации рук и глаз, специализированного обучения и постоянной практики. Многие гинекологические хирурги в развивающихся регионах все еще полагаются на открытые методы из-за ограниченного доступа к формальным программам обучения лапароскопии. Кривая обучения задерживает внедрение и влияет на хирургические результаты в некоторых случаях. Отсутствие инструментов для обучения на основе симуляции и стандартизированной сертификации также препятствует развитию навыков. Опытные лапароскопические хирурги сосредоточены в городских третичных центрах, создавая географические диспропорции в доступе. Расширение инфраструктуры обучения, программ наставничества и интеграция учебных планов в медицинских школах будут необходимы для решения этой проблемы и обеспечения постоянного качества процедур.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю на рынке лапароскопических гинекологических процедур, составляя более 35% в 2024 году. Регион выигрывает от высокой осведомленности, передовой хирургической инфраструктуры и благоприятной политики возмещения. США лидируют благодаря широкому внедрению минимально инвазивных техник как в государственных, так и в частных больницах. Гинекологи хорошо обучены лапароскопии, и пациенты активно предпочитают варианты с более быстрым восстановлением. Прочное присутствие производителей медицинских устройств также стимулирует инновации и доступность. Канада демонстрирует стабильный рост, поддерживаемый государственной системой здравоохранения и стареющим населением с увеличенным спросом на процедуры гистерэктомии и миомэктомии.

Европа

Европа представляет собой примерно 28% глобальной доли рынка, что обусловлено сильными системами здравоохранения и ранним внедрением лапароскопических техник. Такие страны, как Германия, Франция и Великобритания, лидируют по объему процедур благодаря квалифицированным хирургическим командам и высокому уровню диагностического проникновения. Государственные больницы и академические центры оснащены передовыми средствами визуализации и минимально инвазивными инструментами. Растущая осведомленность о женском здоровье и увеличивающееся количество случаев миомы поддерживают стабильный спрос. Восточная Европа наблюдает постепенное внедрение по мере улучшения финансирования здравоохранения. Политика трансграничного здравоохранения и поддержка амбулаторной хирургии дополнительно укрепляют импульс роста региона.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет около 22% рынка лапароскопических гинекологических процедур и демонстрирует самый быстрый темп роста. Рост населения, увеличенный доступ к здравоохранению и государственные инвестиции в модернизацию больниц являются ключевыми факторами. Китай, Япония и Индия лидируют по региональному спросу, поддерживаемые ростом распространенности гинекологических расстройств и улучшением страхового покрытия. Медицинский туризм в Таиланде, Сингапуре и Южной Корее увеличивает объем процедур. Хирурги все чаще проходят обучение лапароскопии через национальные программы. Городские больницы быстро внедряют передовые технологии, в то время как в сельских районах внедрение идет медленнее из-за инфраструктурных пробелов. Производители устройств расширяют партнерства для удовлетворения растущего спроса.

Латинская Америка

Латинская Америка занимает меньшую долю около 9% на глобальном рынке, но демонстрирует стабильный рост. Бразилия и Мексика лидируют по внедрению благодаря расширяющимся сетям частных больниц и увеличению городского населения. Растущая осведомленность о минимально инвазивных вариантах и улучшение проникновения медицинского страхования поддерживают объемы процедур. Инвестиции государственного сектора в хирургические мощности также способствуют доступу в городах среднего размера. Однако ограниченные программы обучения и неравномерный доступ к оборудованию остаются проблемами. Межстрановые сотрудничества и усилия по профессиональному образованию помогают увеличить региональные возможности для проведения лапароскопических гинекологических операций.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 6% рынка. Страны Персидского залива, такие как Саудовская Аравия и ОАЭ, доминируют благодаря сильным инвестициям в инфраструктуру здравоохранения и высокому спросу на передовую хирургическую помощь. Эти страны привлекают медицинских специалистов и технологии из мировых рынков. В Африке доступ остается сосредоточенным в частных больницах и городских центрах. Спрос на минимально инвазивные гинекологические процедуры растет по мере повышения осведомленности и уровня доходов. Государственные программы, поддерживающие здоровье матерей, и международные инициативы помощи помогают расширить доступ, но доступность и нехватка квалифицированной рабочей силы все еще ограничивают широкое внедрение.

Сегментация рынка:

По процедурам:

- Лапароскопическая гистерэктомия

- Лапароскопическая миомэктомия

По конечному использованию:

- Клиники

- Амбулаторные хирургические центры (АСЦ)

- Больницы

По географии:

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке лапароскопических гинекологических процедур характеризуется присутствием нескольких глобальных и региональных игроков, сосредоточенных на инновациях, расширении ассортимента продукции и стратегических партнерствах. Ведущие компании, такие как Medtronic, Johnson & Johnson, Stryker и Olympus Corporation, доминируют благодаря сильным портфелям продуктов и глобальным сетям дистрибуции. Эти фирмы активно инвестируют в разработку передовых систем визуализации, роботизированных платформ и эргономичных инструментов для повышения точности и эффективности хирургических вмешательств. Средние компании, такие как Karl Storz, Richard Wolf GmbH и CONMED Corporation, предлагают специализированные инструменты и конкурируют за счет технологической дифференциации. Intuitive Surgical и Microline Surgical усиливают конкуренцию, продвигая роботизированные и минимально инвазивные решения, адаптированные для гинекологического использования. Компании также нацелены на развивающиеся рынки через локализованное производство, программы обучения и сотрудничество с дистрибьюторами для расширения доступа к рынку. Растущий спрос на амбулаторные процедуры и инструменты, удобные для хирургов, продолжает стимулировать инновации в продуктах, в то время как ценовое давление и стратегии сдерживания затрат в больницах влияют на конкуренцию как в премиум-сегменте, так и в сегменте доступных решений.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Olympus Corporation

- B. Braun SE

- Welfare Medical Ltd.

- Medtronic

- Shenzhen Mindray Bio Medical Electronics Co., Ltd.

- Richard Wolf GmbH

- Stryker

- CONMED Corporation

- Johnson and Johnson

- Microline Surgical

- Karl Storz SE & CO. Kg

- Intuitive Surgical

- CooperCompanies

Последние разработки

- В мае 2025 года B. Braun Thailand заключила партнерство с Тайско-немецким междисциплинарным центром эндоскопического обучения (TG-MET) для продвижения обучения лапароскопической гинекологии для врачей-резидентов. Сотрудничество направлено на улучшение хирургической квалификации и результатов лечения пациентов через образование, глобальный обмен знаниями и практический опыт, укрепляя приверженность B. Braun к улучшению минимально инвазивной гинекологической помощи в Таиланде.

- В апреле 2024 года Medtronic представила 14 новых алгоритмов ИИ для улучшения своих цифровых возможностей в постоперационном анализе для лапароскопической и роботизированной хирургии. Эти алгоритмы, интегрированные в экосистему Touch Surgery, предоставляют хирургические инсайты по различным процедурам, включая холецистэктомию, рукавную гастрэктомию и гистерэктомию.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе процедуры, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся инсайты о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, которые формируют отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на минимально инвазивные гинекологические операции будет продолжать расти как на развитых, так и на развивающихся рынках.

- Роботизированные лапароскопические процедуры будут шире применяться благодаря улучшенной точности и контролю хирурга.

- Больницы и специализированные центры будут расширять инвестиции в современное лапароскопическое оборудование и программы обучения.

- Амбулаторные хирургические центры будут набирать популярность для рутинных гинекологических процедур благодаря экономии времени и средств.

- Повышение осведомленности о здоровье матки приведет к более ранней диагностике и увеличению объемов процедур.

- Технологические инновации в области визуализации, энергетических устройств и хирургических инструментов улучшат результаты процедур.

- Развивающиеся экономики предложат сильные возможности для роста с улучшением инфраструктуры здравоохранения и доступом.

- Программы обучения и образование на основе симуляций сократят дефицит навыков среди гинекологических хирургов.

- Сотрудничество между производителями медицинских устройств и больницами ускорит внедрение интегрированных хирургических систем.

- Регуляторная поддержка и благоприятные рамки возмещения затрат помогут стимулировать глобальное расширение рынка.