Обзор рынка

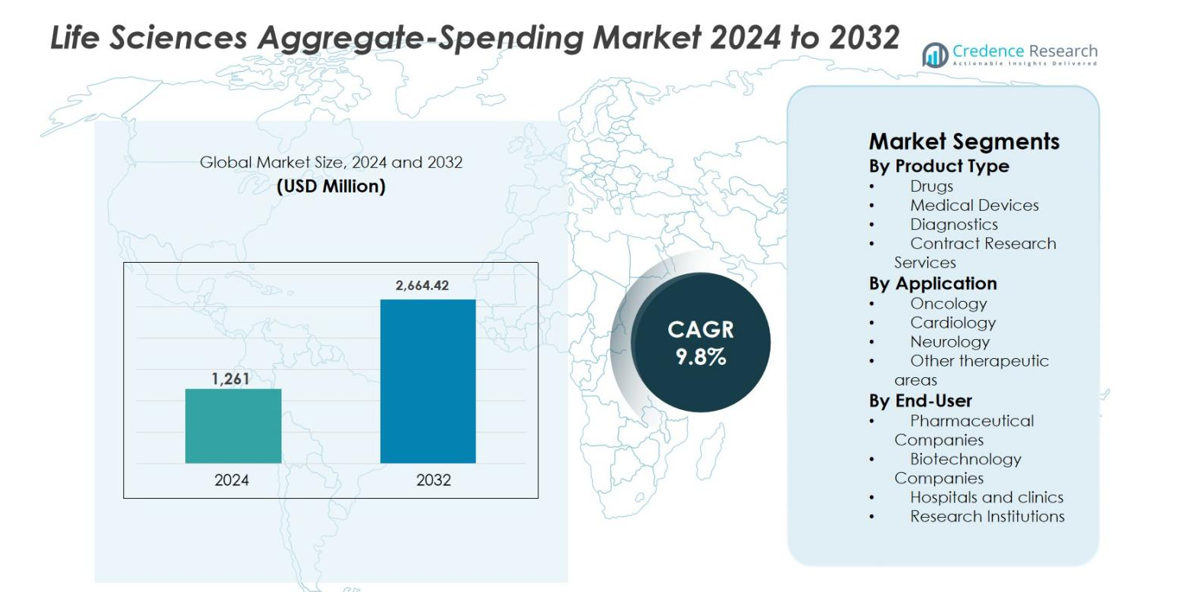

Размер рынка совокупных расходов в области наук о жизни оценивался в 1 261 миллион долларов США в 2024 году и, как ожидается, достигнет 2 664,42 миллиона долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 9,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка совокупных расходов в области наук о жизни 2024 |

1 261 миллион долларов США |

| Рынок совокупных расходов в области наук о жизни, CAGR |

9,8% |

| Размер рынка совокупных расходов в области наук о жизни 2032 |

2 664,42 миллиона долларов США |

Анализ рынка совокупных расходов в области наук о жизни подчеркивает конкурентную среду, возглавляемую признанными поставщиками решений по соблюдению и прозрачности, такими как IQVIA Inc., MedPro Systems LLC, Qordata, Porzio Life Sciences, Vector Health, Inc., Alanda Software, MediCompli, MMIS, Inc., Pharmagin и Capgemini. Эти компании сосредоточены на предоставлении масштабируемых, автоматизированных платформ, которые решают сложные задачи регуляторной отчетности, интеграции данных и готовности к аудиту для глобальных организаций в области наук о жизни. Северная Америка стала ведущим регионом, на долю которого приходится 42,6% рыночной доли в 2024 году, благодаря строгим правилам прозрачности, высоким расходам на фармацевтику и раннему внедрению передовых технологий соблюдения. Сильное регуляторное обеспечение и развитая ИТ-инфраструктура продолжают поддерживать доминирование региона, обеспечивая устойчивый спрос на сложные решения для совокупных расходов.

Анализ рынка

- Рынок совокупных расходов в области наук о жизни был оценен в 1 261 миллион долларов США в 2024 году и, по прогнозам, достигнет 2 664,42 миллиона долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 9,8% в течение прогнозируемого периода, что отражает растущие глобальные требования к соблюдению и прозрачности в индустрии наук о жизни.

- Увеличение регуляторных требований к финансовым раскрытиям между компаниями в области наук о жизни и медицинскими специалистами выступает в качестве основного драйвера рынка, побуждая организации внедрять автоматизированные решения для управления совокупными расходами для управления большими объемами транзакций, обеспечения готовности к аудиту и минимизации рисков несоответствия.

- Тенденции рынка подчеркивают растущее внедрение облачных платформ, основанных на аналитике, которые позволяют осуществлять мониторинг в реальном времени, автоматизированную отчетность и предсказание рисков, в то время как сегмент лекарств лидирует по типу продукта с долей около 46,8% из-за высоких затрат на продвижение и исследования.

- Конкурентный анализ показывает сильное присутствие специализированных поставщиков решений для соблюдения нормативных требований и глобальных консалтинговых фирм, сосредоточенных на автоматизации, интеграции и многоуровневом покрытии нормативных требований для дифференциации предложений и укрепления долгосрочных отношений с клиентами.

- Региональный анализ показывает, что Северная Америка лидирует с долей рынка 42,6%, за ней следует Европа с 29,4% и Азиатско-Тихоокеанский регион с 18,1%, что обусловлено зрелостью нормативной базы, расширением фармацевтической активности и повышением осведомленности о соблюдении нормативных требований.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Рынок совокупных расходов в области наук о жизни, по типу продукта, доминирует сегмент лекарств, который составил 46,8% доли рынка в 2024 году. Высокая интенсивность затрат на брендированные фармацевтические препараты, специализированные лекарства и биопрепараты обусловливает это доминирование, так как эти продукты включают сложное взаимодействие с врачами, промоактивности и требования к отчетности. Производители фармацевтических препаратов выделяют значительные бюджеты на отслеживание платежей, связанных с программами выступлений, консультативными гонорарами и исследовательскими сотрудничествами. Непрерывные инновационные разработки, рост числа запусков лекарств и ужесточение глобальных требований к прозрачности дополнительно ускоряют внедрение решений для управления совокупными расходами в сегменте лекарств.

- Например, BioHaven, дочерняя компания Pfizer, выплатила почти 60 миллионов долларов с марта 2020 года по сентябрь 2022 года за программы выступлений, связанные с ее препаратом от мигрени Nurtec ODT, включая повторных участников и ненадлежащие платежи.

По применению

По применению, сегмент онкологии лидировал на рынке совокупных расходов в области наук о жизни с долей 38,4% в 2024 году. Доминирование онкологии обусловлено высокоценными терапиями, частыми клиническими испытаниями и обширными взаимодействиями между компаниями в области наук о жизни и медицинскими специалистами. Лечение онкологических заболеваний часто включает сложные пути лечения, комбинированные терапии и специализированные программы обучения врачей, увеличивая отчетные расходы. Растущая глобальная распространенность рака, быстрое развитие таргетных терапий и иммунно-онкологических препаратов, а также усиленный регуляторный контроль за финансовыми раскрытиями продолжают стимулировать высокий спрос на управление совокупными расходами в онкологических приложениях.

- Например, IQVIA Transparency Reporting разработан для сбора расходов из автоматизированных/ручных источников и их консолидации в уникальные профили HCP/HCO, поддерживая многоюрисдикционные рамки прозрачности.

По конечным пользователям

Среди конечных пользователей, фармацевтические компании занимали крупнейшую долю на рынке агрегированных расходов в сфере наук о жизни – 51,2% в 2024 году. Эти организации управляют обширными финансовыми отношениями с медицинскими специалистами, исследовательскими учреждениями и контрактными партнерами, требующими надежных рамок соблюдения и отчетности. Большие отделы продаж, частые рекламные мероприятия и глобальная клиническая разработка значительно увеличивают объем данных и сложность соблюдения требований. Постоянное расширение нормативных требований, увеличение штрафов за несоблюдение и необходимость в видимости расходов в реальном времени сильно побуждают фармацевтические компании инвестировать в передовые платформы управления агрегированными расходами и прозрачностью.

Ключевые факторы роста

Расширение глобальных норм прозрачности и соблюдения

Рынок агрегированных расходов в сфере наук о жизни значительно стимулируется расширением глобальных норм прозрачности и соблюдения, регулирующих финансовые отношения между компаниями в области наук о жизни и медицинскими специалистами. Правительства и регулирующие органы продолжают укреплять требования к раскрытию информации для улучшения подотчетности, минимизации конфликтов интересов и повышения общественного доверия к системам здравоохранения. Эти нормы требуют точной отчетности о платежах, связанных с консультированием, финансированием исследований, выступлениями и образовательными грантами. По мере расширения нормативного охвата по странам и терапевтическим областям, компании сталкиваются с растущей сложностью отчетности и объемами данных. Ручные подходы к соблюдению становятся все менее эффективными и рискованными. В результате организации инвестируют в автоматизированные решения для управления агрегированными расходами, которые обеспечивают стандартизированный сбор данных, их проверку, готовность к аудиту и своевременные нормативные представления, делая нормативное давление устойчивым фактором роста.

- Например, данные U.S. CMS Open Payments показывают более 12 миллионов записей о платежах, сообщаемых ежегодно, что подчеркивает масштаб и детализацию раскрытий, требуемых федеральными правилами прозрачности.

Усложнение коммерческих и клинических моделей взаимодействия

Растущая сложность коммерческих и клинических моделей взаимодействия сильно стимулирует спрос на рынке агрегированных расходов в сфере наук о жизни. Компании в области наук о жизни взаимодействуют с медицинскими специалистами через различные виды деятельности, такие как консультативные советы, программы выступлений, консультационные услуги, исследования, инициированные исследователями, и гранты. Расширение цифровых, гибридных и омниканальных моделей взаимодействия еще больше увеличивает частоту транзакций и разнообразие данных. Управление расходами по продуктам, регионам и терапевтическим областям создает операционные вызовы и риски несоблюдения. Платформы управления агрегированными расходами обеспечивают централизованную видимость, стандартизированную категоризацию и мониторинг финансовых взаимодействий в реальном времени. Усиленное сотрудничество с контрактными исследовательскими организациями и внешними поставщиками услуг еще больше усложняет данные. Эти факторы в совокупности стимулируют устойчивое принятие надежных решений для управления агрегированными расходами в индустрии.

- Например, Vector Health подчеркивает, что гибридные конгрессы и образовательные программы в нескольких странах создают дублирующиеся записи расходов между организациями, что увеличивает спрос на централизованную видимость, стандартизированную категоризацию и мониторинг в реальном времени через решения для агрегированного учета расходов.

Усиление Контроля, Штрафы и Репутационные Риски

Усиление регуляторного контроля и увеличение штрафов за несоблюдение требований являются основными факторами роста на рынке агрегированного учета расходов в области наук о жизни. Регуляторные органы проводят более частые аудиты и налагают значительные штрафы за неточные, неполные или задержанные раскрытия. Помимо финансовых штрафов, публичный доступ к раскрытым данным о расходах подвергает компании репутационному ущербу и юридическому контролю. Даже незначительные ошибки в отчетности могут повлиять на доверие к бренду и уверенность заинтересованных сторон. Чтобы снизить эти риски, организации отдают приоритет проактивным стратегиям соблюдения, поддерживаемым передовыми платформами для агрегированного учета расходов. Эти системы обеспечивают точность данных, поддерживают детализированные следы аудита и позволяют раннее выявление пробелов в отчетности. Необходимость снижения рисков несоответствия и защиты корпоративной репутации продолжает ускорять рост рынка.

Ключевые Тенденции и Возможности

Интеграция Продвинутой Аналитики и Интеллектуальной Автоматизации

Интеграция продвинутой аналитики и интеллектуальной автоматизации является ключевой тенденцией, формирующей рынок агрегированного учета расходов в области наук о жизни. Автоматизация упрощает сбор данных, их проверку, сверку и регуляторную отчетность, значительно снижая объем ручной работы и уровень ошибок. Продвинутая аналитика предоставляет действенные инсайты о поведении расходов, рисках несоответствия и региональных различиях. Прогностические инструменты и обнаружение аномалий помогают организациям выявлять потенциальные проблемы в отчетности до наступления сроков подачи. Эти возможности улучшают готовность к аудитам и операционную эффективность, поддерживая масштабируемость по мере роста объемов транзакций. Поставщики, предлагающие решения на основе аналитики, могут выделиться, преобразуя системы агрегированного учета расходов из инструментов, ориентированных на соблюдение, в стратегические платформы, поддерживающие управление рисками, прогнозирование и принятие решений на основе данных, создавая долгосрочную ценность для участников рынка.

- Например, платформы AggregateSpend от MMIS, Inc. включают обнаружение аномалий и прогностическую проверку для выявления дублирующихся, выходящих за пределы порога или неправильно классифицированных транзакций до наступления сроков подачи, улучшая готовность к аудитам.

Переход к Облачным и Модульным Платформам для Соблюдения

Растущий переход к облачным и модульным платформам представляет собой значительную возможность на рынке агрегированного учета расходов в области наук о жизни. Облачное развертывание обеспечивает масштабируемость, более быстрое внедрение и снижение затрат на инфраструктуру, поддерживая частые обновления регуляторных требований. Эти платформы обеспечивают глобальную доступность и бесшовную интеграцию с CRM, ERP и клиническими системами. Модульные архитектуры предоставляют гибкость, позволяя организациям внедрять конкретные функции в зависимости от региональных регуляций или бизнес-требований. Этот подход особенно привлекателен для средних и расширяющихся компаний в области наук о жизни, стремящихся к экономически эффективным решениям для соблюдения требований. Модели на основе подписки дополнительно улучшают доступность и внедрение, создавая устойчивые возможности роста для поставщиков решений, предлагающих гибкие, облачно-ориентированные платформы для агрегированного учета расходов.

- Например, MediCompli подчеркивает, что ее веб-решения для обеспечения прозрачности интегрируются с CRM и финансовыми системами, чтобы упростить сбор данных и отчетность, когда организации расширяются на новые регулируемые рынки.

Ключевые проблемы

Интеграция данных и управление качеством данных

Интеграция данных и управление качеством остаются основными проблемами на рынке совокупных расходов в области наук о жизни. Системы совокупных расходов зависят от данных из множества внутренних и внешних источников, включая платформы продаж, финансовые системы, клинические базы данных и сторонних поставщиков. Различия в форматах данных, задержки в подаче и неполные записи увеличивают риск неточностей в отчетности. Устаревшие системы и фрагментированные ИТ-инфраструктуры усложняют процессы интеграции и согласования. Обеспечение постоянного качества данных в разных регионах и типах взаимодействий требует сильного управления, постоянной валидации и межфункциональной координации. Эти требования увеличивают сложность операций и затраты на соблюдение нормативных требований, делая управление данными постоянной проблемой для организаций, внедряющих решения по совокупным расходам.

Управление нормативной фрагментацией на глобальных рынках

Нормативная фрагментация на глобальных рынках представляет собой значительную проблему для рынка совокупных расходов в области наук о жизни. Требования к прозрачности сильно различаются в зависимости от страны в отношении порогов отчетности, элементов данных, сроков подачи и форматов раскрытия. Регламенты также часто меняются, требуя постоянных обновлений систем и обучения персонала. Многонациональные компании должны балансировать между соблюдением местных нормативных требований и необходимостью в согласованных глобальных рамках отчетности. Адаптация систем для удовлетворения разнообразных требований без увеличения операционной нагрузки сложна. Несоответствие процессов отчетности местным нормативным требованиям может привести к пробелам в соблюдении, штрафам и репутационным рискам, делая нормативную изменчивость постоянной проблемой для участников рынка.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке совокупных расходов в области наук о жизни с долей рынка 42,6% в 2024 году, что поддерживается высоко регулируемой системой здравоохранения и строгим соблюдением законов о прозрачности. Соединенные Штаты обеспечивают региональное лидерство благодаря строгим требованиям к раскрытию информации, высоким расходам на фармацевтические препараты и широкому внедрению технологий соблюдения нормативных требований. Крупные фармацевтические и биотехнологические компании используют сложные коммерческие и клинические модели взаимодействия, генерируя значительные объемы транзакций, подлежащих отчетности. Продвинутая ИТ-инфраструктура, раннее внедрение облачных платформ для соблюдения нормативных требований и усиленный аудит способствуют дальнейшему укреплению спроса. Постоянные обновления нормативных требований и управление репутационными рисками остаются ключевыми факторами, поддерживающими лидерство Северной Америки на рынке.

Европа

В 2024 году на Европу приходилось 29,4% рынка совокупных расходов в области наук о жизни, что обусловлено расширением рамок прозрачности в крупных экономиках. Такие страны, как Франция, Германия, Великобритания и Италия, вводят обязательства по раскрытию информации о взаимодействиях между компаниями в области наук о жизни и медицинскими специалистами. Фрагментированная нормативно-правовая среда региона увеличивает сложность соблюдения требований, что способствует внедрению централизованных решений по совокупным расходам. Сильное присутствие многонациональных фармацевтических компаний, растущая трансграничная клиническая исследовательская деятельность и усиливающееся общественное внимание к финансовым раскрытиям поддерживают рост рынка. Увеличение согласованности региональных норм с глобальными стандартами прозрачности дополнительно ускоряет внедрение решений по всей Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал 18,1% доли рынка в 2024 году и является самым быстрорастущим регионом на рынке совокупных расходов в области наук о жизни. Быстрое расширение фармацевтического производства, клинических испытаний и инфраструктуры здравоохранения в таких странах, как Китай, Япония, Индия и Южная Корея, стимулирует спрос. Правительства укрепляют рамки прозрачности и соблюдения требований, увеличивая обязательства по отчетности для компаний в области наук о жизни. Растущее взаимодействие с медицинскими специалистами, увеличение контрактной исследовательской деятельности и растущее присутствие глобальных фармацевтических игроков дополнительно способствуют внедрению на рынке. Улучшение цифровой инфраструктуры и растущая осведомленность о рисках несоблюдения ускоряют переход к автоматизированным платформам совокупных расходов по всему региону.

Латинская Америка

В 2024 году на Латинскую Америку приходилось 6,1% доли рынка совокупных расходов в области наук о жизни, что поддерживается постепенной модернизацией нормативно-правовой базы и расширением фармацевтических рынков. Такие страны, как Бразилия, Мексика и Аргентина, усиливают требования к раскрытию информации, связанной с взаимодействиями с медицинскими специалистами. Рост регионального фармацевтического производства, клинической исследовательской деятельности и присутствия многонациональных компаний увеличивает потребности в соблюдении требований. Однако различная зрелость нормативно-правовой базы и ограниченная цифровая инфраструктура замедляют внедрение по сравнению с развитыми регионами. По мере того как правительства усиливают рамки прозрачности, а организации отдают приоритет снижению рисков, спрос на масштабируемые и экономически эффективные решения по совокупным расходам продолжает неуклонно расти по всей Латинской Америке.

Ближний Восток и Африка

На Ближний Восток и Африку приходилось около 3,8% рынка совокупных расходов в области наук о жизни в 2024 году, что отражает формирующуюся, но развивающуюся нормативно-правовую среду. Рост обусловлен модернизацией системы здравоохранения, расширением импорта фармацевтической продукции и увеличением взаимодействия с глобальными компаниями в области наук о жизни. Страны Персидского залива постепенно вводят рамки прозрачности и управления, соответствующие международным стандартам. В Африке растущая клиническая исследовательская деятельность и программы здравоохранения, финансируемые донорами, способствуют потребностям в отчетности. Хотя внедрение остается ограниченным из-за вариативности нормативно-правовой базы и инфраструктурных ограничений, растущая осведомленность о соблюдении требований, как ожидается, поддержит долгосрочное расширение рынка.

Сегментация рынка:

По типу продукта

- Лекарственные препараты

- Медицинские устройства

- Диагностика

- Услуги контрактных исследований

По применению

- Онкология

- Кардиология

- Неврология

- Другие терапевтические области

По конечному пользователю

- Фармацевтические компании

- Биотехнологические компании

- Больницы и клиники

- Научно-исследовательские учреждения

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке совокупных расходов в области наук о жизни характеризуется присутствием специализированных поставщиков технологий соблюдения нормативных требований и глобальных консалтинговых фирм, предлагающих передовые решения для прозрачности и отчетности. Ключевые игроки, такие как IQVIA Inc., MedPro Systems LLC, Qordata, Porzio Life Sciences, Vector Health, Inc., Alanda Software, MediCompli, MMIS, Inc., Pharmagin и Capgemini, сосредоточены на предоставлении масштабируемых платформ, поддерживающих соблюдение нормативных требований, точность данных и готовность к аудиту. Конкуренция сосредоточена на функциональности продукта, охвате нормативных требований, аналитических возможностях и легкости интеграции с CRM, ERP и клиническими системами. Поставщики все чаще выделяются за счет облачного развертывания, автоматизации и продвинутой аналитики для управления сложными требованиями к отчетности в нескольких регионах. Стратегические партнерства, улучшение платформ и расширение на развивающиеся рынки остаются распространенными стратегиями, поскольку компании стремятся укрепить глобальное присутствие и учитывать развивающиеся требования к прозрачности в цепочках создания стоимости в области наук о жизни.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- MMIS, Inc.

- IQVIA Inc.

- MediCompli

- Vector Health, Inc.

- Cap Gemini

- Pharmagin

- Alanda Software

- Qordata

- Porzio Life Sciencess, LLC

- MedPro Systems LLC

Последние разработки

- В декабре 2025 года компания Veeva Systems запустила Veeva AI Agents для своих платформ Vault CRM и PromoMats, представив отраслевые функции ИИ (например, голосовой агент, агент свободного текста) для повышения производительности и соблюдения норм в коммерческих и контентных рабочих процессах в области наук о жизни

- В августе 2025 года компании IQVIA и Flagship Pioneering объявили о стратегическом сотрудничестве для ускорения развития прорывных компаний в области наук о жизни, объединяя аналитические, данные и клинические возможности IQVIA с экосистемой биоплатформ Flagship.

- В августе 2025 года MediSpend приобрела Alucio, поставщика технологий управления контентом и взаимодействия с HCP на основе ИИ, расширяя свои возможности взаимодействия со стейкхолдерами и соблюдения норм в секторе наук о жизни.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукции, применения, конечного пользователя и географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок совокупных расходов в области наук о жизни будет продолжать расширяться по мере ужесточения и расширения глобальных норм прозрачности и раскрытия информации.

- Увеличение числа принудительных мер и аудитов будет стимулировать устойчивый спрос на автоматизированные и поддающиеся аудиту платформы для соблюдения нормативных требований.

- Облачные решения для совокупных расходов будут получать более широкое распространение благодаря масштабируемости, гибкости и более быстрым обновлениям нормативных требований.

- Интеграция искусственного интеллекта и продвинутой аналитики улучшит возможности по обнаружению рисков, прогнозированию и поддержке принятия решений.

- Компании в области наук о жизни будут все чаще централизовать данные о глобальных расходах для обеспечения согласованности в различных регионах и бизнес-единицах.

- Растущая сложность коммерческих и клинических моделей взаимодействия потребует более сложных инструментов отслеживания и классификации.

- Развивающиеся рынки будут внедрять решения для совокупных расходов по мере совершенствования нормативных рамок и повышения осведомленности о соблюдении требований.

- Поставщики будут сосредоточены на модульных и настраиваемых платформах для эффективного удовлетворения специфических для каждой страны нормативных требований.

- Стратегические партнерства и интеграция платформ укрепят экосистемы комплексного соблюдения нормативных требований и отчетности.

- Постоянные инновации в области автоматизации и управления данными позиционируют системы совокупных расходов как стратегические инструменты обеспечения соблюдения нормативных требований.