Обзор рынка военных носимых устройств:

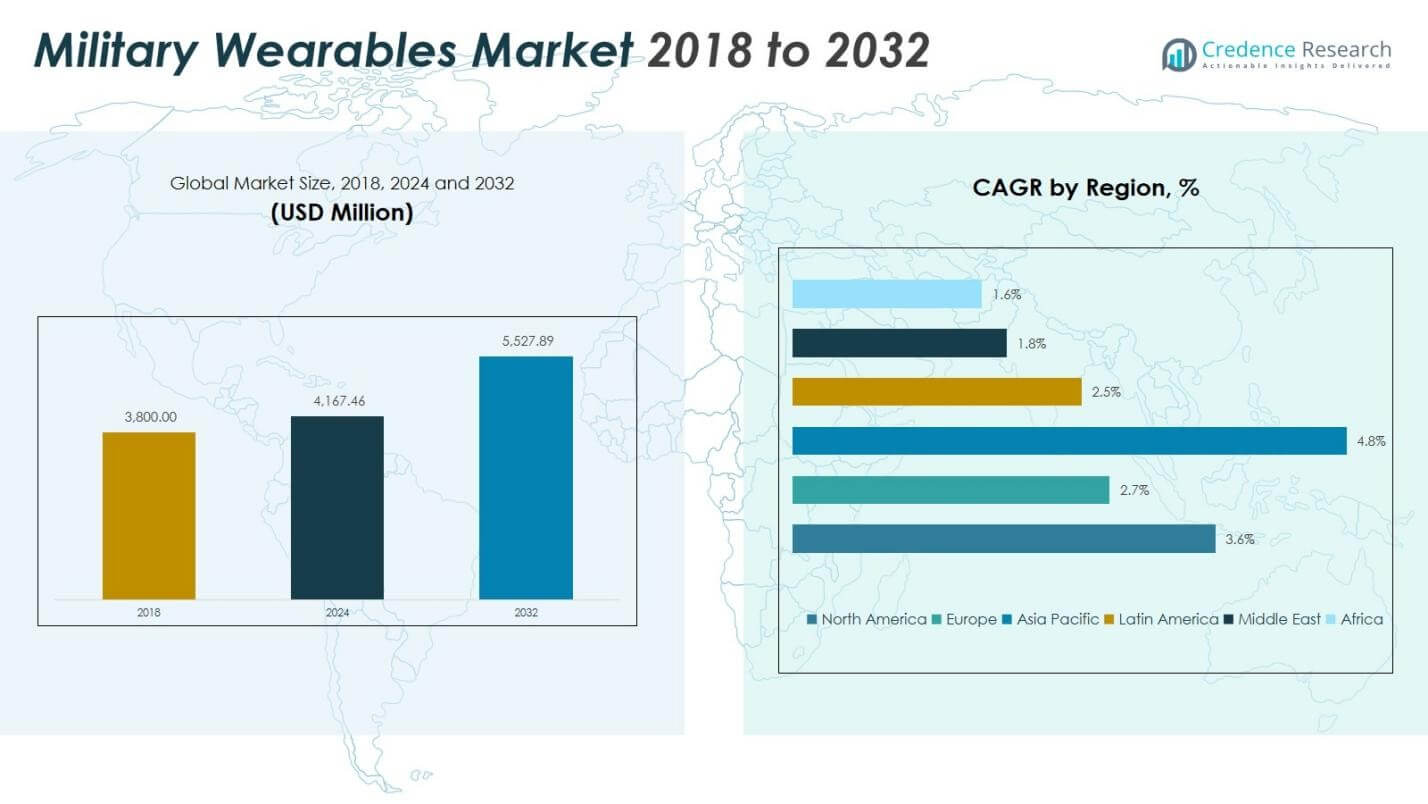

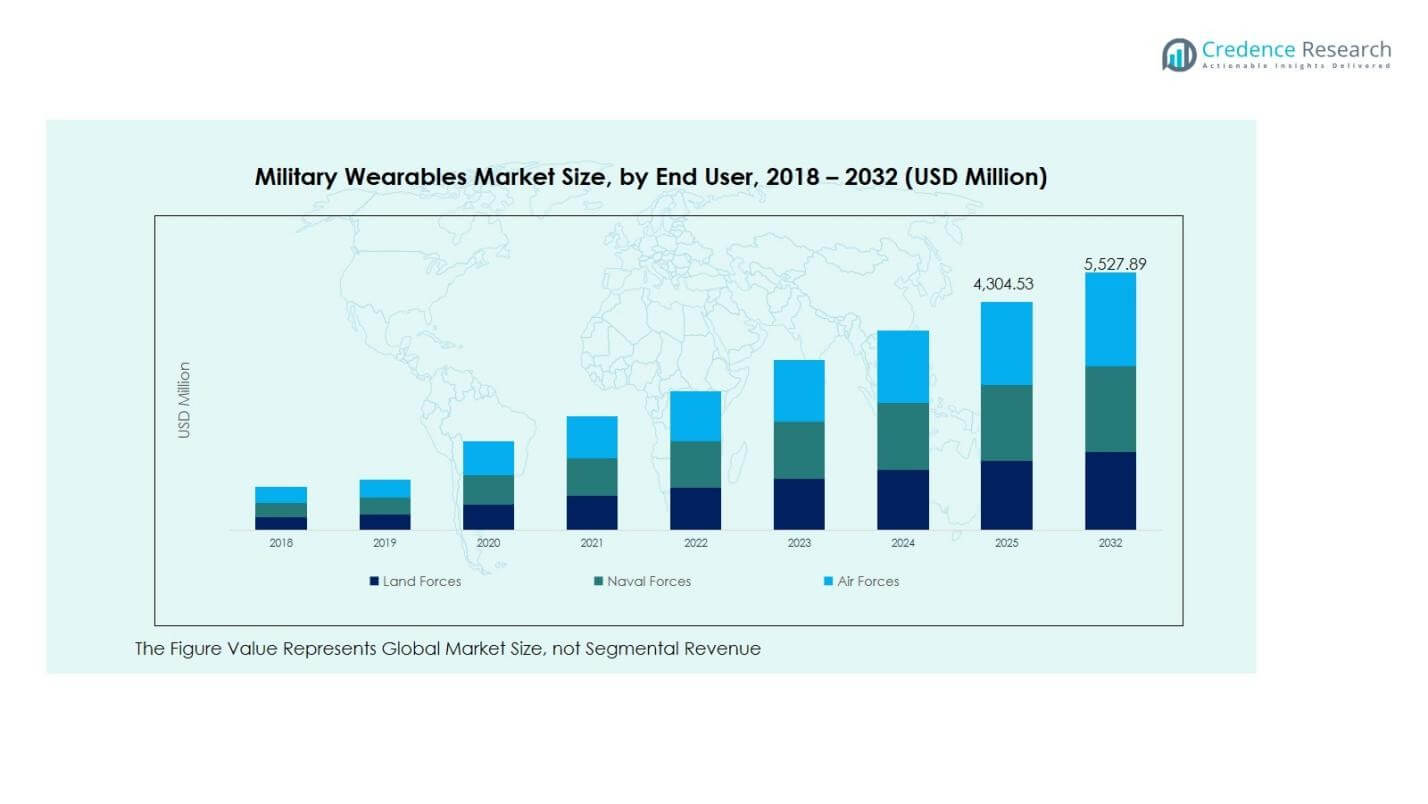

Размер рынка военных носимых устройств оценивался в 3 800,00 млн долларов США в 2018 году и увеличился до 4 167,46 млн долларов США в 2024 году. Ожидается, что он достигнет 5 527,89 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 3,64% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка военных носимых устройств 2024 |

4 167,46 млн долларов США |

| Рынок военных носимых устройств, CAGR |

3,64% |

| Размер рынка военных носимых устройств 2032 |

5 527,89 млн долларов США |

Анализ рынка военных носимых устройств

- Обзор рынка подчеркивает растущее внедрение носимых устройств и систем умных головных уборов, при этом носимые устройства занимают 34,2% доли в 2024 году благодаря своей роли в мобильности, защите и повышении производительности солдат в рамках программ модернизации.

- Драйвером рынка является расширение инвестиций в программы подключенных солдат, системы связи в реальном времени и носимые устройства с поддержкой ИИ для здоровья и наблюдения, которые улучшают готовность к миссиям, ситуационную осведомленность и операционную эффективность на поле боя.

- Тренды и анализ рынка указывают на растущий акцент на прочные носимые платформы, ткани с интегрированными датчиками и решения для интероперабельности, при этом крупные игроки, такие как BAE Systems, Elbit Systems, Lockheed Martin и L3Harris Technologies, продвигают инновации в продуктах и интеграцию технологий.

- Региональный анализ показывает, что Северная Америка лидирует с долей 39,77% в 2024 году, за ней следует Азиатско-Тихоокеанский регион с долей 28,72%, в то время как Европа занимает 20,38% доли, что обусловлено стратегиями модернизации и растущим внедрением решений для увеличения возможностей солдат.

Анализ сегментации рынка военных носимых устройств:

По продукту

Рынок военных носимых устройств по сегменту продуктов возглавляют носимые устройства, которые составили 34,2% доли рынка в 2024 году, благодаря их широкому внедрению в программы модернизации солдат и растущему использованию умных защитных жилетов, экзоскелетных костюмов и тактической одежды для повышения мобильности, выносливости и выживаемости. Головные уборы заняли 22,5% доли, поддерживаемые достижениями в области датчиков, устанавливаемых на шлемы, и систем баллистической безопасности, в то время как умные очки удерживали 18,7% доли благодаря растущему внедрению инструментов визуализации поля боя с дополненной реальностью. Устройства на запястье и гарнитуры в совокупности представляли 24,6% доли, обусловленные мониторингом здоровья солдат и улучшением критически важной для миссий связи.

- Например, нашлемный дисплей X-Sight от Elbit Systems предоставляет наложение данных о целях в реальном времени для улучшенной визуализации поля боя, а нашлемный дисплей Scorpion от Thales оснащает пилотов и наземные войска символикой дополненной реальности, интегрированной в дисплей визора.

По технологии

По технологии рынок доминируется системами связи, на долю которых приходится 29,8% рынка в 2024 году, поскольку оборонные ведомства отдают приоритет безопасной голосовой связи в реальном времени, тактическому обмену данными и совместимым коммуникационным платформам для сетево-центрической войны. Изображение и наблюдение следуют с долей 21,6%, поддерживаемой растущим использованием камер, закрепленных на теле, тепловых сенсоров и решений для ночного видения. Навигационные технологии захватили 18,9% доли из-за растущего спроса на позиционирование с поддержкой GPS и отслеживание на поле боя, в то время как сети и подключение занимали 16,4% доли. Интеллектуальные ткани и другие вместе записали 13,3% доли, что обусловлено инновациями в биометрическом сенсировании и интегрированных текстилях для мониторинга здоровья.

- Например, тепловизионная камера PT-313 от FLIR обнаруживает цели размером с человека на расстоянии до 880 метров, сочетая тепловое изображение и CCD с низкой освещенностью для непрерывного наблюдения днем и ночью в любых погодных условиях.

По конечному пользователю

Рынок военных носимых устройств по конечному пользователю в основном возглавляют сухопутные войска, на долю которых приходится 52,7% рынка в 2024 году, что обусловлено крупномасштабными программами модернизации пехоты, увеличением принятия платформ подключенного солдата и высоким спросом на тактическую одежду, средства связи и носимые устройства с функцией наблюдения. Военно-воздушные силы представляли 26,1% доли, поддерживаемые интеграцией умных шлемов, дисплеев, установленных на пилотах, и устройств физиологического мониторинга для безопасности миссий и ситуационной осведомленности. Военно-морские силы составляли 21,2% доли, что обусловлено развертыванием прочных носимых средств связи, навигационных средств и систем поддержки подводных миссий для морских операций.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Ключевые факторы роста

Рост программ модернизации солдат и цифровизации поля боя

Рынок военных носимых устройств значительно растет, поскольку глобальные оборонные агентства инвестируют в инициативы по модернизации солдат, которые улучшают ситуационную осведомленность, выживаемость и эффективность миссий. Программы, такие как интегрированные системы солдат, подчеркивают легкую одежду, умные шлемы, тактические устройства связи и носимые устройства для мониторинга здоровья для поддержки принятия решений в реальном времени в сложных боевых условиях. Правительства отдают приоритет цифровой трансформации поля боя, стимулируя крупномасштабные закупки подключенных носимых платформ, которые улучшают координацию, мобильность и ответ на угрозы. Непрерывные обновления в области совместимости, слияния данных и эргономичного дизайна дополнительно ускоряют принятие, устанавливая носимые технологии как основную составляющую стратегий повышения военных возможностей следующего поколения по всему миру.

- Например, Интегрированная система визуального дополнения армии США (IVAS), основанная на Microsoft HoloLens 2, объединяет тепловизионные и слабосветовые сенсоры с дисплеем на шлеме и радиосвязью для улучшения ситуационной осведомленности и взаимодействия с целями.

Достижения в области сенсорных технологий, искусственного интеллекта и интеграции анализа данных

Быстрые инновации в миниатюризированных сенсорах, искусственном интеллекте и анализе данных значительно способствуют расширению рынка, обеспечивая возможности для продвинутого мониторинга производительности, предиктивного обслуживания и разведывательных миссий в военных носимых устройствах. Биометрические сенсоры поддерживают непрерывное отслеживание здоровья солдат, уровня усталости и стресса, в то время как встроенные датчики движения и окружающей среды улучшают навигацию, наблюдение и обнаружение угроз. Носимые устройства с поддержкой ИИ облегчают автоматическую интерпретацию данных, ускоряют тактические реакции и повышают готовность к боевым действиям. Оборонные организации все чаще внедряют интеллектуальные носимые системы для анализа физиологических, поведенческих и операционных данных, помогая командирам оптимизировать планирование ресурсов, безопасность миссий и боевую эффективность в различных операционных сценариях.

- Например, BAE Systems продемонстрировала носимые массивы сенсоров, которые отслеживают движение и факторы окружающей среды для улучшения ситуационной осведомленности и реакции на угрозы в сложных условиях.

Увеличение внимания к безопасности солдат, выживаемости и оперативной готовности

Растущее внимание к безопасности войск, выживаемости и оперативной устойчивости остается ключевым фактором роста рынка военных носимых устройств. Носимые устройства, такие как баллистические умные ткани, костюмы с термозащитой, экзоскелетные костюмы и интегрированные шлемы связи, повышают физическую выносливость и снижают риски травм во время интенсивных миссий. Устройства для мониторинга здоровья на запястье и системы отслеживания усталости поддерживают раннее обнаружение рисков и стабилизацию производительности в экстремальных условиях. Оборонные силы внедряют носимые технологии для обеспечения постоянной готовности солдат, устойчивости миссий и быстрого медицинского реагирования, укрепляя стратегическую ценность защитных, улучшающих производительность носимых платформ в современных военных операциях.

Ключевые тенденции и возможности

Расширение сетево-центрической войны и экосистем подключенных солдат с поддержкой IoT

Основной тенденцией, формирующей рынок военных носимых устройств, является переход к сетево-центрической войне, где носимые устройства функционируют как интегрированные узлы в экосистемах связи солдат с поддержкой IoT. Подключенные шлемы, сенсоры на теле и умные очки поддерживают бесшовный обмен данными между подразделениями, транспортными средствами, дронами и командными центрами. Эта подключенность улучшает отслеживание в реальном времени, координированное движение и точное наведение во время выполнения миссий. Появляются возможности для производителей, разрабатывающих совместимые, облачно-связанные архитектуры носимых устройств с зашифрованной связью и возможностями обработки на краю. Растущий сдвиг обороны в сторону совместных, управляемых данными боевых сред продолжает расширять спрос на масштабируемые, безопасные и сетево-активированные носимые решения.

- Например, гарнитуры Integrated Visual Augmentation System (IVAS) от Microsoft, интегрированные с платформой Lattice AI от Anduril, позволяют солдатам получать предупреждения в реальном времени об угрозах с воздуха, обнаруженных датчиками.

Появление легких экзоскелетов и интеллектуальной одежды для повышения производительности

Еще одной ключевой тенденцией является разработка легких военных экзоскелетов и интеллектуальной одежды, предназначенной для повышения мобильности, эффективности несения нагрузки и выносливости. Достижения в области гибких материалов, аккумуляторных систем и биомеханики позволяют создавать носимые платформы экзоскелетов, подходящие для логистики, передвижения пехоты и тактических полевых операций. Умные текстильные материалы, оснащенные биометрическими и экологическими датчиками, создают новые возможности для адаптивной защиты, регулирования температуры и сбора энергии. Поскольку вооруженные силы уделяют приоритетное внимание благополучию солдат и устойчивости миссий, рынок испытывает растущий интерес к модульным, эргономичным и энергоэффективным носимым устройствам для повышения производительности, поддерживающим как боевой, так и вспомогательный персонал в различных условиях эксплуатации.

- Например, экзоскелет ONYX от Lockheed Martin использует приводные коленные актуаторы и датчики для снижения мышечной усталости более чем на 15% во время несения нагрузки, помогая солдатам передвигаться по пересеченной местности.

Ключевые проблемы

Ограничения управления питанием, долговечности устройств и сложности интеграции

Рынок военных носимых устройств сталкивается с проблемами, связанными с продолжительностью работы батареи, прочностью и бесшовной интеграцией с существующими оборонными системами. Высокопроизводительные носимые устройства требуют постоянного питания для датчиков, модулей связи и аналитических функций, однако решения для продления срока службы батарей остаются чувствительными к весу и дорогими. Суровые условия на поле боя требуют прочных, ударопрочных конструкций, способных выдерживать жару, влажность и ударные нагрузки. Совместимость с радиостанциями, транспортными средствами и командными сетями также вводит сложность интеграции и риски кибербезопасности. Эти технические ограничения увеличивают циклы разработки и затраты на закупку, ограничивая крупномасштабное развертывание в определенных регионах и категориях миссий, несмотря на высокий операционный спрос.

Высокие затраты на закупку, бюджетные ограничения и ограничения стандартизации

Еще одна серьезная проблема связана с высокими затратами на приобретение и жизненный цикл, связанными с передовыми носимыми технологиями, особенно в развивающихся оборонных экономиках с ограниченными бюджетами на модернизацию. Решения о закупках должны балансировать между доступностью, требованиями к обучению и инфраструктурой обслуживания, что часто замедляет внедрение носимых платформ следующего поколения. Отсутствие универсальных стандартов совместимости систем, безопасности данных и оценки производительности усложняет выбор поставщиков и согласованность развертывания между подразделениями. Различия в рамках оборонных закупок, нормативных политиках и уровнях готовности технологий создают дополнительные барьеры, ограничивая единообразную интеграцию носимых решений в международные вооруженные силы.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке военных носимых устройств в 2024 году с долей рынка 39,77%, поддерживаемой сильными программами модернизации обороны и ранним внедрением технологий подключенного солдата. Региональный рынок увеличился с 1 527,98 млн долларов США в 2018 году до 1 657,37 млн долларов США в 2024 году, и прогнозируется, что он достигнет 2 195,69 млн долларов США к 2032 году при CAGR 3,6%. Рост обусловлен крупными инвестициями в нательные устройства, тактические системы связи и платформы носимых устройств с функцией наблюдения в США и Канаде, укрепляющими лидерство региона в развертывании военной технологии, готовой к выполнению миссий.

Европа

Европа составила долю рынка 20,38% в 2024 году, отражая стабильные инициативы по цифровизации обороны и растущее внедрение носимых устройств для поддержки солдат в странах НАТО. Региональный рынок вырос с 813,20 млн долларов США в 2018 году до 849,21 млн долларов США в 2024 году, и ожидается, что он достигнет 1 048,93 млн долларов США к 2032 году при CAGR 2,7%. Рост поддерживается инвестициями в умные головные уборы, носимые устройства связи и системы физиологического мониторинга, особенно в Германии, Франции и Великобритании. Продолжающиеся программы защиты войск и модернизация тактического оборудования продолжают укреплять развертывание носимых устройств в европейских оборонных организациях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представлял долю рынка 28,72% в 2024 году, становясь одним из самых быстрорастущих регионов благодаря увеличению оборонных бюджетов и инициативам по увеличению возможностей солдат в Китае, Индии, Южной Корее и Японии. Рынок вырос с 1 050,32 млн долларов США в 2018 году до 1 197,08 млн долларов США в 2024 году, и ожидается, что он достигнет 1 734,10 млн долларов США к 2032 году при CAGR 4,8%. Рост обусловлен крупными программами модернизации пехоты, увеличением спроса на нательные устройства и носимые устройства наблюдения, а также ускоренным внедрением платформ солдат с функциями связи и навигации для повышения оперативной готовности в различных условиях местности.

Латинская Америка

Латинская Америка составила долю рынка 5,20% в 2024 году, с постепенным внедрением носимых технологий в области пограничной безопасности, патрульных подразделений и операций парамилитарной обороны. Рынок увеличился с 199,88 млн долларов США в 2018 году до 216,67 млн долларов США в 2024 году, и прогнозируется, что он достигнет 262,41 млн долларов США к 2032 году при CAGR 2,5%. Рост поддерживается увеличением инвестиций в гарнитуры связи, тактические наручные устройства и носимые устройства наблюдения, особенно в Бразилии и Мексике. Однако бюджетные ограничения и более медленные циклы закупок сдерживают крупномасштабное развертывание по сравнению с развитыми оборонными экономиками.

Ближний Восток

Ближний Восток внес 2,65% доли рынка в 2024 году, что отражает выборочное, но стратегическое внедрение военных носимых устройств в специализированных боевых и пограничных подразделениях. Региональный рынок вырос с 109,82 миллиона долларов США в 2018 году до 110,41 миллиона долларов США в 2024 году, и ожидается, что он достигнет 127,17 миллиона долларов США к 2032 году при среднегодовом темпе роста (CAGR) 1,8%. Спрос обусловлен носимыми устройствами с функцией наблюдения, системами связи и устройствами для повышения ситуационной осведомленности в странах Совета сотрудничества арабских государств Персидского залива. Программы модернизации продолжают развиваться, хотя развертывание остается сосредоточенным на миссиях и приложениях безопасности с высоким приоритетом.

Африка

Африка занимала 3,28% доли рынка в 2024 году, поддерживаемая постепенными усилиями по модернизации обороны и увеличением закупок носимых систем для операций по поддержанию мира и контроля границ. Рынок увеличился с 98,80 миллиона долларов США в 2018 году до 136,71 миллиона долларов США в 2024 году, и прогнозируется, что он достигнет 159,59 миллиона долларов США к 2032 году при среднегодовом темпе роста (CAGR) 1,6%. Рост в основном обусловлен инвестициями в носимые устройства связи, тактические наручные устройства и базовое оборудование для наблюдения. Однако ограниченные оборонные бюджеты и инфраструктурные ограничения продолжают ограничивать широкое развертывание в нескольких африканских странах.

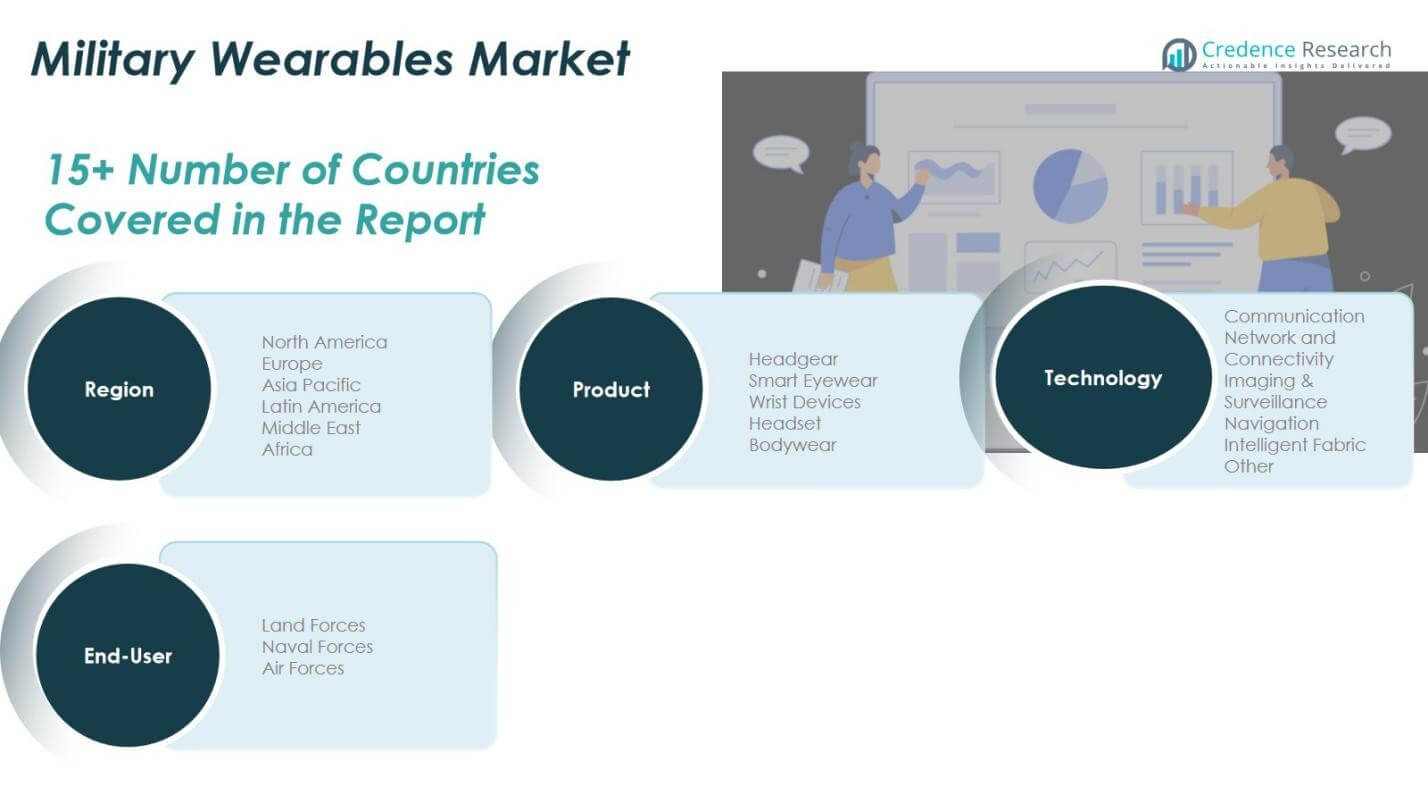

Сегментация рынка военных носимых устройств:

По продукту

- Шлемы

- Умные очки

- Наручные устройства

- Гарнитуры

- Носимые устройства для тела

По технологии

- Связь

- Сеть и подключение

- Изображение и наблюдение

- Навигация

- Интеллектуальная ткань

- Другие

По конечному пользователю

- Сухопутные войска

- Военно-морские силы

- Военно-воздушные силы

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке военных носимых устройств формируется ведущими игроками, включая BAE Systems, Elbit Systems, Rheinmetall, Aselsan, Garmin, Lockheed Martin, Honeywell International Inc., L3Harris Technologies Inc. и Leonardo S.p.A. Рынок характеризуется сбалансированным сочетанием устоявшихся производителей оборонной продукции и технологических новаторов, которые сосредоточены на модернизации солдат, экосистемах подключенного поля боя и платформах носимых устройств, улучшающих производительность. Компании конкурируют по надежности продукции, прочному дизайну, совместимости коммуникаций и интеграции аналитики на основе ИИ и сенсорных технологий в носимые устройства, головные уборы и устройства с функцией наблюдения. Стратегические приоритеты включают долгосрочные оборонные контракты, трансграничные партнерства и непрерывные инвестиции в НИОКР для расширения интеллектуальных тканей, систем биометрического мониторинга и сетевых решений для солдат. Поставщики все больше акцентируют внимание на модульных архитектурах продуктов, носимых устройствах связи с поддержкой кибербезопасности и энергоэффективных платформах для удовлетворения требований к эксплуатационной долговечности и готовности к выполнению миссий. По мере того как военные силы по всему миру ускоряют программы цифровизации и тактической мобильности, конкуренция усиливается вокруг лидерства в инновациях, возможностей поддержки жизненного цикла и способности предоставлять масштабируемые, сконфигурированные для миссий носимые системы в различных боевых и охранных условиях.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- BAE Systems

- Elbit Systems

- Rheinmetall

- Aselsan

- Garmin

- Lockheed Martin

- Honeywell International Inc.

- L3Harris Technologies Inc.

- Leonardo S.p.A.

Последние разработки

- В мае 2025 года Meta Platforms Inc. заключила партнерство с Anduril Industries Inc. для разработки носимых устройств для армии США, направленных на улучшение технологий, носимых солдатами, и возможностей осведомленности о ситуации на поле боя.

- В феврале 2025 года Microsoft заключила партнерство с Anduril Industries для продвижения разработки гарнитуры дополненной реальности Integrated Visual Augmentation System (IVAS) для носимых приложений армии США.

- В июле 2025 года MyDefence заключила контракт на поставку армии США более 400 носимых систем противодействия дронам, расширяя развертывание носимого оборудования для обнаружения электронных угроз.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, технологий, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расширяться по мере увеличения инвестиций оборонных агентств в модернизацию солдат и подключенные боевые системы.

- Применение носимых устройств с поддержкой ИИ будет расти для улучшения принятия решений в реальном времени, мониторинга здоровья и аналитики миссий.

- Легкие экзоскелеты и одежда, повышающая производительность, будут набирать популярность для улучшения выносливости и мобильности в полевых операциях.

- Спрос на носимые устройства для безопасной связи будет расти по мере усиления сетево-центрической войны и операций, основанных на данных.

- Интеграция умных текстилей и интеллектуальных тканей укрепит защиту, комфорт и возможности биометрического сенсинга.

- Кроссплатформенная совместимость станет приоритетом для обеспечения бесшовной связи между подразделениями, транспортными средствами и командными сетями.

- Оборонные силы будут все чаще использовать энергоэффективные и долговременные решения для питания для непрерывной работы носимых устройств.

- Программы закупок будут акцентировать внимание на прочных и готовых к бою конструкциях, подходящих для экстремальных условий окружающей среды.

- Совместная разработка между оборонными подрядчиками и технологическими фирмами ускорит инновации в экосистемах носимых устройств.

- В развивающихся регионах будет наблюдаться рост внедрения по мере расширения бюджетов на модернизацию и продвижения инициатив по тактической цифровизации.