Обзор рынка

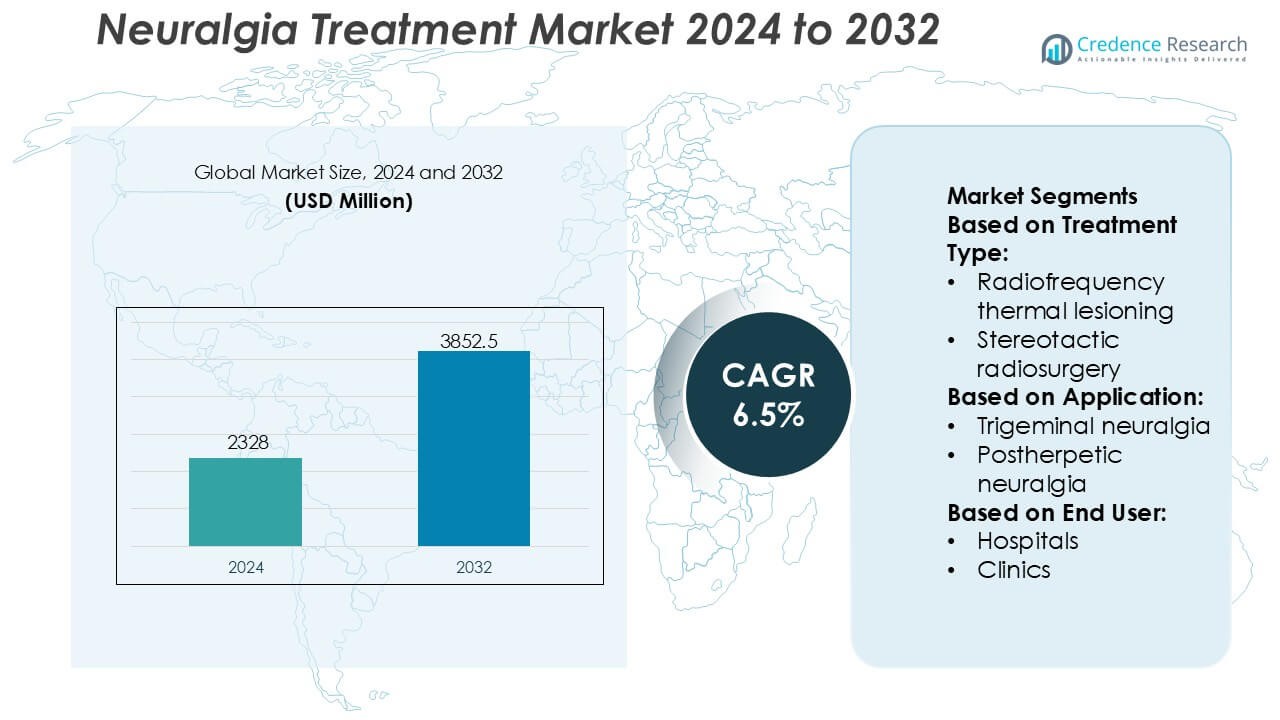

Размер рынка лечения невралгии оценивался в 2328 миллионов долларов США в 2024 году и, как ожидается, достигнет 3852,5 миллионов долларов США к 2032 году при среднегодовом темпе роста (CAGR) 6,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения невралгии 2024 |

2328 миллионов долларов США |

| Рынок лечения невралгии, CAGR |

6,5% |

| Размер рынка лечения невралгии 2032 |

3852,5 миллионов долларов США |

Рынок лечения невралгии характеризуется сильной конкуренцией среди известных фармацевтических компаний с широкими портфелями в области неврологии и управления болью, включая UCB S.A., Merck & Co., Inc., AbbVie Inc., Eli Lilly and Company, Pfizer Inc., Amgen Inc., Johnson & Johnson Services, Inc., Novartis AG, LEO Pharma A/S и Evelo Biosciences, Inc. Эти игроки конкурируют через мощные исследовательские и разработческие проекты, расширенные показания для противосудорожных и антидепрессантов, а также растущую концентрацию на биологических и целевых терапиях для лечения невропатической боли. Стратегические приоритеты сосредоточены на клинической дифференциации, управлении жизненным циклом и глобальном проникновении на рынок. Регионально Северная Америка лидирует на рынке лечения невралгии с точной долей в 41%, поддерживаемой развитой инфраструктурой здравоохранения, высокими показателями диагностики, благоприятными политиками возмещения и ранним внедрением инновационных фармакологических и интервенционных вариантов лечения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок лечения невралгии оценивался в 2328 миллионов долларов США в 2024 году и, как ожидается, достигнет 3852,5 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 6,5% в течение прогнозируемого периода.

- Рост распространенности тройничной и постгерпетической невралгии, стареющее население и улучшенные показатели диагностики выступают ключевыми факторами рынка, поддерживающими устойчивый спрос на долгосрочные фармакологические и интервенционные терапии.

- Тенденции лечения подчеркивают сильную зависимость от медикаментов, которые представляют собой доминирующий сегмент с оценочной долей в 65%, обусловленной широким использованием противосудорожных и антидепрессантов в качестве первой линии терапии.

- Конкурентная интенсивность остается высокой, ведущие фармацевтические игроки сосредоточены на расширении портфеля, разработке биологических препаратов, управлении жизненным циклом и глобальном проникновении на рынок на фоне растущего давления со стороны дженериков.

- Регионально Северная Америка лидирует с точной долей в 41% рынка, поддерживаемой развитой инфраструктурой здравоохранения и системами возмещения, в то время как ограничения по стоимости и ограниченный доступ к специалистам выступают ключевыми ограничениями в развивающихся регионах.

Анализ сегментации рынка:

По типу лечения

Рынок лечения невралгии по типу лечения возглавляют медикаменты, которые занимают приблизительно 65–70% доли рынка, обусловленной предпочтением в первой линии клинической практики и потребностями в долгосрочном управлении заболеванием. Среди медикаментов доминируют противосудорожные средства благодаря их доказанной эффективности в снижении нейропатической боли, быстрому началу действия и широкой поддержке в руководствах. Хирургические процедуры представляют собой меньший, но растущий сегмент, возглавляемый микроваскулярной декомпрессией, которая набирает популярность в рефрактерных случаях благодаря устойчивым результатам облегчения боли. Экономическая эффективность, возможность амбулаторного применения и меньший риск процедур продолжают укреплять доминирование медикаментов.

- Например, клинические испытания UCB для бриварцетама (торговое название Briviact) включали огромную базу данных из более чем 1550 пациентов в нескольких исследованиях фазы 3. Клинические данные подтвердили, что бриварцетам обеспечивает статистически значимое снижение частоты приступов в первый день лечения (начало действия в течение 24–48 часов) без необходимости периода титрации.

По применению

По применению, тригеминальная невралгия занимает доминирующую позицию с приблизительно 55–60% доли рынка, что отражает ее более высокую распространенность, интенсивность боли и сильный спрос на устойчивую фармакологическую и интервенционную помощь. Этот сегмент выигрывает от ранних показателей диагностики и установленных протоколов лечения, особенно противосудорожной терапии и целевых хирургических опций. Постгерпетическая невралгия следует за ней, поддерживаемая стареющим населением и ростом заболеваемости опоясывающим лишаем. Тригеминальная невралгия остается основным генератором дохода благодаря частым циклам лечения, участию специалистов и более высокой медицинской нагрузке на пациента.

- Например, ZOSTAVAX® (вводимый в объеме 0,65 мл) привел к 315 случаям опоясывающего лишая (2,0 на 1000 человеко-лет) по сравнению с 642 случаями (6,6 на 1000 человеко-лет) в группе плацебо и снизил частоту клинически значимой постгерпетической невралгии с 80 до 27 случаев (0,5 на 1000 человеко-лет) в течение периода наблюдения, демонстрируя снижение исходов невралгии, обусловленное вакциной, поддержанное клиническими данными Merck.

По конечному пользователю

Сегмент конечных пользователей возглавляют больницы, на долю которых приходится почти 50% рынка, благодаря доступу к многопрофильным неврологическим командам, передовым методам визуализации и хирургической инфраструктуре. Больницы служат основными центрами для сложной диагностики, титрации медикаментов и инвазивных процедур, таких как микроваскулярная декомпрессия и радиохирургия. Клиники и амбулаторные хирургические центры стабильно расширяются, поддерживаемые амбулаторным управлением медикаментами и минимально инвазивными вмешательствами. Однако больницы сохраняют лидерство благодаря большему объему пациентов, согласованию возмещения и способности управлять тяжелыми и рефрактерными случаями невралгии.

Ключевые факторы роста

Рост распространенности хронических нейропатических болевых расстройств

Увеличение частоты хронических нейропатических болевых состояний, особенно тригеминальной, постгерпетической и затылочной невралгии, значительно стимулирует спрос на эффективные варианты лечения. Стареющее население, более высокие показатели выживаемости после вирусных инфекций и улучшенная осведомленность о диагностике способствуют увеличению числа пациентов, требующих долгосрочного управления болью. Врачи все чаще признают невралгию как отдельное неврологическое состояние, а не вторичный симптом, что поддерживает более раннее вмешательство. Этот сдвиг способствует устойчивому использованию фармакологических терапий и интервенционных процедур в больничных и специализированных клинических условиях.

- Например, ведущий кандидат Evelo, EDP1815, продемонстрировал клиническую активность в рандомизированном двойном слепом исследовании фазы 1b/2 с участием 149 пациентов, где ежедневный прием внутрь показал статистически значительное снижение уровней воспалительных биомаркеров, включая С-реактивный белок и интерлейкин-6, без обнаруживаемых уровней препарата в системном кровообращении, как измерено с помощью валидированных биоаналитических методов.

Достижения в интервенционных и хирургических методах лечения

Технологический прогресс в минимально инвазивных нейрохирургических и интервенционных процедурах для лечения боли значительно ускоряет рост рынка. Такие техники, как радиочастотная термальная лезия, стереотаксическая радиохирургия и микрососудистая декомпрессия, обеспечивают целенаправленное облегчение боли с сокращением времени восстановления. Улучшенное руководство по визуализации, точные инструменты и усовершенствованные протоколы отбора пациентов повышают клинические результаты и профили безопасности. Эти достижения увеличивают уверенность врачей и принятие пациентами, поддерживая более широкое применение процедурного лечения лекарственно-устойчивой невралгии и стимулируя инвестиции в специализированные центры лечения.

- Например, компания AbbVie Inc. расширила клиническое применение оноботулинотоксинаА (BOTOX®) в неврологии и управлении болью, поддержанное обширными доказательствами, связанными с процедурами. В клинической программе PREEMPT, в которой участвовало 1 384 пациента в двух рандомизированных двойных слепых испытаниях, BOTOX® вводился в общей дозе 155 единиц через 31 стандартное место инъекции за цикл лечения, демонстрируя устойчивую нейромышечную блокаду через ингибирование высвобождения ацетилхолина в периферических нервных окончаниях.

Расширение мультимодальных и персонализированных подходов к лечению

Растущее внимание к персонализированной медицине поддерживает принятие мультимодальных стратегий лечения невралгии, которые сочетают медикаменты, интервенционные процедуры и поддерживающую терапию. Врачи адаптируют планы лечения в зависимости от тяжести боли, вовлеченности нервов и переносимости пациентом, улучшая контроль симптомов и качество жизни. Этот подход снижает зависимость от одноразовых лекарственных режимов и устраняет ограничения, связанные с длительным использованием медикаментов. Медицинские работники все чаще интегрируют неврологию, управление болью и хирургическую экспертизу, укрепляя комплексные модели ухода в экосистеме лечения невралгии.

Ключевые тенденции и возможности

Переход к раннему интервенционному управлению болью

Заметная тенденция на рынке лечения невралгии включает более раннее принятие интервенционных процедур для пациентов, которые показывают ограниченный ответ на препараты первой линии. Врачи все чаще рекомендуют минимально инвазивные техники до длительного фармакологического увеличения, стремясь предотвратить прогрессирование заболевания и уменьшить побочные эффекты. Этот сдвиг создает возможности для центров управления болью и нейрохирургических отделений расширять спектр услуг. Это также поддерживает спрос на современное оборудование, специализированное обучение и интегрированные пути ухода, которые приоритизируют своевременное процедурное вмешательство.

- Например, компания Eli Lilly and Company продвинула периферическую модуляцию боли с помощью галканезумаба (EMGALITY®), гуманизированного моноклонального антитела, нацеленного на пептид, связанный с геном кальцитонина. В испытаниях фазы III EVOLVE-1 и EVOLVE-2, ежемесячная подкожная доза 120 мг после загрузочной дозы 240 мг была оценена в объединенной популяции, превышающей 1 700 пациентов, демонстрируя среднее снижение на 4,7 дней мигренозной головной боли в месяц от исходного уровня в течение 6 месяцев, с началом эффекта, наблюдаемым уже на 1-й неделе, согласно отчетам клинических исследований Lilly.

Инновации в нейромодуляции и целевых терапиях

Новые методы нейромодуляции и системы целевой доставки лекарств представляют значительные возможности для роста. Исследования сосредоточены на специфической модуляции нервов для достижения устойчивого облегчения боли при минимизации системного воздействия. Инновации в имплантируемых и неимплантируемых устройствах нейромодуляции повышают точность и комфорт пациентов. Эти разработки соответствуют более широкой тенденции к недеструктивным, обратимым методам лечения, позиционируя нейромодуляцию как привлекательный вариант для пациентов, которым не подходит традиционная хирургия, и поддерживая долгосрочное расширение рынка.

- Например, компания LEO Pharma для лечения воспалительных кожных заболеваний с нейроиммунным участием продемонстрировала высокую специфичность к цели, селективно нейтрализуя интерлейкин-13 с аффинностью связывания KD = 58 пМ, согласно опубликованным компанией данным биохимической характеристики.

Рост специализированных клиник боли и амбулаторной помощи

Расширение специализированных клиник боли и амбулаторных хирургических центров поддерживает рост рынка, улучшая доступ к лечению невралгии. Эти учреждения предлагают специализированную экспертизу, более короткие сроки ожидания и экономичную помощь по сравнению со стационарными больничными условиями. Амбулаторное проведение процедур, таких как радиохирургия и радиочастотные лечения, увеличивает удобство для пациентов и эффективность системы. Эта тенденция создает возможности для медицинских учреждений децентрализовать помощь, сохраняя высокие клинические стандарты и расширяя региональные возможности лечения.

Ключевые проблемы

Ограниченная долгосрочная эффективность и переносимость лекарств

Основной проблемой на рынке лечения невралгии является изменчивость долгосрочной эффективности лечения, особенно при фармакологических терапиях. Многие пациенты испытывают снижение облегчения боли или побочные эффекты при длительном использовании лекарств, что приводит к прекращению лечения или его усилению. Управление побочными эффектами при сохранении адекватного контроля боли остается сложной задачей, особенно в пожилых популяциях. Эта проблема оказывает давление на клиницистов, заставляя их балансировать между эффективностью и безопасностью, подчеркивая неудовлетворенные потребности в более устойчивых и лучше переносимых терапевтических вариантах.

Высокая стоимость и барьеры доступности для передовых методов лечения

Передовые интервенционные и хирургические методы лечения часто связаны с высокими затратами на процедуры, специализированной инфраструктурой и квалифицированным персоналом, что ограничивает доступность в условиях ограниченных ресурсов. Изменчивость возмещения и неравномерное покрытие здравоохранения дополнительно ограничивают доступ пациентов к инновационным терапиям. Эти барьеры замедляют внедрение на развивающихся рынках и в сельских регионах, несмотря на растущий клинический спрос. Решение проблем доступности и инфраструктурных пробелов остается критически важным для более широкого проникновения на рынок и равного доступа к передовым решениям для лечения невралгии.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке лечения невралгии с оценочной долей рынка 41%, благодаря высокой осведомленности о заболеваниях, ранним показателям диагностики и сильному доступу к передовой неврологической помощи. Регион выигрывает от широкого наличия противосудорожных средств, антидепрессантов и минимально инвазивных хирургических опций, таких как радиочастотная абляция и стереотаксическая радиохирургия. Благоприятные рамки возмещения, высокие расходы на здравоохранение и сильное принятие новых протоколов управления болью поддерживают устойчивый спрос. Присутствие ведущих фармацевтических и медицинских компаний ускоряет клинические инновации и доступность лечения. Кроме того, стареющее население и растущая распространенность тригеминальной и постгерпетической невралгии продолжают укреплять лидерство на рынке.

Европа

Европа занимает примерно 29% глобального рынка лечения невралгии, поддерживаемого хорошо развитой системой общественного здравоохранения и сильным акцентом на основанное на доказательствах управление болью. Страны, такие как Германия, Великобритания, Франция и Италия, стимулируют спрос через специализированные центры неврологии и структурированные пути направления. Широкое использование фармакологических терапий, в сочетании с увеличением применения микроваскулярной декомпрессии и радиохирургических процедур, укрепляет результаты лечения. Поддерживаемое государством медицинское страхование улучшает доступ пациентов к долгосрочному управлению невралгией. Растущая демография пожилых людей, наряду с увеличением внимания к улучшению качества жизни и контролю хронической боли, продолжает поддерживать устойчивое расширение рынка в Западной и Северной Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет почти 21% доли рынка и представляет собой самый быстрорастущий региональный рынок для лечения невралгии. Быстрые улучшения в инфраструктуре здравоохранения, увеличение доступности неврологов и растущая осведомленность о нейропатических расстройствах боли стимулируют принятие. Страны, такие как Китай, Япония, Индия и Южная Корея, демонстрируют растущий спрос на экономически эффективные медикаменты и расширенное использование минимально инвазивных процедур. Растущие расходы на здравоохранение, урбанизация и улучшенные диагностические возможности поддерживают раннее начало лечения. Кроме того, большая стареющая популяция и увеличивающаяся частота диабетических нейропатий способствуют более высокой распространенности невралгии, позиционируя Азиатско-Тихоокеанский регион как ключевой двигатель роста для будущего расширения рынка.

Латинская Америка

Латинская Америка занимает приблизительно 6% доли рынка лечения невралгии, обусловленного постепенными улучшениями в доступе к здравоохранению и услугам неврологической помощи. Бразилия и Мексика служат ключевыми вкладчиками благодаря расширяющимся сетям больниц и растущему принятию стандартизированных протоколов управления болью. Фармакологические лечения остаются основным подходом к терапии, в то время как передовые хирургические вмешательства набирают популярность в городских третичных медицинских центрах. Повышение осведомленности среди медицинских работников, поддерживаемое региональными инициативами медицинского образования, улучшает показатели диагностики. Хотя ограничения на возмещение расходов сохраняются, реформы здравоохранения, инициируемые государством, и инвестиции частного сектора продолжают улучшать доступность лечения в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 3% рынка лечения невралгии, отражая неравномерный доступ к здравоохранению в разных странах. Страны Совета сотрудничества арабских государств Персидского залива лидируют в региональном спросе благодаря хорошо финансируемым системам здравоохранения, передовым больницам и растущему принятию интервенционных терапий боли. Фармакологическое управление остается основным подходом к лечению в большинстве африканских стран, поддерживаемое программами основных лекарств. Растущие инвестиции в инфраструктуру здравоохранения, расширение частных больниц и увеличение осведомленности о хронической нейропатической боли постепенно улучшают показатели диагностики и лечения. Несмотря на существующие ограничения, долгосрочный демографический рост и модернизация здравоохранения поддерживают постепенное развитие рынка.

Сегментация рынка:

По типу лечения:

- Радиочастотная термальная деструкция

- Стереотаксическая радиохирургия

По применению:

- Тройничная невралгия

- Постгерпетическая невралгия

По конечному пользователю:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке лечения невралгии включает таких игроков, как UCB S.A., Merck & Co., Inc., Evelo Biosciences, Inc., AbbVie Inc., Eli Lilly and Company, LEO Pharma A/S, Pfizer Inc., Amgen Inc., Johnson & Johnson Services, Inc., Novartis AG. Рынок лечения невралгии умеренно консолидирован и характеризуется присутствием крупных фармацевтических компаний и специализированных игроков, сосредоточенных на неврологии, конкурирующих через инновации, глубину портфеля и глобальный охват. Участники рынка акцентируют внимание на разработке передовых фармакологических терапий, включая противосудорожные препараты нового поколения, антидепрессанты и биологические препараты, для улучшения профиля эффективности и безопасности. Постоянные инвестиции в клинические исследования поддерживают расширение и дифференциацию по показаниям к лечению невропатической боли. Компании также сосредоточены на стратегиях управления жизненным циклом, таких как новые формулы и расширенные показания, для поддержания потоков доходов. Стратегические сотрудничества, лицензионные соглашения и приобретения укрепляют технологические возможности и ускоряют выход на рынок. Усиление конкуренции с дженериками и ценовое давление заставляют производителей уделять приоритетное внимание решениям, ориентированным на пациентов, генерации доказательств из реальной практики и целевым стратегиям коммерциализации для поддержания конкурентных позиций.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- UCB S.A.

- Merck & Co., Inc.

- Evelo Biosciences, Inc.

- AbbVie Inc.

- Eli Lilly and Company

- LEO Pharma A/S

- Pfizer Inc.

- Amgen Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

Последние разработки

- В июне 2024 года компания Henkel стремится повысить осведомленность о роли, которую могут играть передовые материалы в обеспечении устойчивости на всех этапах цепочки создания стоимости, от НИОКР до производства и использования в полевых условиях, среди дизайнеров, производителей и поставщиков комплектующих для тяжелых транспортных средств и оборудования.

- В январе 2024 года Zydus Lifesciences получила окончательное одобрение от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США на свои дженериковые таблетки Габапентина для лечения постгерпетической невралгии (PHN). Одобрение охватывает дозировки 300 мг и 600 мг один раз в день, препарат, используемый для облегчения боли после опоясывающего лишая.

- В ноябре 2023 года Pacira BioSciences объявила об одобрении FDA своего дополнительного нового заявления на лекарственное средство для расширения этикетки Exparel, чтобы включить применение у взрослых в качестве блокады аддукторного канала и блокады седалищного нерва в подколенной ямке.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа лечения, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Достижения в целевых и механизм-специфических терапиях улучшат эффективность лечения и снизят побочные эффекты.

- Расширенные клинические исследования поддержат разработку подходов, модифицирующих заболевание, помимо симптоматического контроля боли.

- Увеличение использования минимально инвазивных хирургических и интервенционных процедур улучшит долгосрочные результаты управления болью.

- Интеграция прецизионной медицины и диагностики на основе биомаркеров позволит более персонализированные пути лечения невралгии.

- Повышение осведомленности и ранняя диагностика увеличат использование лечения в первичной и специализированной медицинской помощи.

- Разработка долгосрочных и улучшенных по переносимости формул укрепит приверженность пациентов и качество жизни.

- Рост численности пожилого населения продолжит увеличивать спрос на решения для управления хронической невропатической болью.

- Цифровые инструменты здоровья и удаленный мониторинг поддержат оптимизацию лечения и последующий уход.

- Расширение доступа к лечению в развивающихся экономиках расширит базу пациентов и улучшит непрерывность ухода.

- Постоянное внимание к реальным доказательствам и постмаркетинговым исследованиям уточнит клинические рекомендации и выбор терапии.