Обзор рынка

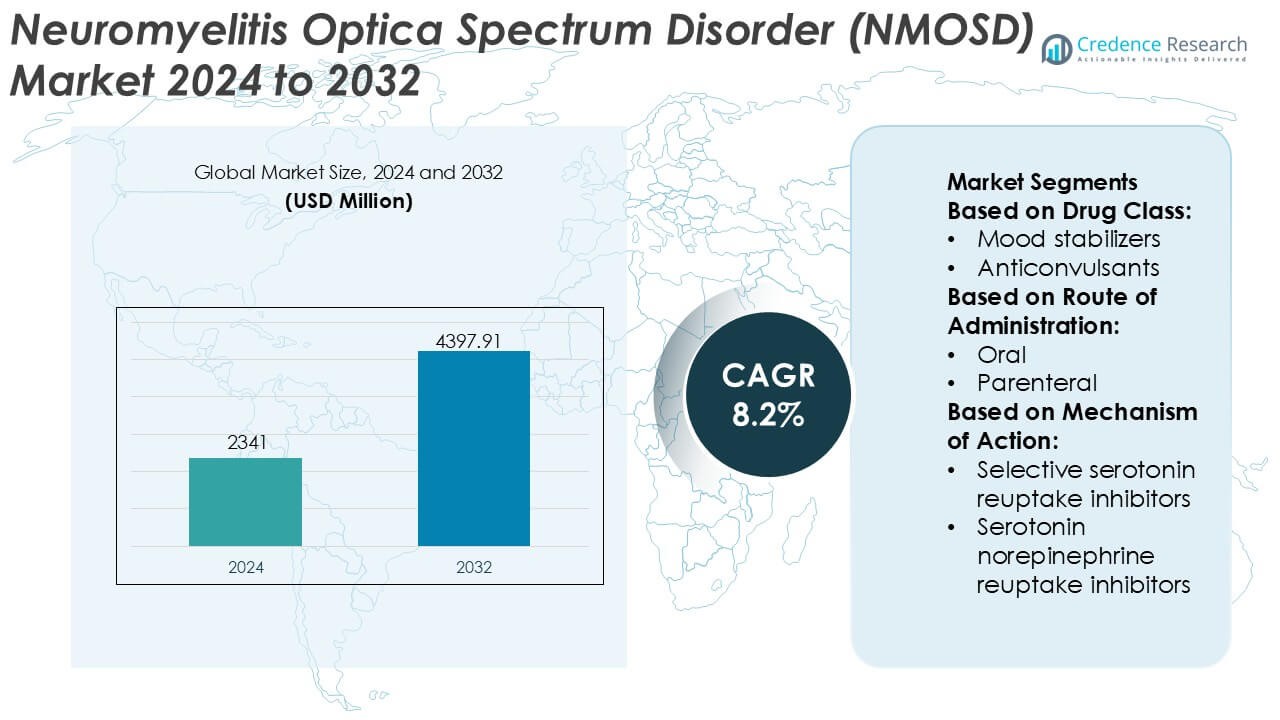

Размер рынка расстройства спектра нейромиелита оптики (NMOSD) оценивался в 2341 миллион долларов США в 2024 году и, как ожидается, достигнет 4397,91 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8,2% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка NMOSD в 2024 году |

2341 миллион долларов США |

| Рынок NMOSD, CAGR |

8,2% |

| Размер рынка NMOSD в 2032 году |

4397,91 миллион долларов США |

Рынок расстройства спектра нейромиелита оптики (NMOSD) характеризуется концентрированным конкурентным ландшафтом, сформированным устоявшимися фармацевтическими компаниями и новыми биофармацевтическими игроками, сосредоточенными на редкой аутоиммунной неврологии. Участники рынка конкурируют за счет дифференцированных моноклональных антител, расширенных показаний для терапии, нацеленной на комплемент и B-клетки, и сильных клинических программ на поздних стадиях, направленных на снижение риска рецидива и долгосрочной инвалидности. Стратегические приоритеты подчеркивают регуляторные одобрения в орфанных показаниях, управление жизненным циклом и генерацию постмаркетинговых доказательств для поддержки более широкого клинического применения. Регионально Северная Америка лидирует на рынке NMOSD с точной долей в 41%, поддерживаемой ранними показателями диагностики, благоприятными рамками возмещения, сильными сетями защиты интересов пациентов и быстрым внедрением недавно одобренных целевых терапий в специализированных неврологических центрах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок NMOSD оценивался в 2341 миллион долларов США в 2024 году и, как ожидается, достигнет 4397,91 миллиона долларов США к 2032 году, расширяясь при CAGR 8,2%, что обусловлено ростом показателей диагностики и увеличением использования целевых биологических терапий.

- Рост рынка поддерживается сильным спросом на терапии для предотвращения рецидивов, более широким использованием тестирования на антитела к аквапорину-4 и улучшенным доступом к орфанным препаратам в передовых системах здравоохранения.

- Терапии на основе моноклональных антител представляют собой доминирующий сегмент лечения, на долю которого приходится более двух третей общего спроса, что отражает их превосходную эффективность в снижении частоты рецидивов и долгосрочного неврологического повреждения.

- Конкурентный ландшафт остается концентрированным, ведущие игроки сосредоточены на ингибировании комплемента, механизмах нацеливания на B-клетки и генерации доказательств после одобрения для укрепления долгосрочного принятия терапии.

- Регионально Северная Америка лидирует с точной долей рынка в 41%, поддерживаемой ранней диагностикой, благоприятным возмещением, сильной защитой интересов пациентов, в то время как высокие затраты на лечение и ограниченная осведомленность сдерживают более быстрое внедрение в развивающихся регионах.

Анализ сегментации рынка:

По классу препаратов

По классу препаратов, противосудорожные средства занимают доминирующее положение в сегменте рынка NMOSD, составляя примерно 34% рыночной доли. Их доминирование отражает широкое использование в управлении невропатической болью, спастичностью и проявлениями, похожими на судороги, которые часто сопровождают NMOSD. Клиницисты предпочитают противосудорожные средства из-за их доказанной эффективности, предсказуемых профилей дозирования и совместимости с долгосрочным неврологическим уходом. Антидепрессанты и противотревожные препараты следуют за ними, что обусловлено высокой распространенностью расстройств настроения и хронической усталости у пациентов с NMOSD. Постоянная оптимизация комбинированных режимов дополнительно поддерживает спрос в этом сегменте.

- Например, Chugai Pharmaceutical (член группы Roche) обнаружила и разработала сатрализумаб. Он продается по всему миру компанией Roche и Genentech. Режим состоит из подкожной дозы 120 мг на 0, 2 и 4 неделе (фаза загрузки), а затем 120 мг каждые четыре недели (поддерживающая фаза).

По способу введения

По способу введения, оральные формы доминируют на рынке NMOSD с оценочной долей в 56%, что поддерживается легкостью введения и пригодностью для управления хроническими симптомами. Оральные терапии позволяют проводить долгосрочное амбулаторное лечение, улучшают приверженность пациентов и уменьшают зависимость от стационарного ухода. Парентеральные пути сохраняют актуальность при острых обострениях болезни и контроле тяжелых симптомов, особенно в условиях больницы. Однако растущее внимание к уходу на дому и удобству для пациентов продолжает укреплять позиции оральных препаратов. Достижения в области формул с пролонгированным высвобождением также способствуют устойчивому росту в этом сегменте.

- Например, Pfizer Inc. продвинула разработку оральных препаратов через маломолекулярные терапии, такие как этрасимод, разработанный для однократного ежедневного приема в дозе 2 мг. Подтвержденный в контролируемых клинических программах, таких как ELEVATE UC 52, препарат продемонстрировал стабильное системное воздействие в течение 52 недель и долгосрочную переносимость у пациентов с хроническими аутоиммунными воспалительными состояниями, поддерживаемую фармакокинетическим периодом полувыведения около 33 часов.

По механизму действия

По механизму действия, селективные ингибиторы обратного захвата серотонина (СИОЗС) занимают лидирующую позицию, захватывая примерно 31% рыночной доли. Их доминирование обусловлено эффективностью в лечении депрессии, тревоги и усталости, часто связанных с NMOSD, при этом предлагая благоприятные профили безопасности и переносимости. Клиницисты предпочитают СИОЗС для долгосрочного использования из-за меньших сердечно-сосудистых и антихолинергических рисков по сравнению с трициклическими антидепрессантами. Ингибиторы обратного захвата серотонина и норэпинефрина набирают популярность у пациентов с сопутствующими болевыми симптомами, в то время как другие механизмы остаются вспомогательными вариантами. Расширяющееся признание нейропсихиатрической нагрузки продолжает стимулировать рост этого сегмента.

Ключевые факторы роста

Повышение осведомленности и улучшение точности диагностики

Растущее клиническое осознание NMOSD среди неврологов и расширенный доступ к передовым диагностическим инструментам значительно способствуют росту рынка. Более широкое применение клеточных тестов для антител аквапорина-4 (AQP4-IgG) и миелинового олигодендроцитарного гликопротеина (MOG) позволяет раньше и точнее отличать это заболевание от рассеянного склероза. Ранняя диагностика поддерживает своевременное начало целевой терапии, снижает тяжесть рецидивов и улучшает долгосрочные результаты. Образовательные инициативы специализированных обществ и групп защиты интересов пациентов дополнительно ускоряют темпы диагностики, расширяя пул пациентов, получающих лечение, и поддерживая спрос на специфические для заболевания терапевтические средства.

- Например, Roche и Amgen поддержали централизованные инфраструктуры испытаний, использующие живые клеточные тесты AQP4-IgG. Эти программы обследовали более 1,000 пациентов по всему миру, чтобы обеспечить диагностическую согласованность в исследованиях NMOSD, часто применяя продольное тестирование на исходном уровне и последующие 24-недельные интервалы для мониторинга серостатуса и ответа на лечение.

Расширение целевых и одобренных терапий

Введение и более широкое применение целевых биологических препаратов значительно стимулирует рынок NMOSD. Терапии, которые ингибируют активацию комплемента, истощение B-клеток или сигналы интерлейкина-6, воздействуют на основные механизмы заболевания и демонстрируют превосходную профилактику рецидивов по сравнению с неофициальными иммуносупрессантами. Регуляторные одобрения в основных регионах повышают уверенность врачей и стандартизируют пути лечения. По мере того, как руководства по лечению все чаще рекомендуют целевые агенты для поддерживающей терапии, объемы рецептов увеличиваются, улучшается приверженность лечению, а производители получают выгоду от устойчивого, долгосрочного использования терапии.

- Например, AbbVie Inc. расширила свой портфель биологических препаратов в области иммунологии через программы моноклональных антител, такие как рисанкизумаб, производимый с использованием высококонцентрированных подкожных формуляций, доставляемых в фиксированных объемах по 1 миллилитру.

Увеличение внимания к профилактике рецидивов и долгосрочному управлению

Клинический акцент сместился от управления острыми атаками к проактивной профилактике рецидивов и контролю хронических заболеваний. Доказательства, связывающие частоту рецидивов с необратимой инвалидностью, побуждают клиницистов применять непрерывную поддерживающую терапию. Улучшенное понимание бремени заболевания NMOSD, включая нарушение зрения и потерю подвижности, укрепляет поддержку плательщиков для профилактических методов лечения. Стратегии долгосрочного управления, поддерживаемые данными реального мира и постмаркетинговыми исследованиями, укрепляют принятие терапии и расширяют рынок за пределы эпизодического лечения к моделям устойчивого ухода.

Ключевые тенденции и возможности

Инновации в разработке и терапевтические средства следующего поколения

Мощные исследовательские программы создают значимые возможности на рынке NMOSD. Разработчики продвигают моноклональные антитела следующего поколения, формуляции длительного действия и подкожные варианты доставки для улучшения удобства и приверженности лечению. Исследуемые агенты, нацеленные на новые иммунные пути, стремятся повысить эффективность при снижении риска инфекций. Стратегии комбинации и персонализированные подходы к лечению, основанные на статусе антител, дополнительно дифференцируют новые терапии, предлагая производителям возможности для удовлетворения неудовлетворенных потребностей и укрепления конкурентных позиций.

- Например, AstraZeneca (через Alexion) продвинула платформы моноклональных антител следующего поколения, такие как равулизумаб, используя технологии Fc-инжиниринга, которые продлевают период полураспада антител, позволяя подкожные или внутривенные интервалы дозирования каждые 8 недель.

Географическая экспансия и улучшение доступа на развивающихся рынках

Улучшение диагностической инфраструктуры и доступ к специалистам в развивающихся экономиках открывают новые возможности для роста. Правительства и системы здравоохранения все больше признают редкие аутоиммунные неврологические расстройства, что приводит к улучшению сетей направления и путей возмещения. Партнерства с региональными дистрибьюторами, программы обучения врачей и инициативы поддержки пациентов облегчают выход на рынок. По мере повышения осведомленности и улучшения доступа к биопрепаратам, проникновение лечения расширяется за пределы традиционно установленных рынков.

- Например, Нипокалимаб находится на поздней стадии оценки Фазы 3 для НМОСД и синдрома Шегрена, и уже поданы заявки на регистрацию для генерализованной миастении (gMG) после успешных ключевых испытаний.

Растущая роль реальных данных и ориентированного на пациента ухода

Заинтересованные стороны все чаще полагаются на реальные данные для принятия решений о лечении и возмещении. Реестры пациентов, долгосрочные исследования результатов и цифровые инструменты мониторинга поддерживают генерацию данных о снижении рецидивов, безопасности и улучшении качества жизни. Модели ухода, ориентированные на пациента, подчеркивающие поддержку приверженности и совместное принятие решений, укрепляют устойчивость терапии. Эти тенденции повышают доверие к бренду, поддерживают переговоры с плательщиками и создают дифференциацию в специализированном терапевтическом ландшафте.

Ключевые вызовы

Высокая стоимость лечения и ограничения возмещения

Высокая стоимость целевых биопрепаратов представляет собой серьезную проблему для расширения рынка НМОСД. Бюджетные ограничения ограничивают возмещение в чувствительных к затратам системах здравоохранения и задерживают доступ в развивающихся регионах. Сложные требования предварительного разрешения и политики ступенчатой терапии могут ограничивать своевременное начало лечения. Производители сталкиваются с давлением, чтобы продемонстрировать долгосрочную ценность через данные о результатах и программы поддержки пациентов, что увеличивает сложность коммерциализации, одновременно потенциально ограничивая внедрение.

Редкость заболевания и ограниченная идентификация пациентов

Низкая распространенность НМОСД усложняет идентификацию пациентов, набор в клинические испытания и коммерческое масштабирование. Ошибочные диагнозы и недостаточное признание сохраняются в неспециализированных условиях, ограничивая своевременное направление на соответствующее лечение. Небольшие популяции пациентов увеличивают затраты на разработку и маркетинг на одного пациента, в то время как фрагментированные пути ухода создают трудности для последовательного принятия лечения. Преодоление этих барьеров требует постоянных образовательных усилий, специализированных сетей и сотрудничества с адвокационными группами для улучшения диагностики и долгосрочного взаимодействия.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке расстройства спектра нейромиелита (НМОСД) с оценочной долей рынка в 41%, обусловленной передовыми диагностическими возможностями, высокой осведомленностью о заболевании и ранним внедрением целевых биологических терапий. Регион выигрывает от широкодоступного тестирования AQP4-IgG, высокой плотности неврологов и хорошо налаженных путей направления. Благоприятные структуры возмещения и быстрые регуляторные одобрения поддерживают внедрение одобренных ингибиторов комплемента и терапий, нацеленных на B-клетки. Продолжающаяся клиническая исследовательская активность и сильная поддержка пациентов дополнительно способствуют ранней диагностике и долгосрочной приверженности лечению, поддерживая лидирующую позицию Северной Америки.

Европа

Европа составляет приблизительно 29% мирового рынка NMOSD, что поддерживается надежными системами здравоохранения и растущим внедрением протоколов лечения, основанных на руководящих принципах. Такие страны, как Германия, Франция, Великобритания и Италия, лидируют в региональном спросе благодаря специализированным центрам неврологии и улучшенному доступу к тестированию на антитела. Гармонизация нормативных актов и включение терапий NMOSD в национальные списки возмещения расходов укрепляют проникновение на рынок. Однако политика сдерживания затрат и различные сроки возмещения расходов в разных странах сдерживают рост. Увеличение генерации доказательств в реальных условиях и трансграничное клиническое сотрудничество продолжают поддерживать стабильное расширение по всему региону.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает около 18% рынка NMOSD и представляет собой самый быстрорастущий региональный ландшафт. Растущее признание заболевания, расширение программ подготовки неврологов и улучшение доступа к диагностическим тестам стимулируют развитие рынка. Япония, Китай и Южная Корея вносят значительный вклад благодаря более высокой зарегистрированной распространенности и растущему принятию биологических препаратов. Усилия правительств по укреплению рамок для редких заболеваний и расширению страхового покрытия улучшают доступ к лечению. Хотя в некоторых странах сохраняются ограничения по доступности, увеличение инвестиций в городское здравоохранение и партнерства с глобальными фармацевтическими компаниями поддерживают ускоренное внедрение терапий, специфичных для заболевания.

Латинская Америка

Латинская Америка составляет приблизительно 7% рынка NMOSD, характеризующегося постепенным улучшением диагностики и доступа к лечению. Бразилия и Мексика лидируют в региональном спросе благодаря расширению неврологической инфраструктуры и растущей осведомленности об аутоиммунных неврологических расстройствах. Доступ к передовым биологическим препаратам остается неравномерным, при этом зависимость от государственных систем здравоохранения влияет на доступность терапии. Задержка диагностики и изменчивость возмещения расходов продолжают представлять вызов для роста. Тем не менее, увеличение включения редких заболеваний в национальные повестки здравоохранения и расширение участия частного здравоохранения поддерживают умеренное, но стабильное развитие рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет приблизительно 5% мирового рынка NMOSD, что отражает ограниченные показатели диагностики и ограниченный доступ к специализированной помощи. Страны Совета сотрудничества арабских государств Персидского залива лидируют в региональном принятии благодаря лучшему финансированию здравоохранения, доступности биологических препаратов и специализированным центрам. В то время как в некоторых частях Африки существуют значительные пробелы в осведомленности, диагностическом тестировании и возмещении расходов. Ожидается, что продолжающиеся инвестиции в больницы третичной помощи, инициативы по обучению врачей и постепенное расширение политики в области редких заболеваний улучшат диагностику и внедрение лечения в прогнозируемый период.

Сегментация рынка:

По классу лекарств:

- Стабилизаторы настроения

- Противосудорожные препараты

По пути введения:

- Пероральный

- Парентеральный

По механизму действия:

- Селективные ингибиторы обратного захвата серотонина

- Ингибиторы обратного захвата серотонина и норадреналина

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке расстройства спектра нейромиелита (NMOSD) включает такие компании, как Bristol-Myers Squibb Company, Otsuka Holdings Co., Ltd., Pfizer Inc., Sumitomo Pharma America, Inc., AbbVie Inc., GSK plc, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., Eli Lilly and Company и AstraZeneca. Рынок расстройства спектра нейромиелита (NMOSD) характеризуется конкурентной средой, формируемой интенсивностью инноваций, развитием целевой терапии и сильной регуляторной направленностью на редкие неврологические заболевания. Участники рынка уделяют приоритетное внимание биологическим терапиям, которые воздействуют на основные иммунные механизмы для снижения риска рецидивов и долгосрочной инвалидности. Конкуренция сосредоточена на клинической эффективности, дифференциации безопасности, удобстве дозирования и устойчивости долгосрочного лечения. Компании активно укрепляют свои позиции через расширенные клинические программы, генерацию данных из реальной практики и стратегии управления жизненным циклом. Стратегические сотрудничества, лицензионные соглашения и географическая экспансия поддерживают более широкий доступ к рынку. Согласование возмещения и обучение врачей остаются критическими конкурентными рычагами, особенно в регионах с чувствительностью к затратам. В целом, устойчивые инвестиции в исследования, взаимодействие с регуляторами и программы поддержки, ориентированные на пациентов, продолжают определять конкурентный успех в этой специализированной и быстро развивающейся терапевтической среде.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В январе 2025 года Johnson & Johnson приобрела Intra-Cellular Therapies, добавив CAPLYTA (люматеперон) в свой портфель. Эта покупка укрепляет позиции компании на рынке, расширяя варианты лечения депрессии I и II типа.

- В октябре 2024 года AbbVie и Gedeon Richter объявили о новом сотрудничестве по поиску и разработке новых целей для нейропсихиатрических состояний. Это партнерство укрепляет позиции AbbVie на рынке, сосредотачиваясь на разработке новых терапий для расстройств настроения.

- В январе 2024 года Thorlabs лицензировала запатентованную Sensirion технологию спектроскопии на основе квантово-каскадного лазера (QCL) с двойным частотным гребнем (DFCS) для разработки новых платформ среднеинфракрасного (Mid-IR) зондирования для экологических и промышленных применений, сочетая высокоскоростные и высокоразрешающие возможности для таких приложений, как газовое зондирование и химический анализ.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе класса лекарств, пути введения, механизма действия и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тренды, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Целевые биологические терапии продолжат приобретать значимость как стандартные варианты лечения для долгосрочной профилактики рецидивов.

- Расширенное использование продвинутого тестирования антител позволит более раннюю диагностику и более точную стратификацию пациентов.

- Стратегии лечения будут все больше акцентироваться на устойчивом контроле заболевания для ограничения накопительной неврологической инвалидности.

- Постоянные инновации в области разработки представят терапии с улучшенными профилями безопасности и более удобными графиками дозирования.

- Реальные доказательства будут играть большую роль в руководстве клиническими решениями и поддержке обсуждений по возмещению расходов.

- Модели ухода, ориентированные на пациента, укрепят приверженность через образовательные, мониторинговые и поддерживающие программы.

- Географическое расширение улучшит доступ к NMOSD-терапиям на развивающихся и недостаточно обслуживаемых рынках.

- Регуляторные рамки для редких заболеваний продолжат способствовать ускоренному развитию и путям одобрения.

- Цифровые инструменты здравоохранения поддержат долгосрочный мониторинг заболеваний и оценку результатов.

- Конкурентное различие будет все больше зависеть от клинической ценности, стратегий доступа и долгосрочных результатов для пациентов.