Обзор рынка

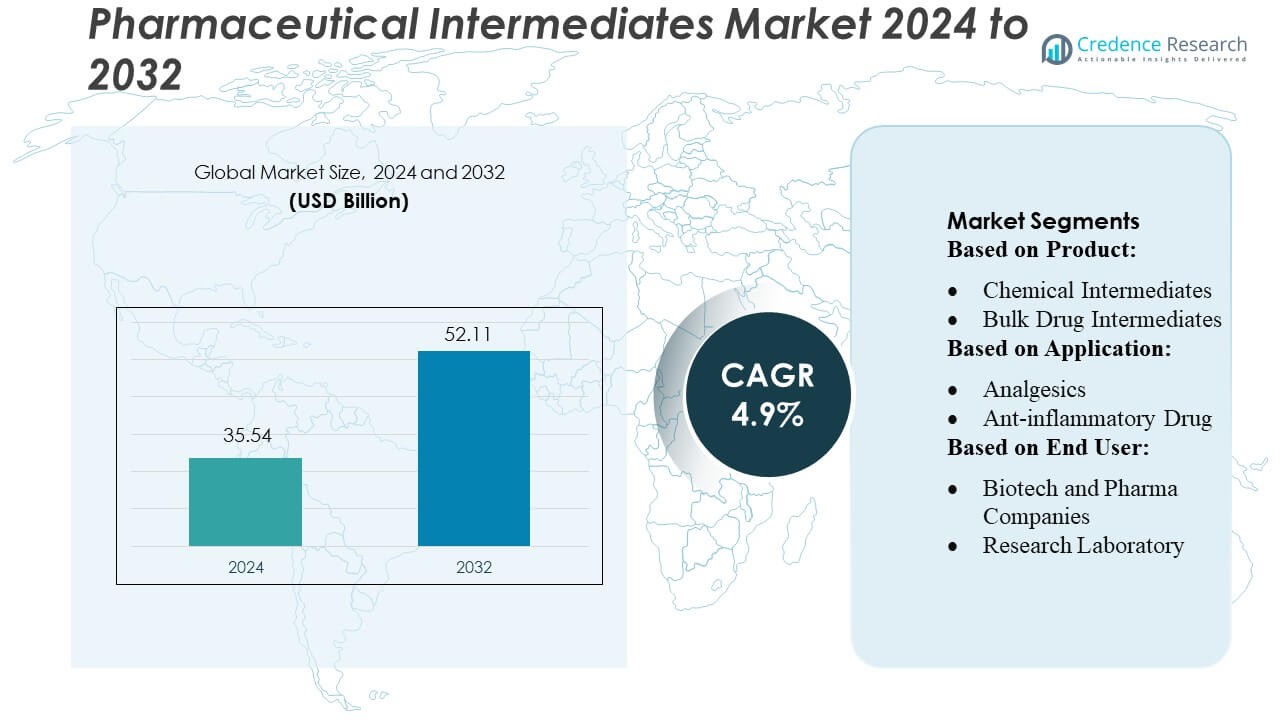

Размер рынка фармацевтических промежуточных продуктов оценивался в 35,54 миллиарда долларов США в 2024 году и, как ожидается, достигнет 52,11 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 4,9% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка фармацевтических промежуточных продуктов 2024 |

35,54 миллиарда долларов США |

| Рынок фармацевтических промежуточных продуктов, CAGR |

4,9% |

| Размер рынка фармацевтических промежуточных продуктов 2032 |

52,11 миллиарда долларов США |

Рынок фармацевтических промежуточных продуктов формируется ведущими мировыми фармацевтическими и химическими производителями, которые используют передовые возможности синтеза, сильные исследовательские и опытно-конструкторские разработки, а также обширные партнерства с CMO/CRO для поддержания конкурентоспособности. Эти компании сосредоточены на производстве высокочистых промежуточных продуктов для онкологии, сердечно-сосудистых и хронических заболеваний, укрепляя свое глобальное присутствие и технологическое преимущество. Азиатско-Тихоокеанский регион становится ведущим регионом, занимая точную долю рынка в 32%, благодаря крупным производственным центрам, экономически эффективному производству и быстрому расширению объектов по производству API и промежуточных продуктов. Его сильная экосистема поставщиков и растущие инвестиции в передовой химический синтез укрепляют его позицию в качестве доминирующего регионального участника.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок фармацевтических промежуточных продуктов оценивался в 35,54 миллиарда долларов США в 2024 году и, как ожидается, достигнет 52,11 миллиарда долларов США к 2032 году, расширяясь при среднегодовом темпе роста (CAGR) 4,9%, что обусловлено растущим спросом на высокочистые промежуточные продукты в разработке лекарств от хронических заболеваний и онкологии.

- Рост рынка поддерживается сильными факторами, такими как расширение производства маломолекулярных API, увеличение аутсорсинга на CMO/CRO и достижения в области технологий непрерывного потока и зеленой химии.

- Ключевые тенденции включают растущее принятие индивидуальных промежуточных продуктов, увеличение инвестиций в устойчивый синтез и растущую интеграцию цифровой автоматизации процессов на производственных предприятиях.

- Конкурентная динамика формируется глобальными игроками, сосредоточенными на расширении портфеля, увеличении мощностей и повышении эффективности за счет технологий, в то время как рыночные ограничения включают строгие регуляторные требования и колебания цен на сырье.

- Азиатско-Тихоокеанский регион лидирует на рынке с долей в 32%, в то время как химические промежуточные продукты доминируют в сегменте продукции благодаря широкой применимости в различных терапевтических классах.

Анализ сегментации рынка:

По продукту

Рынок фармацевтических промежуточных продуктов по-прежнему доминирует химическими промежуточными продуктами, которые составляют примерно 48–52% рыночной доли, что обусловлено их широким использованием в синтезе АФИ в различных терапевтических классах. Их универсальность, экономическая эффективность и совместимость с крупномасштабным производством усиливают рыночное восприятие. За ними следуют промежуточные продукты для массовых лекарств, поддерживаемые расширением производства дженериков, в то время как индивидуальные промежуточные продукты набирают популярность из-за растущего спроса на индивидуальные решения для синтеза в сложных и высокоценных терапевтических средствах. Рост всех типов продукции дополнительно ускоряется за счет технологий оптимизации процессов и растущих инвестиций в передовые возможности химического синтеза.

- Например, Pfizer повысила эффективность производства промежуточных продуктов, интегрировав реакторы непрерывного потока на своем предприятии во Фрайбурге, что позволило увеличить документированную производственную мощность на 120 тонн в год и сократить время цикла процесса на 40 часов на партию.

По применению

В сегменте применения противораковые препараты занимают наибольшую долю — примерно 32–35%, что обусловлено быстрыми инновациями в области онкологических терапий и высоким мировым спросом на мощные, целенаправленные молекулы, требующие сложных промежуточных продуктов. Кардиоваскулярные и антидиабетические препараты остаются ключевыми вкладчиками из-за высокой распространенности хронических заболеваний, в то время как анальгетики и противовоспалительные препараты продолжают поддерживать стабильное потребление благодаря широкому использованию в острых и долгосрочных терапиях. Сегмент дополнительно поддерживается увеличением НИОКР, улучшенными путями синтеза и растущим спросом на специализированные промежуточные продукты, предназначенные как для маломолекулярных, так и для комбинированных лекарственных форм.

- Например, онкологический портфель AbbVie в настоящее время включает около 90 соединений, устройств или показаний, находящихся в разработке как внутри компании, так и через сотрудничество.

По конечным пользователям

Среди конечных пользователей биотехнологические и фармацевтические компании доминируют на рынке с долей 55–60%, поддерживаемой их обширными операциями по производству АФИ, непрерывным развитием портфеля и сильной зависимостью от высокочистых промежуточных продуктов. Организации CMO/CRO демонстрируют самый быстрый рост, поскольку фармацевтический аутсорсинг растет, и компании стремятся оптимизировать затраты и ускорить сроки разработки. Исследовательские лаборатории поддерживают умеренный спрос, в основном для нужд раннего этапа открытия и доклинического синтеза. Ключевые факторы включают увеличение аутсорсинга индивидуального синтеза, расширение разработки маломолекулярных препаратов и рост производства высокоценных промежуточных продуктов для сложных терапевтических формулировок.

Ключевые факторы роста

1. Расширяющийся спрос на маломолекулярные АФИ

Рынок фармацевтических промежуточных продуктов значительно выигрывает от расширяющегося спроса на маломолекулярные АФИ, которые продолжают доминировать в мировых лекарственных портфелях благодаря своей экономической эффективности, пероральной биодоступности и широкой терапевтической применимости. Фармацевтические компании все чаще полагаются на высокочистые промежуточные продукты для повышения производительности АФИ и соблюдения нормативных требований. Растущая распространенность хронических заболеваний, таких как рак, диабет и сердечно-сосудистые заболевания, дополнительно ускоряет производство маломолекулярных препаратов. Этот спрос стимулирует постоянное потребление промежуточных продуктов на всех этапах синтеза, укрепляя отношения с поставщиками и стимулируя инвестиции в передовые производственные возможности.

- Например, GSK сообщает о 71 лекарственном средстве и вакцине в своей разработке, охватывающей множество модальностей, включая малые молекулы, биопрепараты и платформы следующего поколения — что свидетельствует о значительном потоке новых активов.

2. Увеличение аутсорсинга в CMO/CRO

Растущая зависимость от CMO/CRO для разработки и производства лекарств является основным фактором, поскольку фармацевтические компании стремятся снизить операционные затраты, оптимизировать процессы НИОКР и ускорить сроки выхода на рынок. Аутсорсинг обеспечивает доступ к специализированной экспертизе в синтезе, высококлассным инструментам и масштабируемым производственным структурам. CMO/CRO также поддерживают документацию для регуляторов и обеспечение качества, облегчая бремя соблюдения требований для разработчиков лекарств. По мере того как компании все чаще передают на аутсорсинг сложные проекты многоступенчатого синтеза, спрос на индивидуальные промежуточные продукты растет, поддерживая расширение рынка и позволяя фармацевтическим компаниям сосредоточить ресурсы на основной инновационной деятельности в области лекарств.

- Например, более широкое расширение Merck к 2025 году включало начало строительства в октябре 2025 года фармацевтического производственного объекта площадью 400 000 квадратных футов стоимостью 3,0 миллиарда долларов в Элктоне, Вирджиния.

3. Рост инноваций в технологиях химического синтеза

Достижения в технологиях химического синтеза значительно способствуют росту рынка, улучшая эффективность, выход, чистоту и устойчивость производства промежуточных продуктов. Внедрение непрерывного поточного синтеза, биокатализа и принципов зеленой химии сокращает время реакции, минимизирует отходы и улучшает масштабируемость для сложных молекул. Эти инновации позволяют производителям соответствовать строгим глобальным стандартам регулирования, снижая при этом производственные затраты. Улучшенная автоматизация процессов и цифровизация дополнительно увеличивают согласованность и скорость. По мере того как фармацевтические разработки смещаются в сторону структурно сложных молекул, современные технологии синтеза становятся необходимыми, увеличивая зависимость от передовых промежуточных продуктов.

Ключевые тенденции и возможности

1. Увеличение внимания к онкологии и специализированным лекарствам

Основной тенденцией, формирующей рыночные возможности, является растущее внимание к онкологии и специализированным лекарствам, которые требуют высоко сложных и индивидуализированных промежуточных продуктов. Рост целевых терапий, иммуноонкологии и прецизионной медицины увеличивает спрос на сложные многоступенчатые процессы синтеза. Разработчики отдают приоритет промежуточным продуктам с улучшенной стабильностью и функциональностью для поддержки передовых методов лечения рака. Это изменение представляет возможности для производителей расширить свой портфель высокоценных промежуточных продуктов и сотрудничать с фармацевтическими компаниями на ранних стадиях разработки молекул. Тенденция также стимулирует инвестиции в передовые производственные технологии для поддержки производства специализированных промежуточных продуктов.

- Например, Sanofi объявила о стратегическом продвижении, включающем 12 потенциальных блокбастеров, находящихся на стадии клинической оценки (по состоянию на обновление НИОКР 2023 года), включая новые механизмы и передовые модальности, выходящие за рамки стандартных малых молекул.

2. Растущее принятие зеленой химии

Стремление к устойчивому производству создает значительные возможности для поставщиков, внедряющих подходы зеленой химии. Регулирующие органы и фармацевтические компании отдают приоритет экологически чистым методам производства, включая сокращение использования растворителей, энергоэффективные реакции и возобновляемые сырьевые ресурсы. Производители, предлагающие экоэффективный синтез промежуточных продуктов, получают конкурентное преимущество и повышенное доверие партнеров. Это изменение также поощряет внедрение биокаталитических процессов, которые повышают селективность и уменьшают количество опасных побочных продуктов. По мере укрепления обязательств по устойчивости в фармацевтической цепочке поставок зеленая химия становится определяющей тенденцией, открывая возможности для инноваций и долгосрочных партнерских отношений в области поставок.

- Например, компания Novartis сообщает, что значительно сократила количество не перерабатываемых отходов, стремясь к сокращению на 50% к 2025 году по сравнению с базовым уровнем 2016 года. По данным на 2017 год, компания уже достигла сокращения на 31,3% от общего количества не перерабатываемых операционных отходов относительно объемов производства по сравнению с базовым уровнем 2010 года, демонстрируя устойчивую тенденцию к сокращению.

3. Растущий спрос на кастомизацию со стороны фармацевтических исследований и разработок

Растущий спрос на специально разработанные промежуточные продукты представляет значительную рыночную возможность, поскольку фармацевтические компании разрабатывают все более сложные и разнообразные молекулы. Командам по исследованиям и разработкам требуются адаптированные промежуточные продукты, которые поддерживают новые механизмы действия, повышают стабильность лекарств и оптимизируют пути синтеза. Эта тенденция выгодна производителям, способным предложить гибкие модели производства, быстрые циклы разработки и специализированные аналитические возможности. Сотрудничество на ранних этапах разработки лекарств позволяет поставщикам становиться долгосрочными партнерами на всех клинических и коммерческих стадиях. По мере расширения точной терапии спрос на индивидуальные промежуточные продукты продолжает расти, укрепляя эту возможность.

Ключевые вызовы

1. Строгие требования к нормативному и качественному соответствию

Соответствие строгим глобальным нормативным и качественным стандартам остается критическим вызовом на рынке фармацевтических промежуточных продуктов. Регламенты требуют от поставщиков поддержания строгой документации, валидации процессов и многоэтапных проверок качества, что значительно увеличивает сложность операций. Отклонения в чистоте, стабильности или прослеживаемости могут задержать производство активных фармацевтических ингредиентов и нарушить цепочки поставок. Соответствие таким стандартам, как GMP, REACH и региональные экологические нормы, увеличивает давление на затраты и требует постоянного мониторинга. Мелкие производители часто испытывают трудности с адаптацией, что усиливает консолидацию рынка и снижает конкурентоспособность в регионах с жестким регулированием.

2. Волатильность цен на сырье и цепочки поставок

Колебания цен на ключевые сырьевые материалы, используемые в синтезе промежуточных продуктов, представляют значительную угрозу для прибыльности и стабильности производства. Геополитическая напряженность, экспортные ограничения и дефицит поставок нарушают доступность растворителей, реагентов и прекурсоров. Рост логистических затрат и зависимость от ограниченного числа региональных поставщиков создают дополнительное напряжение. Эти вызовы часто приводят к задержкам в производстве активных фармацевтических ингредиентов, что влияет на доступность лекарств. Производители должны инвестировать в диверсификацию поставок, стратегическое планирование запасов и долгосрочные соглашения о поставках, чтобы смягчить волатильность цен и поддерживать стабильный выпуск продукции на конкурентном рынке.

Региональный анализ

Северная Америка

Северная Америка занимает доминирующее положение на рынке фармацевтических промежуточных продуктов, захватывая приблизительно 32–35% доли, благодаря своей сильной базе фармацевтического производства и обширным инвестициям в исследования и разработки. Наличие ведущих производителей активных фармацевтических ингредиентов, передовых технологий синтеза и строгих нормативных рамок поддерживает высокий спрос на высокочистые промежуточные продукты. Регион выигрывает от сильного роста в области онкологии, сердечно-сосудистых и специализированных лекарств, которые требуют сложных промежуточных продуктов. Кроме того, увеличение аутсорсинга в США и Канаде для контрактных производителей и исследовательских организаций укрепляет рыночную активность, в то время как государственное финансирование инноваций в области лекарств продолжает стимулировать производственные мощности и технологические достижения.

Европа

Европа составляет примерно 26–28% рынка, поддерживаемого зрелым фармацевтическим сектором и развитой сетью производителей промежуточных продуктов и АФИ. Строгие регуляторные стандарты, включая соответствие REACH и GMP, стимулируют постоянный спрос на высококачественные промежуточные продукты в различных терапевтических категориях. Германия, Швейцария и Великобритания лидируют в производстве благодаря своим передовым возможностям химического синтеза. Рост в области биопрепаратов и специализированных малых молекул способствует инвестициям в индивидуальные промежуточные продукты, в то время как ориентированные на устойчивость производственные практики ускоряют технологические обновления. Регион также выигрывает от активной экспортной деятельности и увеличения сотрудничества в области НИОКР между академическими учреждениями и фармацевтическими компаниями.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует как самый быстрорастущий регион, занимая оценочную долю рынка в 30–33% , благодаря расширяющимся фармацевтическим производственным центрам в Китае и Индии. Экономически эффективное производство, крупномасштабный выпуск АФИ и быстро развивающиеся возможности химического синтеза укрепляют региональное доминирование. Государственные инициативы, поддерживающие независимость в производстве лекарств, дополнительно ускоряют инвестиции в производство промежуточных продуктов. Япония и Южная Корея вносят значительный вклад через передовые технологические процессы и высокоценные промежуточные продукты для специализированных лекарств. Растущее внутреннее потребление терапевтических средств для лечения хронических заболеваний и увеличение активности CMO/CRO укрепляют рост рынка, позиционируя Азиатско-Тихоокеанский регион как ключевого глобального поставщика как массовых, так и индивидуальных промежуточных продуктов.

Латинская Америка

Латинская Америка вносит около 6–8% в глобальный рынок, обусловленный расширением фармацевтических производственных возможностей в Бразилии и Мексике. Регион испытывает растущий спрос на промежуточные продукты, используемые в производстве дженериков, поддерживаемый увеличением расходов на здравоохранение и расширением доступа пациентов к основным лекарствам. Государственные программы, поощряющие производство АФИ и промежуточных продуктов, снижают зависимость от импорта и создают возможности для местных производителей. Хотя регион сталкивается с проблемами, связанными с ограниченной инфраструктурой высококлассного синтеза, увеличение сотрудничества с глобальными CMO/CRO и внедрение современных производственных технологий постепенно улучшают качество и производственные мощности.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает оценочную долю в 4–6% , поддерживаемую улучшением фармацевтической производственной инфраструктуры и растущим спросом на лекарства для лечения основных и хронических заболеваний. Такие страны, как Саудовская Аравия, ОАЭ и Южная Африка, инвестируют в локализованное производство лекарств, чтобы снизить зависимость от импорта, создавая возможности для поставщиков промежуточных продуктов. Рост обусловлен расширением охвата здравоохранением, увеличением государственной поддержки местного производства и ростом частных инвестиций. Хотя возможности региона для сложного синтеза промежуточных продуктов остаются ограниченными, укрепление партнерств с глобальными производителями и растущая модернизация регулирования постепенно увеличивают рыночный потенциал.

Сегментация рынка:

По продукту:

- Химические промежуточные продукты

- Промежуточные продукты массовых лекарств

По применению:

- Анальгетики

- Противовоспалительные препараты

По конечному пользователю:

- Биотехнологические и фармацевтические компании

- Исследовательские лаборатории

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке фармацевтических интермедиатов формируется ведущими мировыми фармацевтическими компаниями, такими как Pfizer Inc., AstraZeneca, AbbVie Inc., Bristol-Myers Squibb Company, GlaxoSmithKline plc., Merck & Co., Inc., Sanofi, Novartis AG, Johnson & Johnson Services, Inc., и F. Hoffmann-La Roche Ltd. Рынок фармацевтических интермедиатов демонстрирует высококонкурентную среду, обусловленную постоянными инновациями, расширением производственных возможностей и растущим спросом на высокочистые, сложные интермедиаты в различных терапевтических категориях. Компании выделяются за счет передовых технологий синтеза, включая непрерывную потоковую химию, биокатализ и экологически чистые химические решения, которые повышают эффективность и устойчивость. Увеличение инвестиций в индивидуальный синтез поддерживает разработку специализированных интермедиатов, необходимых для новых маломолекулярных и таргетных терапий. Рынок также выигрывает от прочных сотрудничеств между производителями, партнерами CMO/CRO и исследовательскими институтами, что позволяет ускорить циклы разработки и улучшить соблюдение нормативных требований. Кроме того, глобальное расширение производственных мощностей, цифровой контроль процессов и стратегическая оптимизация цепочки поставок способствуют укреплению конкурентных позиций в быстро развивающейся фармацевтической экосистеме.

Анализ ключевых игроков

- Pfizer Inc.

- AstraZeneca

- AbbVie Inc.

- Bristol-Myers Squibb Company

- GlaxoSmithKline plc.

- Merck & Co., Inc.

- Sanofi

- Novartis AG

- Johnson & Johnson Services, Inc.

- Hoffmann-La Roche Ltd

Последние разработки

- В феврале 2025 года Medexus Pharmaceuticals объявила о доступности GRAFAPEX (треосульфан) для инъекций в США. Через месяц после одобрения FDA компания достигла коммерческого запуска в начале 2025 года.

- В январе 2025 года AstraZeneca объявила о вложении CUSD (570 млн долларов США) в Канаду, создав 700 рабочих мест и расширив свое предприятие в Торонто. Инвестиция поддерживает НИОКР, глобальные клинические исследования и сектор наук о жизни в Канаде, поддерживаемый вкладом CUSD от Онтарио.

- В январе 2025 года Daiichi Sankyo приобрела полные права на интеллектуальную собственность на гатипотузумаб у Glycotope за 132,5 миллиона долларов США, покрывая все этапные платежи. Гатипотузумаб является антителом в DS-3939, TA-MUC1-направленным ADC с использованием технологии DXd, в настоящее время находящимся на стадии 1/2 испытаний для различных видов рака. Ни одна терапия TA-MUC1 не одобрена.

- В январе 2025 года Sarclisa (исатуксимаб) от Sanofi была одобрена в Китае Национальным управлением медицинских продуктов (NMPA) для взрослых пациентов с недавно диагностированной множественной миеломой (NDMM), которые не подходят для трансплантации стволовых клеток.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Применения, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет испытывать сильный рост по мере увеличения спроса на сложные промежуточные продукты, используемые в онкологии, иммунологии и терапии хронических заболеваний.

- Производители будут все чаще внедрять зеленую химию и устойчивые методы производства, чтобы соответствовать нормативным и экологическим ожиданиям.

- Индивидуальные промежуточные продукты приобретут значимость, поскольку фармацевтические разработки смещаются в сторону высокоориентированных и специализированных маломолекулярных препаратов.

- Партнерства CMO/CRO будут расширяться, обусловленные потребностями в аутсорсинге для повышения экономической эффективности и передового синтеза.

- Технологии непрерывного потока и биокатализа ускорят эффективность производства и улучшат чистоту продукции.

- Цифровизация и автоматизация усилят оптимизацию процессов и контроль качества на производственных предприятиях.

- Региональная диверсификация производства промежуточных продуктов снизит риски цепочки поставок и увеличит глобальные мощности.

- Рост инвестиций в НИОКР поддержит разработку новых промежуточных продуктов для инновационных терапевтических классов.

- Ужесточение нормативных требований будет способствовать более высоким стандартам соблюдения, стимулируя конкуренцию, ориентированную на качество.

- Компании будут сосредоточены на расширении портфелей высокоценных промежуточных продуктов для поддержки новых тенденций в прецизионной медицине.