Обзор рынка

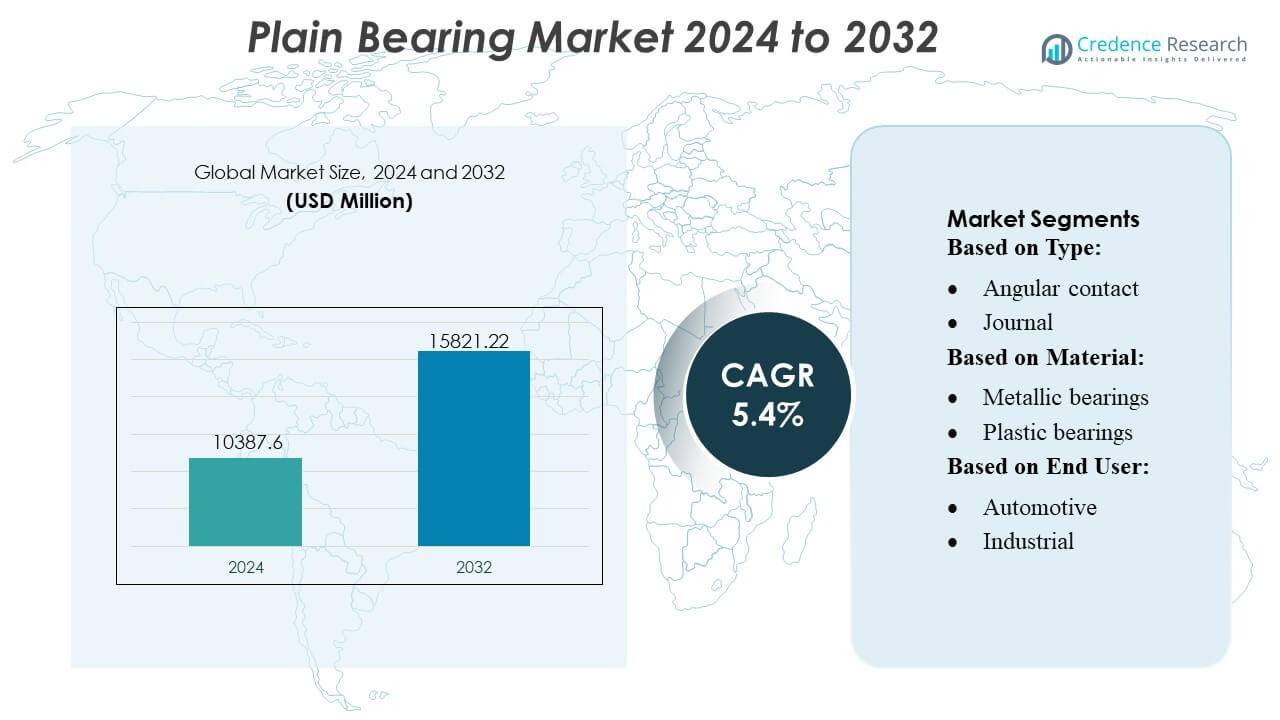

Размер рынка подшипников скольжения оценивался в 10387,6 млн долларов США в 2024 году и, как ожидается, достигнет 15821,22 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка подшипников скольжения 2024 |

10387,6 млн долларов США |

| Рынок подшипников скольжения, CAGR |

5,4% |

| Размер рынка подшипников скольжения 2032 |

15821,22 млн долларов США |

Рынок подшипников скольжения формируется за счет сочетания глобальных производителей, которые конкурируют с помощью передовых технологий материалов, возможностей точной обработки и расширенных продуктовых линеек, ориентированных на конкретные приложения. Ведущие компании укрепляют свои позиции, сосредотачиваясь на решениях с высокой нагрузкой, низким трением и без необходимости в обслуживании, адаптированных для автомобильных, промышленных, аэрокосмических и энергетических систем. Стратегические приоритеты включают партнерство с OEM, постоянные инновации продукции и расширение сетей дистрибуции для удовлетворения растущего спроса на долговечные и эффективные компоненты подшипников. Северная Америка лидирует на мировом рынке с точной долей в 38%, поддерживаемая зрелой производственной инфраструктурой, высокой автомобильной производительностью и высоким уровнем внедрения производственного оборудования, ориентированного на производительность.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок подшипников скольжения оценивался в 10 387,6 млн долларов США в 2024 году и, по прогнозам, достигнет 15 821,22 млн долларов США к 2032 году, регистрируя CAGR в 4%, что отражает стабильный спрос в автомобильной, промышленной, аэрокосмической и энергетической сферах.

- Растущая потребность в решениях для подшипников с высокой нагрузкой, низким трением и без необходимости в обслуживании стимулирует внедрение, поддерживаемое достижениями в области металлических, композитных и инженерных пластиковых материалов.

- Тенденции рынка подчеркивают точную обработку, легковесные компоненты и расширяющееся использование самосмазывающихся подшипников, при этом производители укрепляют партнерство с OEM и кастомизацию продукции.

- Конкурентная интенсивность возрастает, поскольку компании усиливают сети дистрибуции, инвестируют в инновации материалов и решают проблемы, связанные с волатильностью сырья и ограничениями производительности в экстремальных условиях.

- Северная Америка лидирует с долей в 38%, в то время как Азиатско-Тихоокеанский регион быстро растет за счет увеличения производства оборудования; сегмент автомобильной промышленности занимает наибольшую долю в 34%, поддерживаемую увеличением производства автомобилей и электрификацией.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу

Угловые контактные, подшипники скольжения, линейные, упорные и другие типы подшипников составляют продуктовый ландшафт, при этом подшипники скольжения доминируют на рынке подшипников скольжения с долей почти 42% благодаря их высокой грузоподъемности, низкому коэффициенту трения и пригодности для вращающихся машин. Их широкое использование в автомобильных двигателях, турбинах, компрессорах и промышленном оборудовании усиливает спрос. Рост в основном обусловлен повышением целей по эффективности двигателей, увеличением внедрения тяжелого промышленного оборудования и расширением производственных мощностей, что требует надежных, высокопроизводительных компонентов для вращательной поддержки в различных конечных условиях использования.

- Например, композитные подшипники Duralon® компании Regal Rexnord Corporation, которые имеют армированную волокном структуру с полимерными вставками, выложенными PTFE, способны работать непрерывно при температурах до 163°C (325°F) и выдерживать динамические нагрузки на сжатие, превышающие 207 МПа (30 000 psi), обеспечивая надежную работу в промышленных системах движения с высокой нагрузкой и низкой скоростью.

По материалу

Металлические, пластиковые и композитные материалы определяют сегментацию по материалу, при этом металлические подшипники занимают около 55% доли, извлекая выгоду из превосходной прочности, термостойкости и надежности в эксплуатации. Их доминирование поддерживается широким использованием в автомобильных двигателях, аэрокосмических сборках, строительном оборудовании и высоконагруженных промышленных системах. Рост обусловлен непрерывными усовершенствованиями в составах сплавов, более точной обработкой и растущим спросом на прецизионные компоненты, способные выдерживать суровые условия эксплуатации. Между тем, композитные подшипники набирают популярность в легких и подверженных коррозии приложениях благодаря своим самосмазывающимся свойствам и сниженным требованиям к обслуживанию.

- Например, самосмазывающиеся подшипники RBC (в рамках их систем “Fiberglide® / Fabroid®”) имеют максимальную прочность на сжатие 10 000 psi и диапазон рабочих температур от –250 °F до +200 °F, что делает их подходящими для приложений, где критичны стойкость к коррозии и бесперебойная работа.

По конечному пользователю

Автомобильный, промышленный, аэрокосмический, энергетический, строительная техника, сельскохозяйственное и садовое оборудование, нефтепромысловая техника, офисные товары и другие сектора участвуют в рынке, при этом автомобильный сегмент лидирует с долей почти 34%, так как он широко использует подшипники скольжения в двигателях, трансмиссиях, системах рулевого управления и подвесках. Его доминирование обусловлено увеличением мирового производства автомобилей, ужесточением норм выбросов, требующих эффективных компонентов для снижения трения, и растущим внедрением гибридных и электрических силовых установок. Промышленные приложения следуют за ним, поддерживаемые ростом автоматизации, расширением производственных мощностей и спросом на долговечные подшипники в высокоцикловых машинах.

Ключевые факторы роста

1. Растущий спрос со стороны автомобильной и промышленной техники

Рынок подшипников скольжения стабильно растет, поскольку производители автомобильной и промышленной техники принимают компоненты с высокой нагрузкой и низким трением для повышения надежности и эффективности оборудования. Подшипники поддерживают двигатели, трансмиссии, насосы, компрессоры и тяжелые вращающиеся системы, обеспечивая более длительный срок службы и снижение затрат на обслуживание. Увеличение мирового производства автомобилей, расширение производственных мощностей и ужесточение норм выбросов и топливной эффективности ускоряют внедрение. Тренды электрификации дополнительно стимулируют спрос на легкие, долговечные подшипники, оптимизированные для снижения шума и вибрации в силовых установках электромобилей и вспомогательных системах.

- Например, Harbin Bearing Manufacturing Co., Ltd. (HRB) производит автомобильные подшипники качения (такие как радиальные шариковые и конические роликовые узлы) из колец из высокоуглеродистой хромистой стали с твердостью до 58–64 HRC и точностью размеров до ISO P5, что обеспечивает точность и долговечность в автомобильных приложениях.

2. Расширение аэрокосмического, энергетического и тяжелого машиностроительных секторов

Аэрокосмическая, энергетическая и тяжелая машиностроительная отрасли значительно способствуют росту рынка из-за их потребности в точных, термостойких и коррозионно-устойчивых подшипниковых решениях. Подшипники скольжения играют ключевую роль в турбинах, шасси самолетов, бурильных инструментах и оборудовании для возобновляемой энергии, таком как ветряные турбины. Растущие инвестиции в модернизацию турбин, программы модернизации авиации и проекты перехода на новые источники энергии создают устойчивый спрос. Переход к более эффективным системам привода и передовым материалам усиливает расширение рынка, поскольку производители сосредотачиваются на продуктах с улучшенной износостойкостью и повышенной грузоподъемностью.

- Например, Brammer PLC — через Rubix Group — внедряет технологию мониторинга состояния I-care для тяжелых промышленных секторов, используя надежные беспроводные датчики вибрации, способные измерять частоты, достаточные для мониторинга стандартного промышленного вращающегося оборудования (обычно до 10 кГц с более высокими резонансными возможностями). Системы обычно работают в промышленном температурном диапазоне, таком как –20 °C до +85 °C, что делает их подходящими для производственных процессов и общих промышленных применений.

3. Прогресс в материалах и производственных технологиях

Производители извлекают пользу из быстрого прогресса в области композитных материалов, инженерных пластиков и металлических сплавов, которые улучшают характеристики подшипников в экстремальных условиях эксплуатации. Улучшенные поверхностные обработки, самосмазывающиеся материалы и технологии точной обработки снижают трение, увеличивают термостойкость и продлевают срок эксплуатации. Аддитивное производство дополнительно поддерживает кастомизацию для нишевых приложений, позволяя создавать более легкие и долговечные компоненты. Эти инновации снижают затраты на жизненный цикл и расширяют пригодность для суровых промышленных условий. По мере того как отрасли отдают предпочтение более длительным интервалам обслуживания и предиктивному обслуживанию, технологически продвинутые подшипники скольжения получают более широкое распространение.

Ключевые тенденции и возможности

1. Увеличение использования самосмазывающихся и не требующих обслуживания подшипников

Основная тенденция заключается в растущем использовании самосмазывающихся и не требующих обслуживания подшипников скольжения, которые исключают необходимость в системах внешней смазки. Отрасли предпочитают эти решения за их способность надежно работать в пыльных, коррозионных и высокотемпературных условиях, сокращая время простоя и затраты на обслуживание. Спрос растет в промышленной автоматизации, системах возобновляемой энергии и автомобильных компонентах, требующих длительных интервалов обслуживания. Производители используют эту возможность, разрабатывая полимерные и композитные решения с улучшенной износостойкостью, что позволяет более широко проникать в высокоточные и малошумные приложения.

- Например, высокотемпературные подшипники NSK SPACEA™ разработаны для работы в экстремальных термических условиях: подшипники серии SJ могут выдерживать постоянные рабочие температуры до 400 °C (в атмосферной или вакуумной среде), в то время как подшипники серии YS выдерживают до 350 °C с твердыми смазочными распорными соединениями.

2. Рост в области легких и энергоэффективных конструкций компонентов

Инициативы по снижению веса в автомобильной, аэрокосмической и промышленной отраслях создают значительные возможности для использования передовых материалов для подшипников, таких как композиты и высокоэффективные пластики. Эти подшипники уменьшают общий вес компонентов, сохраняя при этом структурную прочность, что способствует улучшению топливной эффективности и снижению выбросов. Их стойкость к коррозии и низкое трение соответствуют целям устойчивости и энергоэффективности. Производители все чаще интегрируют моделирование методом конечных элементов, точное литье и технологии армированных полимеров для предложения оптимизированных конструкций, что позволяет более глубоко внедрять их в электрические транспортные средства, дроны, промышленных роботов и компактные машины.

- Например, инженеры NBI Bearings Europe разрабатывают легкие подшипниковые узлы с полимерной клеткой, которые уменьшают массу клетки по сравнению со стальными аналогами. Эти полимерные клетки обычно изготавливаются из армированных полиамидных материалов и обычно подходят для постоянных рабочих температур до 120 °C, что делает их идеальными для стандартных промышленных приложений, где требуется уменьшенный вес, низкое трение и хорошая эластичность.

3. Расширение решений для предиктивного обслуживания с поддержкой IoT

Переход к предиктивному обслуживанию предлагает значительные рыночные возможности, поскольку отрасли внедряют IoT-сенсоры для мониторинга температуры подшипников, вибрации, нагрузки и состояния смазки. Интеллектуальные plain подшипники поддерживают раннее обнаружение неисправностей и сокращают незапланированные простои в приложениях промышленной автоматизации, генерации энергии и логистики. Рост умных фабрик и технологий цифровых двойников ускоряет спрос на решения с встроенными сенсорами. Производители инвестируют в платформы аналитики данных и интегрированные системы мониторинга, удовлетворяя ожидания клиентов в отношении надежности и прозрачности операций в критически важных механических узлах.

Ключевые проблемы

1. Колебания цен на сырье и ограничения цепочки поставок

Нестабильные цены на металлы, инженерные полимеры и композитные материалы представляют собой серьезную проблему для производителей, напрямую влияя на производственные затраты и стабильность маржи. Нарушения цепочки поставок, влияющие на легированную сталь, бронзу и специальные полимеры, усложняют закупки, особенно в глобальных производственных центрах. Эти неопределенности оказывают давление на компании, вынуждая их поддерживать конкурентоспособные цены при обеспечении стабильного качества продукции. Малые и средние производители сталкиваются с большими рисками, что требует стратегического диверсифицирования поставщиков, оптимизации запасов и инвестиций в технологии материалоэффективного производства.

2. Ограничения производительности в экстремальных условиях эксплуатации

Plain подшипники, несмотря на их универсальность, сталкиваются с ограничениями производительности в условиях сверхвысоких скоростей, сильных ударов или экстремальных температур, где роликовые подшипники или передовые гибридные решения могут превзойти их. Чрезмерное тепло, недостаточная смазка и абразивные загрязнители ускоряют износ, сокращая срок службы и увеличивая частоту технического обслуживания. Эти ограничения ограничивают внедрение в некоторых аэрокосмических, морских или высокоточных промышленных системах. Производители должны инвестировать в новые материалы, передовые покрытия и улучшенные геометрические конструкции для решения проблем долговечности и конкуренции с более высокопроизводительными технологиями подшипников.

Региональный анализ

Северная Америка

Северная Америка занимает около 38% рынка подшипников скольжения, поддерживаемого сильным производством автомобилей, использованием передового промышленного оборудования и высокой концентрацией производителей аэрокосмической и оборонной промышленности. Регион выигрывает от устоявшихся OEM-производителей, обширной энергетической инфраструктуры и растущих инвестиций в горнодобывающее оборудование, строительную технику и системы возобновляемой энергии, требующие надежных решений для подшипников. Спрос подкрепляется строгими стандартами производительности оборудования, быстрым внедрением технологий предиктивного обслуживания и постоянными обновлениями в автоматизации производства. Рост остается стабильным, поскольку компании расширяют применение высокоточных подшипников в платформах электромобилей, гидравлических системах и тяжелом вращающемся оборудовании.

Европа

Европа занимает почти 28% доли, благодаря своей сильной инженерной базе, растущей промышленной автоматизации и присутствию крупных производителей автомобилей и аэрокосмической техники. Строгие нормы ЕС по эффективности, выбросам и надежности ускоряют внедрение передовых подшипников скольжения с низким коэффициентом трения. В регионе наблюдается рост спроса на оборудование, ветроэнергетику и железнодорожный транспорт, поддерживаемый инвестициями в легкие компоненты и расширенное использование композитных и самосмазывающихся материалов для подшипников. Германия, Франция и Великобритания доминируют в потреблении благодаря своим высокоточным производственным возможностям и постоянной модернизации промышленной и транспортной инфраструктуры.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает около 30% доли, становясь самым быстрорастущим региональным рынком благодаря быстрому промышленному расширению, крупномасштабному производству автомобилей и увеличению расходов на строительное оборудование и энергетическую инфраструктуру. Китай, Япония, Южная Корея и Индия стимулируют рост объемов за счет увеличения производства оборудования и высокого спроса на экономичные и надежные подшипники в тяжелой инженерной отрасли. Расширение производственных мощностей электромобилей и продолжающиеся инвестиции в промышленную автоматизацию укрепляют позиции региона. Местные поставщики все чаще используют передовые материалы и технологии точной обработки, что позволяет предлагать конкурентоспособные цены и более широкое проникновение в производство, сельскохозяйственную технику и транспортные приложения.

Латинская Америка

Латинская Америка представляет собой примерно 3–4% доли, поддерживаемую постепенным ростом в сегментах сборки автомобилей, горнодобывающих операций и сельскохозяйственной техники. Страны, такие как Бразилия, Мексика и Аргентина, стимулируют спрос, поскольку производители инвестируют в надежные компоненты подшипников для повышения времени безотказной работы оборудования в суровых условиях эксплуатации. Промышленное развитие, расширение нефтегазовых проектов и модернизированная портовая логистика создают дополнительные возможности. Однако расширение рынка остается сдержанным из-за экономических колебаний и неравномерных моделей промышленных инвестиций. Растущий интерес к подшипникам скольжения, не требующим обслуживания и устойчивым к коррозии, укрепляет долгосрочное внедрение в промышленности и внедорожных приложениях.

Ближний Восток и Африка

Регион Ближнего Востока и Африки охватывает почти 4–5% доли, обусловленной высоким спросом на нефтепромысловое оборудование, крупномасштабными энергетическими проектами и растущими инвестициями в горнодобывающую и строительную отрасли. Страны Персидского залива лидируют в потреблении, поскольку они диверсифицируют промышленные базы и увеличивают капитальные затраты на нефтехимические заводы, турбины и тяжелое оборудование, которое зависит от высокопроизводительных подшипников скольжения. Африка вносит вклад за счет растущего развития инфраструктуры и потребностей в сельскохозяйственном оборудовании. Несмотря на умеренный рост, рынок сталкивается с проблемами, связанными с ограниченным местным производством и зависимостью от импорта. Переход к долговечным, термостойким и устойчивым к коррозии решениям для подшипников поддерживает стабильное будущее расширение.

Сегментация рынка:

По типу:

- Угловой контакт

- Журнальный

По материалу:

- Металлические подшипники

- Пластиковые подшипники

По конечному пользователю:

- Автомобильная промышленность

- Промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка подшипников скольжения формируется разнообразной группой глобальных и региональных производителей, включая RHP Bearings, Rexnord Corporation, HKT Bearings Ltd., RBC Bearings Inc., Harbin Bearing Manufacturing Co., Ltd., Brammer PLC, NTN Corporation, NSK Global, NBI Bearings Europe и JTEKT Corporation. Рынок подшипников скольжения определяется постоянными технологическими достижениями, широким разнообразием применений и сильным акцентом на инженерные решения, ориентированные на производительность. Производители конкурируют, расширяя портфели решений для подшипников с высокой нагрузкой, низким трением и без необходимости в обслуживании, адаптированных для автомобильной, промышленной техники, аэрокосмической, энергетической и строительной техники. Компании инвестируют в прецизионную обработку, передовые сплавы, инженерные пластики и композитные материалы для улучшения термостойкости, характеристик износа и срока службы. Стратегические приоритеты включают укрепление сотрудничества с OEM, улучшение глобальных сетей распределения и использование автоматизации для оптимизации производственной эффективности. Растущий спрос на легкие компоненты, возможности цифрового мониторинга и индивидуальные геометрии подшипников еще больше усиливает конкуренцию на устоявшихся и развивающихся рынках.

Анализ ключевых игроков

- RHP Bearings

- Rexnord Corporation

- HKT Bearings Ltd.

- RBC Bearings Inc.

- Harbin Bearing Manufacturing Co., Ltd.

- Brammer PLC

- NTN Corporation

- NSK Global

- NBI Bearings Europe

- JTEKT Corporation

Последние разработки

- В октябре 2024 года компания igus представила iglidur JPF, новый высокопроизводительный самосмазывающийся материал для подшипников скольжения, не содержащий ПТФЭ (политетрафторэтилен), химического вещества PFAS, чтобы предложить устойчивые, соответствующие альтернативы в преддверии возможных регламентов ЕС, обеспечивая аналогичную износостойкость популярному материалу iglidur J. Это часть более широкой инициативы igus по замене ПТФЭ в своих движущихся пластиках, расширяя ассортимент подшипников, не содержащих PFAS, для различных промышленных нужд.

- В сентябре 2024 года канадская промышленная дистрибьюторская группа Ficodis, принадлежащая французской компании Descours & Cabaud, приобрела компанию Berliss Bearing Company. В своей второй покупке в США в этом году Ficodis добавила компанию из Уиппани, штат Нью-Джерси, специализирующуюся на производстве и распространении механических уплотнений и подшипниковой продукции. Компания Berliss Bearing также предлагает сборки уплотнений насосов и подшипники для электродвигателей.

- В феврале 2024 года корпорация NTN поставила специализированные подшипники для турбонасосов двигателей ракеты H3 для ее второго тестового полета (H3TF2), разработанные для работы в экстремальных условиях с высокоскоростным вращением и криогенными температурами, используя фирменные смазки и прочные фиксаторы для надежности в космосе.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Материала, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет стабильно расширяться по мере того, как отрасли увеличивают внедрение решений с высокими нагрузками и низким трением.

- Производители сосредоточатся на передовых материалах, включая композиты и инженерные пластики, для улучшения долговечности.

- Спрос на подшипники, не требующие обслуживания и самосмазывающиеся, возрастет в промышленных и автомобильных приложениях.

- Электрификация в транспорте будет стимулировать потребность в легких и малошумных конструкциях подшипников.

- Аэрокосмический и энергетический секторы будут внедрять более высокотемпературные и стойкие к коррозии технологии подшипников.

- Предиктивное обслуживание и интеграция IoT будут набирать популярность для мониторинга производительности и оптимизации жизненного цикла.

- Автоматизация в производстве ускорит спрос на прецизионные подшипники скольжения.

- Развивающиеся экономики внесут значительный вклад через промышленный рост и расширение инфраструктуры.

- Возможности кастомизации, обеспеченные аддитивным производством, будут формировать нишевые и высокопроизводительные приложения.

- Требования к устойчивости будут способствовать разработке энергоэффективных конструкций и перерабатываемых материалов для подшипников.