Обзор рынка:

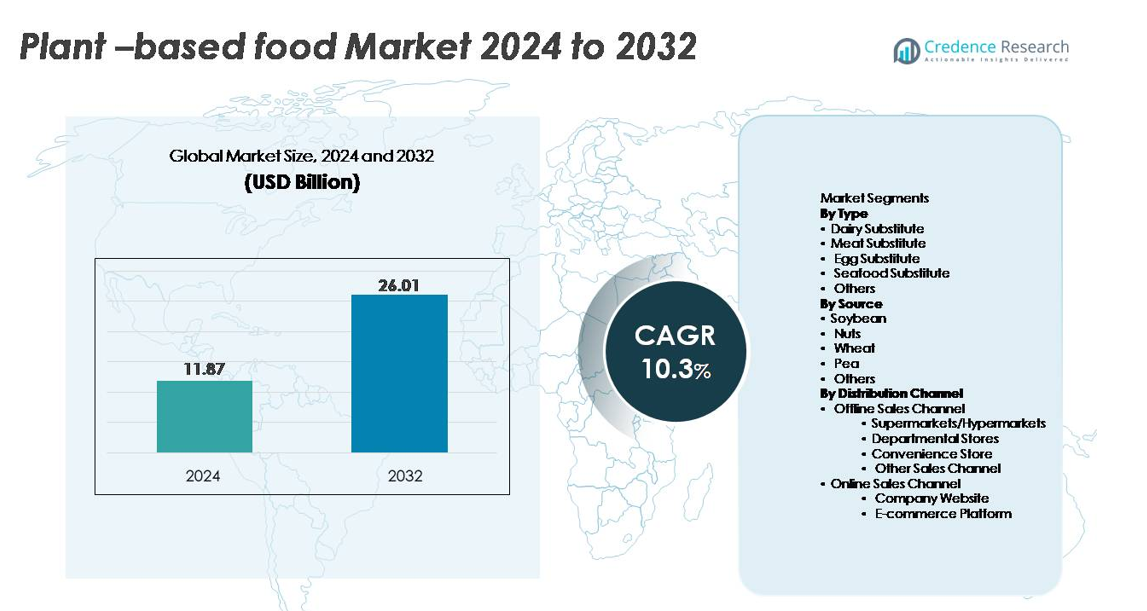

Глобальный рынок растительных продуктов питания был оценен в 11,87 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 26,01 миллиарда долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 10,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка растительных продуктов питания 2024 |

11,87 миллиарда долларов США |

| Рынок растительных продуктов питания, CAGR |

10,3% |

| Размер рынка растительных продуктов питания 2032 |

26,01 миллиарда долларов США |

Рынок растительных продуктов питания формируется высококонкурентной группой инноваторов и известных производителей продуктов питания. Ведущие игроки, такие как Good Catch Foods, Greenleaf Foods SPC, Upfield (Violife, Flora Plant), Unilever (The Vegetarian Butcher), Kellogg Company (MorningStar Farms), Tofurky Co., Inc. и Maple Leaf Foods Inc. (Lightlife, Field Roast), продолжают расширять портфели за счет передовых белковых технологий, чистых этикеток и стратегических розничных партнерств. Северная Америка остается ведущим регионом с долей мирового рынка 38–40%, что обусловлено сильным принятием флекситарианства, высокой доступностью продукции и высокой видимостью брендов. Европа следует с 32–34%, поддерживаемая прогрессивной политикой устойчивого развития и широким потребительским принятием растительных диет.

Инсайты рынка:

- Глобальный рынок растительных продуктов питания был оценен в 11,87 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 26,01 миллиарда долларов США к 2032 году, регистрируя CAGR в 10,3%, что обусловлено растущим массовым принятием альтернатив молочным продуктам, мясу и яйцам.

- Сильные драйверы рынка включают расширение флекситарианских диет, рост осведомленности о непереносимости лактозы и быструю инновацию в области экструзии с высоким содержанием влаги, чистых этикеток и обогащенных питательными веществами растительных белков, которые улучшают вкус и текстуру.

- Ключевые тенденции включают рост устойчивых источников, ингредиентов, полученных методом точной ферментации, гибридных белковых систем и премиальных растительных молочных продуктов, которые лидируют в сегменте по типу с наибольшей долей.

- Конкурентная интенсивность увеличивается, поскольку крупные игроки расширяют продуктовые портфели, наращивают производство и укрепляют омниканальное распределение, сталкиваясь с ограничениями, такими как высокая цена продукции, нестабильность сырья и разрывы в сенсорной производительности в аналогах сыра и мяса.

- Регионально Северная Америка лидирует с 40%, за ней следует Европа с 34%, в то время как Азиатско-Тихоокеанский регион растет быстрее всего; супермаркеты/гипермаркеты доминируют в распределении, составляя крупнейшую долю канала.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Заменители молочных продуктов представляют собой доминирующий сегмент, захватывая наибольшую долю благодаря высокому мировому спросу на растительные альтернативы молоку, йогурту, сыру и сливкам. Их лидерство обусловлено широкой доступностью в розничной торговле, высокой инновационностью продуктов и распространенной непереносимостью лактозы. Постоянные улучшения вкуса и текстуры, особенно в овсяных, миндальных и соевых молочных продуктах, поддерживают повторные покупки и расширение категории. Заменители мяса следуют за ними, извлекая выгоду из растущего принятия флекситарианства, в то время как заменители яиц и морепродуктов набирают популярность благодаря улучшению функциональных свойств в кулинарии, выпечке и структурированных продуктах.

- Например, завод Oatly в Мааньшане, Китай, может производить до 150 миллионов литров овсяных напитков в год, обеспечивая крупномасштабные поставки для розничных и ресторанных каналов.

По источнику

Соевые бобы остаются крупнейшим сегментом источников, занимая наибольшую долю рынка благодаря хорошо развитой технологии переработки, высокой концентрации белка и универсальной функциональности в молочных, мясных и хлебобулочных альтернативах. Зрелая цепочка поставок и экономичное производство укрепляют их доминирование, особенно в Азиатско-Тихоокеанском регионе и Северной Америке. Гороховый белок является самым быстрорастущим источником, поскольку бренды переходят на ингредиенты, не вызывающие аллергию, не содержащие ГМО и обладающие нейтральным вкусом, подходящие для позиционирования с чистой этикеткой. Орехи и пшеничные белки обеспечивают стабильный спрос на премиальные заменители молочных продуктов и структурированные мясные аналоги, в то время как новые источники, такие как нут и бобы фава, продолжают диверсифицировать формулы.

- Например, бизнес Fuji Oil по производству соевого белка работает по всему миру, занимая лидирующую долю рынка в Японии и значительное присутствие в Китае и других регионах, поставляя широкий ассортимент соевых белковых ингредиентов для производителей продуктов питания по всему миру.

По каналу дистрибуции

Супермаркеты и гипермаркеты занимают доминирующую долю в офлайн-дистрибуции благодаря широкому ассортименту SKU, сильному мерчендайзингу и способности поддерживать охлажденные и замороженные растительные ассортименты. Потребители предпочитают эти каналы для сравнения продуктов, доступа к новым запускам и промоциональным ценам. Онлайн-продажи быстро расширяются, поскольку собственные веб-сайты компаний и платформы электронной коммерции укрепляют взаимодействие с потребителями через модели подписки, варианты настройки и улучшенные решения для последней мили холодовой цепи. Магазины шаговой доступности и универмаги обеспечивают дополнительный охват, особенно в городских районах с высоким уровнем принятия готовых к употреблению и порционных растительных предложений.

Ключевые факторы роста:

Рост осведомленности о здоровье и переход к флекситарианским диетам

Растущее предпочтение потребителей к более здоровым, растительно-ориентированным диетам остается мощным двигателем рынка растительных продуктов. Потребители все чаще связывают растительные белки с такими преимуществами, как улучшение сердечно-сосудистого здоровья, снижение потребления насыщенных жиров и лучшее управление весом. Быстрый рост флекситарианства расширил базу потребителей за пределы веганов и вегетарианцев, способствуя массовому принятию заменителей молока, мяса и яиц. Производители продуктов питания активно реформулируют продукты, чтобы уменьшить количество добавок, улучшить питательные профили и включить цельные ингредиенты, укрепляя доверие потребителей. Рост хронических заболеваний, особенно диабета и ожирения, дополнительно мотивирует потребителей заменять продукты животного происхождения функциональными растительными альтернативами. В сочетании с более широкими государственными кампаниями по образованию в области питания этот сдвиг в сторону здоровья продолжает расширять проникновение продуктов во всех демографических группах.

- Например, компания Danone реализовала инициативу на уровне всей компании в период с 2016 по 2020 год по реформулированию своей продукции и улучшению ее питательных качеств, включая снижение содержания сахара, жиров и соли. К концу 2020 года Danone успешно привела 73% объемов своих молочных продуктов в соответствие с внутренними целевыми показателями по сахару, увеличив этот показатель с 54% в 2016 году.

Инновации в обработке растительных белков и формулировке продуктов

Достижения в технологиях обработки, такие как экструзия с высоким содержанием влаги, прецизионная ферментация, ферментативная модификация и структурирование сдвиговых ячеек, значительно улучшают вкус, текстуру и питательный профиль растительных продуктов. Эти инновации помогают производителям воспроизводить волокнистую структуру мяса, улучшать кремообразность заменителей молочных продуктов и улучшать связывающие и взбивающие свойства в альтернативах яиц. Компании все чаще используют формулировки с чистой этикеткой и гибридные белковые системы для улучшения сенсорных характеристик, снижая зависимость от отдельных ингредиентов, таких как соя или пшеница. Непрерывные инвестиции в НИОКР позволяют разрабатывать обогащенные продукты с улучшенным аминокислотным профилем, лучшей термостойкостью и уменьшенными посторонними привкусами. Этот технологический прогресс ускоряет принятие потребителями, сокращая сенсорный разрыв между растительными и традиционными продуктами, что напрямую поддерживает расширение рынка.

- Например, прецизионно разработанный ингредиент гем компании Impossible Foods производится с помощью запатентованного процесса ферментации, который работает в коммерческих масштабах, производя тысячи литров за партию для обеспечения мясоподобного вкуса и аромата.

Расширение розничной дистрибуции и укрепление омниканального присутствия

Расширение доступности растительных продуктов на полках магазинов сыграло ключевую роль в ускорении роста рынка. Супермаркеты, гипермаркеты и специализированные магазины здоровья продолжают расширять торговые площади и диверсифицировать ассортимент в охлажденных, замороженных и неохлажденных категориях. Крупные розничные сети сотрудничают с брендами растительных продуктов для введения собственных торговых марок и эксклюзивных размещений продуктов. Одновременно платформы электронной коммерции и собственные веб-сайты компаний способствуют быстрому росту моделей прямых продаж потребителям, поддерживаемых подписками на доставку и персонализированными рекомендациями по продуктам. Улучшения в логистике холодовой цепи обеспечивают безопасную транспортировку заменителей молочных и мясных продуктов на растительной основе. По мере развития омниканальной дистрибуции потребители получают беспрепятственный доступ к широкому ассортименту продуктов, что укрепляет повторные покупки и проникновение на региональные рынки.

Ключевые тенденции и возможности:

Рост использования ингредиентов с чистой этикеткой, устойчивых и регенеративных источников

Рынок растительных продуктов питания свидетельствует о сильном сдвиге в сторону формулировок с чистой этикеткой и экологически ответственного снабжения. Бренды сокращают использование искусственных добавок, сосредотачиваются на минимально обработанных ингредиентах и используют органические и не содержащие ГМО сырьевые материалы, чтобы соответствовать ожиданиям потребителей в отношении прозрачности. Инновации, направленные на устойчивость, такие как регенеративное сельское хозяйство, системы выращивания с уменьшенным использованием воды и углеродно-нейтральное производство, создают новые возможности для дифференциации. Компании интегрируют экологически чистые упаковочные решения и улучшают отслеживаемость цепочки поставок, поддерживаемую блокчейн-системами и цифровой маркировкой. Этот акцент на устойчивость не только укрепляет доверие потребителей, но и позиционирует растительные продукты как ключевых участников климатически положительных продовольственных систем, позволяя брендам привлекать потребителей, ориентированных на этику и экологическую сознательность.

- Например, программа Danone North America по регенеративному сельскому хозяйству расширилась до почти 150 000 акров (примерно 60 700 гектаров) по всей территории США и Канады.

Растущий спрос на растительные продукты с высоким содержанием белка, функциональными и обогащенными питательными веществами

Потребители все чаще ищут растительные продукты, которые не только заменяют мясо или молочные продукты, но и обеспечивают дополнительные функциональные преимущества, такие как высокое содержание белка, поддержка энергии, здоровье кишечника и модуляция иммунитета. Эта тенденция побуждает производителей обогащать продукты витаминами, минералами, омега-жирными кислотами, пребиотиками и полными профилями аминокислот. Возможности для высокобелковых закусок, напитков для спортивного питания и обогащенных молочных альтернатив быстро расширяются. Компании смешивают несколько растительных белков, таких как горох, нут, бобы фава и коричневый рис, чтобы достичь превосходных питательных и сенсорных профилей. Интеграция функциональных ботанических компонентов, адаптогенов и ингредиентов, богатых клетчаткой, расширяет возможности применения продуктов, укрепляя возможности на рынке потребления, ориентированного на здоровье.

- Например, растительный Garden Gourmet Sensational Burger от Nestlé содержит примерно 15,8 грамма белка на 113-граммовую котлету, используя запатентованную матрицу из соевого и пшеничного белка, разработанную для имитации формирования мышечных волокон, что подтверждено обширными внутренними сенсорными тестами в европейской сети исследований и разработок.

Появление новых белков и ингредиентов, полученных методом точной ферментации

Включение белков следующего поколения представляет собой значительную возможность для будущего расширения рынка. Точная ферментация позволяет производить идентичные животным молочные белки, ферменты и жиры без использования животных компонентов, что позволяет производителям создавать превосходные аналоги сыра, йогурта и мороженого. Новые ботанические белки из люпина, канолы, сорго и микроводорослей привлекают внимание благодаря своему устойчивому профилю и улучшенной сенсорной универсальности. Компании исследуют гибридные формулы, которые сочетают растительные белки с ферментированными жирами или вкусовыми соединениями для достижения улучшенной кремообразности и аромата. По мере расширения нормативных одобрений и увеличения масштабов производства эти передовые ингредиенты значительно изменят конкурентную среду.

Ключевые вызовы:

Ограничения вкуса, текстуры и подлинности ингредиентов

Несмотря на значительный прогресс, многие растительные продукты все еще сталкиваются с трудностями в достижении сенсорной производительности, сравнимой с животными аналогами. Неприятные привкусы от гороховых, соевых или пшеничных белков; текстурные несоответствия в мясных аналогах; и проблемы с плавкостью в растительных сырах ограничивают повторные покупки. Достижение чистых формул при сохранении желаемой текстуры и стабильности остается сложным техническим барьером. Кроме того, потребители все чаще изучают длинные списки ингредиентов и воспринимают некоторые формулы как чрезмерно обработанные. Эти сенсорные и формуляционные ограничения представляют собой вызов для более широкого массового принятия, особенно среди не-веганов, которые часто сравнивают растительные продукты непосредственно с их традиционными эквивалентами.

Чувствительность к ценам, сложность цепочки поставок и нестабильность сырья

Растительные продукты часто имеют премиальные ценовые категории из-за затратного процесса обработки ингредиентов, требований к передовым технологиям и необходимости в высококачественном сырье. Потребители, чувствительные к ценам, могут колебаться при переходе от традиционных продуктов, особенно на развивающихся рынках. Проблемы с цепочкой поставок, включая колебания доступности сои, гороха и орехов, изменения урожайности, связанные с климатом, и зависимость от импортных белковых концентратов, дополнительно увеличивают производственные затраты. Производители также должны управлять логистикой холодовой цепи для заменителей молочных и мясных продуктов, что увеличивает операционную сложность. Эти ограничения по затратам и поставкам ставят под угрозу способность производителей эффективно масштабироваться, сохраняя при этом стабильное качество и доступность.

Региональный анализ:

Северная Америка

Северная Америка занимает наибольшую долю рынка растительных продуктов, составляя 40% мирового дохода. Сильное потребительское принятие веганских и флекситарианских диет, широкая осведомленность о непереносимости лактозы и расширяющаяся доступность растительных молочных, мясных и функциональных напитков способствуют региональному росту. Крупные розничные сети постоянно расширяют ассортимент растительных продуктов в охлажденных и замороженных категориях, а сети общественного питания быстро интегрируют растительные предложения в меню. Высокие инвестиции в НИОКР в инновации в области белков, передовые технологии экструзии и формулировки с чистой этикеткой дополнительно укрепляют проникновение на рынок. Кроме того, благоприятные маркетинговые правила и высокая видимость брендов способствуют устойчивому лидерству.

Европа

Европа занимает второе место, внося 34% в мировой рынок благодаря надежной нормативной поддержке устойчивых диет и высокому потребительскому предпочтению экологически ответственных пищевых выборов. Такие страны, как Германия, Великобритания, Нидерланды и Швеция, лидируют по потреблению, поддерживаемые зрелой розничной инфраструктурой и высоким спросом на органические, не содержащие ГМО и продукты с чистой этикеткой. Инициативы, поддерживаемые правительством, по снижению потребления животного белка и углеродно-нейтральным пищевым системам дополнительно ускоряют принятие. Широкое присутствие специализированных веганских брендов, расширенные предложения под частными марками и быстрая розничная инновация в области растительных молочных и мясных альтернатив делают Европу высокопрогрессивным рынком.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион является одним из самых быстрорастущих, захватывая 20% мировой доли рынка, благодаря росту располагаемых доходов, урбанизации и увеличению принятия растительного белка как части современных диет. Такие страны, как Китай, Япония, Австралия и Южная Корея, наблюдают быстрый рост растительных молочных продуктов, готовых к употреблению напитков и заменителей мяса. Традиционные соевые продукты обеспечивают сильную культурную основу, в то время как инновационные продукты на основе гороха, орехов и риса привлекают более молодую аудиторию. Проникновение электронной коммерции, маркетинг, ориентированный на здоровье, и инвестиции от региональных и международных брендов дополнительно способствуют коммерциализации. Расширяющиеся возможности холодовой цепи и изменяющиеся пищевые предпочтения в регионе поддерживают долгосрочный рост.

Латинская Америка

Латинская Америка занимает развивающуюся, но расширяющуюся долю в 7%, поддерживаемую растущей осведомленностью о здоровье, спросом на продукты без лактозы и более широким доступом к растительным альтернативам молока и мяса. Бразилия, Мексика, Чили и Аргентина являются основными участниками, при этом сети супермаркетов увеличивают полки для импортных и местных растительных брендов. Хотя чувствительность к ценам остается ограничением, растущий интерес среди молодых и городских потребителей ускоряет внедрение. Региональные производители включают в ассортимент местные культуры, такие как чиа, киноа и амарант, чтобы разнообразить предложения продуктов. Укрепление дистрибьюторских сетей и расширение платформ электронной коммерции, как ожидается, поддержат более глубокое проникновение на рынок.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 5% от глобальной доли, рост обусловлен увеличением осведомленности о растительном питании, ростом заболеваний, связанных с образом жизни, и спросом на продукты без молока среди населения с непереносимостью лактозы. ОАЭ, Саудовская Аравия, Израиль и Южная Африка лидируют в региональном потреблении благодаря сильной модернизации розничной торговли и растущему числу экспатов, знакомых с растительными диетами. Премиальные супермаркеты и специализированные магазины здоровья расширяют ассортимент растительных молок, паст и мясных альтернатив. Хотя доступность и ограниченное местное производство остаются проблемами, растущие инвестиции в переработку растительных продуктов и инновации в области пищевых технологий поддерживают будущее расширение рынка.

Сегментация рынка:

По типу

- Замена молочных продуктов

- Замена мяса

- Замена яиц

- Замена морепродуктов

- Другие

По источнику

- Соевые бобы

- Орехи

- Пшеница

- Горох

- Другие

По каналу дистрибуции

- Офлайн канал продаж

- Супермаркеты/Гипермаркеты

- Универмаги

- Магазины у дома

- Другие каналы продаж

- Онлайн канал продаж

- Сайт компании

- Платформа электронной коммерции

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке растительных продуктов характеризуется быстрыми инновациями, сильным позиционированием брендов и расширяющимися инвестициями как от устоявшихся производителей продуктов питания, так и от новых стартапов. Ведущие игроки сосредотачиваются на разработке протеинов нового поколения, улучшении сенсорных характеристик и расширении ассортимента продуктов с чистой этикеткой в категориях заменителей молочных продуктов, мяса и яиц. Компании, такие как Beyond Meat, Impossible Foods, Oatly, Nestlé, Danone и Kraft Heinz, используют передовые технологии обработки и глобальные сети дистрибуции для укрепления охвата рынка. Стратегические действия, включая слияния, поглощения и партнерства с розничными сетями и операторами общественного питания, дополнительно ускоряют проникновение на рынок. Кроме того, бренды принимают модели устойчивого снабжения, технологии точной ферментации и собственные протеиновые смеси для дифференциации предложений. Конкурентная напряженность продолжает расти, поскольку розничные сети расширяют линии растительных продуктов под собственными марками, а региональные производители представляют экономичные альтернативы, адаптированные к местным предпочтениям.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Good Catch Foods

- Greenleaf Foods SPC

- Upfield (Violife, Flora Plant)

- Unilever (The Vegetarian Butcher)

- Kellogg Company (MorningStar Farms)

- Tofurky Co., Inc.

- Maple Leaf Foods Inc. (Lightlife, Field Roast)

Последние разработки:

- В ноябре 2025 года Unilever объявила о смелой амбиции «Future Foods», в рамках которой планирует расширить и изменить позиционирование своих растительных продуктов через бренд The Vegetarian Butcher

- В феврале 2025 года компания Unilever столкнулась с критикой в отношении своего бизнеса по производству растительного мяса, так как изменение потребительских предпочтений и снижение оценок усложнили ее план по сокращению воздействия на некоторые продукты-заменители мяса.

- В марте 2024 года Lightlife объявила о запуске нового продукта: Темпе Протеиновые Крошки (вкус Оригинальный и Копченый Чипотле), предлагающие 16 граммов белка и 6 граммов клетчатки на порцию, чтобы удовлетворить спрос на удобные, богатые белком, растительные варианты.

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе Типа, Источника, Канала распределения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Рынок будет расширяться по мере того, как потребители все чаще будут придерживаться флекситарных и ориентированных на здоровье моделей питания во всех основных регионах.

- Инновации в продуктах будут усиливаться благодаря достижениям в экструзии, энзимной модификации и ферментации, улучшая вкус, текстуру и питательные характеристики.

- Прецизионно-ферментированные и новые ботанические белки достигнут коммерческого масштаба, позволяя создавать более реалистичные аналоги молочных и мясных продуктов.

- Чистые этикетки, минимально обработанные и дружественные к аллергенам формулы станут стандартными ожиданиями в розничных категориях.

- Розничные продавцы выделят больше места на полках для растительных ассортиментов, укрепляя проникновение собственных брендов.

- Электронная коммерция и каналы прямых продаж потребителям будут быстро расти благодаря моделям подписки и предложениям персонализированного питания.

- Обязательства по устойчивому развитию будут стимулировать внедрение регенеративного сельского хозяйства, низкоуглеродного производства и перерабатываемой упаковки.

- Гибридные белковые системы, сочетающие несколько растительных источников, станут более распространенными для улучшения баланса аминокислот и функциональной производительности.

- Производители сосредоточатся на регионализированной разработке продуктов, адаптированных к местным кухням и ценовым чувствительностям.

- Увеличение инвестиций, партнерств и консолидаций изменит конкуренцию, поскольку глобальные продовольственные компании расширяют производство и распространение растительных продуктов.