Обзор рынка

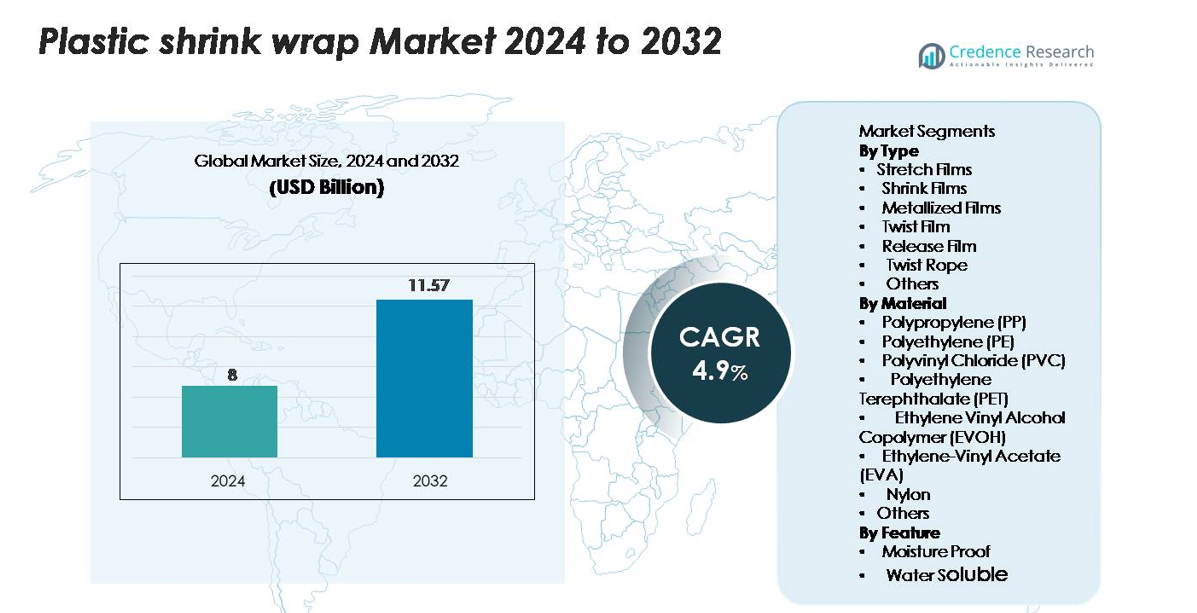

Рынок пластиковой термоусадочной пленки был оценен в 8 миллиардов долларов США в 2024 году и, по прогнозам, достигнет 11,57 миллиардов долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 4,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пластиковой термоусадочной пленки 2024 |

8 миллиардов долларов США |

| Рынок пластиковой термоусадочной пленки, CAGR |

4,9% |

| Размер рынка пластиковой термоусадочной пленки 2032 |

11,57 миллиардов долларов США |

Рынок пластиковой термоусадочной пленки характеризуется сильной конкуренцией среди мировых производителей упаковки и региональных переработчиков пленки. Ведущие игроки, включая Berry Global, Sealed Air Corporation, Winpak, Intertape Polymer Group (IPG), Coveris, Polyplex Corporation и Clondalkin Group, сосредоточены на высокоэффективных полиэтиленовых термоусадочных пленках, решениях с уменьшенной толщиной и перерабатываемых мономатериальных структурах для удовлетворения изменяющихся требований к устойчивости и логистике. Эти компании используют передовые технологии экструзии, расширенные производственные мощности и партнерства с брендами FMCG и электронной коммерции для поддержания лидерства на рынке. Азиатско-Тихоокеанский регион лидирует на рынке с долей около 34%, обусловленной крупномасштабным производством и расширением розничной торговли, за ним следуют Северная Америка с примерно 32% и Европа с примерно 27%, поддерживаемые автоматизацией, сильными цепочками поставок и строгими стандартами упаковки.

Информация о рынке

- Рынок пластиковой термоусадочной пленки был оценен в 8 миллиардов долларов США в 2024 году и, по прогнозам, достигнет 11,57 миллиардов долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 4,9% в течение прогнозируемого периода.

- Растущий спрос со стороны секторов продуктов питания, напитков и электронной коммерции является основным драйвером, при этом стрейч-пленки занимают наибольшую долю сегмента из-за их широкого использования в паллетировании и логистике.

- Ключевые рыночные тенденции включают переход к перерабатываемым мономатериальным полиэтиленовым пленкам, структурам с уменьшенной толщиной и увеличенное внедрение автоматизированных упаковочных линий в различных отраслях.

- Конкурентная динамика формируется инновациями в высокоэффективных пленках, стратегическим расширением мощностей и портфелями продуктов, ориентированными на устойчивость, от крупных игроков, таких как Berry Global, Sealed Air, Winpak и IPG, хотя волатильность цен на сырье остается ключевым ограничением.

- Азиатско-Тихоокеанский регион лидирует на рынке с долей 34%, за ним следуют Северная Америка с 32% и Европа с 27%, обусловленные сильной производственной активностью, расширением розничной торговли и развитой инфраструктурой цепочек поставок.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу:

Стретч-пленки доминируют на рынке, захватывая наибольшую долю благодаря их широкому использованию в паллетизации, логистике и массовой упаковке в производстве, розничной торговле и электронной коммерции. Их высокая эластичность, стабильность нагрузки и экономическая эффективность способствуют широкому распространению, особенно в автоматизированных системах упаковки. Термоусадочные пленки также имеют значительное применение в упаковке многопакетов для пищевых продуктов и напитков, в то время как металлизированные пленки стабильно растут в сегменте премиальной упаковки для улучшенной барьерной защиты. Пленки для скручивания, разделительные пленки и веревки для скручивания остаются нишевыми сегментами, в основном обслуживая кондитерские изделия, промышленную упаковку и специализированные упаковочные приложения.

- Например, Berry Global расширила свои операции по производству высокопроизводительных литых стретч-пленок в США. В рамках этих расширений были сделаны инвестиции в установку новых линий, причем на одном из объектов добавлена мощность, ожидается, что она обеспечит около 9 000 метрических тонн (20 миллионов фунтов) дополнительного годового производства для ультравысокопроизводительных пленок, поддерживая крупномасштабные обязательства по поставкам.

По материалу:

Полиэтилен (PE) лидирует в сегменте с наибольшей долей рынка, поддерживаемый своей универсальностью, прочностью и широким использованием в производстве термоусадочных и стретч-пленок. Его отличная стойкость к разрыву, низкая стоимость и совместимость с моно- и многослойными структурами делают его предпочтительным материалом для промышленной и потребительской упаковки. Полипропилен (PP) и ПВХ следуют за ним, выигрывая от преимуществ прозрачности и жесткости в розничной упаковке. Между тем, ПЭТ, EVOH и EVA находят применение для высокобарьерных приложений, требующих превосходной кислородной стойкости, герметичности и защиты продукта в пищевой, фармацевтической и электронной отраслях.

- Например, производственный объект Dow в Фрипорте, Техас, включает в себя специализированную линию по производству PE, известную как Poly 7, способную производить 600 000 метрических тонн в год передовых марок полиэтилена, используемых в высокопроизводительных термоусадочных и стретч-пленках.

По характеристикам:

Влагостойкие пленки занимают доминирующую долю, обусловленную высоким спросом со стороны пищевой, напиточной и личной гигиены отраслей, требующих увеличенного срока хранения и защиты от влажности. Эти пленки поддерживают высокую барьерную защиту, целостность продукта и долговечность при транспортировке на дальние расстояния, делая их необходимыми в термоформованных упаковках, термоусадочных упаковках и защитных обертках. Водорастворимые пленки представляют собой меньшую, но расширяющуюся категорию, все чаще используемую в одноразовых моющих средствах, агрохимикатах и медицинских расходных материалах. Их рост ускоряется приоритетами устойчивого развития, снижением образования пластиковых отходов и растущим применением растворимых упаковочных форматов в потребительских и промышленных приложениях.

Ключевые факторы роста

Растущий спрос со стороны пищевой и напиточной отраслей и электронной коммерции

Рынок пластиковой термоусадочной упаковки растет в первую очередь из-за увеличения потребления в пищевой, напиточной и электронной коммерции, где защитная, легкая и экономически эффективная упаковка является необходимостью. Производители обработанных продуктов, бутилированных напитков и хлебобулочных изделий полагаются на термоусадочные пленки для обеспечения надежной упаковки, защиты от вскрытия и увеличенного срока хранения. Быстрое расширение онлайн-торговли ускоряет спрос на стретч и термоусадочные пленки, используемые для паллетизации, вторичной упаковки и защиты при транспортировке. Термоусадочная упаковка обеспечивает стабильность продукта при перевозке на дальние расстояния, снижая использование материалов по сравнению с жесткими форматами. Кроме того, растущее применение автоматизированных систем упаковки на складах и в распределительных центрах приводит к более высокому потреблению высокопроизводительных пленок, оптимизированных для удержания нагрузки и долговечности. Переход к эффективным операциям в цепочке поставок, в сочетании с растущими объемами мировой торговли, продолжает позиционировать термоусадочную упаковку как предпочтительное решение для упаковки в различных отраслях.

- Например, системы упаковки в термоусадочную пленку Cryovac от Sealed Air разработаны для работы со скоростью до 120 упаковок в минуту, что значительно увеличивает производительность для крупных производителей продуктов питания и напитков.

Рост легких и экономичных упаковочных решений

Рынок выигрывает от растущего перехода к легким упаковочным решениям, которые снижают затраты на логистику и потребление материалов. Пластиковая термоусадочная пленка предлагает превосходную экономическую эффективность по сравнению с альтернативами, такими как картон или жесткий пластик, позволяя брендам оптимизировать расходы на упаковку без ущерба для защиты продукта. Промышленность все чаще использует тонкие, но прочные полиэтиленовые пленки, которые сохраняют производительность при меньшем использовании материалов, поддерживая как сокращение затрат, так и инициативы по устойчивому развитию. Термоусадочные пленки также поддерживают форматы многопакетов, широко используемые компаниями по производству напитков и брендами FMCG, чтобы повысить портативность и привлекательность розничной витрины. Возрастающее давление на производителей с целью повышения операционной эффективности побуждает инвестировать в высокоэффективные пленки, совместимые с высокоскоростными упаковочными линиями. Кроме того, инновации в формулировке смол и многослойной экструзии обеспечивают улучшенную прочность, герметичность и прозрачность, укрепляя использование тонких, эффективных материалов для термоусадочной упаковки. Этот переход к минималистичной, экономичной упаковке остается основным фактором расширения рынка.

- Например, компания Amcor стремится производить ультралегкие термоусадочные пленки для сокращения использования пластика и воздействия на окружающую среду, такие как ее новая термоусадочная сумка Clear-Tite 40, которая имеет равномерную толщину 40 микрон и является самой тонкой в этой линейке продуктов.

Расширение промышленных применений и внедрение автоматизации

Промышленные сектора все чаще используют термоусадочные и стрейч-пленки для защиты оборудования, упаковки поддонов и стабилизации крупногабаритных грузов, что значительно стимулирует рост рынка. По мере глобального расширения производственного объема компании ищут надежные материалы, обеспечивающие безопасность при хранении и транспортировке. Способность термоусадочной пленки обеспечивать плотное, защищенное от вскрытия уплотнение делает ее идеальной для электроники, химикатов, автомобильных компонентов и строительных материалов. Кроме того, быстрая автоматизация упаковочных операций увеличивает спрос на машинные термоусадочные пленки, разработанные для стабильной работы на высокоскоростных линиях. Автоматизированные системы паллетирования и упаковки повышают производительность, снижают зависимость от рабочей силы и улучшают качество упаковки, побуждая бизнес использовать передовые термоусадочные пленки. С усложнением и глобализацией промышленных логистических процессов компании требуют пленки с превосходной стойкостью к проколам, удлинением и удержанием нагрузки. Эти операционные эффективности поддерживают долгосрочное использование в складской, дистрибуционной и экспортно-ориентированной отраслях.

Ключевые тенденции и возможности

Растущее использование перерабатываемых и устойчивых термоусадочных пленок

Устойчивое развитие становится центральной тенденцией, и компании все чаще переходят на перерабатываемые, мономатериальные полиэтиленовые термоусадочные пленки. Регуляторное давление на сокращение пластиковых отходов и углеродного следа способствует использованию экологически чистых альтернатив, включая пленки с содержанием переработанных материалов и тонкие материалы. Достижения в технологии смол позволяют производить перерабатываемые пленки с высокой прозрачностью и прочностью, которые соответствуют характеристикам традиционных многослойных структур. Крупные бренды ищут упаковку, поддерживающую цели циркулярной экономики без ущерба для привлекательности на полке или защиты, создавая сильные возможности роста для производителей, специализирующихся на решениях для перерабатываемых термоусадочных пленок. Стремление к соблюдению экологических норм на глобальных рынках еще больше ускоряет спрос на инновации в области устойчивых пленок.

- Например, решения Berry Global по замкнутому циклу для термоусадочной пленки содержат до 50% переработанного полиэтилена, что было подтверждено в ходе производственных испытаний 2023 года на четырех заводах компании.

Развитие высокопроизводительных и барьерных термоусадочных пленок

Технологические инновации в многослойной экструзии, смешивании смол и улучшении барьеров создают значительные возможности для расширения рынка. Высокобарьерные термоусадочные пленки с использованием слоев EVOH, нейлона или ПЭТ обеспечивают улучшенную защиту от кислорода и влаги, поддерживая применение в мясной, молочной, фармацевтической промышленности и в чувствительной электронике. Эти пленки увеличивают срок хранения продукции и обеспечивают ее целостность в сложных цепочках поставок. Растущее предпочтение к премиальной упаковке с улучшенной защитой, визуальной привлекательностью и гибкостью брендинга стимулирует внедрение передовых термоусадочных пленок. Более того, современные технологии термоусадки поддерживают точную подгонку, уменьшение морщин и превосходную печатность, что позволяет брендам сочетать производительность с эффектной презентацией на полках.

- Например, барьерные пленки на основе EVOH от Mitsubishi Chemical обеспечивают скорость передачи кислорода до 0,6 куб.см/м²·день при условиях 23°C/0% относительной влажности, измеренных по стандартам JIS Z1707.

Расширение автоматизированной упаковки и умного производства

Интеграция автоматизации и решений для умного производства представляет дополнительные возможности для производителей термоусадочных пленок. Современные высокоскоростные машины для термоусадочной упаковки требуют пленок с постоянной толщиной, контролируемыми коэффициентами усадки и улучшенной механической прочностью. Производители все чаще инвестируют в пленки, оптимизированные для полностью автоматизированных линий, чтобы улучшить консистентность, сократить время простоя и поддержать предиктивное обслуживание. По мере того как отрасли внедряют системы упаковки, поддерживающие Индустрию 4.0, спрос на передовые термоусадочные пленки, разработанные для точности, сокращения отходов и превосходной совместимости с машинами, продолжает расти. Этот сдвиг поддерживает инновации в формулировках смол и инженерии пленок, открывая новые возможности для премиальных машинных термоусадочных пленок.

Ключевые вызовы

Экологические проблемы и усиление нормативного соответствия

Рынок сталкивается с вызовами из-за растущего внимания к пластиковым отходам и ужесточения нормативных рамок. Несколько стран вводят ограничения на одноразовые пластики, обязательства расширенной ответственности производителей (EPR) и цели по переработке, которые непосредственно влияют на потребление термоусадочной пленки. Многослойные термоусадочные пленки, особенно те, которые изготовлены из смешанных полимеров, создают трудности в переработке, что делает их менее предпочтительными в условиях меняющихся экологических политик. Производители должны инвестировать в устойчивые материалы, дизайны, пригодные для переработки, и улучшенные производственные процессы, чтобы соответствовать требованиям, что увеличивает операционные затраты. Кроме того, растущая осведомленность потребителей о воздействии на окружающую среду оказывает давление на бренды, заставляя их переходить на альтернативы, создавая барьер для традиционных термоусадочных пленок.

Волатильность цен на сырье и сбои в цепочке поставок

Колебания цен на ключевые сырьевые материалы, такие как полиэтилен, полипропилен и ПВХ, создают значительные проблемы для производителей термоусадочных пленок. Эти полимеры сильно зависят от цен на сырую нефть, которые остаются нестабильными из-за геополитических напряженностей и динамики поставок. Волатильность стоимости влияет на прибыльность и вынуждает производителей часто корректировать ценовые стратегии, что сказывается на отношениях с клиентами и долгосрочных контрактах. Сбои в цепочке поставок, включая задержки в доступности смол, неэффективность транспортировки и глобальные торговые неопределенности, еще больше усложняют планирование производства. Компаниям необходимо принимать надежные стратегии закупок, диверсифицировать поставщиков и инвестировать в формулировки, экономящие материалы, чтобы смягчить эти риски.

Региональный анализ

Северная Америка

Северная Америка занимает около 32% мирового рынка пластиковых термоусадочных пленок, что обусловлено высоким спросом со стороны упаковки продуктов питания, фармацевтики и крупных сетей розничной дистрибуции. Регион выигрывает благодаря передовым логистическим операциям, высокой степени внедрения автоматизированных систем обмотки паллет и хорошо развитой экосистеме электронной коммерции. Производители активно инвестируют в перерабатываемые и утонченные полиэтиленовые термоусадочные пленки для соответствия ожиданиям в области устойчивого развития. США лидируют по потреблению, поддерживаемому обширной складской и холодовой инфраструктурой. Постоянный рост в области упаковки крупногабаритных товаров в секторах напитков, промышленных товаров и потребительских продуктов продолжает укреплять позиции региона на мировом рынке.

Европа

Европа составляет примерно 27% рынка, что поддерживается строгими нормами упаковки, растущими обязательствами по устойчивому развитию и сильным акцентом на перерабатываемые моно-материальные термоусадочные пленки. Такие страны, как Германия, Великобритания и Франция, лидируют по спросу в секторах переработки продуктов питания, FMCG и промышленности. Передовая производственная база региона, в сочетании с активным внедрением экологически чистых полиэтиленовых термоусадочных пленок, стимулирует постоянные инновации. Увеличение замены ПВХ на перерабатываемые полимеры дополнительно способствует развитию рынка. Рост также поддерживается расширением розничных сетей, улучшением эффективности цепочки поставок и быстрой автоматизацией в распределительных центрах, особенно в Западной и Центральной Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке с долей примерно 34%, что обусловлено крупномасштабной производственной деятельностью, растущим городским потреблением и быстрым расширением розничного и электронного секторов. Китай, Индия, Япония и Юго-Восточная Азия значительно увеличивают спрос на экономичные, легкие термоусадочные пленки, используемые в упаковке продуктов питания, потребительских товаров и для защиты промышленных грузов. Увеличение инфраструктурного развития и рост экспорта укрепляют применение паллетизации и упаковки крупных грузов. Регион также выигрывает от обилия сырья и расширения производственных мощностей для полиэтиленовых и полипропиленовых термоусадочных пленок. Постоянные инвестиции в автоматизацию упаковки и растущие предпочтения в пользу долговечных, высокопроизводительных пленок дополнительно ускоряют региональный рост.

Латинская Америка

Латинская Америка представляет около 4% рынка пластиковых термоусадочных пленок, что обусловлено ростом потребления упакованных продуктов питания, напитков и фармацевтических препаратов. Бразилия и Мексика составляют основную часть спроса, поддерживаемого расширением розничных сетей и улучшением промышленных логистических процессов. Термоусадочная пленка широко используется для стабилизации паллет, упаковки многопакетных напитков и защитной упаковки в экспортно-ориентированных отраслях. Несмотря на умеренный рост, экономические колебания и ограниченная автоматизация упаковочных процессов сдерживают более быстрое расширение. Однако растущее использование перерабатываемых полиэтиленовых пленок и постепенные улучшения в инфраструктуре цепочки поставок продолжают создавать стабильные возможности в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает почти 3% мирового рынка, причем спрос в основном сосредоточен в странах Персидского залива, Южной Африке и развивающихся промышленных центрах Восточной Африки. Термоусадочная пленка широко используется в розливе напитков, строительных материалах и дистрибуции потребительских товаров. Регион выигрывает от расширения производственной деятельности и улучшения логистических сетей, особенно портов и зон свободной торговли. Хотя рост остается стабильным, зависимость от импортного сырья и ограниченная инфраструктура переработки создают ограничения. Однако растущие инвестиции в промышленную упаковку и модернизация розничной торговли, как ожидается, поддержат постепенное расширение рынка.

Сегментация рынка:

По типу

- Стретч-пленки

- Термоусадочные пленки

- Металлизированные пленки

- Пленка для скручивания

- Разделительная пленка

- Кручёная верёвка

- Другие

По материалу

- Полипропилен (PP)

- Полиэтилен (PE)

- Поливинилхлорид (PVC)

- Полиэтилентерефталат (PET)

- Сополимер этиленвинилового спирта (EVOH)

- Этиленвинилацетат (EVA)

- Нейлон

- Другие

По характеристикам

- Влагостойкость

- Растворимость в воде

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок пластиковых термоусадочных пленок характеризуется умеренно консолидированной конкурентной средой, где глобальные производители и региональные переработчики соревнуются в инновациях материалов, эффективности затрат и предложениях устойчивых продуктов. Ведущие компании сосредоточены на расширении ассортимента перерабатываемых термоусадочных пленок на основе полиэтилена, уменьшении толщины высокопрочных пленок и многослойных структур, разработанных для улучшенной прозрачности, герметичности и стабильности нагрузки. Ключевые игроки укрепляют свои позиции через стратегические приобретения, расширение мощностей и технологические инвестиции в передовые системы экструзии и печати. Многие производители сотрудничают с брендами FMCG, компаниями по производству напитков и логистическими провайдерами для разработки пленочных решений, адаптированных к конкретным приложениям, которые улучшают производительность на автоматизированных линиях упаковки. Устойчивость остается определяющим конкурентным фактором, побуждая компании увеличивать использование переработанного содержания, разрабатывать мономатериальные термоусадочные пленки, совместимые с существующими потоками переработки, и внедрять энергоэффективные производственные процессы. Региональные переработчики конкурируют, предлагая индивидуализированные, экономически эффективные пленки с возможностью быстрой доставки, что позволяет им эффективно обслуживать локальные потребности в упаковке и дистрибуции.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Four Star Plastics (США)

- Polyvinyl Films, Inc. (США)

- AVPack Plastic Manufacturers (Южная Африка)

- ChicWrap (США)

- Polywrap India (Индия)

- The Clorox Company (США)

- Shenzhen Chengxing Packing & Material Co. Ltd (Китай)

- AMERICAN Mfg COMPANY (США)

- Coveris (Великобритания)

Последние разработки

- В сентябре 2025 года (4 сентября) компания Coveris (Великобритания) представила свою линейку перерабатываемых продуктов MonoFlex на выставке PATS UK 2025 для упаковки кормов для животных.

- В апреле 2024 года (2 апреля) компания The Clorox Company (США) представила ряд инноваций в области устойчивой упаковки в течение Месяца Земли 2024, включая более легкую упаковку и увеличение содержания перерабатываемых материалов.

Обзор отчета

Исследовательский отчет предлагает детальный анализ на основе Типа, Материала, Особенностей и Географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет все больше переходить на перерабатываемые и мономатериальные термоусадочные пленки для достижения глобальных целей устойчивого развития.

- Спрос на высокопрочные пленки с уменьшенной толщиной будет расти, поскольку отрасли сосредоточатся на сокращении потребления материалов.

- Автоматизация в обертывании паллет и упаковочных линиях ускорит внедрение машинных термоусадочных пленок.

- Рост электронной коммерции продолжит стимулировать использование стретч- и термоусадочных пленок для безопасной транспортной упаковки.

- Производители продуктов питания и напитков будут расширять использование термоусадочных пленок для упаковки мультипаков и защиты с продленным сроком хранения.

- Инновации в рецептурах смол улучшат стойкость к проколам, прозрачность и стабильность нагрузки.

- Производители будут внедрять более энергоэффективные технологии экструзии для оптимизации производственных затрат.

- Региональные переработчики расширят мощности для удовлетворения растущего местного спроса и сокращения сроков доставки.

- Регуляторное давление на одноразовые пластики подтолкнет компании к переходу на перерабатываемые и альтернативы с уменьшенным содержанием пластика.

- Рост индустриализации в Азиатско-Тихоокеанском регионе и Африке создаст новые возможности для применения в упаковке и упаковке паллет.