Обзор рынка

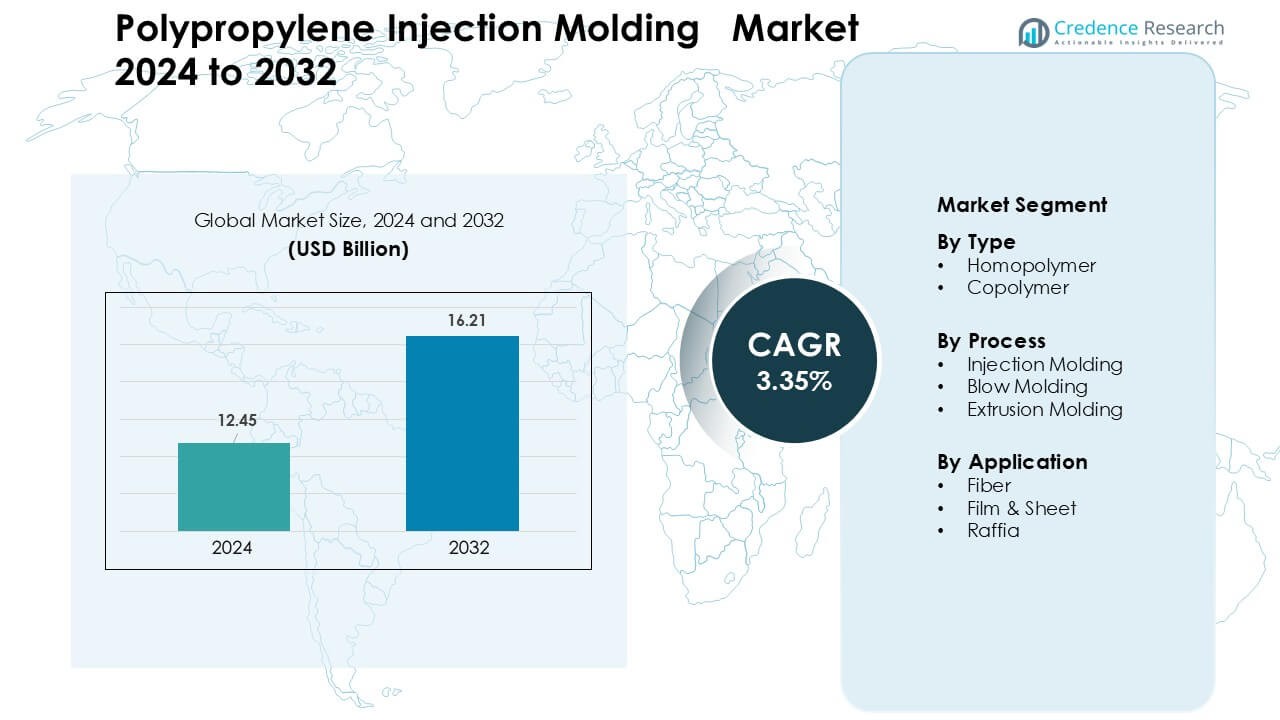

Рынок литья под давлением полипропилена был оценен в 12,45 миллиарда долларов США в 2024 году и, как ожидается, достигнет 16,21 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 3,35% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка литья под давлением полипропилена 2024 |

12,45 миллиарда долларов США |

| Рынок литья под давлением полипропилена, CAGR |

3,35% |

| Размер рынка литья под давлением полипропилена 2032 |

16,21 миллиарда долларов США |

Рынок литья под давлением полипропилена формируется основными игроками, включая DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE и Borealis AG, каждый из которых расширяет передовые сорта полипропилена для упаковки, автомобильной и потребительской продукции. Эти компании инвестируют в усиленные, высокопрозрачные и перерабатываемые материалы для поддержки крупносерийных операций по литью под давлением на глобальных производственных центрах. Азиатско-Тихоокеанский регион оставался лидирующим в 2024 году с долей 41%, обусловленной высокой производственной мощностью, быстрым промышленным ростом и растущим спросом со стороны FMCG, автомобильной, электронной и бытовой техники.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок литья под давлением полипропилена достиг 45 миллиардов долларов США в 2024 году и, как ожидается, достигнет 16,21 миллиарда долларов США к 2032 году с CAGR 3,35%.

- Спрос вырос, поскольку производители упаковки, автомобилей и потребительских товаров увеличили использование легких, прочных и перерабатываемых компонентов из полипропилена.

- Принятие устойчивых материалов, переработанного полипропилена и передовых усиленных сортов сформировало новые продуктовые тенденции на линиях крупносерийного литья.

- Ведущие компании повысили конкурентоспособность за счет расширения мощностей, разработки высокопроизводительных сортов и укрепления партнерских отношений с OEM и конвертерами.

- Азиатско-Тихоокеанский регион лидировал на рынке с долей 41%, в то время как гомополимер доминировал в сегменте типов с долей 58%, а литье под давлением оставалось ведущим процессом с долей 61%.

Анализ сегментации рынка:

По типу

Гомополимер доминировал в сегменте типов в 2024 году с долей почти 58% благодаря широкому использованию в жесткой упаковке, потребительских товарах, автомобильных интерьерах и компонентах бытовой техники. Покупатели предпочитали гомополимер, поскольку этот сорт предлагает высокую жесткость, хорошую химическую стойкость и более низкую стоимость обработки, что поддерживает крупносерийный выпуск. Спрос оставался стабильным, поскольку бренды FMCG расширяли легкие упаковочные форматы. Копополимер рос устойчивыми темпами благодаря более высоким ударным свойствам, однако гомополимер сохранял лидерство, поскольку производители широко использовали его для литья под давлением крышек, контейнеров и функциональных деталей.

- Например, LyondellBasell, один из крупнейших в мире производителей гомополимера полипропилена, описывает свои гомополимерные смолы как обеспечивающие исключительную прочность, прозрачность и технологичность благодаря технологии катализаторов Циглера-Натта, что позволяет эффективно использовать их для крупносерийного литья под давлением в упаковке и автомобильных приложениях.

По процессу

Литье под давлением заняло доминирующую долю в 2024 году с примерно 61%, поскольку процесс поддерживает быстрое время цикла и высокую точность деталей для массового производства. Производители полагались на этот процесс для поставки автомобильных отделок, ящиков для хранения, медицинских компонентов и закрытий. Литье под давлением оставалось впереди благодаря лучшей гибкости дизайна и меньшему количеству отходов. Выдувное формование расширилось в бутылках и крупных полых изделиях, в то время как экструзионное формование получило применение в листах и профилях. Тем не менее, литье под давлением оставалось предпочтительным вариантом для полипропилена из-за его широкого промышленного признания.

- Например, низкая вязкость расплава и низкое поглощение влаги (ПП поглощает менее 0,01% воды за 24 часа) означают, что ПП не требует предварительной сушки перед формованием, упрощая рабочий процесс и ускоряя производительность для крупномасштабных производственных циклов.

По применению

Пленка и лист возглавили сегмент применения в 2024 году с долей около 36%, поддерживаемой высоким потреблением в гибкой упаковке, пищевых обертках, этикетках и ламинированных структурах. Производители упаковки выбирали эти марки за высокую прозрачность, прочную герметичность и хорошее улучшение барьерных свойств после металлизации. Волокнистые марки выросли благодаря геотекстилям и гигиеническим продуктам, в то время как рафия продвинулась в тканых мешках для сельского хозяйства и цемента. Пленка и лист оставались доминирующими, поскольку производители упаковки масштабировали линии высокого объема для удовлетворения растущего спроса на легкие и перерабатываемые решения.

Ключевые факторы роста

Растущий спрос со стороны упаковки и потребительских товаров

Сильное расширение в упаковке и потребительских товарах оставалось основным фактором роста для рынка литья под давлением полипропилена. Бренды использовали литьевой полипропилен для крышек, закрытий, контейнеров, лотков и жестких контейнеров, поскольку материал поддерживает легкость, долговечность и высокую свободу дизайна. Глобальные компании по производству продуктов питания и напитков расширили линии перерабатываемой упаковки, что способствовало большему принятию марок полипропилена, предназначенных для эффективных циклов формования. Рост в области средств личной гигиены и товаров для дома увеличил закупки формованных компонентов с высокой жесткостью и химической стойкостью. Электронная коммерция также увеличила спрос на форматы защитной упаковки. Растущий выпуск из цепочек поставок FMCG и розничной торговли укрепил долгосрочный рыночный импульс.

- Например, жесткие коробки из ПП и штабелируемые контейнеры широко используются для складирования и распределения потребительских товаров, обеспечивая легкую, прочную и многоразовую упаковку, что является преимуществом в логистике онлайн-розничной торговли с высоким объемом.

Растущее использование полипропилена в облегчении автомобилей

Производители автомобилей способствовали устойчивому росту, поскольку компоненты из литьевого полипропилена заменяли более тяжелые металлические и резиновые детали. Автопроизводители увеличили использование формованного полипропилена для приборных панелей, отделок, консолей, деталей под капотом и корпусов аккумуляторов для снижения веса автомобиля. Переход к топливосберегающим и электрическим транспортным средствам увеличил спрос на более легкие компоненты с высокой ударопрочностью и стабильностью размеров. Поставщики приняли усовершенствованные армированные марки полипропилена для удовлетворения структурных и безопасностных требований, сохраняя при этом низкие затраты. Крупные инвестиции в мобильные платформы по всей Азии, Европе и Северной Америке поддержали объемное производство. Растущая производственная мощность электромобилей дополнительно укрепила потребление полипропилена в автомобильных интерьерах и функциональных частях.

- Например, при проектировании корпусов для батарей и компонентов под капотом многие поставщики используют армированный волокном полипропилен, такой как Fibremod от Borealis, потому что он обеспечивает структурную прочность и жесткость, сопоставимую с более тяжелыми материалами, при этом значительно снижая массу компонентов.

Развитие высокопроизводительных марок полипропилена

Постоянное улучшение высокопроизводительных марок полипропилена привело к значительному расширению рынка. Производители представили ударопрочные, наполненные минералами и армированные стекловолокном варианты, которые улучшили жесткость, термостойкость и формуемость. Эти материалы поддерживали новые приложения в бытовой технике, медицинских устройствах, электрических корпусах и промышленных компонентах. Более быстрые циклы, лучшая цветовая консистенция и улучшенная перерабатываемость способствовали более широкому применению в линиях массового производства. Инновации в снижении запаха и соответствии требованиям для контакта с пищей увеличили спрос со стороны потребительской и упаковочной индустрий. Растущие инвестиции в устойчивые, с низким содержанием летучих органических соединений и переработанные полипропиленовые решения из постпотребительских материалов также создали новые возможности для литьевых деталей в основных секторах конечного использования.

Ключевые тенденции и возможности

Переход к переработанным и устойчивым решениям на основе полипропилена

Ключевой тенденцией, формирующей рынок, является рост переработанных и устойчивых марок полипропилена. Бренды увеличили обязательства по круговой упаковке, что повысило спрос на высококачественный переработанный полипропилен, подходящий для литья крышек, корпусов и потребительских контейнеров. Достижения в химической переработке улучшили чистоту сырья и стабильность цвета. Регулирование пластиковых отходов заставило отрасли переходить на перерабатываемые мономатериальные структуры в упаковке. Производители также исследовали биологически основанные марки полипропилена для снижения углеродного воздействия. Рост замкнутых систем в цепочках поставок FMCG и автомобильной промышленности создал долгосрочные возможности для литьевых компонентов с использованием экологически согласованных материалов.

- Например, перерабатываемые моно-PP бутылки и контейнеры Amcor используют комбинацию высококачественных марок PP и оптимизированный дизайн для литья под давлением, что позволяет брендам FMCG достигать целей круговой экономики, сохраняя при этом прочность и гибкость дизайна.

Автоматизация и цифровизация в операциях литья под давлением

Автоматизация стала важной возможностью, поскольку заводы внедряли роботизированную обработку, интеллектуальный мониторинг форм и контроль качества в реальном времени. Эти системы обеспечивали стабильную точность деталей, снижение уровня дефектов и быструю смену инструментов. Оптимизация процесса на основе машинного обучения сократила время цикла и стабилизировала выпуск продукции при больших производственных сериях. Спрос на интегрированные MES и платформы Industry 4.0 расширился в автомобильных, электронных и медицинских производственных объектах. Технология интеллектуального литья также помогла снизить энергопотребление, поддерживая цели устойчивого развития. Растущие инвестиции в передовое оборудование для литья создали возможности для роста мощности и улучшения операционной эффективности.

- Например, Engel Austria интегрирует роботизированные системы pick-and-place и многоосевую автоматизацию со своими машинами для литья под давлением, что позволяет достигать времени цикла менее 20 секунд для мелких потребительских деталей при поддержании строгих допусков размеров ±0,05 мм.

Ключевые вызовы

Неустойчивость в поставках и ценах на сырье

Колебания цен на полипропиленовую смолу создали серьезную проблему для производителей. Сбои в поставках на рынках мономеров пропилена, остановки на нефтеперерабатывающих заводах и торговые ограничения вызвали повторяющуюся изменчивость цен. Неопределенность производственных затрат повлияла на прибыльность компаний по литью, обслуживающих упаковку, автомобильную и потребительскую продукцию. Меньшие переработчики испытывали трудности с контролем маржи в периоды высоких цен. Глобальная зависимость от нефтехимического сырья ограничивала гибкость поставщиков. Нестабильные цены на смолу также повлияли на контракты с крупными OEM, вынуждая частые пересмотры и ужесточение контроля затрат в цепочках поставок.

Конкуренция со стороны альтернативных материалов и процессов

Рынок испытывал давление со стороны таких материалов, как АБС, полиэтилен и инженерные пластики, которые предлагали лучшую прочность, термостойкость или отделку поверхности для конкретных применений. Композиты и материалы, напечатанные на 3D-принтере, также набирали популярность в малосерийном или индивидуальном производстве. Регуляторное давление на пластмассы увеличивало интерес к бумажным и биоразлагаемым альтернативам, особенно в упаковке. Эти замены снижали спрос на полипропилен в отдельных сегментах. Конкурирующие процессы литья, такие как термоформование и выдувное формование, также захватывали возможности в легкой упаковке и крупных полых изделиях. Производителям требовались постоянные инновации для поддержания конкурентоспособности полипропилена.

Региональный анализ

Северная Америка

Северная Америка занимала почти 28% доли в 2024 году благодаря высокому спросу на упаковку, автомобили, медицинские устройства и товары для дома. Соединенные Штаты возглавляли региональное потребление, так как крупные производители FMCG и здравоохранения расширяли производство жесткой упаковки и формованных компонентов. Автопроизводители внедряли легкие полипропиленовые детали для отделки, интерьеров и компонентов, связанных с электромобилями, что поддерживало стабильный выпуск. В регионе также наблюдался повышенный интерес к передовым маркам сополимеров и переработанному полипропилену для устойчивой упаковки. Инвестиции в автоматизированные линии литья и умное производство укрепляли рост рынка в ключевых конечных секторах.

Европа

Европа составляла около 24% доли в 2024 году, благодаря строгим целям в области устойчивого развития и высокой степени использования перерабатываемой полипропиленовой упаковки. Германия, Италия и Франция укрепляли спрос благодаря сильным автомобильным, промышленным и электрическим секторам, которые полагались на высокопроизводительные формованные детали. Региональные нормы по одноразовым пластикам заставили бренды расширять моно-материальную полипропиленовую упаковку. Рост в области медицинского литья и потребительских товаров также поддерживал расширение объемов. Инвестиции в биоосновной полипропилен и технологии химической переработки помогли сохранить конкурентоспособность Европы. Спрос рос стабильно, так как производители внедряли передовые системы литья для соответствия стандартам качества и эффективности.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на мировом рынке в 2024 году с почти 41% доли, поддерживаемый крупномасштабным производством упаковки, автомобилей, электроники и бытовой техники. Китай и Индия возглавляли рост спроса благодаря расширению потребления FMCG и увеличению производственного выпуска. Автопроизводители инвестировали в полипропиленовые компоненты для поддержки легкого дизайна в пассажирских транспортных средствах и электрической мобильности. Юго-Восточная Азия укрепляла спрос через гибкую упаковку и производство потребительских товаров. Большие производственные мощности и низкая стоимость обработки сделали регион глобальным центром литья полипропилена. Постоянные инвестиции в экструзионные, инъекционные и компаундирующие мощности поддерживали долгосрочное расширение.

Латинская Америка

Латинская Америка захватила около 4% доли в 2024 году, что обусловлено ростом в области упаковки продуктов питания, товаров для дома и производства автомобильных компонентов. Бразилия и Мексика остались ключевыми участниками, так как региональные переработчики расширили производство жесткой упаковки на основе полипропилена для продуктов питания, косметики и чистящих средств. Поставщики автомобильных деталей увеличили использование формованных деталей из полипропилена для поддержки местной сборки автомобилей. Чувствительные к затратам секторы предпочли гомополимерные марки для товаров массового рынка. Инвестиции в инфраструктуру и рост городского потребления поддержали умеренный рост. Инициативы по переработке набрали обороты, улучшив внедрение устойчивых решений на основе полипропилена на региональных производственных линиях.

Ближний Восток и Африка

Ближний Восток и Африка удержали почти 3% доли в 2024 году, при этом спрос был обусловлен упаковкой, строительством и производством потребительских товаров. Страны ССАГПЗ расширили мощности по формованию полипропилена благодаря близости к нефтехимическому сырью. Компании по производству продуктов питания и напитков увеличили использование жестких форматов упаковки, поддерживая стабильный спрос. Рост в Африке был обусловлен увеличением потребления недорогих товаров для дома и расширением производственных кластеров. Региональные инвестиции в объекты по переработке пластмасс укрепили местное предложение. Постепенное внедрение современных систем литья под давлением и интерес к перерабатываемому полипропилену поддержали будущий рост рынка.

Сегментация рынка:

По типу

По процессу

- Литье под давлением

- Выдувное формование

- Экструзионное формование

По применению

- Волокно

- Пленка и лист

- Раффия

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка литья полипропилена под давлением включает крупных игроков, таких как DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE и Borealis AG, каждый из которых укрепляет свои позиции за счет расширения мощностей, разработки передовых марок полипропилена и инвестиций в высокоэффективные материалы для литья. Эти компании сосредотачиваются на модифицированных, армированных и перерабатываемых решениях из полипропилена для удовлетворения растущего спроса со стороны секторов упаковки, автомобилестроения, электроники и потребительских товаров. Стратегические партнерства с переработчиками и OEM-производителями помогают обеспечить долгосрочные соглашения о поставках. Многие производители также инвестируют в программы по круговому полимеру, технологии химической переработки и биоосновной полипропилен, чтобы соответствовать требованиям устойчивого развития. Непрерывные обновления в области компаундирования, региональных дистрибьюторских сетей и центров разработки приложений повышают конкурентоспособность и поддерживают широкомасштабное внедрение в глобальных производственных экосистемах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- DuPont

- Braskem

- Reliance Industries Limited

- INEOS Group

- LG Chem

- SABIC

- LyondellBasell Industries Holdings B.V.

- Exxon Mobil Corporation

- BASF SE

- Borealis AG

Последние разработки

- В сентябре 2025 года компания Borealis AG объявила об инвестициях более 100 миллионов евро для расширения и модернизации своих мощностей по производству компаундов полипропилена в Швехате, Австрия, добавив новые мощности для компаундирования ПП, ориентированные на высокопроизводительные приложения, такие как автомобильные и бытовые детали, изготовленные методом литья под давлением.

- В июне 2024 года компания DuPont объявила о соглашении по приобретению Donatelle Plastics Incorporated, контрактного производителя, специализирующегося на компонентах медицинских устройств посредством литья под давлением, обработки силикона и прецизионной обработки. Это укрепляет присутствие DuPont в сегменте медицинских пластиковых компонентов.

- В январе 2024 года компания Braskem в сотрудничестве с Shell Chemicals объявила о программе по производству циркулярного полипропилена, используя сертифицированное сырье ISCC-PLUS (из пиролизного масла пластиковых отходов). Этот циркулярный ПП предназначен для использования в упаковке, автомобилестроении и других приложениях.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, процесса, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, которые формируют отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти по мере расширения компаний по производству упаковки и товаров повседневного спроса на перерабатываемую жесткую упаковку.

- Поставщики автомобильной промышленности увеличат использование легких компонентов из полипропилена для платформ электромобилей.

- Продвинутые сополимеры и усиленные марки поддержат новые приложения в бытовой технике и электронике.

- Рост в медицинском литье увеличит спрос на высокочистый и химически стойкий полипропилен.

- Автоматизация и интеллектуальные системы литья улучшат скорость и точность производства.

- Химическая переработка и биологически основанный полипропилен получат более широкое применение в промышленности.

- Производители будут инвестировать в марки с высокой прозрачностью и контролем запаха для упаковки продуктов питания и личной гигиены.

- Азиатско-Тихоокеанский регион продолжит занимать доминирующую региональную позицию благодаря большой перерабатывающей мощности.

- Регуляторное давление на устойчивость приведет к переходу брендов к форматам упаковки из одного материала.

- Глобальные игроки расширят центры поддержки компаундирования и литья для укрепления присутствия на рынке.