Обзор рынка

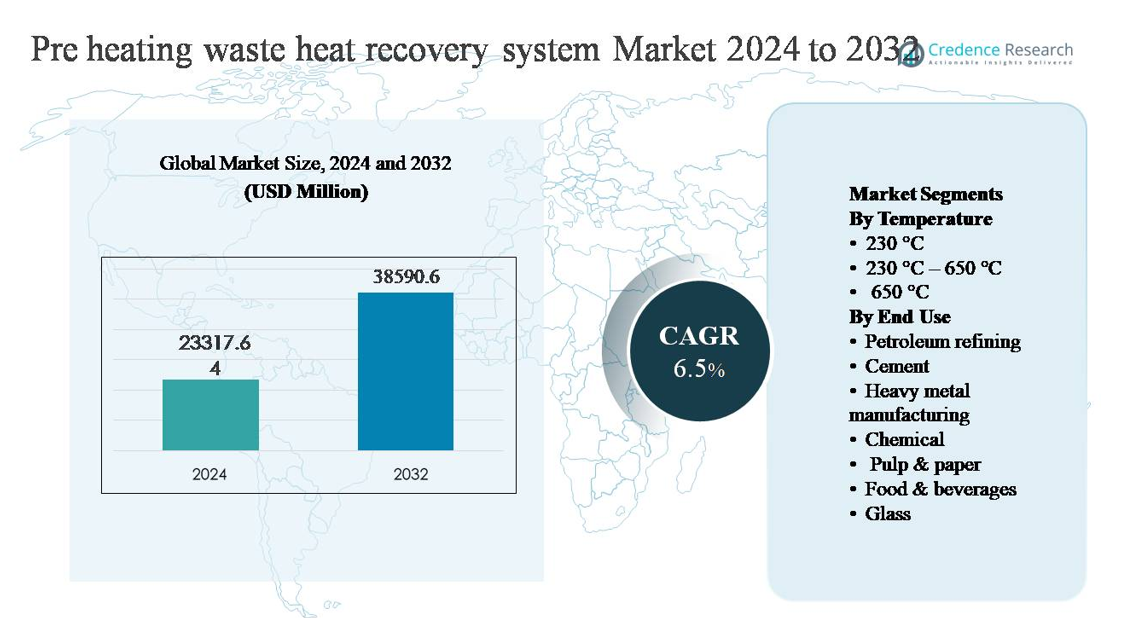

Рынок систем рекуперации тепла отходов предварительного нагрева был оценен в 23 317,64 млн долларов США в 2024 году и, как ожидается, достигнет 38 590,6 млн долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 6,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка систем рекуперации тепла отходов предварительного нагрева 2024 |

23 317,64 млн долларов США |

| Рынок систем рекуперации тепла отходов предварительного нагрева, CAGR |

6,5% |

| Размер рынка систем рекуперации тепла отходов предварительного нагрева 2032 |

38 590,6 млн долларов США |

Рынок систем рекуперации тепла отходов предварительного нагрева возглавляют группа известных поставщиков инженерных и тепловых решений, включая General Electric, Dürr Group, Bosch Industriekessel GmbH, EXERGY INTERNATIONAL SRL, Forbes Marshall, Climeon, HRS, Cochran, AURA и BIHL. Эти компании конкурируют по эффективности систем, способности работать при высоких температурах и выполнению проектов в энергоемких отраслях, таких как нефтепереработка, цемент, металлы и химия. Сильный опыт в EPC, продвинутый дизайн теплообменников и поддержка жизненного цикла остаются ключевыми конкурентными отличиями. Азиатско-Тихоокеанский регион является лидером, занимая около 42% мировой доли рынка, благодаря крупномасштабным промышленным мощностям в Китае, Индии и Юго-Восточной Азии, а также растущим требованиям к энергоэффективности и постоянным инвестициям в новые и модернизируемые промышленные объекты.

Анализ рынка

- Рынок систем рекуперации тепла отходов предварительного нагрева был оценен в 23 317,64 млн долларов США в 2024 году и, как ожидается, достигнет 38 590,6 млн долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 6,5%, поддерживаемый растущим внедрением в энергоемких отраслях и увеличением внимания к улучшению тепловой эффективности.

- Рост рынка в первую очередь обусловлен ростом промышленных затрат на энергию, ужесточением требований к эффективности и целями по декарбонизации, при этом сегмент температур 230 °C–650 °C занимает доминирующую долю благодаря широкой применимости в процессах производства цемента, металлов и переработки.

- Ключевые тенденции включают интеграцию рекуперации тепла отходов с цифровыми системами управления процессами, растущее внедрение в средних отраслях и увеличенное предпочтение модульных систем, в то время как нефтепереработка остается крупнейшим конечным сегментом по доле.

- Конкурентная среда включает глобальных поставщиков инженерных и тепловых решений, конкурирующих по эффективности систем, способности работать при высоких температурах, опыту в модернизации и поддержке жизненного цикла, при этом дифференциация все больше основывается на операционной надежности и интеграционных возможностях.

- Регионально Азиатско-Тихоокеанский регион лидирует с около 42% доли рынка, за ним следует Европа с ~26% и Северная Америка с ~19%, в то время как Латинская Америка и Ближний Восток и Африка вместе занимают оставшуюся долю, обусловленную деятельностью в цементной, горнодобывающей, перерабатывающей и тяжелой промышленности.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По температуре:

Рынок систем рекуперации тепла отходящих газов, по температуре, возглавляется сегментом 230 °C–650 °C, который занимает наибольшую долю рынка, так как этот диапазон соответствует температурам выхлопных и дымовых газов в большинстве непрерывных промышленных процессов. Промышленность предпочитает этот сегмент из-за его совместимости с рекуператорами, регенераторами и экономайзерами, которые обеспечивают высокую тепловую рекуперацию без сложных материалов. Основные факторы включают значительное повышение энергоэффективности, управляемые риски коррозии и экономически эффективный дизайн систем. В то время как системы ниже 230 °C обслуживают низкотемпературную рекуперацию тепла, а >650 °C предназначены для нишевых высокотемпературных приложений, системы среднего диапазона остаются доминирующими благодаря масштабируемости и эксплуатационной надежности.

- Например, платформы регенеративных термических окислителей ECO NT от Dürr Group разработаны для рекуперации тепла отходящих газов, поступающих при температуре около 300 °C–600 °C, с использованием теплообменников из нержавеющей стали, рассчитанных на непрерывную работу при 650 °C и обеспечивающих выход горячей воды или термального масла до 4 МВт на единицу для предварительного нагрева процессов.

По конечному использованию:

По конечному использованию, нефтепереработка представляет собой доминирующий подсегмент, занимающий наибольшую долю рынка благодаря энергоемким операциям, таким как дистилляция, крекинг и риформинг, которые генерируют большие объемы рекуперируемого тепла отходящих газов. Нефтепереработчики внедряют системы предварительного нагрева для снижения потребления топлива в печах и котлах, обеспечивая быструю окупаемость. За ними следуют производство цемента и тяжелых металлов, поддерживаемое рекуперацией тепла из печей и печных газов. Рост в химической, целлюлозно-бумажной, стекольной и пищевой отраслях обусловлен ростом затрат на энергию, целями по декарбонизации и нормативным давлением на повышение общей тепловой эффективности.

- Например, ExxonMobil установила систему рекуперации тепла отходящих газов на своем нефтеперерабатывающем заводе в Антверпене, предназначенную для захвата тепла и его повторного использования для предварительного нагрева потоков сырой нефти, что напрямую снижает уровень сжигания в печах и улучшает общую энергоэффективность.

Ключевые факторы роста

Рост затрат на промышленную энергию и требования к эффективности

Растущие цены на энергоносители и электричество побуждают промышленных операторов придавать приоритет инвестициям в энергоэффективность, позиционируя системы рекуперации тепла отходящих газов как высокоэффективное решение. Энергоемкие сектора, такие как нефтепереработка, цемент, металлы и химия, находятся под постоянным давлением по снижению эксплуатационных затрат при сохранении производительности. Системы предварительного нагрева напрямую снижают потребление первичного топлива, захватывая тепло отходящих газов и повторно используя его в предыдущих процессах, улучшая общую тепловую эффективность. Регуляторные рамки, продвигающие энергоаудиты и стандарты эффективности, дополнительно укрепляют внедрение, особенно в крупных непрерывных производственных объектах. Поскольку промышленность стремится к предсказуемой окупаемости капитала, рекуперация тепла отходящих газов предлагает измеримые топливные сбережения, короткие сроки окупаемости и снижает зависимость от нестабильных энергетических рынков, делая это стратегической инвестицией, а не дискреционной модернизацией.

- Например, Honeywell UOP задокументировала модернизацию конвекционных секций нефтеперерабатывающих печей, в которых потоки дымовых газов, поступающие при температуре около 420 °C, направляются через трубные банки с ребристой поверхностью для предварительного нагрева нефти или сырья более чем на 100 °C, что напрямую снижает уровни сжигания горелок, измеряемые в нескольких мегаваттах на нагреватель.

Цели декарбонизации и требования по снижению выбросов

Цели промышленной декарбонизации являются основным фактором роста систем рекуперации тепла отходящих газов, так как производители стремятся снизить выбросы парниковых газов без нарушения основного производства. Рекуперация тепла отходов снижает требования к сжиганию в котлах и печах, напрямую сокращая выбросы углекислого газа и оксидов азота. Правительства и отраслевые организации все чаще связывают показатели выбросов с эксплуатационными разрешениями, стимулами и долгосрочной конкурентоспособностью. Системы предварительного нагрева обеспечивают соблюдение требований, снижая выбросы за счет повышения эффективности, а не за счет смены топлива, что часто требует более глубоких изменений в процессе. Для транснациональных производителей с научно обоснованными целями рекуперация тепла отходов поддерживает немедленное сокращение выбросов по Scope 1, согласуясь с корпоративными обязательствами по устойчивому развитию и экологическими отчетными рамками.

- Например, ArcelorMittal сообщила о внедрении установок рекуперации тепла отходов на печах для повторного нагрева стали, где тепло дымовых газов при температурах выше 500 °C захватывается с помощью металлических рекуператоров для предварительного нагрева воздуха для горения до более чем 450 °C, снижая потребность в топливе для печи при сохранении производительности плит

Расширение высокотемпературных промышленных мощностей

Продолжающееся расширение цементных заводов, металлургических заводов, стекольных печей и нефтеперерабатывающих установок стимулирует спрос на системы рекуперации тепла отходов, интегрированные на этапе проектирования. Новые объекты все чаще включают рекуперацию тепла как стандартный компонент для оптимизации энергетических балансов с момента ввода в эксплуатацию. В развивающихся экономиках быстрое развитие промышленности в сочетании с ужесточением норм эффективности способствует внедрению решений по предварительному нагреву для контроля долгосрочных эксплуатационных затрат. Модернизация старых заводов также способствует росту, так как операторы модернизируют оборудование для продления срока службы активов. Способность систем предварительного нагрева масштабироваться с производственной мощностью и интегрироваться с существующими тепловыми процессами делает их предпочтительным решением как при расширении новых, так и при модернизации существующих объектов.

Ключевые тенденции и возможности

Интеграция с передовым управлением процессами и цифровым мониторингом

Ключевой тенденцией, формирующей рынок, является интеграция систем рекуперации тепла отходов с передовыми платформами управления процессами и цифрового мониторинга. Данные о температуре, потоке и давлении в реальном времени позволяют операторам оптимизировать эффективность захвата и передачи тепла в условиях переменных эксплуатационных условий. Прогностическая аналитика улучшает планирование технического обслуживания, снижая время простоя и деградацию производительности. Эта тенденция к цифровизации повышает надежность систем и улучшает возврат инвестиций, создавая возможности для поставщиков, предлагающих умные решения с сенсорами. По мере того как отрасли переходят к подключенным и автоматизированным заводам, цифрово интегрированные системы рекуперации тепла отходов приобретают предпочтение в инвестиционных решениях.

- Например, платформа Industrial Internet от Valmet, применяемая в системах рекуперации тепла котлов-утилизаторов на целлюлозно-бумажных комбинатах, собирает данные о температуре и потоке от нескольких теплообменников и применяет модели машинного обучения для прогнозирования рисков коррозии и загрязнения в секциях рекуперации тепла дымовых газов.

Растущее Принятие в Средних и Разнообразных Отраслях

Помимо тяжелой промышленности, сектора среднего масштаба, такие как пищевая промышленность, целлюлозно-бумажная промышленность и производство специальных химикатов, все чаще внедряют системы рекуперации тепла для предварительного нагрева. Улучшения в модульном дизайне и материалах, устойчивых к коррозии, позволяют использовать их в условиях с более низкими температурами и чувствительных к процессу средах. Это расширяет доступный рынок и создает возможности для создания систем, адаптированных к конкретным производственным линиям. Повышение осведомленности об оптимизации энергии на более мелких предприятиях, в сочетании с более строгими экологическими стандартами, поддерживает устойчивое принятие за пределами традиционных пользователей тяжелой промышленности.

- “Например, Alfa Laval задокументировала использование своих сварных пластинчатых теплообменников Compabloc™ на пищевых и напиточных заводах для рекуперации тепла из выхлопных потоков, поступающих при температуре примерно 180 °C-250 °C, с использованием полностью сварных пластин из нержавеющей стали, рассчитанных на высокое давление и очистку на месте.”

Ключевые Проблемы

Высокие Капитальные Вложения и Сложность Модернизации

Высокие первоначальные капитальные затраты остаются значительной проблемой, особенно при модернизации существующих заводов с системами рекуперации тепла для предварительного нагрева. Установка часто требует остановки процесса, структурных изменений и интеграции с устаревшим оборудованием, увеличивая сложность проекта и финансовый риск. Мелкие операторы могут испытывать трудности с обоснованием инвестиций, несмотря на долгосрочные сбережения, особенно когда производственные графики напряжены. Инженерные проблемы, связанные с ограничениями пространства и индивидуализацией системы, дополнительно ограничивают принятие в старых объектах, замедляя проникновение на рынок в регионах с высокой долей модернизации.

Операционная Надежность и Риски Деградации Материалов

Поддержание долгосрочной операционной надежности представляет собой еще одну ключевую проблему, особенно в условиях высоких температур и коррозионных сред. Выхлопные потоки, содержащие частицы, серные соединения или влагу, могут вызывать загрязнение, коррозию и тепловое напряжение, снижая эффективность системы со временем. Выбор подходящих материалов и обеспечение регулярного обслуживания увеличивает затраты на жизненный цикл и техническую сложность. Непостоянная производительность или незапланированные остановки могут отпугнуть операторов, избегающих риска, подчеркивая необходимость в надежном дизайне, передовых материалах и квалифицированной эксплуатации для поддержания эффективности системы.

Региональный Анализ

Азиатско-Тихоокеанский Регион

Азиатско-Тихоокеанский регион доминирует на рынке систем рекуперации тепла для предварительного нагрева, занимая примерно 42% мировой доли рынка. Лидерство региона обусловлено обширными промышленными мощностями в цементной, металлургической, химической и нефтеперерабатывающей отраслях в Китае, Индии, Японии и Юго-Восточной Азии. Быстрая индустриализация, рост затрат на энергию и государственные инициативы по повышению эффективности сильно поддерживают принятие. Новое строительство заводов все чаще интегрирует рекуперацию тепла на стадии проектирования, в то время как стареющая промышленная инфраструктура стимулирует спрос на модернизацию. Сильные капитальные вложения в тяжелую промышленность и расширение производственных мощностей продолжают укреплять позицию Азиатско-Тихоокеанского региона как основного двигателя роста рынка.

Европа

Европа занимает около 26% глобальной доли рынка, поддерживаемая строгими нормами энергоэффективности и агрессивными целями по декарбонизации. Промышленности в Германии, Франции, Италии и странах Северной Европы активно внедряют системы рекуперации тепла для предварительного нагрева, чтобы соответствовать требованиям по снижению выбросов, сохраняя при этом конкурентоспособность в промышленности. Высокая степень проникновения наблюдается в производстве цемента, стекла и химических веществ, где улучшение тепловой эффективности напрямую поддерживает соблюдение норм. Регион также выигрывает от передовых инженерных возможностей и активного внедрения цифровых решений для рекуперации тепла. Проекты по модернизации доминируют в спросе, так как европейские промышленности модернизируют устаревшие заводы для продления срока службы активов и снижения углеродной интенсивности.

Северная Америка

Северная Америка представляет около 19% глобального рынка систем рекуперации тепла для предварительного нагрева. Спрос обусловлен нефтепереработкой, химической промышленностью и производством тяжелых металлов в США и Канаде. Операторы все чаще инвестируют в рекуперацию тепла, чтобы компенсировать волатильность цен на топливо и достичь внутренних целей устойчивого развития. Хотя регуляторное давление умеренное по сравнению с Европой, инициативы по повышению эффективности, возглавляемые корпорациями, и обязательства по ESG играют ключевую роль. Установки по модернизации распространены на зрелых промышленных объектах, в то время как выборочные инвестиции в новые проекты интегрируют системы предварительного нагрева для улучшения долгосрочной экономической эффективности и снижения энергопотребления.

Латинская Америка

Латинская Америка составляет около 7% глобальной доли рынка, с ростом, сосредоточенным в Бразилии, Мексике и Чили. Цементная, горнодобывающая и металлургическая промышленности региона генерируют значительное количество восстанавливаемого тепла, создавая стабильный спрос на системы предварительного нагрева. Растущие затраты на топливо и увеличивающееся внимание к операционной эффективности являются ключевыми факторами внедрения. Однако темпы инвестиций остаются неравномерными из-за ограничений капитала и экономической нестабильности. По мере ускорения промышленной модернизации и расширения программ энергоэффективности ожидается усиление внедрения рекуперации тепла, особенно на экспортно-ориентированных и энергоемких предприятиях.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 6% глобальной доли рынка, в основном за счет нефтепереработки, нефтехимии и производства металлов. Высокотемпературные промышленные процессы генерируют значительное количество тепла, что делает системы предварительного нагрева привлекательными для экономии топлива и снижения выбросов. Страны Персидского залива лидируют по внедрению благодаря крупномасштабным мощностям по переработке и химическому производству, в то время как в Африке наблюдается растущий спрос в цементной и металлургической отраслях. Хотя внедрение ограничено из-за ограниченной активности по модернизации в некоторых рынках, долгосрочная диверсификация промышленности и инициативы по оптимизации энергии поддерживают постепенный рост в регионе.

Сегментация рынка:

По температуре

- 230 °C

- 230 °C – 650 °C

- 650 °C

По конечному использованию

- Нефтепереработка

- Цемент

- Производство тяжелых металлов

- Химическая промышленность

- Целлюлозно-бумажная промышленность

- Пищевая и напитки

- Стекло

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке систем рекуперации тепла от предварительного нагрева характеризуется присутствием глобальных инженерных компаний и специализированных поставщиков термических решений, конкурирующих по эффективности, кастомизации и возможностям выполнения проектов. Ведущие игроки используют сильную экспертизу в проектировании теплообменников, инженерии материалов и интеграции систем для обслуживания энергоемких отраслей, таких как нефтепереработка, цемент, металлы и химия. Конкуренция все больше сосредоточена на обеспечении высокой эффективности тепловой рекуперации, надежной работы в условиях высоких температур и агрессивных сред, а также бесшовной интеграции с существующей процессной инфраструктурой. Компании с установленными возможностями EPC и долгосрочными сервисными предложениями сохраняют преимущество, поддерживая сложные проекты модернизации и крупномасштабные установки. Стратегические области фокуса включают расширение регионального присутствия, улучшение возможностей цифрового мониторинга и разработку передовых материалов для повышения долговечности систем. Поскольку промышленные клиенты придают приоритет оптимизации энергии и сокращению выбросов, конкурентное различие все больше зависит от проверенной производительности, поддержки жизненного цикла и способности обеспечивать измеримые операционные сбережения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- 10 сентября 2025 года HRS подчеркнула эффективность своих систем теплообменников для рекуперации тепла в очистке сточных вод и анаэробном разложении, отметив потенциал повторного использования тепловой энергии до ~40 % в таких системах.

- В июне 2025 года Climeon представила свое решение ORC для рекуперации промышленного тепла на мероприятии NEO Group, демонстрируя ценность своих систем HeatPower для захвата и преобразования промышленного тепла в пригодную для использования энергию.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе температуры, конечного использования и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Принятие будет увеличиваться, поскольку отрасли уделяют приоритетное внимание энергоэффективности для компенсации роста затрат на топливо и электроэнергию.

- Интеграция утилизации тепла на стадии проектирования станет стандартом на новых промышленных предприятиях.

- Спрос на модернизацию будет расти стабильно, поскольку операторы обновляют устаревшие объекты для улучшения тепловых характеристик.

- Применение в высокотемпературных процессах будет шире использоваться благодаря достижениям в области материалов и долговечности систем.

- Цифровой мониторинг и автоматизация повысят надежность систем и оптимизируют эффективность утилизации тепла.

- Цемент, металлы и переработка нефти останутся основными отраслями, генерирующими спрос.

- Средние по размеру отрасли будут все чаще использовать модульные и индивидуальные решения для предварительного нагрева.

- Цели по декарбонизации укрепят долгосрочные инвестиции в технологии утилизации тепла.

- Сотрудничество между EPC-компаниями и поставщиками технологий укрепит возможности выполнения проектов.

- Развивающиеся экономики будут стимулировать постепенный рост за счет промышленного расширения и требований к эффективности.