Обзор рынка

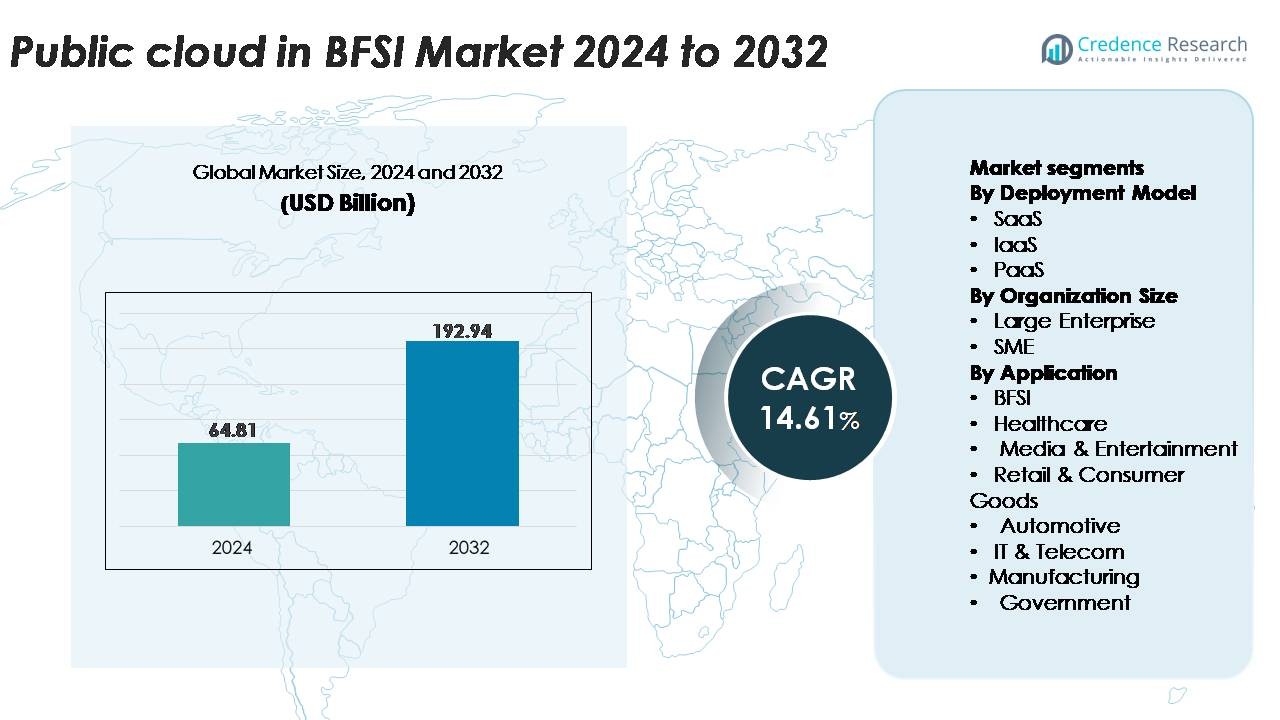

Облачные технологии в секторе BFSI были оценены в 64,81 миллиарда долларов США в 2024 году и, как ожидается, достигнут 192,94 миллиарда долларов США к 2032 году, расширяясь с CAGR 14,61% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка облачных технологий в BFSI 2024 |

64,81 миллиарда долларов США |

| CAGR облачных технологий в BFSI |

14,61% |

| Размер рынка облачных технологий в BFSI 2032 |

192,94 миллиарда долларов США |

Рынок облачных технологий в BFSI формируется крупными поставщиками технологий, которые предлагают безопасные, соответствующие требованиям и масштабируемые облачные архитектуры, адаптированные для банковских и страховых рабочих нагрузок. Ключевые игроки, такие как IBM Corporation, Tencent Cloud, Oracle Corporation, Salesforce, Google LLC, SAP SE, Nutanix, Amazon Web Services, Alibaba Group и Microsoft Corporation, продолжают расширять облачные услуги, специфичные для отрасли, продвинутую аналитику и автоматизацию на основе ИИ для финансовых учреждений. Эти компании укрепляют конкурентоспособность за счет решений по размещению данных, управления мультиоблаком и интеграции финтех-экосистемы. Северная Америка лидирует на рынке с долей около 34%, поддерживаемая агрессивной модернизацией облачных технологий и сильным нормативным соответствием, за ней следуют Азиатско-Тихоокеанский регион и Европа, которые демонстрируют быстрое внедрение цифрового банкинга и модернизации платежей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок облачных технологий в BFSI был оценен в 64,81 миллиарда долларов США в 2024 году и прогнозируется, что он достигнет 192,94 миллиарда долларов США к 2032 году, регистрируя CAGR 14,61%, обусловленный ускоренной цифровой трансформацией в глобальных банковских и страховых секторах.

- Сильный рыночный импульс возникает из-за растущего спроса на масштабируемую инфраструктуру, аналитику на основе ИИ, модернизацию основного банкинга и улучшенные системы безопасности, при этом SaaS занимает наибольшую долю сегмента благодаря быстрому развертыванию и функциям, готовым к соответствию.

- Ключевые тенденции включают быстрое расширение мультиоблачного внедрения, рост облачно-нативных платежных систем и увеличение сотрудничества между облачными провайдерами, финтех-платформами и регтех-вендорами для поддержки обработки в реальном времени и автоматизации нормативных требований.

- Конкурентная интенсивность остается высокой, так как AWS, Microsoft, Google, IBM, Oracle и Alibaba укрепляют межотраслевые облачные предложения, суверенные облачные возможности и интегрированные услуги кибербезопасности, решая такие ограничения, как правила размещения данных и сложность миграции.

- Регионально Северная Америка лидирует с долей ~34%, за ней следуют Азиатско-Тихоокеанский регион с ~30% и Европа с ~28%, что отражает сильную модернизацию облачных технологий, расширение цифровых платежей и ускорение открытого банкинга в этих рынках.

Анализ сегментации рынка:

По модели развертывания

В сегменте моделей развертывания SaaS доминирует в публичном облаке на рынке BFSI, захватывая наибольшую долю благодаря быстрому внедрению, модульной масштабируемости и сильному соответствию инициативам по модернизации цифрового банкинга. Финансовые учреждения все чаще принимают модули основного банкинга на базе SaaS, платформы CRM, механизмы обнаружения мошенничества и инструменты регуляторной отчетности для снижения ИТ-издержек и ускорения циклов инноваций. IaaS набирает популярность для консолидации основной инфраструктуры, в то время как внедрение PaaS растет, поскольку банки создают облачно-нативные приложения. Однако SaaS лидирует в росте, поскольку предприятия BFSI отдают приоритет непрерывным обновлениям, доступности подписки и готовым к соблюдению управляемым сервисам.

- Например, Salesforce Financial Services Cloud использует Einstein AI, который делает десятки миллиардов прогнозов на базе ИИ в день. Эта технология позволяет реализовать такие функции, как оценка кредитоспособности в реальном времени и автоматизация взаимодействия с клиентами в масштабах.

По размеру организации

Среди размеров организаций крупные предприятия занимают доминирующую долю рынка, обусловленную ускоренными дорожными картами миграции в облако, требованиями к отказоустойчивости в нескольких регионах и интеграцией передовой аналитики и кибербезопасности. Установленные банки и страховые компании используют облачные платформы для модернизации устаревших систем, оптимизации омниканальных операций и соблюдения строгих нормативных стандартов. МСП постепенно расширяют внедрение, используя публичные облачные сервисы для минимизации первоначальных инвестиций и использования предварительно настроенных возможностей безопасности и автоматизации. Хотя внедрение среди МСП растет в сфере цифрового кредитования и финтех-операций, крупные предприятия остаются основными пользователями из-за масштаба рабочих нагрузок и бюджетов на трансформацию.

- Например, AWS поддерживает финансовые развертывания в нескольких регионах, используя свою глобальную инфраструктуру из более чем 105 зон доступности, что позволяет банкам достигать целей по времени восстановления, измеряемых в секундах, для критически важных рабочих нагрузок.

По приложениям

В сегменте приложений BFSI остается ведущим под-сегментом, занимая наибольшую долю, поскольку банки, страховщики и финтех-компании все чаще принимают облачные решения для обработки платежей в реальном времени, цифровой регистрации, моделирования рисков и автоматизации регуляторного соответствия. Секторы здравоохранения, розничной торговли, медиа и государственного управления также способствуют росту, принимая облачные платформы для интеграции данных и цифровых услуг, ориентированных на потребителей. Однако BFSI продолжает доминировать из-за высокой зависимости сектора от безопасных облачных сред, передовой аналитики и систем управления мошенничеством на базе ИИ, которые поддерживают устойчивую и масштабируемую доставку финансовых услуг.

Ключевые факторы роста:

Быстрая цифровая трансформация и модернизация основных систем

Банки и финансовые учреждения все чаще уделяют приоритетное внимание модернизации устаревших ИТ-сред для поддержки операций в реальном времени, моделей обслуживания, ориентированных на клиента, и цифрового взаимодействия. Публичные облачные платформы позволяют организациям BFSI переносить основные банковские, платежные и CRM-системы на масштабируемые архитектуры, которые снижают операционную сложность и ускоряют циклы развертывания. Учреждения используют облачные микросервисы, контейнеризацию и конвейеры непрерывной интеграции для более быстрого обновления продуктов и повышения надежности обслуживания. Этот толчок к модернизации подкрепляется растущим потреблением мобильного банкинга, мгновенных платежей и цифрового кредитования. Способность публичных облачных систем обрабатывать транзакции с высоким объемом, интегрировать передовую аналитику и поддерживать бесшовные API-соединения с экосистемами финтех делает их центральными для продолжающегося цифрового ускорения. Поскольку финансовые учреждения стремятся к долгосрочной операционной гибкости, модернизация на основе облачных технологий остается основным двигателем расширения рынка.

- Например, Google Kubernetes Engine (GKE) поддерживает масштабирование кластера до 65 000 узлов для стандартных кластеров (в версии 1.31 и позднее) и 5 000 узлов для кластеров Autopilot.

Растущий спрос на безопасность данных, автоматизацию соблюдения и предотвращение мошенничества

Защита данных и соблюдение нормативных требований являются критическими приоритетами в экосистеме BFSI, побуждая учреждения к использованию публичных облачных платформ, которые предлагают встроенную автоматизацию безопасности, шифрование, инструменты цифровой идентификации и архитектуры, готовые к соблюдению требований. Облачные провайдеры предоставляют структуры, соответствующие мировым стандартам, таким как PCI DSS, ISO 27001, GDPR, и региональным финансовым регламентам, снижая нагрузку на соблюдение для учреждений. Банки все чаще развертывают облачные движки обнаружения мошенничества, поведенческую аналитику и модели оценки рисков на основе ИИ для противодействия растущим кибератакам и финансовым преступлениям. Публичные облачные инфраструктуры также поддерживают улучшенную аудируемость через автоматизированный мониторинг журналов, базовые конфигурации и контролируемое управление данными. По мере усложнения угроз, внедрение публичных облаков обусловлено необходимостью адаптивной безопасности, проактивной разведки угроз и непрерывного соблюдения, что позволяет организациям BFSI более эффективно управлять рисками, сохраняя при этом операционную устойчивость.

- Например, AWS GuardDuty анализирует десятки миллиардов событий из нескольких источников данных AWS (включая журналы AWS CloudTrail, журналы потоков Amazon VPC и журналы DNS-запросов) для обнаружения аномалий и вредоносной активности в режиме, близком к реальному времени.

Расширение цифровых платежей, открытого банкинга и экосистем на основе API

Быстрое развитие цифровых платежей, рамок открытого банкинга и моделей встроенных финансов побуждает финансовые учреждения использовать публичные облака для поддержки высокоскоростной обработки транзакций и бесшовной интеграции с третьими сторонами. Облачные API позволяют банкам подключаться к финтех-платформам, платежным шлюзам и сервисам цифровой идентификации, сохраняя при этом строгий контроль безопасности. Публичные облачные среды предлагают оптимизацию производительности для схем мгновенных платежей, трансграничных переводов и систем расчетов в реальном времени, требующих эластичной вычислительной мощности. Рост цифровых кошельков, услуг BNPL, нео-банков и децентрализованных финансовых продуктов еще больше усиливает необходимость в масштабируемой облачной инфраструктуре. Поскольку регуляторы поощряют переносимость данных и интероперабельность через инициативы открытого банкинга, облачные платформы становятся необходимыми для учреждений, стремящихся быстро внедрять инновации и предоставлять персонализированные финансовые услуги. Эта трансформация, основанная на экосистемах, значительно увеличивает рыночное принятие.

Ключевые тренды и возможности:

Ускорение внедрения ИИ, машинного обучения и продвинутой аналитики

Публичные облачные платформы создают новые возможности для учреждений BFSI масштабировать ИИ, машинное обучение и предиктивную аналитику в таких областях, как взаимодействие с клиентами, моделирование рисков, андеррайтинг и управление портфелем. Банки внедряют облачные аналитические движки для предоставления персонализированных инсайтов, автоматизации кредитного скоринга и улучшения операционного прогнозирования. Автоматизация на основе ИИ также поддерживает интеллектуальную обработку документов, обслуживание на базе чат-ботов и обнаружение аномалий в финансовых транзакциях. Поскольку облачные провайдеры предлагают предварительно обученные модели, ускорение с помощью GPU и интегрированные архитектуры дата-озер, внедрение становится более экономически эффективным и быстрым. Растущее внимание к гиперперсонализации, автономным финансам и алгоритмическому принятию решений создает долгосрочные возможности для облачно-ориентированных экосистем ИИ в BFSI.

- Например, Google Vertex AI может обучать крупномасштабные модели, используя кластеры до 16,384 чипов TPU v5e, что позволяет выполнять задачи по обнаружению мошенничества и оценке рисков на высокой скорости.

Рост гибридных, мультиоблачных и суверенных облачных архитектур

Финансовые учреждения все чаще принимают гибридные и мультиоблачные стратегии для балансировки нормативного соответствия, требований к размещению данных и операционной гибкости. Эта тенденция создает значительные возможности для публичных облачных провайдеров, предлагающих безопасную межсетевую связь, унифицированное управление рабочими нагрузками и специфические для учреждений рамки локализации данных. Инициативы по созданию суверенных облаков становятся стратегическим приоритетом, позволяя организациям BFSI хранить чувствительные рабочие нагрузки в пределах национальных границ, сохраняя при этом доступ к глобальным облачным инновациям. Мультиоблачное внедрение также снижает зависимость от поставщиков и повышает устойчивость за счет избыточности. Поскольку финансовые регуляторы продвигают операционную непрерывность и диверсификацию рисков, гибридные и мультиоблачные модели набирают популярность, расширяя потенциал роста рынка.

- Например, Microsoft Cloud for Sovereignty поддерживает развертывания более чем в 60 регионах Azure и обеспечивает соблюдение политик через более чем 10,000 встроенных контролей соответствия, гарантируя, что регулируемые данные остаются в утвержденных юрисдикциях.

Расширение облачных платформ Banking-as-a-Service (BaaS) и сотрудничество с финтехом

Рост платформ BaaS, решений для цифровой регистрации и встроенных финансовых услуг создает новые возможности для внедрения публичных облаков в BFSI. Облачные провайдеры все чаще сотрудничают с финтех-компаниями, поставщиками основных банковских услуг и провайдерами решений для цифровых платежей для создания модульных экосистем с поддержкой API. Эти сотрудничества поддерживают быстрое запуск цифровых банков, микрокредитных услуг, платформ wealth-tech и продуктов insurance-tech. Публичная облачная инфраструктура обеспечивает интеграции с низкой задержкой и масштабируемое развертывание приложений, ориентированных на клиентов. По мере того, как все больше учреждений переходят на платформенные бизнес-модели, облачно-ориентированные BaaS становятся важной областью возможностей, способствуя инновациям и новым потокам доходов по всей финансовой цепочке стоимости.

Ключевые вызовы:

Сложность регулирования, ограничения на хранение данных и требования к аудиту

Хотя внедрение публичного облака ускоряется, финансовые учреждения сталкиваются с серьезными трудностями в соблюдении строгих нормативных требований, связанных с хранением данных, трансграничной передачей данных, операционной непрерывностью и прозрачностью аудита. Во многих регионах требуется, чтобы конфиденциальные финансовые данные оставались в пределах страны, что ограничивает возможности учреждений по развертыванию рабочих нагрузок в публичном облаке. Частые обновления надзорных руководств требуют постоянной оценки рисков, аудитов поставщиков и отчетности по соблюдению требований, увеличивая операционную нагрузку. Учреждения также должны поддерживать видимость моделей совместной ответственности, политик шифрования и контроля доступа третьих сторон. Эти сложности регулирования замедляют сроки миграции и требуют надежных структур управления для обеспечения соблюдения без ущерба для инноваций.

Интеграция устаревших систем, нехватка навыков и сложность миграции

Интеграция устаревших основных банковских систем с современными облачными архитектурами остается серьезной проблемой для учреждений BFSI. Многие банки эксплуатируют многолетние мейнфреймы с тесно связанными приложениями, что делает миграцию в облако технически сложной и ресурсоемкой. Нехватка облачно-нативных навыков, таких как DevOps, оркестрация контейнеров и проектирование микросервисов, дополнительно задерживает инициативы по трансформации. Миграция также связана с высоким операционным риском, включая потенциальные простои, проблемы синхронизации данных и переработку архитектуры. Учреждения должны балансировать усилия по модернизации с повседневными операциями, что делает поэтапные переходы необходимыми. Эти проблемы интеграции и навыков продолжают замедлять внедрение, несмотря на значительные долгосрочные преимущества развертывания публичного облака.

Региональный анализ:

Северная Америка

Северная Америка занимает крупнейшую долю, примерно 34%, благодаря активному внедрению облачно-нативных банковских платформ, модернизации цифровых платежей и строгим кибербезопасностным структурам. Крупные банки и страховые компании ускоряют миграцию основных рабочих нагрузок в публичное облако для повышения устойчивости, усиления автоматизации соблюдения требований и поддержки аналитики в реальном времени. США лидируют в развертывании, поддерживаемые развитой финансовой инфраструктурой и сильным сотрудничеством облачных и финтех-компаний. Канада следует с увеличением инвестиций в трансформацию цифрового банкинга и готовность к открытым банковским системам. Продвинутое нормативное соответствие региона и высокие расходы на инновации продолжают позиционировать его как основного вкладчика в рост рынка.

Европа

Европа составляет около 28% мирового рынка, что обусловлено быстрым внедрением облачных услуг в розничном банкинге, платежах и страховании, поскольку учреждения реагируют на PSD2, GDPR и мандаты открытого банкинга. Такие страны, как Великобритания, Германия и страны Северной Европы, лидируют в инициативах по миграции в облако, акцентируя внимание на суверенитете данных, партнерствах в области суверенных облаков и стандартизации трансграничных цифровых платежей. Финансовые учреждения все чаще развертывают облачные аналитические решения, обнаружение мошенничества и цифровые решения для онбординга. Растущее сотрудничество между глобальными облачными провайдерами и европейскими регуляторами дополнительно ускоряет внедрение облаков, готовых к соблюдению требований. Эта структурированная нормативная экосистема укрепляет позицию Европы как высокоценного регионального вкладчика.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 30% рынка, становясь самым быстрорастущим регионом благодаря масштабному расширению цифрового банкинга, росту активности финтеха и устойчивым инвестициям в облачные технологии в Китае, Индии, Японии и Юго-Восточной Азии. Банки внедряют публичные облака для поддержки платежей в реальном времени, цифрового кредитования и сред мобильного банкинга с высоким объемом операций. Инициативы цифровой экономики, возглавляемые правительством, и национальные облачные политики ускоряют миграцию BFSI. В регионе также наблюдается активное внедрение платформ обнаружения мошенничества на основе ИИ и облачных платформ для соблюдения нормативных требований. С быстро расширяющейся клиентской базой и высоким спросом на услуги, ориентированные на мобильные устройства, Азиатско-Тихоокеанский регион продолжает генерировать высокий спрос на масштабируемую облачную инфраструктуру.

Латинская Америка

Латинская Америка вносит около 5% в мировую долю рынка, поддерживаемая растущим внедрением облачных технологий среди банков, модернизирующих устаревшие системы и расширяющих цифровые банковские услуги. Бразилия и Мексика лидируют в развертывании, поскольку финансовые учреждения инвестируют в облачные платежные системы, цифровую регистрацию и модернизацию кибербезопасности. Расширение финтеха, особенно в области цифровых кошельков и микрокредитования, дополнительно увеличивает спрос на публичные облака. Хотя нормативная ясность варьируется в разных странах, растущие облачные партнерства и национальные программы цифровой трансформации способствуют ускорению внедрения. Несмотря на инфраструктурные проблемы, регион представляет собой новые возможности, обусловленные увеличением проникновения мобильного банкинга и растущим потребительским спросом на цифровой финансовый доступ.

Ближний Восток и Африка

Регион Ближнего Востока и Африки (MEA) занимает примерно 3% рынка, при этом внедрение облачных технологий ускоряется в странах Совета сотрудничества арабских государств Персидского залива, включая ОАЭ и Саудовскую Аравию. Банки инвестируют в облачные платформы для повышения соответствия требованиям, поддержки цифровых платежей и развертывания решений для взаимодействия с клиентами на основе ИИ. Национальные облачные и политики хранения данных, такие как инициативы цифровизации Саудовской Аравии и стратегии “облако в первую очередь” ОАЭ, поощряют миграцию BFSI. В Африке растущие экосистемы мобильного банкинга и инновации в финтехе стимулируют спрос на масштабируемую инфраструктуру публичных облаков. Хотя внедрение остается постепенным, MEA демонстрирует растущий импульс, обусловленный повестками цифровой трансформации и расширением финансовой инклюзии.

Сегментация рынка:

По модели развертывания

По размеру организации

- Крупные предприятия

- Малые и средние предприятия

По применению

- BFSI

- Здравоохранение

- Медиа и развлечения

- Розничная торговля и потребительские товары

- Автомобильная промышленность

- ИТ и телекоммуникации

- Производство

- Государственный сектор

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке публичного облака в секторе BFSI определяется присутствием крупных мировых облачных провайдеров и специализированных финтех-облачных партнерств, которые совместно формируют стратегии цифровой трансформации в финансовом секторе. Ведущие игроки, такие как AWS, Microsoft Azure, Google Cloud, IBM Cloud и Oracle Cloud, конкурируют, предлагая архитектуры, готовые к соблюдению нормативных требований, передовые системы безопасности и аналитические инструменты на базе ИИ, адаптированные для банковских и страховых рабочих нагрузок. Эти поставщики активно инвестируют в многозональные центры обработки данных, возможности суверенного облака и сертификации для соответствия изменяющимся требованиям финансового регулирования. Стратегические сотрудничества с поставщиками основных банковских услуг, процессорами платежей, регтех-поставщиками и платформами цифровой идентификации дополнительно укрепляют рыночные позиции. Провайдеры выделяются за счет отраслевых предложений, таких как облачные ядра банковских систем, комплексы для обнаружения мошенничества, платформы управления API и высокопроизводительные вычисления для обработки транзакций в реальном времени. По мере ускорения модернизации институтов BFSI конкуренция усиливается вокруг автоматизации, устойчивости и интегрированных ИИ-сервисов, стимулируя непрерывные инновации в экосистеме.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- IBM Corporation

- Tencent Cloud

- Oracle Corporation

- Salesforce, Inc.

- Google LLC

- SAP SE

- Nutanix

- Amazon Web Services, Inc.

- Alibaba Group Holding Limited

- Microsoft Corporation

Последние разработки:

- В мае 2025 года Nutanix выпустила публичную предварительную версию своих облачных кластеров (NC2) на Google Cloud, обеспечивающую гибридную и мультиоблачную мобильность рабочих нагрузок, включая возможности миграции и восстановления после сбоев, подходящие для финансовых сред.

- В мае 2025 года Oracle запустила новые облачные сервисы, ориентированные на розничные банковские учреждения, позволяющие модернизировать функции кредитования и взыскания через свою инфраструктуру и приложения публичного облака.

- В ноябре 2025 года IBM подписала долгосрочное соглашение с немецким поставщиком финансовых услуг Atruvia GmbH о модернизации своей ИТ-платформы с использованием облачных, автоматизационных и дата-сервисов IBM в банковских операциях и гибридных облачных рабочих нагрузках.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе модели развертывания, размера организации, приложения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Внедрение публичного облака в BFSI ускорится, поскольку банки модернизируют основные системы и расширяют облачно-нативные цифровые банковские возможности.

- Учреждения увеличат использование ИИ, машинного обучения и автоматизации на облачных платформах для улучшения обнаружения мошенничества, андеррайтинга и клиентской аналитики.

- Стратегии мультиоблака и гибридного облака укрепятся, поскольку организации балансируют устойчивость, диверсификацию поставщиков и соблюдение нормативных требований.

- Облачная инфраструктура для мгновенных платежей будет расширяться, чтобы поддерживать растущий спрос на мгновенные транзакции и трансграничную связь.

- Открытое банковское дело и экосистемы, управляемые API, углубят зависимость от облака, поскольку банки будут больше сотрудничать с финтех и регтех партнерами.

- Суверенные облачные структуры наберут обороты, поскольку страны будут вводить требования к резидентству данных, конфиденциальности и управлению.

- Облачные инструменты кибербезопасности будут развиваться для борьбы с изощренными финансовыми угрозами через непрерывный мониторинг и адаптивную защиту.

- Цифровая регистрация, автоматизация KYC и облачно-хостинговые решения для идентификации станут мейнстримом среди финансовых учреждений.

- Внедрение облака среди страховщиков будет расти благодаря продвинутому моделированию рисков, автоматизации претензий и интеграции телематики.

- Переход к автономным финансам и персонализированным цифровым услугам подтолкнет поставщиков BFSI к более глубокой интеграции облака во всех операциях.