Обзор рынка

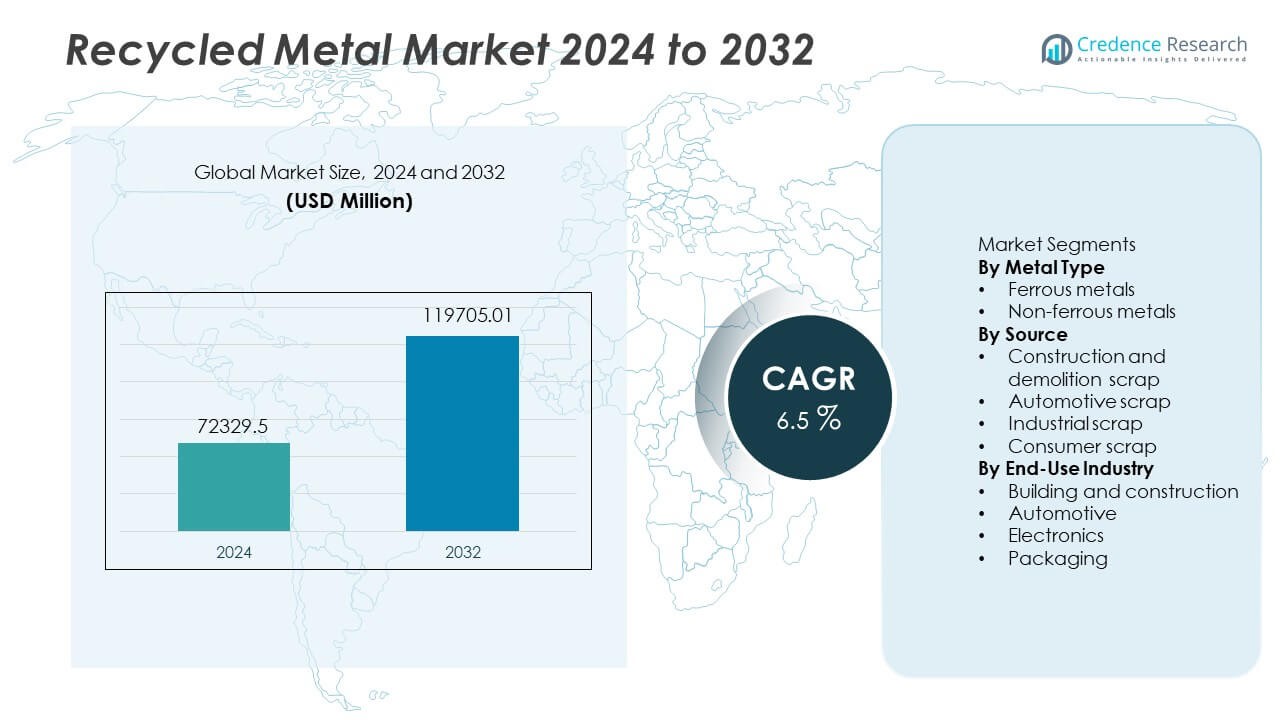

Рынок переработанных металлов достиг 72,329.5 миллионов долларов США в 2024 году. Ожидается, что сектор достигнет 119,705.01 миллионов долларов США к 2032 году, что отражает среднегодовой темп роста (CAGR) в 6.5% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка переработанных металлов 2024 |

USD 72,329.5 Million |

| Рынок переработанных металлов, CAGR |

6.5% |

| Размер рынка переработанных металлов 2032 |

USD 119,705.01 Million |

Ключевые игроки на рынке переработанных металлов включают ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc. и European Metal Recycling. Эти компании инвестируют в передовые технологии переработки лома и электродуговые печи, чтобы увеличить объем переработки и поддержать цели по декарбонизации. Азиатско-Тихоокеанский регион остается ведущим региональным рынком с долей 45 %, что обусловлено большими объемами строительства и сильным промышленным спросом в Китае, Индии и Японии. Европа занимает следующее место благодаря строгим правилам циркулярной экономики, в то время как Северная Америка следует с высокими показателями переработки в сегментах черных и цветных металлов, поддерживаемыми зрелыми системами сбора лома.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок переработанных металлов достиг 72,329.5 миллионов долларов США в 2024 году и к 2032 году достигнет 119,705.01 миллионов долларов США при CAGR 6.5 %, что обусловлено ростом инвестиций в устойчивое развитие в основных отраслях.

- Растущий спрос на экологически чистые материалы в строительстве и автомобильной промышленности способствует увеличению потребления, в то время как государственная политика поощряет программы переработки и более высокое восстановление лома из автомобилей, вышедших из эксплуатации, и промышленных сегментов.

- Ключевые тенденции включают более широкое использование передовых систем сортировки, разделения на основе сенсоров и электродуговых печей, поддерживающих более высокие коэффициенты переработки для черных металлов, которые занимают почти 62 % доли в сегменте.

- Конкуренция усиливается, поскольку глобальные игроки расширяют сети по сбору лома, приобретают региональных переработчиков и инвестируют в автоматизацию и решения для низкоуглеродистой стали, хотя колебания качества лома и загрязнение ограничивают более широкое использование в точных приложениях.

- Азиатско-Тихоокеанский регион лидирует в мировом спросе с долей 45 %, за ним следует Европа с 25 % и Северная Америка с 20 %, что отражает активную строительную деятельность, регуляторное давление и налаженные системы сбора в этих регионах.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу металла

В 2024 году черные металлы составляют примерно 62 % рынка переработанных металлов, что делает их доминирующим под-сегментом. Спрос остается высоким, поскольку сталь — в основном из железа и черных сплавов — служит основой инфраструктуры и строительных материалов по всему миру. Компании по переработке предпочитают черный лом из-за его высокой доступности из старых зданий, железных дорог и промышленного оборудования. Низкие затраты на обработку и стабильный спрос поддерживают его лидерство над цветными металлами, доля которых колеблется около 38 %. Растущие инфраструктурные проекты и строительство с интенсивным использованием стали продолжают увеличивать объемы переработки черных металлов.

- Например, мировое производство стали на основе лома использовало около 650 миллионов тонн лома в год по сравнению с примерно 1 869 миллионами тонн общего производства сырой стали.

По источнику

Подсегмент автомобильного лома возглавляет цепочку поставок переработанных металлов, составляя около 45 % от общего объема лома. Автомобили в конце срока службы дают большое количество стали, алюминия и других металлов, которые переработчики извлекают в больших масштабах. Регуляторное давление на устойчивую утилизацию и стимулы для извлечения металлов дополнительно стимулируют переработку автомобильного лома. Строительный и демонтажный лом следуют за ним, но автомобильный лом остается самым стабильным сырьем. Надежный приток, высокая концентрация металлов и устоявшиеся сети сбора лома делают его доминирующим источником в сегменте рынка.

- Например, типичные легковые автомобили содержат около 800 кг стали, что делает их богатым источником переработанного металла при разборке в конце срока службы.

По конечной отрасли

В разбивке по конечному использованию сектор строительства и строительства занимает примерно 50 % потребления переработанных металлов. Переработанная сталь возвращается в виде конструкционных балок, арматуры и материалов для укрепления в жилых и коммерческих проектах. Урбанизация, модернизация инфраструктуры и стандарты зеленого строительства стимулируют этот высокий спрос. Автомобильная промышленность занимает следующее место, за ней следуют электроника и упаковка. Тем не менее, масштаб и постоянный спрос в строительстве придают ему доминирующую позицию. По мере роста практик устойчивого строительства спрос на переработанные металлы в этом секторе, вероятно, будет усиливаться.

Ключевые факторы роста

Растущий спрос на устойчивые материалы

Переработанные металлы поддерживают снижение выбросов углерода и помогают сократить потребление энергии в процессе производства. Многие правительства продвигают цели по переработке металлов через регулирование и зеленые стимулы. Производители в строительстве, автомобилестроении и упаковке предпочитают переработанные материалы из-за целей устойчивого развития и меньшей волатильности сырья. Компании сообщают о снижении затрат на жизненный цикл после перехода на вторичные металлы. Растущее общественное внимание к сохранению ресурсов также повышает осведомленность в тяжелой промышленности. Эти факторы способствуют повышению усилий по сбору, улучшению систем сортировки и промышленным партнерствам. Увеличение глобальных инвестиций в программы циркулярной экономики продолжает стимулировать внедрение переработанных металлов как в развивающихся, так и в развитых регионах.

- Например, крупный производитель стали, использующий технологию электродуговой печи (EAF), выбрасывает менее одной трети интенсивности парниковых газов по сравнению с традиционным производством стали в доменной печи при использовании лома в качестве сырья.

Расширение строительных и инфраструктурных проектов

Крупные планы по развитию общественной инфраструктуры в Азиатско-Тихоокеанском регионе, Северной Америке и Европе увеличивают использование переработанной стали в мостах, дорогах и коммерческих зданиях. Строительные компании используют переработанную арматуру и балки для соответствия требованиям зеленой сертификации. Проекты модернизации инфраструктуры производят значительное количество черного лома, который возвращается в цикл поставок. Финансируемое государством жилищное и городское обновление улучшает видимость спроса. Строительные нормы постепенно поощряют переработку материалов для снижения давления на свалки. Повышенная интенсивность использования стали в инфраструктурных проектах также делает переработанный металл надежным вариантом. Растущее городское строительство в развивающихся странах дополнительно укрепляет рост рынка в течение прогнозируемого периода по всем мировым регионам.

- Например, при производстве одной тонны стали через маршрут EAF (с использованием переработанного лома) потребление энергии снижается до примерно 9–12,5 ГДж на тонну по сравнению с 28–31 ГДж на тонну для традиционных методов доменной печи.

Увеличение извлечения металлов из автомобилей, вышедших из эксплуатации

Потоки автомобильного лома увеличиваются, поскольку современные автомобили содержат больше легких металлов, таких как алюминий. Строгие правила утилизации автомобилей способствуют организованной переработке и регулируемым центрам демонтажа. Извлеченные металлы возвращаются в цепочки поставок автомобилей, машин и промышленности. Ожидается, что растущие парки электромобилей создадут новые потоки меди и алюминия. Многие производители автомобилей интегрируют переработанные металлы, чтобы снизить экологические показатели и поддержать замкнутые системы. Более высокие показатели извлечения из эксплуатации также сокращают количество отходов на свалках и снижают зависимость от добычи. Улучшенный демонтаж автомобилей, лучшая технология сортировки и поддержка регулирования продолжают стимулировать переработку автомобильного лома на мировых рынках.

Ключевые тенденции и возможности

Возрастающее использование передовых технологий сортировки и сенсоров

Автоматизированные системы сортировки, включая оптическое, магнитное и сенсорное оборудование, улучшают точность разделения металлов и повышают коэффициенты извлечения. Инвестиции в сортировку с поддержкой ИИ помогают переработчикам с большей точностью обнаруживать сплавы и загрязнители. Улучшенные коэффициенты извлечения повышают стабильность поставок для сегментов стали и цветных металлов. Обновления технологий снижают потери при обработке и повышают качество переработанного металла. Многие перерабатывающие заводы применяют робототехнику для безопасного обращения с автомобилями, вышедшими из эксплуатации, и ломом от сноса. Эти инструменты снижают риски ручного труда и повышают скорость операций. Растущая цифровизация открывает возможности для поставщиков технологий и специализированных поставщиков оборудования для переработки по всему миру.

- Например, глобальная компания по производству оборудования для переработки сообщает, что ее линии сортировки на основе оптических/сенсорных технологий стабильно извлекают до 98 % товарных цветных металлов из смешанных загрузок лома, значительно снижая количество отходов и улучшая чистоту.

Новые возможности в производстве зеленой стали

Производители стали инвестируют в печи с низкими выбросами, которые используют переработанный лом вместо железной руды. Политики, поддерживающие зеленую сталь, поощряют производство стали на основе лома через цели по снижению выбросов. Глобальные автопроизводители и строительные компании ищут низкоуглеродистую сталь для соответствия руководствам по устойчивому развитию. Это предпочтение увеличивает спрос на переработанное металлическое сырье. Электродуговые печи на основе лома предлагают значительную экономию выбросов по сравнению с традиционными доменными печами. Страны, инвестирующие в зеленую инфраструктуру, создают новые центры спроса на переработанные металлы. Эти инициативы предоставляют долгосрочные возможности для заинтересованных сторон в переработке, производителей печей и производителей стали, стремящихся к стандартам закупок, связанным с устойчивым развитием.

- Например, крупный сталелитейный завод в США использовал электропечи с дуговым нагревом на основе лома для производства около 18,5 миллионов тонн стали в 2024 году, переработав примерно 18 миллионов тонн металлолома в том же году.

Ключевые проблемы

Вариативность качества и проблемы загрязнения

Различия в качестве лома снижают эффективность производства и ограничивают использование переработанного металла в точных приложениях. Загрязнение от покрытий, пластмасс и смешанных сплавов требует продвинутой сортировки и предварительной обработки. Многие перерабатывающие заводы сталкиваются с техническими барьерами при работе с композитными материалами, электронным ломом и сложными автомобильными конструкциями. Эти проблемы увеличивают время обработки и операционные затраты. Ограниченная стандартизация в сборе лома также влияет на видимость материала. Некоторые отрасли требуют более строгих стандартов чистоты, которые переработанные металлы не всегда могут удовлетворить. Проблемы с качеством продолжают замедлять внедрение в высокопроизводительных секторах, таких как аэрокосмическая промышленность и производство передовой электроники в крупных регионах.

Колебания цен на сырье и пробелы в сборе

Волатильность цен на металлы влияет на экономику сбора и маржу переработки. В периоды низких цен на первичные металлы переработка становится менее прибыльной и сдерживает инвестиции. Пробелы в сборе остаются заметными в развивающихся странах из-за слабой инфраструктуры и неформальных сетей сбора лома. Ограниченная осведомленность ограничивает уровень возврата лома от домохозяйств. Рост операционных и трудовых затрат также влияет на прибыльность на фрагментированных рынках лома. Неравномерные глобальные регуляции вызывают несоответствия в поставках, увеличивая риск для перерабатывающих компаний. Эти факторы ограничивают непрерывное снабжение сырьем и повышают неопределенность в долгосрочном планировании мощностей для переработчиков и смежных отраслей по всему миру.

Региональный анализ

Северная Америка

Северная Америка занимает 20 % рынка переработанного металла благодаря сильным промышленным системам переработки и хорошо налаженным сетям сбора лома. США лидируют благодаря высокому потреблению стали в строительстве и автомобильной промышленности. Усиление правил устойчивого развития поощряет использование переработанной стали в общественной инфраструктуре и проектах зеленого строительства. Крупные сталелитейные компании расширяют мощности электропечей с дуговым нагревом для увеличения использования лома и снижения выбросов. Канада вносит значительный вклад в виде черного лома из промышленных центров, а трансграничная торговля ломом поддерживает баланс поставок. Продолжающаяся модернизация заводов и увеличение утилизации транспортных средств в конце срока службы продолжают поддерживать региональный спрос на переработанные металлы в прогнозируемый период.

Европа

Европа занимает 25 % доли рынка благодаря сильной политике циркулярной экономики и строгим экологическим правилам. Цели по переработке в рамках ЕС стимулируют восстановление металлов из автомобильных, строительных и промышленных отходов. Германия и Италия управляют крупными сталелитейными заводами, которые используют высокие доли лома в электропечах с дуговым нагревом. Автомобильные OEM интегрируют переработанный алюминий и сталь в платформы автомобилей в рамках целей по снижению выбросов. Растущее использование низкоуглеродной стали в инфраструктуре способствует расширению потребления черного лома. Рост сбора электронных отходов улучшает восстановление цветных металлов. Европейские рынки поддерживают высокие стандарты качества, которые поощряют инвестиции в технологии сортировки и автоматизированное оборудование для переработки.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на мировом рынке переработанных металлов с долей в 45 %, поддерживаемой масштабной строительной деятельностью, быстрой индустриализацией и сильными производственными базами. Китай обладает большой мощностью по переработке черных металлов и поощряет производство стали на основе лома для снижения выбросов. Индия расширяет организованные зоны переработки лома, чтобы заменить неформальные практики переработки. Япония увеличивает восстановление цветных металлов из передовых автомобильных и электронных рынков. Урбанизация, государственные расходы на инфраструктуру и внедрение электромобилей создают высокий спрос на переработанное железо, сталь, медь и алюминий. Сильная поддержка правительства и расширение установок электродуговых печей еще больше укрепляют региональное лидерство в потреблении переработанных металлов в крупных экономиках.

Латинская Америка

Латинская Америка представляет 6 % рынка переработанных металлов, поддерживаемого промышленным ломом из горнодобывающей, строительной и автомобильной деятельности в Мексике и Бразилии. Рост остается связанным со спросом на сталь в городской инфраструктуре и жилищных проектах. Системы сбора лома улучшаются при поддержке местных переработчиков металлов и региональных промышленных программ. Переработка автомобилей расширяется благодаря правилам утилизации транспортных средств в ключевых странах. Инвестиции в современное оборудование для измельчения и сортировки улучшают восстановление металлов и экспортное предложение. Продолжающаяся индустриализация, спрос на городское строительство и инициативы по устойчивому развитию способствуют использованию переработанных металлов в развивающихся экономиках Латинской Америки.

Ближний Восток и Африка

Ближний Восток и Африка занимают 4 % доли, обусловленной растущими строительными и энергетическими проектами, которые генерируют значительное количество черного лома. Страны Персидского залива расширяют расходы на инфраструктуру, связанные с промышленной диверсификацией и планами зеленого строительства. Емкость по сбору лома улучшается в Объединенных Арабских Эмиратах и Саудовской Аравии, поскольку сталелитейные заводы интегрируют более высокие доли лома в местные печи. Африка увеличивает переработку металлов из горнодобывающего и автомобильного секторов, хотя неформальный сбор остается распространенным. Растущий интерес к регулированию циркулярной экономики и промышленным реформам помогает расширять будущие возможности. Спрос на материалы с низким уровнем выбросов, вероятно, будет расти с крупными региональными инфраструктурными планами.

Сегментация рынка:

По типу металла

- Черные металлы

- Цветные металлы

По источнику

- Строительный и демонтажный лом

- Автомобильный лом

- Промышленный лом

- Потребительский лом

По отрасли конечного использования

- Строительство и строительство

- Автомобилестроение

- Электроника

- Упаковка

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc. и European Metal Recycling. Ведущие компании расширяют мощности по переработке лома и внедряют технологию электродуговой печи для увеличения содержания переработанных материалов и снижения выбросов. Многие игроки инвестируют в автоматизацию, робототехнику и передовые линии сортировки для улучшения выхода и качества лома. Партнерства с автопроизводителями и строительными компаниями помогают обеспечить долгосрочные поставки лома и поддерживать цели устойчивого развития. Глобальные лидеры также приобретают региональных переработчиков для укрепления сетей сбора и оптимизации источников сырья. Растущий акцент на низкоуглеродистой стали и сертификации зеленых материалов подталкивает компании к обязательствам по сокращению выбросов. Стратегические инициативы все больше сосредоточены на стандартах циркулярной экономики, особенно в Европе и Северной Америке, где поддержка политики остается сильной.

Анализ ключевых игроков

- ArcelorMittal

- Nucor Corporation

- Sims Limited

- Schnitzer Steel Industries

- Commercial Metals Company

- Steel Dynamics Inc.

- Tata Steel

- Aurubis AG

- Novelis Inc.

- European Metal Recycling (EMR)

Последние события

- В октябре 2023 года компания Nucor Corporation расширила River Metals Recycling через сделку с Garden Street Iron & Metal. Сеть увеличилась до 19 перерабатывающих предприятий.

- В июле 2023 года компания Commercial Metals Company получила ключевое разрешение на строительство микро-завода в Западной Вирджинии. Ожидается, что объект начнет работу в 2025 году.

- В марте 2023 года компания Commercial Metals Company (CMC) приобрела Roane Metals Group LLC, компанию по переработке металлов. Ожидается, что это приобретение повысит безопасность и поставки конкурентоспособных по цене входных материалов для сталелитейных операций CMC.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа металла, источника, конечной отрасли и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти по мере перехода отраслей на сырье с низким уровнем выбросов.

- Правила зеленого строительства увеличат потребление переработанной стали в зданиях.

- Внедрение электродуговых печей поддержит более высокое использование лома на сталелитейных заводах.

- Программы утилизации автомобилей в конце срока службы укрепят поставки автомобильного лома.

- Цифровые системы сортировки повысят коэффициенты извлечения для смешанных потоков металлов.

- Политика циркулярной экономики будет способствовать созданию формальных сетей сбора лома.

- Сертификация зеленой стали создаст новые стандарты закупок в основных секторах.

- Переработка электроники и батарей расширит источники поставок цветных металлов.

- Глобальные игроки будут инвестировать в передовые мощности по переработке на развивающихся рынках.

- Региональные цели устойчивого развития сохранят спрос на переработанные металлы на пути долгосрочного роста.