Обзор рынка

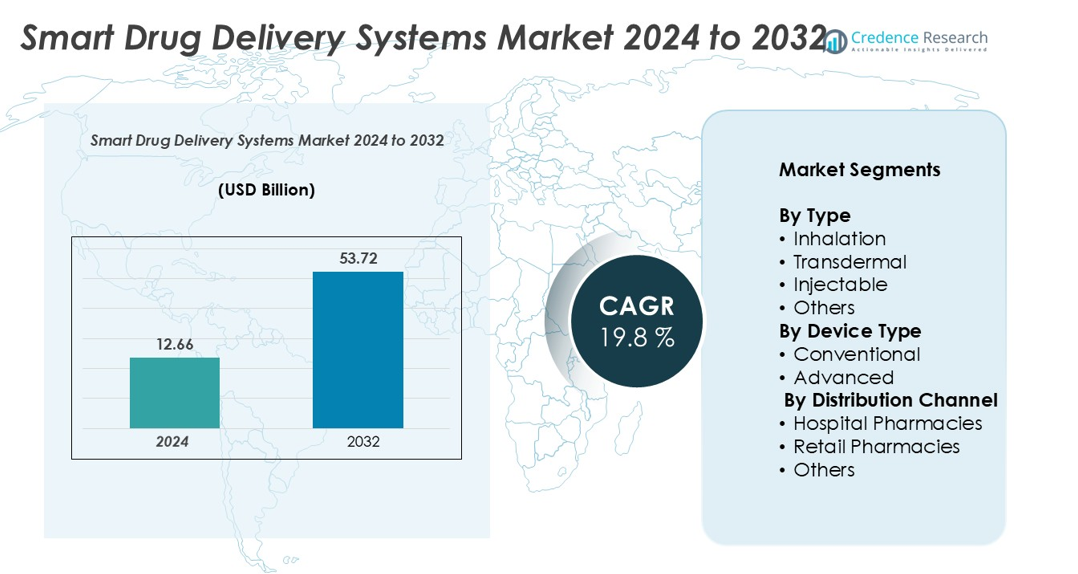

Размер рынка интеллектуальных систем доставки лекарств оценивался в 12,66 миллиарда долларов США в 2024 году и, как ожидается, достигнет 53,72 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 19,8% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка интеллектуальных систем доставки лекарств 2024 |

12,66 миллиарда долларов США |

| Рынок интеллектуальных систем доставки лекарств, CAGR |

19,8% |

| Размер рынка интеллектуальных систем доставки лекарств 2032 |

53,72 миллиарда долларов США |

Рынок интеллектуальных систем доставки лекарств возглавляют крупные игроки, включая Medtronic, Nemara, BD (Becton, Dickinson and Company), Ypsomed, E3D Elcam Drug Delivery Devices, West Pharmaceutical Services Inc., Kindeva Drug Delivery, Gerresheimer AG и Baxter. Эти компании сосредоточены на разработке передовых носимых инжекторов, интеллектуальных ингаляторов и подключенных платформ доставки для повышения точности лечения и приверженности пациентов. Северная Америка доминирует на рынке с долей 38%, что обусловлено значительными инвестициями в НИОКР и ранним внедрением технологий. Европа следует с 29%, поддерживаемая развитой инфраструктурой здравоохранения. Азиатско-Тихоокеанский регион, занимающий 22%, является самым быстрорастущим регионом, чему способствует расширение доступа к здравоохранению и развитие цифровых инициатив в области здравоохранения.

Информация о рынке

- Рынок интеллектуальных систем доставки лекарств был оценен в 12,66 миллиарда долларов США в 2024 году и, как ожидается, достигнет 53,72 миллиарда долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 19,8% в течение прогнозируемого периода.

- Ключевые факторы включают рост распространенности хронических заболеваний, растущий спрос на персонализированную медицину и быстрые достижения в области технологий подключенной доставки лекарств.

- Инъекционные системы занимают наибольшую долю сегмента, в то время как передовые типы устройств лидируют по внедрению благодаря улучшенной точности и удобству для пациентов.

- Северная Америка лидирует с долей рынка 38%, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 22%, что отражает сильный региональный спрос и внедрение технологий.

- Рынок сталкивается с ограничениями, такими как высокая стоимость устройств и строгие нормативные требования, но сильная конкуренция среди ключевых игроков, таких как Medtronic, BD, Baxter и Gerresheimer, стимулирует инновации и расширение.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Сегмент инъекций доминирует на рынке интеллектуальных систем доставки лекарств с наибольшей долей. Высокая точность, быстрое начало действия и лучшая биодоступность способствуют его широкому внедрению в лечении хронических заболеваний. Сегменты ингаляции и трансдермального введения набирают популярность благодаря их неинвазивному характеру и удобству для пациентов. Инъекционные системы остаются предпочтительными в больничных условиях и при терапии критических состояний. Растущий спрос на формулы с контролируемым высвобождением и целевую доставку дополнительно укрепляет позиции этого сегмента на рынке.

- Например, компания BD (Becton, Dickinson and Company) запустила платформу одноразового автоинжектора BD Intevia™ 1 мл, прочное устройство с двумя этапами, предназначенное для биопрепаратов с высокой вязкостью. Позже компания разработала и получила награду “GOOD DESIGN” за версию BD Intevia™ 2,25 мл в 2020 году. Автоинжектор объемом 2,25 мл интегрирован с предварительно заполняемым стеклянным шприцем BD Neopak™ XtraFlow™ 2,25 мл и может вводить препараты с вязкостью до 40 cP. BD позволяет фармацевтическим партнерам контролировать скорость инъекции, которая варьируется в зависимости от конкретной формулы препарата и вязкости.

По типу устройства

Сегмент продвинутых устройств занимает доминирующую долю на рынке благодаря своей повышенной точности и функциям мониторинга в реальном времени. Эти системы позволяют программировать дозировку, улучшая приверженность пациентов и терапевтические результаты. Обычные устройства сохраняют стабильный спрос в условиях с ограниченными ресурсами из-за их экономической эффективности. Рост подключенных устройств и носимых систем доставки лекарств ускоряет внедрение продвинутых решений, особенно в персонализированной медицине и домашнем здравоохранении.

- Например, носимый инжектор YpsoDose от компании Ypsomed может вводить до 10 мл и протестирован на соответствие стандарту ISO 11608, но в общедоступной информации не указана точность контроля потока ±0,1 мл.

По каналу распространения

Больничные аптеки лидируют на рынке, занимая наибольшую долю благодаря увеличению использования интеллектуальных систем доставки лекарств в стационарной и специализированной помощи. Они играют ключевую роль в администрировании инъекционных и продвинутых устройств доставки. Розничные аптеки следуют за ними, обусловленные растущим спросом на домашние и хронические терапевтические решения. Расширение инфраструктуры здравоохранения и большая доступность продвинутых устройств доставки поддерживают сильное присутствие больничных аптек в этом сегменте.

Ключевые факторы роста

Прогресс в технологиях доставки лекарств

Быстрые технологические достижения в микроэлектромеханических системах (MEMS), нанотехнологиях и подключенных медицинских устройствах способствуют росту рынка. Интеллектуальные платформы доставки лекарств теперь оснащены программируемой дозировкой, беспроводной связью и функциями мониторинга пациентов. Эти инновации повышают эффективность лекарств, минимизируя побочные эффекты. Интеграция с мобильными приложениями и аналитикой на базе ИИ поддерживает персонализированный уход и удаленное управление пациентами. Носимые инжекторы и интеллектуальные ингаляторы получают широкое распространение благодаря своей простоте использования и точному контролю. По мере того как фармацевтические компании сотрудничают с производителями медицинских устройств для запуска решений следующего поколения, доступность более сложных систем доставки лекарств продолжает расширять глобальное присутствие на рынке.

- Например, платформа SmartDose® компании West Pharmaceutical Services включает 10 мл инжектор для подкожного введения лекарств. Компания проводит обширные тестирования на удобство использования и валидацию, включая соответствие стандартам ISO 11608 для функциональной производительности и точности дозировки; однако точный показатель точности инфузии не указан публично.

Рост распространенности хронических заболеваний

Растущая нагрузка хронических заболеваний, таких как диабет, рак и сердечно-сосудистые расстройства, является основным фактором роста рынка умных систем доставки лекарств. Эти состояния часто требуют длительного и точного лечения, что создает сильный спрос на передовые платформы доставки. Умные системы обеспечивают контролируемое высвобождение лекарств, целевую терапию и улучшение приверженности пациентов, что приводит к лучшим клиническим результатам. Например, умные устройства для доставки инсулина поддерживают непрерывный мониторинг глюкозы и корректировку дозировки в реальном времени, снижая количество визитов в больницу. С увеличением численности пожилого населения по всему миру потребность в надежных и эффективных решениях для доставки лекарств, вероятно, будет расти, способствуя расширению рынка в больницах, клиниках и домашних условиях.

- Например, система доставки инсулина Medtronic MiniMed 780G интегрирует непрерывный мониторинг глюкозы и автоматическую корректировку дозы, обеспечивая корректировку инсулина в реальном времени каждые пять минут для управления диабетом 1 типа.

Увеличение внимания к персонализированной медицине

Возрастающий переход к персонализированной и прецизионной медицине стимулирует внедрение умных систем доставки лекарств. Эти технологии позволяют адаптировать дозировку на основе индивидуальных потребностей пациента, улучшая терапевтический ответ и эффективность лечения. Умные устройства собирают и передают данные пациента, позволяя врачам корректировать планы лечения в реальном времени. Это повышает безопасность и минимизирует побочные эффекты. Прецизионная доставка особенно ценна в онкологии, аутоиммунных расстройствах и эндокринных заболеваниях, где точность дозировки критична. Растущие инвестиции в цифровое здравоохранение и решения для подключенного ухода дополнительно поддерживают интеграцию умных платформ доставки в модели персонализированного лечения, укрепляя их роль в современной медицине.

Ключевые тенденции и возможности

Интеграция IoT и носимых технологий

Интеграция технологий Интернета вещей (IoT) с умными системами доставки лекарств является ключевой тенденцией, формирующей рынок. Носимые инжекторы и подключенные ингаляторы обеспечивают непрерывный мониторинг, позволяя отслеживать дозировку и приверженность пациента в реальном времени. Эти устройства также отправляют данные на облачные платформы, поддерживая предиктивную аналитику и удаленный уход. Фармацевтические компании используют IoT для улучшения вовлеченности пациентов и результатов лечения. Это создает сильные возможности для расширения применения умных решений доставки в управлении хроническими заболеваниями. Растущее использование мобильных медицинских приложений и цифровых терапевтических средств дополнительно ускоряет внедрение решений доставки лекарств с поддержкой IoT по всему миру.

- Например, компания Ypsomed предлагает подключенные устройства, такие как автоприбор YpsoMate с многоразовым дополнением SmartPilot, который оснащен Bluetooth для передачи данных о соблюдении режима и инъекциях на облачные платформы. Эта технология является частью более широкой цифровой сети здравоохранения Ypsomed, поддерживающей удаленный мониторинг и индивидуальные решения для фармацевтических партнеров в различных странах.

Расширение домашнего здравоохранения и самостоятельного введения

Растущий спрос на лечение на дому и самостоятельное введение терапий представляет значительную возможность для рынка. Умные системы доставки лекарств позволяют пациентам управлять хроническими заболеваниями вне больничных условий с минимальным надзором. Это снижает затраты на здравоохранение и улучшает качество жизни. Продвинутые устройства доставки с автоматическим дозированием и удобными интерфейсами все чаще используются в лечении диабета, респираторных заболеваний и онкологии. Медицинские учреждения также поощряют программы удаленного мониторинга, делая самостоятельное введение терапий более доступным. Эта тенденция соответствует глобальному движению к децентрализованной доставке медицинских услуг и поддерживает рост рынка как в развитых, так и в развивающихся экономиках.

- Например, инсулиновая помпа MiniMed 780G от Medtronic обеспечивает автоматическое базальное и болюсное дозирование инсулина с частотой обновления данных каждые 5 минут. Система позволяет управлять пациентами удаленно через платформу CareLink и доступна более чем в 100 странах.

Ключевые вызовы

Высокая стоимость умных систем доставки лекарств

Одной из основных проблем, с которыми сталкивается рынок, является высокая стоимость продвинутых умных систем доставки лекарств. Такие технологии, как имплантируемые насосы, носимые инъекторы и подключенные ингаляторы, включают дорогие компоненты и сложное производство. Это увеличивает конечную цену продукта, ограничивая его внедрение в регионах с низким доходом. Даже на развитых рынках пробелы в возмещении и ограниченное страховое покрытие создают финансовые барьеры для пациентов. Высокая стоимость также влияет на бюджеты закупок больниц, замедляя крупномасштабное внедрение. Решение этой проблемы требует увеличения государственной поддержки, улучшения моделей возмещения и оптимизации затрат за счет крупномасштабного производства и технологической стандартизации.

Строгие регуляторные одобрения и проблемы безопасности данных

Умные системы доставки лекарств сталкиваются со строгими регуляторными требованиями из-за их интеграции лекарств, устройств и цифровых технологий. Соответствие множеству стандартов безопасности, эффективности и кибербезопасности часто задерживает одобрение продуктов и увеличивает затраты на разработку. Кроме того, подключенные устройства вызывают обеспокоенность по поводу конфиденциальности и безопасности данных пациентов, что может ограничивать их внедрение в чувствительных медицинских средах. Компании должны инвестировать значительные средства в соблюдение регуляторных требований, шифрование данных и кибербезопасностные рамки для соответствия мировым стандартам. Навигация по этим сложным путям одобрения остается ключевым препятствием для участников рынка, особенно для малых и средних компаний, стремящихся к глобальному расширению.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю рынка в 38% на рынке умных систем доставки лекарств. Сильная инфраструктура здравоохранения, продвинутые возможности НИОКР и высокая степень внедрения цифровых решений в области здравоохранения способствуют росту в этом регионе. Соединенные Штаты лидируют с широким использованием умных инъекторов и носимых устройств в управлении хроническими заболеваниями. Благоприятные политики возмещения и значительные инвестиции в подключенное здравоохранение ускоряют расширение рынка. Крупные фармацевтические и медтех компании активно разрабатывают и коммерциализируют инновационные платформы доставки. Растущий спрос на домашнее здравоохранение и удаленный мониторинг пациентов еще больше укрепляет лидерство Северной Америки в внедрении умных систем доставки лекарств.

Европа

Европа занимает 29% мирового рынка систем умной доставки лекарств. Регион выигрывает от растущей государственной поддержки цифровых инноваций в здравоохранении и расширяющегося использования прецизионной медицины. Германия, Франция и Великобритания лидируют в принятии, благодаря хорошо развитым системам здравоохранения и ранней интеграции технологий. Увеличение распространенности хронических заболеваний и рост осведомленности о пациент-ориентированном уходе поддерживают рост рынка. Гармонизация нормативных актов в ЕС также способствует более быстрому утверждению продуктов. Сильное сотрудничество между фармацевтическими компаниями и разработчиками технологий продолжает стимулировать региональный рынок, особенно в области умных инжекторов и подключенных ингаляторов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 22% рынка и представляет собой самый быстрорастущий регион на рынке систем умной доставки лекарств. Быстрое развитие инфраструктуры здравоохранения, рост располагаемого дохода и увеличение распространенности хронических заболеваний стимулируют сильный спрос. Китай, Япония и Индия являются ключевыми центрами роста благодаря расширяющемуся доступу к передовым методам лечения. Правительства региона все чаще поддерживают внедрение цифрового здравоохранения и инициативы телемедицины. Фармацевтические компании формируют партнерства с местными производителями устройств для расширения своего присутствия. Рост принятия домашнего ухода и увеличение инвестиций в подключенные технологии делают Азиатско-Тихоокеанский регион основным будущим вкладчиком в рост.

Латинская Америка

Латинская Америка занимает 6% рынка систем умной доставки лекарств. Регион демонстрирует стабильный рост, поддерживаемый улучшением инфраструктуры здравоохранения и ростом осведомленности о передовых методах доставки лекарств. Бразилия и Мексика лидируют в региональном принятии, с увеличением инвестиций в умные инжекторы и ингаляционные устройства. Усиленное внимание к доступным технологиям и партнерства между местными и глобальными игроками укрепляют рыночную базу. Хотя принятие идет медленнее по сравнению с развитыми регионами, расширение частного медицинского страхования и инициативы правительства по модернизации систем здравоохранения ожидаются как драйверы будущих возможностей роста в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 5% рынка систем умной доставки лекарств. Рост рынка поддерживается увеличением программ модернизации здравоохранения и ростом инвестиций в цифровое здравоохранение. Такие страны, как ОАЭ и Саудовская Аравия, являются ранними последователями подключенных медицинских технологий. Расширение больничной инфраструктуры и растущий спрос на передовые решения для доставки лекарств в уходе за хроническими заболеваниями укрепляют региональное принятие. Однако ограниченный доступ к дорогостоящим устройствам и неравномерные нормативные рамки остаются проблемами. Стратегические сотрудничества и программы инноваций в области здравоохранения, инициируемые правительством, ожидаются как стимулы для будущего развития рынка в регионе.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Сегментация рынка:

По типу

- Ингаляция

- Трансдермальный

- Инъекционный

- Другие

По типу устройства

По каналу распространения

- Больничные аптеки

- Розничные аптеки

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Мексика

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок интеллектуальных систем доставки лекарств является высококонкурентным, ключевые игроки сосредоточены на технологических инновациях, стратегическом сотрудничестве и расширении ассортимента продукции для укрепления своих позиций на рынке. Ведущие компании включают Medtronic, Nemara, BD (Becton, Dickinson and Company), Ypsomed, E3D Elcam Drug Delivery Devices, West Pharmaceutical Services Inc., Kindeva Drug Delivery, Gerresheimer AG и Baxter. Эти игроки активно инвестируют в НИОКР для разработки подключенных устройств, носимых инжекторов и умных ингаляторов, которые улучшают приверженность пациентов и точность терапии. Стратегические партнерства с фармацевтическими компаниями ускоряют коммерциализацию продукции и получение регуляторных одобрений. Многие компании расширяют свое глобальное присутствие через приобретения и выход на рынки развивающихся экономик. Конкурентное различие обусловлено точностью устройств, удобными для пациента интерфейсами, интеграцией с цифровыми платформами и соблюдением требований безопасности данных. Растущий спрос на персонализированную медицину и домашнее здравоохранение создает новые возможности для инноваций. Ожидается, что постоянные технологические достижения и увеличение числа регуляторных одобрений будут способствовать дальнейшему усилению конкуренции в ближайшие годы.

Анализ ключевых игроков

- Medtronic (Ирландия)

- Nemara (Франция)

- BD (Becton, Dickinson and Company) (США)

- Ypsomed (Швейцария)

- E3D Elcam Drug Delivery Devices (Израиль)

- West Pharmaceutical Services Inc. (США)

- Kindeva Drug Delivery (США)

- Gerresheimer AG (Германия)

- Baxter (США)

Последние разработки

- В феврале 2023 года Innovation Zed, один из ведущих ключевых игроков, получил знак CE для InsulCheck DOSE, одноразового устройства для инсулиновых шприц-ручек.

- В августе 2022 года Baxter объявила о получении разрешения FDA США на инфузионный насос Novum IQ Syringe с программным обеспечением безопасности Dose IQ. Инфузионные насосы Novum IQ Syringe точно доставляют небольшие объемы жидкости на низких скоростях, часто в педиатрических, неонатальных или анестезиологических условиях.

- В июне 2022 года Gufic Biosciences Ltd запустила новую систему доставки лекарств, двухкамерные пакеты, в Индии. Эти двухкамерные внутривенные пакеты изготовлены из полипропилена с отрывной алюминиевой фольгой, что позволяет хранить нестабильные лекарства, которые необходимо восстановить непосредственно перед введением пациенту.

- В марте 2022 года Novo Nordisk A/S запустила NovoPen 6 и NovoPen Echo Plus — умные подключенные инсулиновые ручки, доступные по рецепту, — в Великобритании для людей с диабетом, использующих инсулин Novo Nordisk.

Объем отчета

Исследовательский отчет предлагает всесторонний анализ на основе типа, типа устройства, канала распределения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержится информация о конкурентной среде, SWOT-анализе, текущих рыночных тенденциях, а также основных движущих силах и ограничениях. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете представлены стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок увидит быстрое внедрение подключенных и носимых устройств для доставки лекарств.

- Интеграция передовых технологий ИИ и Интернета вещей улучшит мониторинг пациентов в реальном времени и точность дозирования.

- Инъекционные системы продолжат лидировать благодаря высокой клинической эффективности и точности лечения.

- Решения для домашнего здравоохранения расширятся, так как пациенты предпочитают самостоятельное лечение.

- Партнерства между фармацевтическими и медтех-компаниями ускорят разработку продуктов.

- Регуляторные рамки будут развиваться для поддержки более быстрого утверждения умных технологий доставки.

- Развивающиеся рынки увидят увеличение внедрения с улучшенным доступом к здравоохранению.

- Безопасность данных и функции кибербезопасности станут ключевой областью внимания для производителей.

- Настраиваемые и ориентированные на пациента решения будут стимулировать инновации в продуктах.

- Конкуренция на рынке усилится, так как новые игроки войдут с передовыми цифровыми решениями для здравоохранения.