Обзор рынка

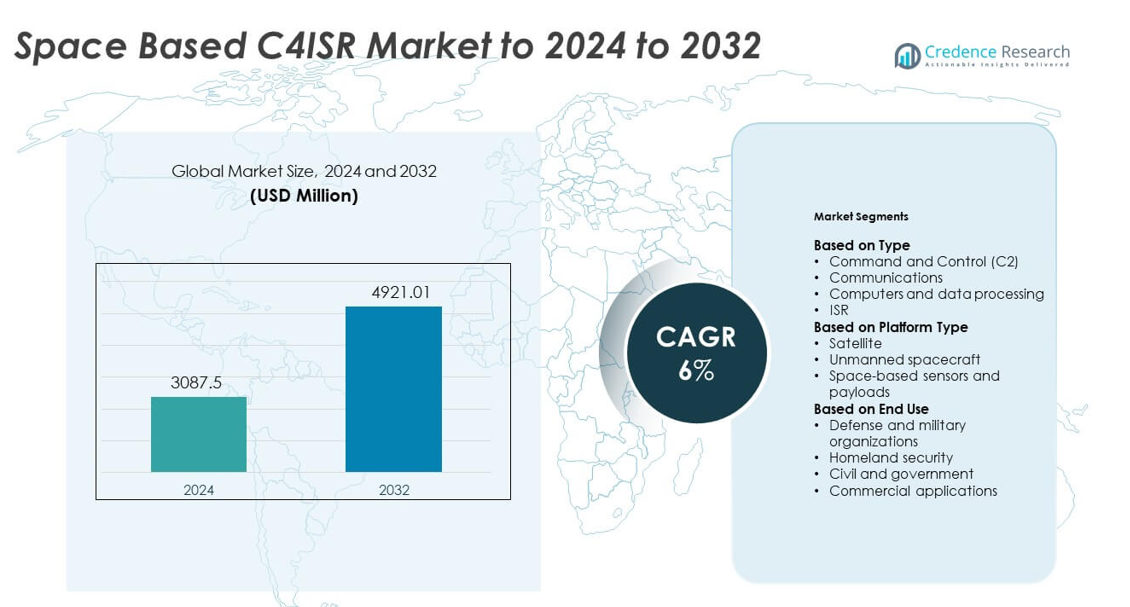

Размер рынка Space Based C4ISR оценивался в 3087,5 млн долларов США в 2024 году и, как ожидается, достигнет 4921,01 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка Space Based C4ISR 2024 |

3087,5 млн долларов США |

| Рынок Space Based C4ISR, CAGR |

6% |

| Размер рынка Space Based C4ISR 2032 |

4921,01 млн долларов США |

На рынке Space Based C4ISR представлены крупные компании, включая Lockheed Martin Corporation, Maxar Technologies Ltd, CACI International Inc., Elbit Systems Ltd, General Dynamics Corporation, Kratos Defense & Security Solutions Inc., Northrop Grumman Corporation, BAE Systems PLC и The Boeing Company. Эти игроки способствуют развитию спутниковой связи, полезных нагрузок ISR и безопасной обработки данных для оборонных миссий. Сильные инвестиции в анализ на основе ИИ, многоорбитальные сети и устойчивые архитектуры поддерживают их конкурентоспособность. Северная Америка оставалась ведущим регионом в 2024 году с долей около 41%, за ней следовали Европа и Азиатско-Тихоокеанский регион, которые продолжали расширяться благодаря усилиям по модернизации обороны.

Анализ рынка

- Рынок Space Based C4ISR достиг 3087,5 млн долларов США в 2024 году и достигнет 4921,01 млн долларов США к 2032 году при CAGR 6%.

- Рост обусловлен увеличением модернизации обороны, расширением развертывания ISR и высоким спросом на безопасную спутниковую связь в многоцелевых операциях.

- Ключевые тенденции включают быстрое расширение созвездий на низкой околоземной орбите, аналитику на основе ИИ для поддержки принятия решений в реальном времени и растущее коммерческое участие в услугах космического изображения и связи.

- Рынок остается конкурентоспособным с крупными компаниями, развивающими высокоразрешающие полезные нагрузки, устойчивые каналы связи и многоорбитальную интеграцию, сталкиваясь с ограничениями, такими как высокие затраты на развертывание и растущие риски безопасности в космосе.

- Северная Америка лидировала с долей около 41% в 2024 году, за ней следовала Европа с почти 26% и Азиатско-Тихоокеанский регион с 22%, в то время как спутники занимали около 65% доли как доминирующий сегмент платформы.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Командование и управление C2 возглавили рынок Space Based C4ISR в 2024 году с долей около 38%. Спрос вырос, поскольку страны расширили управление боевыми действиями в реальном времени, отслеживание угроз и координацию миссий через устойчивые космические сети. Системы C2 поддерживали более быстрые циклы принятия решений и более сильное ситуационное осознание в многоцелевых операциях. Связь также росла, поскольку спутниковые каналы позволяли передавать данные с высокой пропускной способностью для оборонных миссий. Принятие ISR увеличилось с более широким использованием электрооптических, инфракрасных и радиолокационных полезных нагрузок. Компьютеры и обработка данных продвинулись вперед благодаря растущему использованию ИИ в автономном обнаружении угроз и слиянии данных.

- Например, спутники AEHF компании Lockheed Martin поддерживают скорость передачи данных до 8,2 Мбит/с на защищенных каналах, обеспечивая надежную связь для командования и управления развернутыми силами.

По типу платформы

Спутники доминировали в этом сегменте в 2024 году с долей почти 65%. Рост был обусловлен значительными инвестициями в созвездия на низкой околоземной орбите (LEO), которые улучшают глобальное покрытие, обеспечивают защищенную связь и постоянное наблюдение. Оборонные программы полагались на спутники для навигации, предупреждения о ракетах и зашифрованной связи. Космические датчики и полезные нагрузки расширялись, поскольку страны развертывали передовые системы визуализации и гиперспектральные системы. Беспилотные космические аппараты привлекли внимание благодаря миссиям по ремонту, обслуживанию и инспекции, но оставались меньшими из-за ограниченного оперативного развертывания и высоких барьеров стоимости.

- Например, модернизированное созвездие Iridium NEXT компании Iridium включает 66 рабочих спутников с перекрестными связями на орбите на высоте примерно 780 км, обеспечивая глобальную низкую задержку связи для военных и государственных пользователей.

По конечному использованию

Оборонные и военные организации занимали лидирующую долю в 2024 году, составляя около 58%. Расширение произошло из-за растущих геополитических напряженностей, программ модернизации и спроса на устойчивые космические архитектуры, поддерживающие командование, связь и нужды наблюдения. Военные использовали космические активы для улучшения точности наведения, предупреждения о ракетах и безопасного потока информации. Внутренняя безопасность выросла с интересом к мониторингу границ и поддержке реагирования на стихийные бедствия. Гражданские и государственные пользователи применяли системы C4ISR для отслеживания окружающей среды и национальных космических программ. Коммерческие приложения увеличились, поскольку частные игроки приняли спутниковую аналитику для связи, визуализации и навигационных услуг.

Ключевые факторы роста

Рост программ модернизации обороны

Вооруженные силы по всему миру увеличили инвестиции в передовые спутниковые сети, защищенные каналы связи и устойчивые системы наблюдения. Оборонные агентства приоритизировали улучшенные структуры командования и управления для поддержки принятия решений в реальном времени в наземных, воздушных, морских и космических доменах. Растущие геополитические напряженности подтолкнули страны к модернизации космических возможностей для раннего предупреждения, отслеживания ракет и оценки угроз. Эта волна модернизации укрепила спрос на архитектуры C4ISR следующего поколения с более высокой пропускной способностью, лучшим шифрованием и более высокой эффективностью обработки данных в критически важных операциях.

- Например, военный спутник связи Skynet 6A компании Airbus планируется обеспечить в три с половиной раза большую емкость по сравнению с текущей серией Skynet 5 и запланирован к запуску в 2026 году, с вводом в эксплуатацию для Министерства обороны Великобритании в 2027 году.

Увеличение спроса на улучшение ISR

Космическая разведка, наблюдение и рекогносцировка (ISR) набрали популярность, поскольку страны стремились к постоянному покрытию, превосходной визуализации и дальнему мониторингу. Высокоточные датчики, инфракрасные полезные нагрузки и радиолокационные системы позволили быстрее обнаруживать потенциальные угрозы и улучшать ситуационную осведомленность. Планировщики обороны предпочитали инструменты ISR, поддерживающие безопасность периметра, осведомленность о морской сфере и наблюдение за границами. Растущий интерес к созвездиям на низкой околоземной орбите еще больше увеличил частоту визуализации и надежность данных, стимулируя устойчивые инвестиции в инфраструктуру C4ISR, ориентированную на ISR.

- Например, спутник WorldView-3 компании Maxar собирает панхроматические изображения с разрешением 31 см на земле и может фотографировать до примерно 680 000 квадратных километров в день, поддерживая задачи по высокодетализированной разведке и наблюдению.

Быстрое внедрение ИИ и передовой аналитики

Интеграция данных с поддержкой ИИ и автоматическое распознавание угроз усилили операционные результаты в оборонных миссиях. Системы на базе космоса генерировали большие объемы данных, требующие более быстрого обработки и интеллектуальной фильтрации. Модели машинного обучения поддерживали отслеживание объектов, обнаружение аномалий и маршрутизацию связи, снижая нагрузку на человека. Правительства ускорили интеграцию ИИ для оптимизации планирования миссий и улучшения оперативной реакции в реальном времени. Переход к автономным системам поддержки принятия решений увеличил долгосрочный спрос на передовые вычислительные мощности в рамках платформ C4ISR.

Ключевые тенденции и возможности

Расширение созвездий спутников на низкой околоземной орбите

Созвездия на низкой околоземной орбите создали значительные возможности для более быстрой связи, более широкого охвата и меньшей задержки для военных и коммерческих пользователей. Страны инвестировали в новые кластеры для поддержки тактической связи, наблюдения за Землей и осведомленности о космическом пространстве. Эта тенденция подтолкнула поставщиков к разработке более легких, масштабируемых полезных нагрузок, работающих в распределенных архитектурах. Сильный акцент на интеграцию нескольких орбит открыл новые возможности для роста компаний, предлагающих гибкие системы C4ISR, связывающие сети LEO, MEO и GEO.

- Например, первая генерация созвездия LEO компании Eutelsat OneWeb планируется из 648 рабочих спутников (600 активных плюс 48 запасных на орбите), и окончательное развертывание начального созвездия было завершено в марте 2023 года.

Рост коммерческого участия в космических системах

Частные компании вошли в ландшафт C4ISR с передовыми малыми спутниками, аналитикой изображений и услугами связи. Партнерства между оборонными агентствами и коммерческими операторами росли, поскольку правительства искали экономически эффективные и быстроразвертываемые решения. Коммерческие поставщики данных предлагали улучшенные частоты обновления изображений, облачную обработку и адаптированную аналитику для оборонных миссий. Этот сдвиг открыл возможности для технологий двойного назначения, поддерживающих как стратегические, так и гражданские приложения.

- Например, компания Planet Labs управляет флотом из около 200 спутников для съемки Земли, обеспечивая ежедневный мониторинг всей поверхности суши и предоставляя изображения и аналитику клиентам в области безопасности и правительствам.

Достижения в устойчивых и безопасных космических архитектурах

Системы на базе космоса сталкивались с растущими угрозами от глушения, кибервторжений и антиспутниковых технологий. В ответ страны стремились к созданию защищенных сетей, зашифрованных каналов и архитектур с избыточностью для обеспечения непрерывной поддержки миссий. Рост защищенных спутников связи и инструментов осведомленности о космическом пространстве создал новый спрос на безопасные рамки C4ISR. Эта тенденция позволила поставщикам внедрять инновации в технологии противодействия глушению, безопасной маршрутизации сигналов и автономных защитных возможностей.

Ключевые вызовы

Высокие затраты на развертывание и обслуживание

Создание передовых спутников, сенсоров и полезных нагрузок связи требовало значительных финансовых вложений. Разработка, услуги запуска и орбитальное обслуживание создавали бюджетные ограничения для меньших стран. Затраты также увеличивались с усложнением миссий, частыми обновлениями и необходимостью более устойчивых архитектур. Эти финансовые трудности ограничивали широкое внедрение и замедляли усилия по модернизации в нескольких регионах. Долгий жизненный цикл космических активов дополнительно усложнял планирование затрат и устойчивость.

Увеличение угроз безопасности в космосе

Растущие риски кибератак, глушения, подмены сигналов и противоспутникового оружия вызвали серьезные опасения у операторов C4ISR. Государства были вынуждены инвестировать в оборонные возможности для защиты сетей от физических и электронных угроз. Увеличение загруженности на орбите добавило опасности столкновений и сложности отслеживания. Эти факторы повысили уязвимость платформ миссий и потребовали более мощных инструментов ситуационной осведомленности. Обеспечение надежности систем в условиях враждебной среды оставалось центральной задачей для глобальных оборонных агентств.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок Space Based C4ISR в 2024 году с долей около 41%. Сильные оборонные бюджеты и программы непрерывной модернизации стимулировали спрос на передовые спутниковые коммуникации, платформы ISR и защищенные командные сети. Регион расширил развертывание на низкой околоземной орбите и укрепил возможности предупреждения о ракетах. Рост также был обусловлен увеличением сотрудничества между государственными агентствами и коммерческими космическими компаниями, что ускорило инновации в области изображений, аналитики и обработки данных. Усиление геополитических проблем и инвестиции в осведомленность о космической сфере укрепили лидерские позиции Северной Америки.

Европа

Европа составила почти 26% доли в 2024 году, поддержанная растущим оборонным сотрудничеством и суверенными космическими программами. Страны улучшили спутниковое наблюдение, мониторинг окружающей среды и защищенные системы связи для повышения региональной готовности к безопасности. Увеличение участия в многосторонних проектах и инвестиции в полезные нагрузки следующего поколения повысили развитие возможностей. Рынок получил дополнительный импульс от расширения коммерческих поставщиков изображений и аналитики. Модернизация навигационных, раннего предупреждения и пограничных сетей увеличила принятие архитектур C4ISR в Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал около 22% доли в 2024 году и продемонстрировал быстрый рост, обусловленный увеличением оборонных бюджетов и территориальными проблемами безопасности. Страны активно инвестировали в спутники ISR, коммуникационные сети и космическое обнаружение угроз для укрепления стратегической готовности. Рост региональных возможностей запуска и национальных космических программ улучшил доступ к доступным спутниковым платформам. Увеличение коммерческого участия поддержало более широкую доступность передовых полезных нагрузок и аналитики данных. Быстрая модернизация военных структур позиционировала Азиатско-Тихоокеанский регион как регион с высоким ростом.

Латинская Америка

Латинская Америка захватила около 6% доли в 2024 году, поддержанная растущим интересом к спутниковой связи, мониторингу катастроф и пограничному наблюдению. Правительства приняли космические инструменты для повышения национальной безопасности и экологического отслеживания. Бюджетные ограничения замедлили крупномасштабное развертывание, но партнерства с международными агентствами позволили получить доступ к услугам изображений и связи. Растущий спрос на морское наблюдение и защиту ресурсов дополнительно поддержал принятие. Появляющиеся коммерческие предприятия в области малых спутников улучшили экономически эффективный вход в приложения C4ISR.

Ближний Восток и Африка

Ближний Восток и Африка занимали почти 5% доли в 2024 году, обусловленные растущими потребностями в безопасности и инвестициями в системы наблюдения и связи. Несколько стран сосредоточились на космическом мониторинге для защиты границ, безопасности критической инфраструктуры и обнаружения региональных угроз. Принятие увеличилось благодаря сотрудничеству с глобальными космическими агентствами, предоставляющими данные ISR и спутниковые услуги. Программы модернизации обороны в некоторых странах Персидского залива дополнительно увеличили спрос. Ограниченное внутреннее производство и высокие затраты на закупку удерживали принятие на умеренном уровне в развивающихся экономиках.

Сегментация рынка:

По типу

- Командование и управление (C2)

- Связь

- Компьютеры и обработка данных

- ISR

По типу платформы

- Спутник

- Беспилотные космические аппараты

- Космические датчики и полезная нагрузка

По конечному использованию

- Оборонные и военные организации

- Национальная безопасность

- Гражданские и государственные структуры

- Коммерческие приложения

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок космических C4ISR формируется ведущими компаниями, такими как Lockheed Martin Corporation, Maxar Technologies Ltd, CACI International Inc., Elbit Systems Ltd, General Dynamics Corporation, Kratos Defense & Security Solutions Inc., Northrop Grumman Corporation, BAE Systems PLC и The Boeing Company. Конкурентная среда отражает сильный акцент на передовые спутниковые платформы, защищенные системы связи и высокоразрешающие ISR-нагрузки, поддерживающие модернизацию обороны в основных регионах. Участники рынка продолжают инвестировать в аналитику на основе ИИ, устойчивые сетевые архитектуры и интеграцию на нескольких орбитах для повышения готовности к миссиям. Партнерства с государственными агентствами и коммерческими операторами космоса укрепляют развитие технологий и ускоряют циклы развертывания. Растущий спрос на созвездия на низкой околоземной орбите, зашифрованные каналы и системы осведомленности о космическом пространстве еще больше усиливает конкуренцию. Компании акцентируют внимание на инновациях в миниатюризации полезной нагрузки, слиянии данных и многоцелевой гибкости для расширения своего глобального присутствия в развивающейся экосистеме космической обороны.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Lockheed Martin Corporation

- Maxar Technologies Ltd

- CACI International Inc.

- Elbit Systems Ltd

- General Dynamics Corporation

- Kratos Defense & Security Solutions Inc.

- Northrop Grumman Corporation

- BAE Systems PLC

- The Boeing Company

Последние разработки

- В 2025 году Elbit Systems представила новую систему постоянного наблюдения на основе ИИ под названием Frontier на выставке DSEI в Лондоне.

- В 2025 году Maxar выиграла контракты на сумму 205 миллионов долларов на Ближнем Востоке и в Африке для предоставления прямого задания спутниковых изображений, данных о 3D-рельефе и обнаружения изменений с помощью ИИ для систем C5ISR, что обеспечивает постоянное наблюдение и многодоменные операции.

- В 2022 году General Dynamics Mission Systems заключила семилетний контракт с Iridium на наземный сегмент спутникового развития Tranche 1 для Агентства космического развития, поддерживая инфраструктуру C4ISR.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Типа платформы, Конечного использования и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных драйверах и ограничениях. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Растущий спрос на передовые спутниковые сети укрепит глобальные возможности C4ISR.

- Оборонные агентства увеличат инвестиции в устойчивые системы связи и наблюдения.

- Созвездия на низкой околоземной орбите поддержат более быстрые потоки данных и более широкое покрытие миссий.

- Аналитика на основе ИИ улучшит обнаружение угроз в реальном времени и скорость принятия решений.

- Рост коммерческой космической активности увеличит использование двойного назначения для приложений C4ISR.

- Автономные космические аппараты и полезные нагрузки улучшат эффективность инспекции и обслуживания.

- Безопасные архитектуры будут развиваться для противодействия помехам, киберрискам и угрозам противоспутников.

- Миниатюризация полезных нагрузок позволит более частые и доступные запуски спутников.

- Международное сотрудничество в области обороны ускорит совместные программы космической разведки.

- Системы осведомленности о космическом домене расширятся для отслеживания растущей орбитальной загруженности.