ГЛАВА № 1: ГЕНЕЗИС РЫНКА 1.1 Предисловие к рынку – Введение и охват1.2 Общая картина – Цели и видение

1.3 Стратегическое преимущество – Уникальное ценностное предложение

1.4 Компас заинтересованных сторон – Ключевые бенефициары

ГЛАВА № 2: ВЗГЛЯД РУКОВОДСТВА

2.1 Пульс отрасли – Обзор рынка

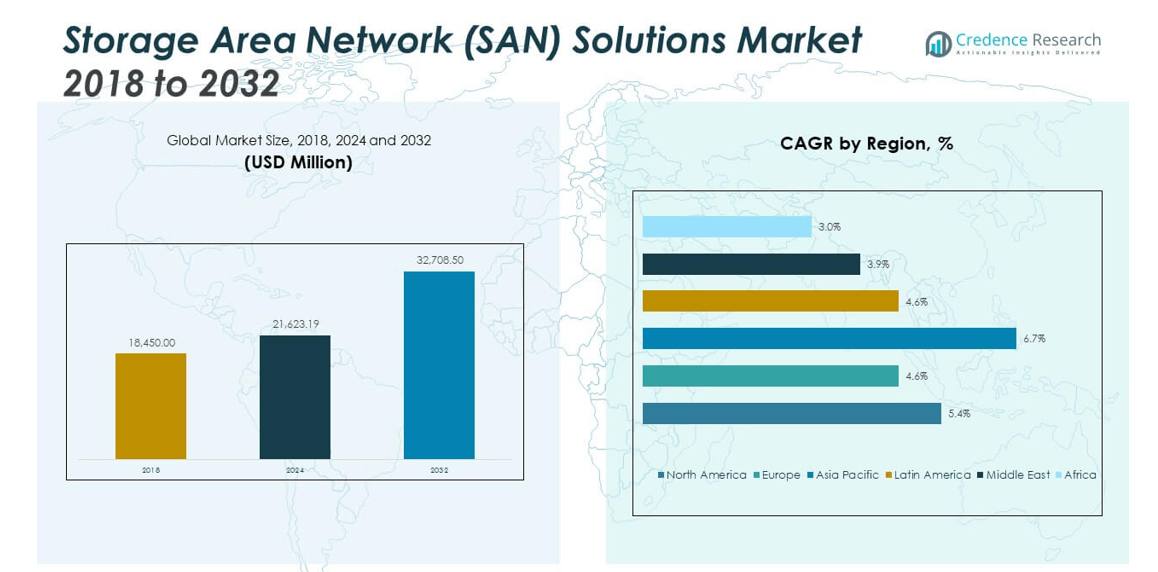

2.2 Дуга роста – Прогнозы доходов (млн долларов США)

2.3. Премиальные инсайты – На основе первичных интервью

ГЛАВА № 3: СИЛЫ РЫНКА РЕШЕНИЙ ДЛЯ СЕТЕЙ ХРАНЕНИЯ ДАННЫХ (SAN) И ПУЛЬС ОТРАСЛИ

3.1 Основы изменений – Обзор рынка

3.2 Катализаторы расширения – Ключевые двигатели рынка

3.2.1 Ускорители импульса – Триггеры роста

3.2.2 Топливо инноваций – Разрушительные технологии

3.3 Встречные и попутные ветры – Ограничения рынка

3.3.1 Регуляторные приливы – Проблемы соблюдения

3.3.2 Экономические трения – Инфляционные давления

3.4 Неосвоенные горизонты – Потенциал роста и возможности

3.5 Стратегическая навигация – Отраслевые рамки

3.5.1 Рыночное равновесие – Пять сил Портера

3.5.2 Динамика экосистемы – Анализ цепочки создания стоимости

3.5.3 Макро силы – Разбор PESTEL

3.6 Анализ ценовых тенденций

3.6.1 Региональная ценовая тенденция

3.6.2 Ценовая тенденция по продукту

ГЛАВА № 4: КЛЮЧЕВОЙ ЭПИЦЕНТР ИНВЕСТИЦИЙ

4.1 Региональные золотые жилы – Географии с высоким ростом

4.2 Продуктовые рубежи – Выгодные категории продуктов

4.3 Сладкие точки типа SAN – Появляющиеся сегменты спроса

ГЛАВА № 5: ТРАЕКТОРИЯ ДОХОДОВ И КАРТА БОГАТСТВА

5.1 Метрики импульса – Прогноз и кривые роста

5.2 Региональный след доходов – Инсайты доли рынка

5.3 Сегментный поток богатства – Доход по компонентам и типу SAN

ГЛАВА № 6: АНАЛИЗ ТОРГОВЛИ И КОММЕРЦИИ

6.1. Анализ импорта по регионам

6.1.1. Доход от импорта на глобальном рынке решений для сетей хранения данных (SAN) по регионам

6.2. Анализ экспорта по регионам

6.2.1. Доход от экспорта на глобальном рынке решений для сетей хранения данных (SAN) по регионам

ГЛАВА № 7: АНАЛИЗ КОНКУРЕНЦИИ

7.1. Анализ доли рынка компаний

7.1.1. Глобальный рынок решений для сетей хранения данных (SAN): Доля рынка компаний

7.2. Доля рынка доходов компаний на глобальном рынке решений для сетей хранения данных (SAN)

7.3. Стратегические разработки

7.3.1. Приобретения и слияния

7.3.2. Запуск новых продуктов

7.3.3. Региональное расширение

7.4. Конкурентная панель

7.5. Метрики оценки компаний, 2024

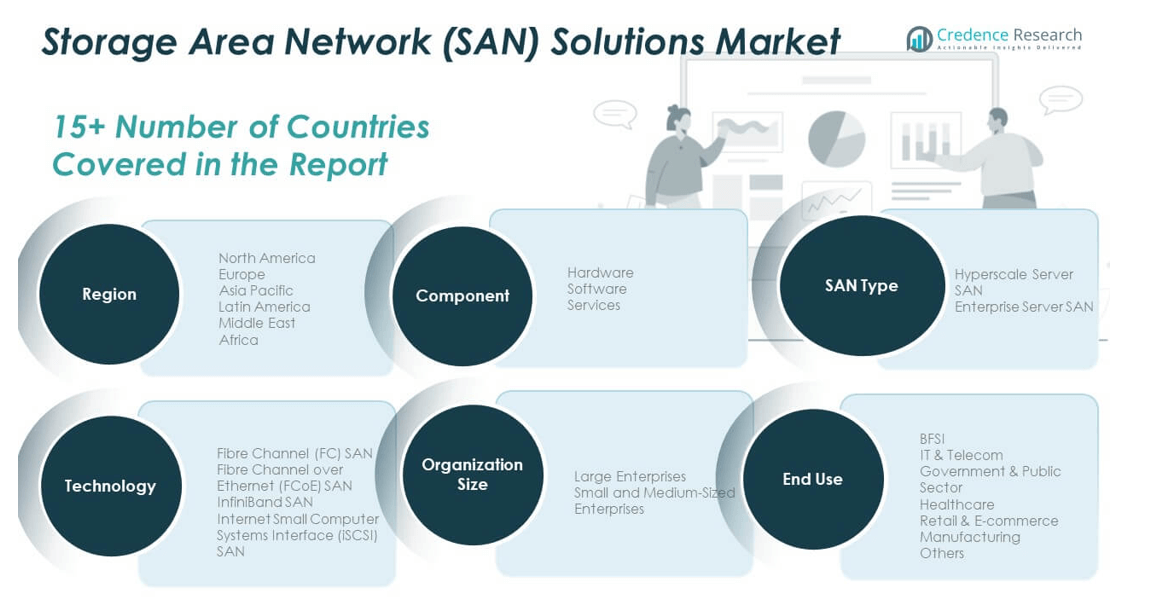

ГЛАВА № 8: РЫНОК РЕШЕНИЙ ДЛЯ СЕТЕЙ ХРАНЕНИЯ ДАННЫХ (SAN) – АНАЛИЗ СЕГМЕНТА ПО КОМПОНЕНТАМ

8.1. Обзор рынка решений для сетей хранения данных (SAN) по сегменту компонентов

8.1.1. Доля доходов на рынке решений для сетей хранения данных (SAN) по компонентам

8.2. Аппаратное обеспечение

8.3. Программное обеспечение

8.4. Услуги

ГЛАВА № 9: РЫНОК РЕШЕНИЙ ДЛЯ СЕТЕЙ ХРАНЕНИЯ ДАННЫХ (SAN) – АНАЛИЗ СЕГМЕНТА ПО ТИПУ SAN

9.1. Обзор рынка решений для сетей хранения данных (SAN) по сегменту типа SAN

9.1.1. Доля доходов на рынке решений для сетей хранения данных (SAN) по типу SAN

9.2. Гипермасштабируемый сервер SAN

9.3. Корпоративный сервер SAN

ГЛАВА № 10: РЫНОК РЕШЕНИЙ ДЛЯ СЕТЕЙ ХРАНЕНИЯ ДАННЫХ (SAN) – АНАЛИЗ СЕГМЕНТА ПО ТЕХНОЛОГИЯМ

10.1. Обзор рынка решений для сетей хранения данных (SAN) по сегменту технологий

10.1.1. Доля доходов на рынке решений для сетей хранения данных (SAN) по технологиям

10.2. SAN на основе волоконно-оптического канала (FC)

10.3. SAN на основе волоконно-оптического канала через Ethernet (FCoE)

10.4. InfiniBand SAN

10.5. SAN на основе интернет-интерфейса малых компьютерных систем (iSCSI)

ГЛАВА № 11: РЫНОК РЕШЕНИЙ ДЛЯ СЕТЕЙ ХРАНЕНИЯ ДАННЫХ (SAN) – АНАЛИЗ СЕГМЕНТА ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ

11.1. Обзор рынка решений для сетей хранения данных (SAN) по сегменту конечного использования

11.1.1. Доля доходов на рынке решений для сетей хранения данных (SAN) по конечному использованию

11.2. Банковские и финансовые услуги (BFSI)

11.3. ИТ и телекоммуникации

11.4. Государственный и общественный сектор

11.5. Здравоохранение

11.6. Розничная торговля и электронная коммерция

11.7. Производство

11.8. Прочие

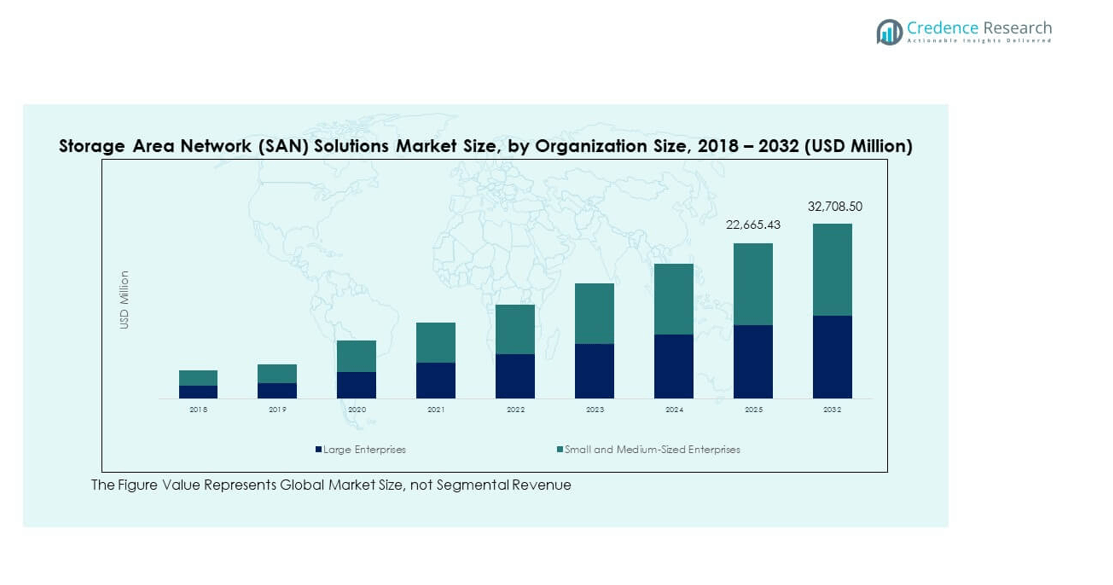

ГЛАВА № 12: РЫНОК РЕШЕНИЙ ДЛЯ СЕТЕЙ ХРАНЕНИЯ ДАННЫХ (SAN) – АНАЛИЗ СЕГМЕНТА ПО РАЗМЕРУ ОРГАНИЗАЦИИ

12.1. Обзор рынка решений для сетей хранения данных (SAN) по сегменту размера организации

12.1.1. Доля доходов на рынке решений для сетей хранения данных (SAN) по размеру организации

12.2. Крупные предприятия

12.3. Малые и средние предприятия (МСП)

ГЛАВА № 13: РЫНОК РЕШЕНИЙ ДЛЯ СЕТЕЙ ХРАНЕНИЯ ДАННЫХ (SAN) – РЕГИОНАЛЬНЫЙ АНАЛИЗ

13.1. Обзор рынка решений для сетей хранения данных (SAN) по региональному сегменту

13.1.1. Доля доходов на глобальном рынке решений для сетей хранения данных (SAN) по регионам

13.1.2. Регионы

13.1.3. Доходы на глобальном рынке решений для сетей хранения данных (SAN) по регионам

13.1.4. Компоненты

13.1.5. Доходы на глобальном рынке решений для сетей хранения данных (SAN) по компонентам

13.1.6. Тип SAN

13.1.7. Доходы на глобальном рынке решений для сетей хранения данных (SAN) по типу SAN

13.1.8. Технологии

13.1.9. Доходы на глобальном рынке решений для сетей хранения данных (SAN) по технологиям

13.1.10. Конечное использование

13.1.12. Доходы на глобальном рынке решений для сетей хранения данных (SAN) по конечному использованию

13.1.13. Размер организации

13.1.14. Доходы на глобальном рынке решений для сетей хранения данных (SAN) по размеру организации

ГЛАВА № 14: РЫНОК РЕШЕНИЙ ДЛЯ СЕТЕЙ ХРАНЕНИЯ ДАННЫХ (SAN) В СЕВЕРНОЙ АМЕРИКЕ – АНАЛИЗ ПО СТРАНАМ

14.1. Обзор рынка решений для сетей хранения данных (SAN) в Северной Америке по сегменту стран

14.1.1. Доля доходов на рынке решений для сетей хранения данных (SAN) в Северной Америке по регионам

14.2. Северная Америка

14.2.1. Доходы на рынке решений для сетей хранения данных (SAN) в Северной Америке по странам

14.2.2. Компоненты

14.2.3. Доходы на рынке решений для сетей хранения данных (SAN) в Северной Америке по компонентам

14.2.4. Тип SAN

14.2.5. Доходы на рынке решений для сетей хранения данных (SAN) в Северной Америке по типу SAN

14.2.6. Технологии

14.2.7. Доходы на рынке решений для сетей хранения данных (SAN) в Северной Америке по технологиям

14.2.8. Конечное использование

14.2.9. Доходы на рынке решений для сетей хранения данных (SAN) в Северной Америке по конечному использованию

14.2.10. Размер организации

14.2.11. Доходы на рынке решений для сетей хранения данных (SAN) в Северной Америке по размеру организации

14.3. США

14.4. Канада

14.5. Мексика

ГЛАВА № 15: РЫНОК РЕШЕНИЙ ДЛЯ СЕТЕЙ ХРАНЕНИЯ ДАННЫХ (SAN) В ЕВРОПЕ – АНАЛИЗ ПО СТРАНАМ

15.1. Обзор рынка решений для сетей хранения данных (SAN) в Европе по сегменту стран

15.1.1. Доля доходов на рынке решений для сетей хранения данных (SAN) в Европе по регионам

15.2. Европа

15.2.1. Доходы на рынке решений для сетей хранения данных (SAN) в Европе по странам

15.2.2. Компоненты

15.2.3. Доходы на рынке решений для сетей хранения данных (SAN) в Европе по компонентам

15.2.4. Тип SAN

15.2.5. Доходы на рынке решений для сетей хранения данных (SAN) в Европе по типу SAN

15.2.6. Технологии

15.2.7. Доходы на рынке решений для сетей хранения данных (SAN) в Европе по технологиям

15.2.8. Конечное использование

15.2.9. Доходы на рынке решений для сетей хранения данных (SAN) в Европе по конечному использованию

15.2.10. Размер организации

15.2.11. Доходы на рынке решений для сетей хранения данных (SAN) в Европе по размеру организации

15.3. Великобритания

15.4. Франция

15.5. Германия

15.6. Италия

15.7. Испания

15.8. Россия

15.9. Остальная часть Европы

ГЛАВА № 16: РЫНОК РЕШЕНИЙ ДЛЯ СЕТЕЙ ХРАНЕНИЯ ДАННЫХ (SAN) В АЗИИ И ТИХООКЕАНСКОМ РЕГИОНЕ – АНАЛИЗ ПО СТРАНАМ

16.1. Обзор рынка решений для сетей хранения данных (SAN) в Азии и Тихоокеанском регионе по сегменту стран

16.1.1. Доля доходов на рынке решений для сетей хранения данных (SAN) в Азии и Тихоокеанском регионе по регионам

16.2. Азия и Тихоокеанский регион

16.2.1. Доходы на рынке решений для сетей хранения данных (SAN) в Азии и Тихоокеанском регионе по странам

16.2.2. Компоненты

16.2.3. Доходы на рынке решений для сетей хранения данных (SAN) в Азии и Тихоокеанском регионе по компонентам

16.2.4. Тип SAN

16.2.5. Доходы на рынке решений для сетей хранения данных (SAN) в Азии и Тихоокеанском регионе по типу SAN

16.2.6. Технологии

16.2.7. Доходы на рынке решений для сетей хранения данных (SAN) в Азии и Тихоокеанском регионе по технологиям

16.2.8. Конечное использование

16.2.9. Доходы на рынке решений для сетей хранения данных (SAN) в Азии и Тихоокеанском регионе по конечному использованию

16.2.10. Размер организации

16.2.11. Доходы на рынке решений для сетей хранения данных (SAN) в Азии и Тихоокеанском регионе по размеру организации

16.3. Китай

16.4. Япония

16.5. Южная Корея

16.6. Индия

16.7. Австралия

16.8. Юго-Восточная Азия

16.9. Остальная часть Азии и Тихоокеанского региона

ГЛАВА № 17: РЫНОК РЕШЕНИЙ ДЛЯ СЕТЕЙ ХРАНЕНИЯ ДАННЫХ (SAN) В ЛАТИНСКОЙ АМЕРИКЕ – АНАЛИЗ ПО СТРАНАМ

17.1. Обзор рынка решений для сетей хранения данных (SAN) в Латинской Америке по сегменту стран

17.1.1. Доля доходов на рынке решений для сетей хранения данных (SAN) в Латинской Америке по регионам

17.2. Латинская Америка

17.2.1. Доходы на рынке решений для сетей хранения данных (SAN) в Латинской Америке по странам

17.2.2. Компоненты

17.2.3. Доходы на рынке решений для сетей хранения данных (SAN) в Латинской Америке по компонентам

17.2.4. Тип SAN

17.2.5. Доходы на рынке решений для сетей хранения данных (SAN) в Латинской Америке по типу SAN

17.2.6. Технологии

17.2.7. Доходы на рынке решений для сетей хранения данных (SAN) в Латинской Америке по технологиям

17.2.8. Конечное использование

17.2.9. Доходы на рынке решений для сетей хранения данных (SAN) в Латинской Америке по конечному использованию

17.2.10. Размер организации

17.2.11. Доходы на рынке решений для сетей хранения данных (SAN) в Латинской Америке по размеру организации

17.3. Бразилия

17.4. Аргентина

17.5. Остальная часть Латинской Америки

ГЛАВА № 18: РЫНОК РЕШЕНИЙ ДЛЯ СЕТЕЙ ХРАНЕНИЯ ДАННЫХ (SAN) НА БЛИЖНЕМ ВОСТОКЕ – АНАЛИЗ ПО СТРАНАМ

18.1. Обзор рынка решений для сетей хранения данных (SAN) на Ближнем Востоке по сегменту стран

18.1.1. Доля доходов на рынке решений для сетей хранения данных (SAN) на Ближнем Востоке по регионам

18.2. Ближний Восток

18.2.1. Доходы на рынке решений для сетей хранения данных (SAN) на Ближнем Востоке по странам

18.2.