Обзор рынка конструкционных изолированных панелей:

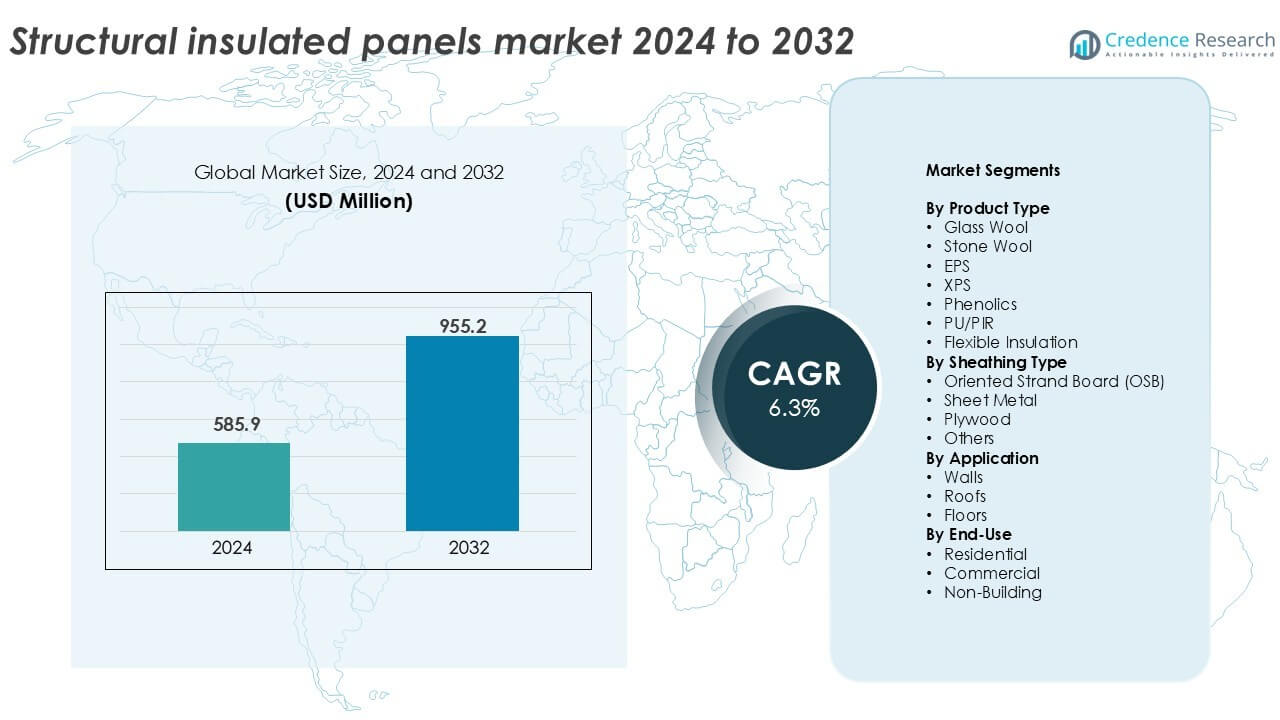

Размер рынка конструкционных изолированных панелей был оценен в 585,9 млн долларов США в 2024 году и, как ожидается, достигнет 955,2 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка конструкционных изолированных панелей в 2024 году |

585,9 млн долларов США |

| Рынок конструкционных изолированных панелей, CAGR |

6,3% |

| Размер рынка конструкционных изолированных панелей в 2032 году |

955,2 млн долларов США |

Анализ рынка конструкционных изолированных панелей

- Рост спроса на энергоэффективное и быстрое строительство стимулирует рост рынка, поддерживаемый более строгими строительными нормами, экологическими сертификатами и увеличением использования сборных и модульных методов строительства в жилых и легких коммерческих проектах.

- Растущее использование панелей PU/PIR ведет к сегментации продукции с долей более 35% благодаря высокой тепловой эффективности, в то время как применение в стенах доминирует с долей почти 45%, поддерживаемой потребностями в большом покрытии поверхности и эффективности изоляции.

- Конкурентная среда включает мировых лидеров, таких как Kingspan Group, Owens Corning и METECNO, сосредоточенных на инновациях в продукции, расширении мощностей и устойчивых материалах для укрепления рыночных позиций и удовлетворения изменяющихся строительных стандартов.

- Северная Америка лидирует на рынке с долей около 35%, за ней следует Европа с 28% и Азиатско-Тихоокеанский регион с около 22%, что обусловлено энергетическими регламентами, урбанизацией и растущим принятием модульных жилищных решений.

Анализ сегментации рынка конструкционных изолированных панелей:

По типу продукции

Панели PU/PIR доминируют на рынке конструкционных изолированных панелей, составляя более 35% доли дохода в 2024 году. Их сильные теплоизоляционные свойства, огнестойкость и легкий дизайн поддерживают широкое применение в коммерческих и жилых проектах. Эти панели также предлагают долгосрочную энергоэффективность, снижая эксплуатационные расходы зданий. Панели EPS следуют благодаря преимуществам в стоимости и легкости обработки. Стекловолокно и каменная вата занимают нишевые применения в огнестойких конструкциях. XPS и фенольные материалы набирают популярность в холодных складах и зонах с высокой влажностью. Гибкая изоляция остается ограниченной для индивидуальных применений, требующих адаптируемых форм.

- Например, Kingspan производит PIR панели с сертифицированной теплопроводностью 0,022 Вт/м·К для коммерческих стеновых и кровельных систем.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По типу обшивки

Ориентированно-стружечная плита (OSB) является ведущим материалом для обшивки, занимая более 40% доли рынка в 2024 году. OSB панели предлагают высокую механическую прочность, стабильность размеров и совместимость с различными изоляционными сердечниками. Их экономическая эффективность и легкая доступность делают их предпочтительным выбором в жилищном строительстве. Металлическая обшивка пользуется популярностью в промышленных сооружениях, требующих устойчивости к влаге и вредителям. Фанерная обшивка используется в проектах, требующих улучшенной несущей способности. Другие материалы, такие как фиброцемент и композиты, находят избирательное применение в проектах, акцентирующих внимание на устойчивости и долговечности.

- Например, West Fraser производит структурные OSB панели, соответствующие стандартам EN 300 и APA для несущих SIP приложений. Металлическая обшивка подходит для промышленных зданий, нуждающихся в устойчивости к влаге.

По применению

Применение в стенах остается доминирующим сегментом, составляя более 45% доли рынка структурных изолированных панелей в 2024 году. Стены требуют больших поверхностей панелей и получают наибольшую выгоду от изоляции, прочности и скорости, предлагаемых SIP. Быстрая урбанизация, энергосберегающие строительные нормы и необходимость в быстром строительстве стимулируют этот рост. Применение на крышах следует за этим, поддерживаемое спросом на малоэнергетическое жилье и реконструкцию. Применение на полах занимает меньшую долю, но стабильно растет, особенно в модульных зданиях и экологичных домах, где приоритетом является снижение тепловых мостов.

Ключевые факторы роста

Растущий спрос на энергоэффективное строительство

Глобальный переход к энергоэффективным зданиям значительно стимулирует внедрение структурных изолированных панелей (SIP). Правительства и регулирующие органы вводят более строгие строительные нормы, подчеркивающие тепловую производительность и снижение выбросов углерода. SIP предлагают превосходную изоляцию по сравнению с традиционными материалами, помогая строителям соответствовать стандартам энергетической сертификации, таким как LEED и BREEAM. Их использование способствует снижению нагрузок на отопление и охлаждение, сокращая долгосрочные энергетические расходы для домовладельцев и застройщиков. Это особенно важно в холодных климатах и проектах высокопроизводительных зданий. По мере роста осведомленности о зданиях с нулевым энергопотреблением и стандартах пассивного дома, SIP все чаще выбираются за их способность снижать утечки энергии, сокращать сроки строительства и улучшать комфорт в помещении. Инфляция затрат на энергию также подталкивает как коммерческий, так и жилой секторы инвестировать в решения с высокой изоляцией, увеличивая рыночный импульс. Спрос дополнительно поддерживается субсидиями и стимулами, продвигающими зеленое строительство.

- Например, Институт пассивного дома указывает на конструкции стен, достигающие U-значений 0,15 Вт/м²К или ниже, которые системы SIP могут обеспечить в сертифицированных проектах.

Рост в префабрикации и модульном строительстве

Глобальный строительный сектор переживает трансформацию с увеличением использования методов сборки и модульных технологий. Структурные изолированные панели идеально вписываются в этот сдвиг, предлагая заводскую точность, более быструю установку и сниженные трудозатраты. Эти панели улучшают структурную целостность модульных блоков, обеспечивая стабильную тепловую производительность. Строители предпочитают SIP для модульного жилья, школ и убежищ для пострадавших от стихийных бедствий благодаря их легкости и простоте транспортировки. Более короткие сроки реализации проектов, минимальные отходы и экономия средств укрепляют их ценностное предложение в модульных проектах. По мере роста нехватки городского жилья и стремления правительств к более быстрому развитию инфраструктуры, тенденция к сборке ускоряется. SIP также снижают зависимость от квалифицированной рабочей силы на месте, которая становится дефицитной в нескольких странах. Эта структурная эволюция в методах строительства укрепляет долгосрочный спрос на SIP как в развитых, так и в развивающихся рынках.

- Например, Enercept сообщает о сроках установки SIP, которые сокращают возведение структурного каркаса до менее чем 5 дней для стандартных жилых блоков.

Рост активности в жилищном строительстве

Рост жилищного строительства в Северной Америке, Европе и Азиатско-Тихоокеанском регионе является основным катализатором роста рынка SIP. Постоянный спрос на дома для одной семьи, доступное жилье и малоэтажные квартиры увеличивает спрос на материалы с высокой теплоизоляцией. SIP сокращают время строительства и поддерживают экономически эффективное развитие, что делает их идеальными для застройщиков, работающих с ограниченными бюджетами и сроками. В США и Канаде программы зеленого строительства и предпочтения домовладельцев в отношении энергоэффективных материалов ускоряют использование SIP. В Азиатско-Тихоокеанском регионе рост населения и быстрая урбанизация стимулируют развитие крупномасштабного жилья, особенно в Китае и Индии. Жилищные застройщики все чаще выбирают SIP за их несущие способности и совместимость с современными планировками. Пандемия также повлияла на предпочтения потребителей в отношении высокоэффективных домов с лучшей изоляцией и качеством воздуха, что дополнительно стимулирует интеграцию SIP в жилищные проекты.

Ключевые тенденции и возможности

Принятие устойчивых строительных материалов

Устойчивость становится основным направлением в строительном секторе, создавая значительные возможности для структурных изолированных панелей. SIP способствуют более экологичному строительству, минимизируя отходы материалов, сокращая выбросы на стройплощадке и улучшая энергоэффективность. Производители теперь используют переработанные материалы, биоосновные смолы и экологически чистые клеи для производства более устойчивых панелей. Зеленые сертификаты и экологические декларации о продукте (EPD) добавляют ценность SIP в экологически чувствительных проектах. Строители, нацеленные на углеродную нейтральность, предпочитают SIP за их закрытую оболочку здания, которая ограничивает тепловые мосты. Более того, возможность переработки компонентов панелей соответствует целям циркулярной экономики. Эта тенденция особенно заметна в Европе, где Зеленая сделка и другие климатические регламенты поддерживают устойчивые строительные решения. По мере того как корпоративная недвижимость и общественная инфраструктура переходят к строительным стратегиям, согласованным с ESG, SIP предлагают масштабируемую и устойчивую альтернативу материалам.

- Например, Kingspan использует переработанное содержание ПЭТ в изоляционных плитах, ежегодно отвлекая более 1 миллиарда ПЭТ-бутылок от свалки во всех своих изоляционных продуктах.

Расширение инфраструктуры холодовой цепи и зданий вне площадки

Структурные изолированные панели все чаще используются в инфраструктуре холодовой цепи, такой как холодильные склады, предприятия по переработке продуктов питания и фармацевтические хранилища, благодаря их отличным теплоизоляционным характеристикам. Растущий спрос на логистику с контролируемой температурой, обусловленный электронной коммерцией, торговлей скоропортящимися товарами и распределением вакцин, создает значительные возможности для роста. СИП помогают поддерживать постоянную температуру внутри помещений и снижать потребление энергии в холодных хранилищах. Одновременно, здания вне площадки, включая мобильные медицинские блоки, временные укрытия и военное жилье, также используют СИП из-за их легкости сборки и малого веса. Эти применения требуют быстрого монтажа, сильной теплоизоляции и устойчивости к влаге — всех сильных сторон СИП. По мере того как глобальные логистические сети и инфраструктура экстренного реагирования продолжают расширяться, СИП становятся предпочтительным материалом для скорости, эффективности и тепловой целостности в этих специализированных зданиях.

Ключевые проблемы

Высокие начальные затраты по сравнению с традиционными материалами

Одной из основных проблем на рынке структурных изолированных панелей является относительно высокая начальная стоимость по сравнению с традиционными системами деревянного каркаса и изоляции. СИП требуют точного производства и контролируемых производственных условий, что увеличивает затраты на материалы и транспортировку. Строители, не знакомые с СИП, могут столкнуться с дополнительными расходами на специализированное обучение или услуги по установке. Хотя долгосрочная экономия энергии компенсирует часть первоначальных инвестиций, более высокая цена покупки может отпугнуть разработчиков, ориентированных на бюджет, особенно на рынках с высокой чувствительностью к затратам. Подрядчики по жилищному строительству часто колеблются в принятии СИП из-за узких маржей, предпочитая традиционные методы, в которых они уже имеют навыки. Для географий с высокой чувствительностью к ценам или проектов жилья для малообеспеченных слоев населения начальные расходы ограничивают массовое принятие. Преодоление этой проблемы требует более сильных кампаний по повышению осведомленности о затратах, лучшего обучения установке и масштабируемых производственных моделей, которые могут снизить цену за единицу за счет экономии на масштабе.

Ограниченное количество квалифицированной рабочей силы и проблемы установки

Хотя СИП теоретически упрощают строительство, неправильная установка может подорвать их преимущества, делая доступность обученных установщиков критической проблемой. Во многих регионах строительная рабочая сила не имеет опыта работы с системами СИП, что приводит к ошибкам, таким как плохая герметизация соединений, неправильное крепление или тепловые мосты. Эти ошибки ухудшают изоляционные характеристики и вызывают долгосрочные структурные проблемы. Необходимость в точной резке панелей, строгих допусках и герметичной изоляции увеличивает зависимость от квалифицированной рабочей силы или точного оборудования. Без достаточных программ обучения и сертифицированных установщиков разработчики могут избегать СИП, несмотря на их преимущества. Нехватка рабочей силы в строительстве еще больше усугубляет эту проблему, особенно в сельских или развивающихся районах. Решение этой проблемы требует инвестиций всей отрасли в образование, сертификацию и техническую поддержку, чтобы гарантировать правильную интеграцию СИП в различные типы проектов.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке структурных изолированных панелей с более чем 35% долей дохода в 2024 году. Регион выигрывает благодаря высокому спросу на энергоэффективные здания, поддерживаемым государством зеленым строительным нормам и широкому использованию сборного жилья. Соединенные Штаты доминируют благодаря жилищному строительству и сильному внедрению SIP в проектах пассивных домов. Канада поддерживает рост рынка через применение в холодном климате и государственные стимулы для устойчивых строительных материалов. Производители SIP в Северной Америке также выигрывают от передовых производственных мощностей и благоприятной производительности труда. Растущий интерес к модульному жилью дополнительно увеличивает долю региона как в жилом, так и в легком коммерческом секторах.

Европа

Европа занимает примерно 28% доли рынка структурных изолированных панелей в 2024 году, поддерживаемая строгими экологическими нормами и целями Европейского зеленого соглашения. Такие страны, как Германия, Великобритания и Нидерланды, лидируют по внедрению благодаря своей приверженности зданиям с нулевыми выбросами и энергетическим кодексам. SIP широко используются в жилых реконструкциях, общественном жилье и модульных образовательных учреждениях. Спрос усиливается благодаря инновациям в сырьевых материалах и стандартам переработки. Тренд на сборные, низкоэнергетические здания соответствует сильным сторонам SIP. Регион также подчеркивает принципы циркулярной экономики, поощряя устойчивые изоляционные материалы с высокой тепловой эффективностью и минимальным нарушением на месте.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет почти 22% доли рынка, с быстрым ростом, возглавляемым Китаем, Японией, Австралией и Индией. Растущая урбанизация, развитие инфраструктуры и повышение осведомленности о сохранении энергии стимулируют внедрение SIP в этом регионе. Китай лидирует по объему благодаря агрессивной жилищной и зеленой строительной политике. Япония сосредоточена на устойчивых к бедствиям структурах, что благоприятствует SIP для модульных и быстро возводимых зданий. Австралия продвигает использование SIP в удаленном жилье и устойчивом строительстве. Хотя внедрение в Индии остается на начальной стадии, растущий спрос на сборные и термически эффективные материалы позиционирует SIP для долгосрочного роста в городском жилье и проектах умных городов.

Латинская Америка

Латинская Америка занимает меньшую, но развивающуюся долю около 7% на рынке структурных изолированных панелей. Бразилия и Мексика лидируют в региональном спросе благодаря государственным жилищным программам, расширяющейся коммерческой недвижимости и растущей осведомленности о практиках устойчивого строительства. Сборные конструкции с использованием SIP набирают популярность в зонах, подверженных стихийным бедствиям, и сельских районах, где важны быстрая сборка и тепловой комфорт. Однако высокие первоначальные затраты и ограниченное местное производство создают проблемы. С ростом цен на энергию и необходимостью доступного жилья ожидается, что регион будет шире внедрять SIP по мере снижения барьеров по стоимости и улучшения обучения.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 5% рынка структурных изолированных панелей в 2024 году. Расширение рынка обусловлено растущими инвестициями в умные города, модульное строительство и зеленые здания, особенно в ОАЭ и Саудовской Аравии. Суровые климатические условия увеличивают привлекательность SIP для тепловой изоляции и энергоэффективности. Спрос на городское жилье в Африке также поддерживает будущий рост рынка, особенно в Южной Африке и Нигерии. Ограниченная осведомленность и инфраструктура в настоящее время сдерживают более широкое внедрение. Однако с региональными инициативами, сосредоточенными на устойчивом развитии, рынок готов к постепенному расширению в прогнозируемый период.

Сегментация рынка структурных изолированных панелей:

По типу продукта

- Стекловата

- Каменная вата

- EPS

- XPS

- Фенолики

- PU/PIR

- Гибкая изоляция

По типу обшивки

- Ориентированно-стружечная плита (OSB)

- Листовой металл

- Фанера

- Другие

По применению

По конечному использованию

- Жилое

- Коммерческое

- Нестроительное

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок структурных изолированных панелей характеризуется конкурентной средой, формируемой как глобальными производителями, так и региональными поставщиками, ориентированными на энергоэффективные строительные решения. Ключевые игроки, такие как Kingspan Group, Owens Corning и METECNO, поддерживают сильные позиции благодаря обширным портфелям продуктов, глобальным дистрибьюторским сетям и постоянным инновациям в области изоляционных технологий. Эти компании инвестируют в передовые производственные методы и устойчивые материалы, чтобы соответствовать изменяющимся строительным нормам и требованиям клиентов. Средние игроки, такие как Enercept Inc., Foard Panel Inc. и The Murus Company, конкурируют, предлагая индивидуальные системы панелей и техническую поддержку для жилых и коммерческих применений. Стратегические инициативы, такие как расширение мощностей, приобретения и партнерства, помогают игрокам укреплять присутствие на рынке и удовлетворять растущий спрос на сборные конструкции. Локализованные производственные мощности и гибкие цепочки поставок дают региональным фирмам конкурентное преимущество в нишевых рынках. По мере роста спроса на модульное, энергоэффективное строительство конкуренция усиливается вокруг тепловых характеристик, экономической эффективности и скорости установки, что стимулирует постоянное развитие продуктов и их дифференциацию на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Future Building of America

- Rautaruukki Corporation

- METECNO

- T Clear Corporation

- ACME PANEL

- Kingspan Group

- The Murus Company

- Eagle Panel Systems, Inc.

- Owens Corning

- Lattonedil Spa Milano

- Cornerstone Building Brands

- PFB Corporation

- Foam Laminates

- Enercept Inc.

- Foard Panel Inc.

Последние разработки

- В декабре 2024 года AWIP совместно с Bellara запустили FASSADE, чтобы предложить универсальное решение для широкого спектра однослойных металлических панелей. Продукты Bellara Steel Siding могут быть интегрированы в систему и легко прикрепляются с помощью шляпных каналов, закрепленных через соединение типа “шип-паз”.

- В 2024 году мэр Стив Ротерам официально запустил пресс на производственной базе Hemsec по изготовлению структурных изоляционных панелей. Эта машина является образцом передовых технологий. Эта революционная технология призвана стимулировать важные инновации в строительном секторе и подход “ткань в первую очередь” для достижения углеродно-нейтральной застройки, особенно в области социального и доступного жилья.

- В июне 2022 года Owens Corning приобрела WearDeck, производителя композитных настилов и конструкционной древесины из Флориды. Это приобретение направлено на расширение портфеля Owens Corning в области устойчивых к погодным условиям настилов и древесных продуктов, а также на расширение их экспертизы в коммерческих и жилых приложениях.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, типа обшивки, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что рынок структурных изолированных панелей будет стабильно расти из-за увеличения потребности в энергоэффективности и тенденций устойчивого строительства.

- Регулирование энергоэффективного строительства и стимулы являются ключевыми факторами, ускоряющими внедрение в жилых и коммерческих проектах.

- Растущий интерес к сборному и модульному строительству увеличивает спрос на быстро устанавливаемые, термически эффективные панельные системы.

- Крупные игроки, такие как Kingspan Group, Owens Corning и METECNO, лидируют на рынке благодаря инновациям в области изоляционных материалов и кастомизации продукции.

- Высокие начальные затраты и ограниченная осведомленность в развивающихся странах продолжают сдерживать полное внедрение структурных изолированных панелей.

- Северная Америка доминирует с долей 35%, за ней следует Европа с 28%, что обусловлено строгими энергетическими нормами и ростом сборного жилья.

- Азиатско-Тихоокеанский регион является самым быстрорастущим из-за урбанизации и модернизации строительства, особенно в Китае и Японии.

- Панели PU/PIR лидируют по спросу на продукцию с долей более 35% благодаря превосходным термическим характеристикам и долговечности.

- Применение в стенах занимает почти 45% доли, поддерживаемое спросом на герметичную, несущую изоляцию в жилых проектах.

- Инфраструктура холодовой цепи и модульные здания здравоохранения представляют новые возможности для роста производителей панелей по всему миру.