Обзор рынка:

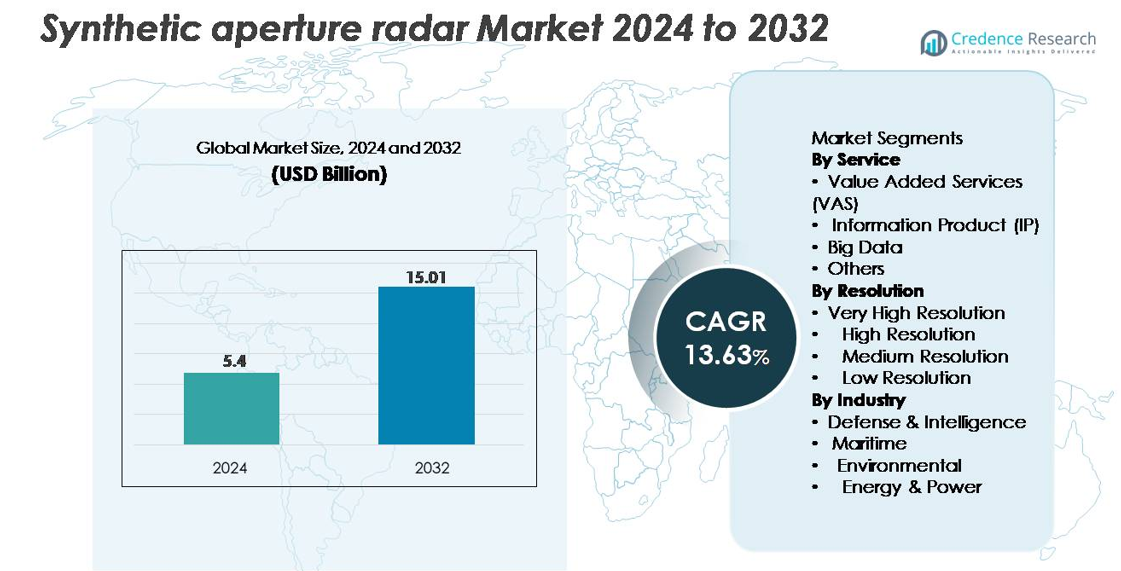

Рынок радиолокационных систем с синтезированной апертурой (SAR) был оценен в 5,4 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 15,01 миллиарда долларов США к 2032 году, демонстрируя устойчивый среднегодовой темп роста (CAGR) в 13,63% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

Размер рынка радиолокационных систем с синтезированной апертурой 2024

|

5,4 миллиарда долларов США |

| Рынок радиолокационных систем с синтезированной апертурой, CAGR |

13,63% |

| Размер рынка радиолокационных систем с синтезированной апертурой 2032 |

15,01 миллиарда долларов США |

Рынок радиолокационных систем с синтезированной апертурой формируется разнообразной группой устоявшихся аэрокосмических компаний и быстрорастущих коммерческих операторов, включая ICEYE, Capella Space, Maxar Technologies, Airbus S.A.S., L3Harris Technologies, Geocento, Viridien, Satim Inc., KappaZeta Ltd и Aloft Sensing, Inc. Эти компании конкурируют за счет передовой инженерии SAR полезной нагрузки, высокочастотных малых спутниковых созвездий и расширяющихся аналитических услуг с добавленной стоимостью. Северная Америка лидирует на рынке с долей около 38%, обусловленной высокими расходами на оборону, спутниковыми программами и коммерческим геопространственным внедрением. Европа следует с долей около 27%, поддерживаемая крупными институциональными миссиями и растущими коммерческими возможностями SAR, укрепляя свои сильные конкурентные позиции на мировом уровне.

Анализ рынка:

- Рынок синтетической апертурной радиолокации был оценен в 5,4 миллиарда долларов США в 2024 году и, как ожидается, достигнет 15,01 миллиарда долларов США к 2032 году, регистрируя CAGR в 13,63%.

- Рост рынка обусловлен увеличением развертывания спутников, оснащенных SAR, растущими потребностями в оборонном наблюдении и расширением применения в морском мониторинге, оценке окружающей среды и инфраструктурной разведке.

- Ключевые тенденции включают быстрое внедрение аналитики изображений с поддержкой ИИ, высокочастотные созвездия малых спутников и высокий спрос на изображения с очень высоким разрешением, которые занимают наибольшую долю в категории разрешения.

- Конкурентная среда включает таких крупных игроков, как ICEYE, Capella Space, Airbus, Maxar Technologies и L3Harris, все они инвестируют в передовые SAR-нагрузки, многочастотные режимы радара и масштабируемые платформы данных; однако высокие затраты на разработку нагрузок и сложная обработка данных остаются значительными ограничениями.

- Регионально Северная Америка лидирует с долей ~38%, за ней следует Европа с ~27% и Азиатско-Тихоокеанский регион с ~24%, поддерживаемые высокими расходами на оборону и расширяющимися программами наблюдения за Землей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По услуге

Услуги с добавленной стоимостью (VAS) доминируют в сегменте услуг из-за растущего спроса на аналитические данные, специфичные для миссий, и быстро доставляемые слои данных, поддерживающие оборонное наблюдение, мониторинг окружающей среды и анализ инфраструктуры. VAS занимает наибольшую долю рынка, так как пользователи все чаще предпочитают обработанную информацию вместо необработанных изображений, что позволяет быстрее принимать решения. Информационные продукты (IP) продолжают набирать популярность для таких приложений, как картирование деформации земли и морское отслеживание, в то время как услуги Big Data расширяются с увеличением развертывания созвездий SAR. Категория «Другие» поддерживает нишевые приложения, включая архивирование исторических данных и специализированные рабочие процессы интерферометрического анализа.

- Например, аналитическая платформа ICEYE может генерировать более 150 автоматических карт затопления в день с использованием своего созвездия SAR, каждая из которых обрабатывается с разрешением 3–5 метров для предоставления почти в реальном времени информации экстренным службам.

По разрешению

Изображения с очень высоким разрешением (VHR) занимают доминирующую долю рынка, обусловленную их критической ролью в оборонной разведке, точном наведении, обнаружении изменений и мониторинге инфраструктуры. Растущие требования к детализации на уровне субметра и продвинутые возможности InSAR укрепляют их лидерство среди государственных и коммерческих пользователей. Высокое разрешение SAR следует за ним благодаря сильному внедрению в экологическое картирование и осведомленность о морской области, предлагая баланс между покрытием и детализацией. Средние и низкие разрешения остаются необходимыми для мониторинга больших площадей, климатического анализа и реагирования на катастрофы, особенно там, где приоритетом являются частые темпы повторного посещения и широкополосное изображение.

- Например, спутники ICEYE Gen4 достигают разрешения 16 см на земле и могут расширять зону покрытия высокоразрешающей съемки до 400 км за один проход, что позволяет точно обнаруживать малые суда, транспортные средства и структурные аномалии. Один спутник может производить до 500 изображений в день, обеспечивая обширное ежедневное покрытие.

По отраслям

Оборона и разведка представляют собой доминирующий сегмент отрасли, захватывая наибольшую долю, поскольку мировые вооруженные силы все чаще интегрируют SAR для наблюдения за границами, картографирования местности, ночной разведки и поддержки миссий в любых погодных условиях. Его рыночная сила подкрепляется растущими закупками спутников и полезных нагрузок БПЛА, оснащенных SAR. Морской сегмент стабильно расширяется благодаря спросу на обнаружение судов, отслеживание разливов нефти и мониторинг незаконного рыболовства. Экологические приложения выигрывают от способности SAR поддерживать картографирование наводнений, оценку лесного покрова и анализ деформации земли. Пользователи в сфере энергетики и электроэнергетики применяют SAR для мониторинга трубопроводов, обнаружения оседания грунта и инспекций офшорной инфраструктуры.

Ключевые факторы роста:

Рост развертывания созвездий наблюдения Земли

Глобальное расширение созвездий наблюдения Земли вызывает значительный спрос на системы радиолокации с синтезированной апертурой, способные предоставлять непрерывные изображения в любых погодных условиях. Правительства и частные операторы все чаще отдают приоритет спутникам SAR, чтобы преодолеть ограничения оптических сенсоров, особенно для регионов, покрытых облаками, и ночного мониторинга. Распространение малых спутников и коммерческих запусков позволяет операторам развертывать созвездия с более высокой частотой повторных визитов, улучшая возможности мониторинга в реальном времени для обороны, сельского хозяйства, морской безопасности, городского планирования и реагирования на катастрофы. Растущие инвестиции в программы космической разведки, наблюдения и разведки (ISR) укрепляют внедрение высокоразрешающих полезных нагрузок SAR. Кроме того, государственно-частные партнерства поощряют инновации в миниатюризации спутниковых платформ, передовой радиолокационной электронике и недорогих решениях для запуска, что дополнительно ускоряет расширение созвездий. Вместе эти факторы позиционируют SAR как основную технологию для инфраструктур наблюдения Земли следующего поколения.

- Например, растущее созвездие ICEYE, превышающее 30 действующих спутников SAR, поддерживает интервалы повторного визита менее 3 часов для приоритетных зон задач, обеспечивая постоянное наблюдение в оборонных, морских и экологических приложениях.

Увеличение внедрения в оборонных, наблюдательных и охранных приложениях

Оборонные и разведывательные агентства остаются крупнейшими пользователями радиолокации с синтезированной апертурой благодаря ее способности предоставлять точное картографирование местности, широкомасштабное наблюдение, отслеживание целей и оперативную осведомленность в любых погодных условиях. Программы военной модернизации по всему миру интегрируют спутники, БПЛА и пилотируемые самолеты, оснащенные SAR, для поддержки разведывательных миссий, мониторинга границ и тактического планирования. Способность SAR проникать сквозь облака, дым и темноту предоставляет решающее оперативное преимущество, особенно в спорных и высокорисковых условиях. Высокоразрешающая интерферометрическая SAR (InSAR) дополнительно позволяет мониторить перемещение войск, деформацию инфраструктуры и подземную активность. Расширяющиеся геополитические напряженности и рост расходов на безопасность способствуют увеличению закупок передовых платформ SAR. Улучшенные алгоритмы обработки, автоматическая классификация объектов и извлечение признаков на основе ИИ также улучшают готовность к миссиям и эффективность разведки, укрепляя внедрение SAR в оборонных операциях.

- Например, тактические изображения SAR от ICEYE с разрешением 16 см поддерживают военных пользователей, позволяя идентифицировать транспортные средства длиной всего 2–3 метра, даже при облачности или в ночных условиях.

Растущее использование SAR для мониторинга окружающей среды и устойчивости к изменениям климата

Ускоряющаяся потребность в оценке окружающей среды, мониторинге климата и управлении природными катастрофами стимулирует высокий спрос на решения с использованием радиолокации с синтезированной апертурой. Способность SAR измерять деформацию земли, движение ледников, степень наводнений, влажность почвы и вырубку лесов делает его незаменимым для климатических исследовательских организаций и экологических агентств. Увеличение частоты экстремальных погодных явлений побуждает правительства инвестировать в технологии дистанционного зондирования, которые предлагают надежные, быстрые и высокоразрешенные данные в сложных атмосферных условиях. Кроме того, техники InSAR на основе SAR поддерживают системы раннего предупреждения о оползнях, проседаниях и смещениях земли, связанных с землетрясениями. Сельское хозяйство, лесное хозяйство и управление водными ресурсами также все чаще используют аналитику SAR для оптимизации программ устойчивого развития. По мере того как устойчивость к изменениям климата становится глобальным приоритетом, SAR становится критически важной технологией для непрерывного мониторинга окружающей среды на основе данных.

Ключевые тенденции и возможности:

Интеграция ИИ, машинного обучения и облачной аналитики

Достижения в области ИИ и облачной аналитики создают большие возможности для улучшения интерпретации данных SAR, автоматизации выводов и расширения коммерческого использования. Модели машинного обучения все чаще поддерживают автоматическое извлечение признаков, обнаружение аномалий, идентификацию судов и аналитику изменений земель, снижая зависимость от ручной интерпретации. Облачные платформы позволяют обрабатывать большие объемы данных временных рядов SAR, ускоряя доставку полезной информации конечным пользователям в оборонной, энергетической, экологической и морской отраслях. Рабочие процессы обработки SAR, управляемые ИИ, также улучшают анализ когерентности, интерферометрическую точность и снижение шума. Конвергенция данных SAR с другими геопространственными слоями, такими как оптические, LiDAR и сети датчиков IoT, дополнительно укрепляет услуги с добавленной стоимостью для клиентов. По мере того как аналитика становится более сложной и экономичной, появляются возможности для сервисов на основе подписки, панелей управления в режиме близком к реальному времени и многоцелевых платформ разведки.

- Например, Maxar Technologies интегрирует передовые алгоритмы искусственного интеллекта и машинного обучения для обработки огромных объемов высокоразрешенных оптических спутниковых данных (часть архива, превышающего 125 петабайт), что позволяет автоматически обнаруживать повреждения инфраструктуры и морские активы с ведущей в отрасли точностью до субметра (до 30 см разрешения).

Расширение коммерческих услуг SAR и новые бизнес-модели

Коммерческий сектор SAR быстро расширяется, так как новые участники развертывают малоспутниковые созвездия и предлагают модели изображений как услуги, адаптированные для таких отраслей, как страхование, сельское хозяйство, инфраструктура и добыча полезных ископаемых. Доступ на основе подписки к изображениям SAR, аналитике и оповещениям позволяет организациям интегрировать геопространственную разведку без необходимости создания собственных возможностей дистанционного зондирования. Инновации в доставке данных, доступе на основе API и автоматизированной интеграции платформ повышают удобство и масштабируемость для клиентов. Возможности также растут для нишевых рынков, включая отслеживание морских судов в ночное время, мониторинг незаконной добычи полезных ископаемых, оценку площадок возобновляемой энергии и точное сельское хозяйство. По мере того как коммерческое ценообразование становится конкурентоспособным, а разрешение улучшается, SAR переходит из государственной сферы в основное коммерческое геопространственное актив.

- Например, коммерческая платформа Capella Space предоставляет изображения с высоким разрешением SAR через гибкий API и веб-консоль, предлагая изображения Spotlight, которые достигают разрешения 50 см для коммерческих клиентов (с разрешением менее 0,25 метра для правительства США) для мониторинга инфраструктуры и активов.

Ключевые проблемы:

Высокие затраты на разработку, запуск и обработку инфраструктуры SAR

Несмотря на быстрое развитие, системы радиолокации с синтезированной апертурой требуют значительных капитальных вложений в проектирование полезной нагрузки, передовую радиолокационную электронику, антенные структуры и компоненты высокомощной передачи. Стоимость запуска, хотя и снижается, остается значительной для операторов, развертывающих спутники SAR среднего или большого класса. Кроме того, обработка данных SAR требует высокопроизводительных вычислительных ресурсов, способных обрабатывать большие наборы данных, сложную интерферометрическую обработку и аналитику с поддержкой ИИ. Эти затраты могут ограничивать вход для небольших операторов и сдерживать развертывание крупных созвездий. Для многих коммерческих клиентов доступность и доступность данных SAR остаются проблемами, особенно по сравнению с более дешевыми оптическими изображениями. Снижение затрат на производство полезной нагрузки, услуги запуска и облачную обработку остается важным для более широкого проникновения на рынок.

Техническая сложность и ограничения интерпретации данных

Технология SAR включает значительную техническую сложность в проектировании систем, калибровке и интерпретации данных. Сырые данные SAR требуют продвинутой обработки, радиометрической коррекции, фильтрации шума и геометрической корректировки для получения пригодных для использования изображений. Интерпретация выходных данных SAR требует специализированной экспертизы, особенно для фазовых приложений, таких как картирование смещений InSAR. Риски неправильной интерпретации могут препятствовать внедрению в секторах, не знакомых с радиолокационной визуализацией. Кроме того, интеграция SAR с другими источниками данных, такими как оптические, LiDAR, гиперспектральные, требует сложных алгоритмов многомодальной фьюжн. Ограниченная доступность квалифицированных аналитиков и крутая кривая обучения, связанная с аналитикой SAR, остаются основными проблемами. Преодоление этих барьеров потребует улучшенных удобных платформ, автоматизированной аналитики и более широких инициатив по наращиванию потенциала.

Региональный анализ:

Северная Америка

Северная Америка занимает наибольшую долю на рынке радиолокации с синтезированной апертурой, около 38%, благодаря высоким расходам на оборону, передовым спутниковым программам и широкому внедрению аналитики SAR в федеральных агентствах. США лидируют с обширным использованием SAR для наблюдения за границами, внутренней безопасности, картирования климата и реагирования на катастрофы. Расширяющиеся инвестиции коммерческих спутниковых операторов и партнерства с оборонными подрядчиками укрепляют региональное доминирование. Спрос на изображения SAR с высоким разрешением и аналитику с поддержкой ИИ продолжает расти в сельском хозяйстве, морском мониторинге и инфраструктурных секторах, поддерживая лидерство Северной Америки как в разработке технологий, так и в операционном развертывании.

Европа

Европа составляет примерно 27% мирового рынка SAR, поддерживаемого крупными институциональными программами, такими как Copernicus, миссии Sentinel-1 и национальные космические инициативы в Германии, Италии, Франции и Великобритании. Сильные экологические нормативные рамки и мандаты на мониторинг климата стимулируют широкое использование интерферометрического SAR для деформации земель, оценки наводнений и управления лесами. Модернизация обороны и требования к морской безопасности дополнительно ускоряют внедрение. Европейские компании лидируют в инженерии полезной нагрузки SAR, антенных системах и радиолокационной электронике, укрепляя региональную конкурентоспособность. Растущие коммерческие аналитические платформы и государственно-частные партнерства в области спутников способствуют устойчивому расширению рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет около 24% мирового рынка SAR, стимулируемый увеличением инвестиций в спутники наблюдения Земли, программы национальной безопасности и инициативы по повышению устойчивости к катастрофам. Китай, Япония, Индия и Южная Корея развертывают спутники SAR для повышения осведомленности о морской сфере, мониторинга сельского хозяйства и планирования инфраструктуры. Частые природные катастрофы и большая географическая разнообразность усиливают спрос на всепогодные, часто обновляемые изображения SAR. Быстрая индустриализация стимулирует внедрение в энергетическом, горнодобывающем и экологическом секторах. Региональные правительства и коммерческие операторы расширяют созвездия малых спутников SAR, укрепляя позиции Азиатско-Тихоокеанского региона как быстрорастущего центра как для разработки полезной нагрузки SAR, так и для аналитики данных.

Латинская Америка

Латинская Америка занимает примерно 6% рынка SAR, при этом внедрение в основном возглавляют Бразилия, Мексика, Чили и Аргентина. Регион все чаще использует SAR для мониторинга тропических лесов, обнаружения незаконной добычи полезных ископаемых, морского наблюдения и оценки сельского хозяйства. Частые наводнения, оползни и климатические сбои повышают необходимость в надежных всепогодных возможностях изображения. Правительства сотрудничают с международными агентствами и частными компаниями наблюдения Земли для доступа к высокоразрешенным данным SAR. Рост дополнительно поддерживается новыми приложениями SAR на базе БПЛА в области управления инфраструктурой и окружающей средой. Хотя рынок все еще развивается, он демонстрирует стабильный прогресс с увеличением инвестиций в геопространственные технологии.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет около 5% рынка SAR, движимый расширяющимися требованиями обороны, потребностями в пограничном наблюдении и программами мониторинга окружающей среды. Страны, такие как ОАЭ, Саудовская Аравия, Южная Африка и Нигерия, все чаще интегрируют SAR для мониторинга нефтепроводов, морской безопасности, картирования пустынь и анализа деформации земли. Суровые погодные условия и обширные удаленные ландшафты делают всепогодные возможности SAR особенно ценными. Инвестиции в национальные космические инициативы и спутниковые партнерства улучшают доступность данных. Хотя внедрение находится на ранних стадиях, растущий спрос на безопасность и климатическую разведку поддерживает постепенное расширение рынка.

Сегментация рынка:

По услуге

- Услуги с добавленной стоимостью (VAS)

- Информационный продукт (IP)

- Большие данные

- Другие

По разрешению

- Очень высокое разрешение

- Высокое разрешение

- Среднее разрешение

- Низкое разрешение

По отрасли

- Оборона и разведка

- Морская сфера

- Окружающая среда

- Энергетика и мощность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке радиолокационных систем с синтезированной апертурой (SAR) характеризуется сочетанием устоявшихся аэрокосмических подрядчиков, новых коммерческих операторов спутников и специализированных поставщиков радиолокационных технологий. Ведущие компании, ориентированные на оборону, продолжают доминировать в разработке высококлассных SAR-платформ, используя передовые архитектуры антенн, многочастотные радиолокационные режимы и возможности длительных миссий. В то же время коммерческие игроки ускоряют рыночные изменения через малоспутниковые созвездия, предлагающие более высокие частоты повторных посещений и экономически эффективные услуги по предоставлению данных. Платформы аналитики на базе ИИ дополнительно повышают конкурентоспособность, обеспечивая автоматизированное извлечение признаков, обнаружение изменений и морской мониторинг. Стратегические партнерства, государственные контракты и интеграция мультисенсоров остаются критически важными отличительными факторами, и компании все чаще объединяются вокруг комплексных SAR-экосистем, которые сочетают производство платформ, эксплуатацию спутников, облачную обработку и дополнительные услуги с добавленной стоимостью. По мере расширения спроса в оборонном секторе, мониторинге окружающей среды, энергетике и морской сфере, конкуренция усиливается вокруг производительности разрешения, скорости доставки данных и масштабируемой аналитики.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- KappaZeta Ltd (Эстония)

- Maxar Technologies (США)

- ICEYE (Финляндия)

- Aloft Sensing, Inc. (США)

- Viridien (Франция)

- L3Harris Technologies, Inc. (США)

- Satim Inc. (Польша)

- Capella Space (США)

- Airbus S.A.S. (Нидерланды)

- Geocento (Великобритания)

Последние разработки:

- 29 ноября 2025 года ICEYE (Финляндия) запустила пять новых спутников SAR через миссию совместного использования SpaceX, расширив свою созвездие для обслуживания как коммерческих клиентов, так и суверенных миссий, тем самым улучшив глобальное наблюдение за Землей и возможности ISR (разведка, наблюдение, рекогносцировка).

- В августе 2025 года Aloft Sensing, Inc. (США) совместно с космическим агентством США NASA продемонстрировала новый компактный радарный инструмент (HALE InSAR), запущенный на платформе высокой высоты и длительной продолжительности (HALE), позволяющий обнаруживать деформации земли в миллиметровом масштабе и точный мониторинг поверхности Земли без зависимости от GPS.

- В мае 2025 года KappaZeta была представлена в «Истории стартапа ESA BIC Estonia» после того, как была выбрана для инкубации ESA BIC Estonia, подчеркивая свои возможности анализа радарных данных для сельского хозяйства, лесного хозяйства и мониторинга окружающей среды.

Объем отчета:

Исследовательский отчет предлагает глубокий анализ на основе услуг, разрешения, отрасли и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Рынок увидит ускоренное развертывание многоспутниковых созвездий SAR, обеспечивающих более высокие частоты повторного посещения и постоянное глобальное покрытие.

- Модели искусственного интеллекта и машинного обучения будут все больше автоматизировать интерпретацию данных SAR, обеспечивая более быстрые инсайты и более широкое коммерческое применение.

- Очень высокое разрешение SAR-изображений будет расширяться в области обороны, морского и инфраструктурного мониторинга по мере роста спроса на точную аналитику.

- Слияние данных с различных сенсоров, объединяющее SAR, оптические изображения, LiDAR и гиперспектральные данные, улучшит возможности многодоменной разведки.

- Облачные конвейеры обработки SAR уменьшат задержки и улучшат доступ для коммерческих и государственных пользователей.

- Рост инициатив по устойчивости к изменениям климата будет способствовать более широкому использованию SAR для картирования наводнений, деформации земли и мониторинга окружающей среды.

- Программы модернизации обороны продолжат придавать приоритет платформам с SAR для наблюдения и всепогодной оперативной осведомленности.

- Секторы энергетики и коммунальных услуг будут все чаще использовать SAR для мониторинга трубопроводов, инспекции оффшорных объектов и обнаружения оседания грунта.

- Достижения в области компактной радарной электроники поддержат более легкие и эффективные SAR-нагрузки для малых спутников и БПЛА.

- Развивающиеся рынки будут внедрять SAR-изображения для укрепления управления стихийными бедствиями, программ продовольственной безопасности и планирования инфраструктуры.