Обзор рынка

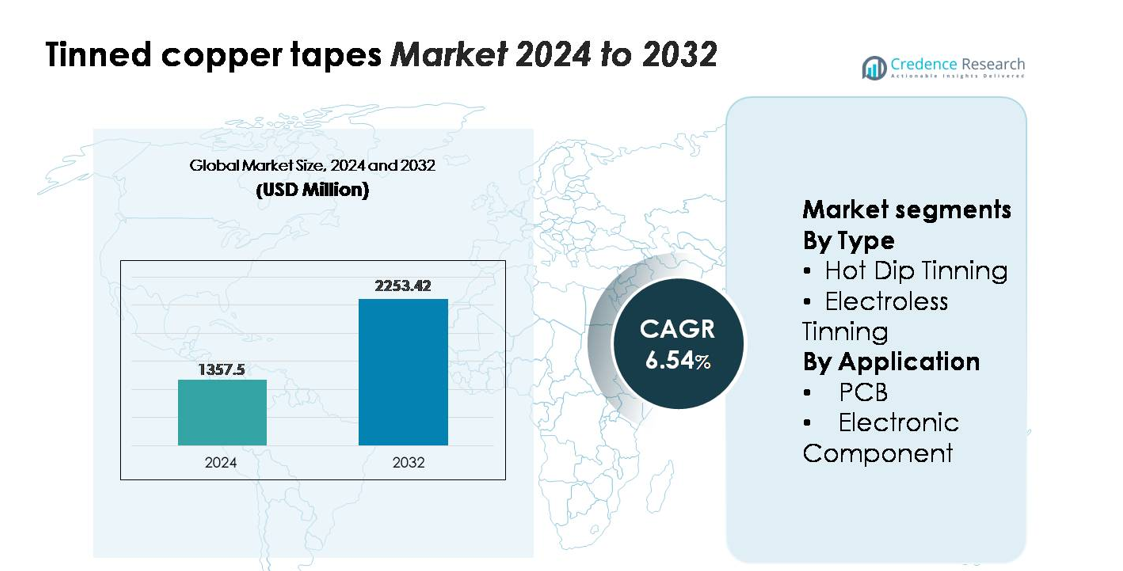

Глобальный рынок луженых медных лент был оценен в 1 357,5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 2 253,42 миллионов долларов США к 2032 году, продвигаясь с совокупным годовым темпом роста (CAGR) 6,54% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка луженых медных лент 2024 |

1 357,5 миллионов долларов США |

| Рынок луженых медных лент, CAGR |

6,54% |

| Размер рынка луженых медных лент 2032 |

2 253,42 миллионов долларов США |

Рынок луженых медных лент характеризуется конкурентной средой, которая для данного анализа включает такие бренды, как Artifact Puzzles, Ravensburger, Educa Borras, CubicFun, Cobble Hill, Robotime, Disney и Schmidt Spiele, отражая разнообразных игроков с сильными производственными, материальными и дистрибьюторскими возможностями. Хотя эти компании в основном работают в сфере потребительских товаров, их структурированные цепочки поставок и точные производственные рамки соответствуют более широким конкурентным характеристикам, наблюдаемым на рынках инженерных материалов. Азиатско-Тихоокеанский регион лидирует на рынке луженых медных лент с приблизительно 38–40% долей, поддерживаемой обширным производством электроники, в то время как Северная Америка занимает 28–30%, а Европа — 25–27%, благодаря высокому уровню внедрения в производстве печатных плат и промышленных электрических приложениях.

Анализ рынка

- Глобальный рынок луженых медных лент был оценен в 1 357,5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 2 253,42 миллионов долларов США к 2032 году, продвигаясь с совокупным годовым темпом роста (CAGR) 6,54% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением внедрения в производстве печатных плат, сборке электронных компонентов и системах распределения электроэнергии, при этом горячее лужение занимает наибольшую долю благодаря своим преимуществам в устойчивости к коррозии и долговечности.

- Ключевые тенденции включают растущий спрос на покрытия из высокочистого олова, расширение компактных электронных архитектур и увеличение интеграции луженых медных лент в электронику электромобилей, системы возобновляемой энергии и приложения промышленной автоматизации.

- Конкурентная среда формируется производителями, оптимизирующими равномерность покрытия, проводимость и точность размеров, в то время как ценовые давления, связанные с волатильностью цен на олово и медь, остаются значительным ограничением рынка.

- Регионально Азиатско-Тихоокеанский регион лидирует с долей 38–40%, за ним следуют Северная Америка с 28–30% и Европа с 25–27%, поддерживаемые сильным производством электроники, модернизацией инфраструктуры и высоконадежными электрическими приложениями.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Горячее лужение является доминирующим сегментом, удерживающим наибольшую долю рынка луженых медных лент благодаря своей высокой адгезии, более толстому слою олова и превосходной коррозионной стойкости. Его надежность в условиях высоких температур и на открытом воздухе усиливает его применение в кабельных жгутах, системах заземления и тяжелой электронике. Химическое лужение продолжает набирать популярность для приложений, требующих равномерной толщины покрытия и точной обработки поверхности, особенно в миниатюрных компонентах. Рост в области тонкопроводниковых схем и производства компактных устройств поддерживает увеличение использования химического лужения, хотя горячее лужение сохраняет лидерство благодаря своей проверенной долговечности и более низкой стоимости процесса.

- Например, линия горячего лужения медной полосы Furukawa Electric может наносить слои олова толщиной до 12 мкм за один проход, при этом сохраняя стойкость к термическим ударам, проверенную при –55 °C до 155 °C в течение 1 000 циклов, что подтверждает ее пригодность для проводки в суровых условиях.

По применению

Сегмент печатных плат остается ведущей областью применения, на которую приходится большая часть рыночного спроса, поскольку луженые медные ленты обеспечивают надежную пайку, стабильную электрическую проводимость и предотвращение окисления в многослойной сборке плат. Увеличение производства потребительской электроники, модулей управления электромобилями и систем промышленной автоматизации дополнительно стимулирует потребление на линиях производства печатных плат. Электронные компоненты образуют вторичный, но быстрорастущий сегмент, обусловленный более широким использованием луженых медных лент в разъемах, клеммах, экранировании от ЭМИ и сборках датчиков. Расширение упаковки компактных полупроводников и увеличение плотности схем продолжают повышать спрос на точные, коррозионно-стойкие луженые проводящие материалы.

- Например, многие из медных клемм с лужением от TE Connectivity рассчитаны на долговечность до 10 циклов соединения и имеют типичное начальное контактное сопротивление около 10-20 мΩ. Эта производительность подходит для широкого спектра стандартных приложений микророзъемов и датчиков, где соединения являются полупостоянными.

Ключевые факторы роста

Растущий спрос на высоконадежные электрические проводники в электронике и энергетических системах

Расширяющаяся экосистема производства электроники продолжает увеличивать спрос на луженые медные ленты, обусловленный их способностью обеспечивать стабильную проводимость, стойкость к окислению и долгосрочную надежность в различных условиях. Их преимущества, такие как улучшенная пайка и совместимость с изоляцией, хорошо соответствуют требованиям потребительской электроники, модулей питания электромобилей, систем промышленной автоматизации и телекоммуникационного оборудования. Рост производства печатных плат, миниатюризация сборок схем и увеличенное использование блоков распределения питания поддерживают более широкую интеграцию луженых проводящих компонентов. Кроме того, ускорение установки возобновляемых источников энергии и проектов модернизации сетей увеличивает потребность в коррозионно-стойких материалах для заземления и экранирования. Эти факторы, в сочетании с более высокими стандартами безопасности и более строгими спецификациями производительности, усиливают внедрение среди OEM-производителей, которые придают приоритет стабильной электрической производительности и долговечности.

- Например, оловянно-покрытые медные ленты компании LS Cable & System для солнечных фотоэлектрических распределительных коробок соответствуют стандартам испытаний на коррозию в соляном тумане (IEC 60068-2-52), ограничивая потерю массы до менее 0,4 мг/см² после 144 часов непрерывного воздействия, что обеспечивает стабильную работу в суровых условиях на открытых установках возобновляемой энергии.

Расширение высокоплотных и компактных электронных архитектур

Увеличение сложности дизайна в современных электронных устройствах стимулирует спрос на материалы, сохраняющие производительность при меньших размерах и более высокой плотности цепей. Оловянно-покрытые медные ленты предлагают убедительный баланс проводимости, формуемости и стабильности поверхности, что делает их подходящими для межсоединений на печатных платах с мелким шагом и компактных сборок. Переход к более тонким, легким и термически оптимизированным устройствам, от смартфонов и носимых устройств до автомобильных блоков управления, создает устойчивые требования к материалам с точной толщиной покрытия, отличным поведением при пайке и механической гибкостью. Достижения в автоматизированных системах сборки с установкой компонентов дополнительно усиливают необходимость в стандартизированных оловянно-покрытых проводниках, обеспечивающих стабильные электрические пути. По мере того как производители оригинального оборудования усиливают внимание к надежности компонентов при термических циклах и вибрационных нагрузках, оловянно-покрытые медные ленты продолжают становиться предпочтительным решением, повышая надежность компактной электроники следующего поколения.

- Например, ультратонкая оловянно-покрытая медная фольга компании JX Metals, предназначенная для плат HDI, производится толщиной до 9 мкм с точностью покрытия, контролируемой в пределах ±0,3 мкм, поддерживая цепи с мелкими линиями с расстоянием менее 20 мкм в компактной электронике следующего поколения.

Модернизация инфраструктуры и увеличение использования коррозионно-стойких материалов

Модернизация электрической инфраструктуры в промышленных, коммерческих и коммунальных системах значительно способствует росту потребления оловянно-покрытых медных лент. Эти ленты широко используются для заземления, экранирования, организации кабелей и соединительных приложений, особенно в условиях, подверженных воздействию влаги, химических веществ или температурных колебаний. Оловянное покрытие обеспечивает прочный барьер против окисления, что позволяет поддерживать стабильную работу в течение длительных эксплуатационных циклов. По мере того как отрасли внедряют системы интеллектуального учета, передовые блоки управления и устройства, подключенные к IoT, потребность в надежных и коррозионно-стойких проводящих материалах усиливается. Кроме того, расширение железнодорожных сетей, объектов возобновляемой энергии, дата-центров и автоматизированных производственных объектов стимулирует инвестиции в высококачественные электрические аксессуары. Эти тенденции способствуют спросу на оловянно-покрытые медные ленты, которые поддерживают как соблюдение требований безопасности, так и долгосрочную эксплуатационную стабильность.

Ключевые тенденции и возможности

Растущий переход к прецизионно-покрытым и высокочистым оловянным проводникам

Основной тенденцией, формирующей рынок, является переход к технологиям прецизионного оловянного покрытия, которые обеспечивают улучшенную однородность поверхности, низкий уровень примесей и улучшенную консистенцию пайки. Производители все чаще внедряют автоматизированные процессы лужения с высоким уровнем контроля для удовлетворения потребностей в передовых конструкциях печатных плат и цепях с мелкими линиями. Этот сдвиг открывает возможности для поставщиков, предлагающих дифференцированные покрытия, оптимизированные для термической стабильности, низкого контактного сопротивления и долгосрочного контроля окисления. Высокочистые оловянные слои становятся необходимыми в устройствах высокочастотной связи, электронике для электромобилей и вычислительном оборудовании с высокой интенсивностью данных. Кроме того, спрос на покрытия, соответствующие требованиям RoHS и экологически ответственные, стимулирует инновации в безсвинцовых оловянных составах. Производители, которые инвестируют в передовые системы покрытия, мониторинг в реальном времени и технологии обеспечения качества, могут получить значительную выгоду в премиальных сегментах электроники.

- Например, химия высокочистого матового олова от MacDermid Alpha для гальванического покрытия reel-to-reel ограничивает рост усов до менее 5 мкм после 3,000 часов тестирования при 55 °C и 85% относительной влажности. Этот уровень надежности поддерживает строгие требования к выносливости оборудования 5G и автомобильных электронных сборок.

Растущее применение в электронике электромобилей, системах возобновляемой энергии и промышленной автоматизации

Появляющиеся сектора с высоким ростом предоставляют значительные возможности для производителей луженой медной ленты, особенно в силовой электронике электромобилей, солнечных инверторах, системах управления батареями и оборудовании промышленной автоматизации. Эти приложения требуют прочных проводящих материалов, способных выдерживать вибрации, термические циклы, колеблющиеся нагрузки и воздействие окружающей среды. Коррозионная стойкость и стабильная проводимость луженых медных лент делают их подходящими для межсоединений, систем заземления, экранирования EMI и жгутов кабелей в этих передовых средах. По мере увеличения производства электромобилей и ускорения установки возобновляемых источников энергии, спрос на надежные электрические пути продолжает расти. Отрасли, ориентированные на автоматизацию, также сильно зависят от луженых медных лент для подключения датчиков, управляющих схем и заземления безопасности в автоматизированных машинах. Поставщики, предлагающие специализированные размеры, покрытия с повышенной прочностью и продукты, адаптированные к приложениям, захватят значительные рыночные возможности.

- Например, медные проводники с оловянным покрытием от Sumitomo Electric, используемые в проводке батарей электромобилей, демонстрируют дрейф сопротивления менее 3 мΩ/м после 2,000 термических циклов от –40 °C до +150 °C, сохраняя проводимость на уровне 58 MS/m, что соответствует строгим требованиям надежности модулей электромобилей.

Спрос на индивидуализацию гибких, тонких и специфичных для применения дизайнов лент

Еще одной ключевой возможностью является растущий спрос на настраиваемые луженые медные ленты, разработанные для соответствия уникальным ограничениям дизайна в компактных электронных сборках и специализированных промышленных приложениях. Производители ищут ленты с индивидуальной толщиной, шириной, вариантами клеевой основы и равномерностью покрытия для поддержки дифференцированных архитектур продуктов. Гибкие и ультратонкие ленты набирают популярность в носимых устройствах, медицинской электронике и легких промышленных компонентах, где критична оптимизация пространства. Параллельно растет спрос на ленты с повышенной механической прочностью и термостойкостью в распределении энергии и автомобильных приложениях. Поставщики, которые инвестируют в возможности конвертации, прецизионную резку и передовые клеевые технологии, готовы извлечь выгоду, поскольку OEM-производители уделяют приоритетное внимание эффективности интеграции компонентов и универсальности дизайна.

Ключевые вызовы

Волатильность цен на олово и медь, влияющая на производственные затраты

Основной проблемой для производителей является постоянная волатильность мировых цен на олово и медь, которая значительно влияет на структуру затрат луженых медных лент. Нестабильность добычи, геополитические нарушения, узкие места в поставках и колеблющийся промышленный спрос часто приводят к непредсказуемым изменениям цен. Поскольку оба металла представляют собой основные сырьевые материалы, внезапные скачки цен могут сжать маржу и усложнить стратегии закупок. Производители сталкиваются с дополнительным давлением, чтобы поддерживать конкурентоспособные цены, соблюдая строгие стандарты качества. Эти условия побуждают производителей принимать стратегии хеджирования, диверсифицировать источники и инвестировать в оптимизацию процессов. Однако более мелкие компании могут испытывать трудности с поглощением волатильности цен, что ограничивает их способность наращивать производство и эффективно конкурировать на рынках с большими объемами.

Технические ограничения в приложениях с высокой мощностью и высокой температурой

Хотя луженые медные ленты демонстрируют высокую производительность во многих электрических средах, они сталкиваются с трудностями в приложениях, связанных с экстремально высокими температурами, повышенными нагрузками или агрессивным химическим воздействием. Чрезмерное тепло может ускорить диффузию или деградацию олова, снижая долгосрочную надежность в специализированной силовой электронике или суровых промышленных условиях. Некоторые высокомощные системы предпочитают альтернативные проводящие материалы или усовершенствованные покрытия, обеспечивающие превосходную термостойкость. Кроме того, ограничения в производительности клея при сильных термических циклах могут ограничивать использование в динамичных условиях. Эти ограничения требуют постоянных инноваций в материалах, улучшения процессов лужения и усовершенствования архитектуры лент для соответствия все более строгим требованиям к производительности. Производители, которые не модернизируют свои технические возможности, рискуют потерять конкурентоспособность в сегментах передовых приложений.

Региональный анализ

Северная Америка

Северная Америка составляет примерно 28–30% мирового спроса на луженые медные ленты, обусловленного высоким потреблением в автомобильной электронике, аэрокосмических системах, промышленной автоматизации и производстве печатных плат с высокой надежностью. Соединенные Штаты являются якорем регионального роста благодаря широкому применению в телекоммуникационной инфраструктуре, системах управления батареями электромобилей и приложениях распределения электроэнергии, требующих стабильной проводимости и повышенной коррозионной стойкости. Расширение установок возобновляемой энергии и модернизация сетевых систем увеличивают спрос на материалы с оловянным покрытием. Канада вносит дополнительный вклад в рост, поддерживаемый инвестициями в промышленную электрификацию и сборку электроники. Высокие стандарты качества и предпочтение долговечных проводников с оловянным покрытием поддерживают долгосрочное лидерство региона.

Европа

Европа занимает примерно 25–27% рынка, поддерживаемая развитой автомобильной производственной экосистемой, строгими стандартами электрической безопасности и расширяющейся мощностью возобновляемой энергии. Германия, Франция и Великобритания лидируют в применении, обусловленном ростом производства печатных плат и спросом на коррозионно-стойкие проводники в промышленной автоматизации, электрификации железных дорог и интеллектуальных энергетических системах. Сильный акцент региона на материалы, соответствующие RoHS, и экологически ответственные материалы дополнительно стимулирует использование луженых медных лент в электронике и жгутовых приложениях. Рост в области силовой электроники для электромобилей и высоконадежной электрической архитектуры укрепляет позицию Европы как крупного потребителя прецизионно-спроектированных проводников с оловянным покрытием.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает наибольшую долю рынка, составляя 38–40% мирового спроса, благодаря доминирующей базе производства электроники в Китае, Японии, Южной Корее и Тайване. Обширное производство печатных плат, сборка полупроводников и производство потребительской электроники стимулируют высокообъемное потребление луженых медных лент в различных приложениях. Быстрое расширение производства электромобилей, промышленной автоматизации и телекоммуникационной инфраструктуры укрепляет региональное применение. Индия и страны Юго-Восточной Азии добавляют импульс за счет увеличения инвестиций в производство электрического оборудования и модернизацию энергетических систем. Конкурентоспособные производственные возможности, крупномасштабное присутствие OEM и высокий спрос на надежные проводящие материалы делают АТР самым быстрорастущим региональным рынком.

Латинская Америка

Латинская Америка составляет примерно 6–7% спроса на луженую медную ленту, поддерживаемого расширением промышленной электрификации, производством автомобильных жгутов проводов и инфраструктурой телекоммуникаций. Бразилия и Мексика составляют большую часть регионального потребления благодаря своим крупным операциям по сборке электроники и активным экосистемам производства автомобилей. Растущее внедрение возобновляемых источников энергии, включая солнечные и ветровые проекты, увеличивает потребность в коррозионно-стойких проводящих материалах. Хотя рынок остается меньше, чем в Северной Америке или Европе, растущие инвестиции в модернизацию производства и соблюдение требований электробезопасности продолжают стимулировать постепенное внедрение луженых медных лент в промышленных и коммерческих приложениях.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 4–5% мирового потребления, в основном за счет электрификации инфраструктуры, требований нефтегазового сектора и растущего внедрения систем промышленной автоматизации. Страны Персидского залива, такие как ОАЭ, Саудовская Аравия и Катар, увеличивают спрос за счет крупномасштабного строительства, модернизации электросетей и интеграции передовых электрических компонентов в проекты умных городов. Вклад Африки поддерживается постепенным ростом расширения телекоммуникаций и установок возобновляемой энергии. Хотя регион остается развивающимся с точки зрения производственных мощностей электроники, увеличение инвестиций в надежность электроснабжения и коррозионно-стойкие материалы поддерживает стабильный спрос на луженые медные ленты.

Сегментация рынка:

По типу

- Горячее лужение

- Безэлектролитное лужение

По применению

- Печатные платы

- Электронные компоненты

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка луженых медных лент характеризуется сочетанием глобальных производителей проводов и кабелей, специализированных обработчиков металлов и компаний по точному покрытию, которые конкурируют за счет качества продукции, равномерности покрытия и производительности, специфичной для применения. Ведущие игроки сосредоточены на разработке высокочистых оловянных покрытий, улучшенной адгезии поверхности и коррозионно-стойких проводников, адаптированных для печатных плат, электронных компонентов, систем заземления и сборок распределения электроэнергии. Многие поставщики инвестируют в автоматизированные линии лужения, системы инспекции в режиме реального времени и передовые технологии резки для обеспечения стабильной проводимости и точности размеров. Стратегические приоритеты включают расширение производственных мощностей, улучшение формул, соответствующих RoHS, и предоставление настраиваемых ширин и толщин лент для высокоплотной электроники. Партнерства с производителями печатных плат, производителями автомобильных жгутов и OEM-производителями телекоммуникационного оборудования укрепляют рыночные позиции, в то время как региональные игроки конкурируют за счет экономической эффективности и локализованных цепочек поставок. Непрерывные инновации в химии покрытий и долгосрочные решения по надежности остаются ключевыми для поддержания конкурентоспособности на этом технологически ориентированном рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В ноябре 2025 года Vedanta Resources запустила новую компанию в США под названием CopperTech Metals Inc. для поддержки своих целей в области инфраструктуры и чистой энергии. Эта новая инициатива направлена на повышение производства меди и операционной эффективности с помощью передовых технологий разведки на основе ИИ и планирует значительно увеличить ежегодный выпуск меди через свои операции, включая владение Konkola Copper Mines в Замбии.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Применения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на луженые медные ленты возрастет по мере ускорения производства печатных плат в потребительской электронике, системах электромобилей и оборудовании для промышленной автоматизации.

- Применение усилится в высокоплотных и компактных электронных сборках, требующих надежной проводимости и стойкости к окислению.

- Продвинутые технологии лужения с улучшенной однородностью и чистотой поверхности получат более широкое внедрение среди производителей.

- Электроника для электромобилей, системы управления батареями и инфраструктура зарядки создадут устойчивые требования к коррозионно-стойким проводящим материалам.

- Проекты в области возобновляемой энергии расширят использование в компонентах заземления, экранирования и распределения энергии, подвергающихся воздействию суровых условий.

- Спрос на настраиваемые размеры лент, гибкие форматы и покрытия, специфичные для применения, будет расти.

- Интеграция с автоматизированными сборочными линиями будет побуждать поставщиков разрабатывать более жесткие допуски и прецизионные конструкции лент.

- Глобальные игроки расширят мощности для поддержки растущего производства электроники в Азиатско-Тихоокеанском регионе и на развивающихся рынках.

- Цели устойчивого развития будут стимулировать интерес к процессам лужения, соответствующим RoHS, без содержания свинца, и перерабатываемым проводниковым материалам.

- Конкуренция на рынке усилится, поскольку производители оптимизируют структуры затрат для управления волатильностью цен на олово и медь.