Обзор рынка

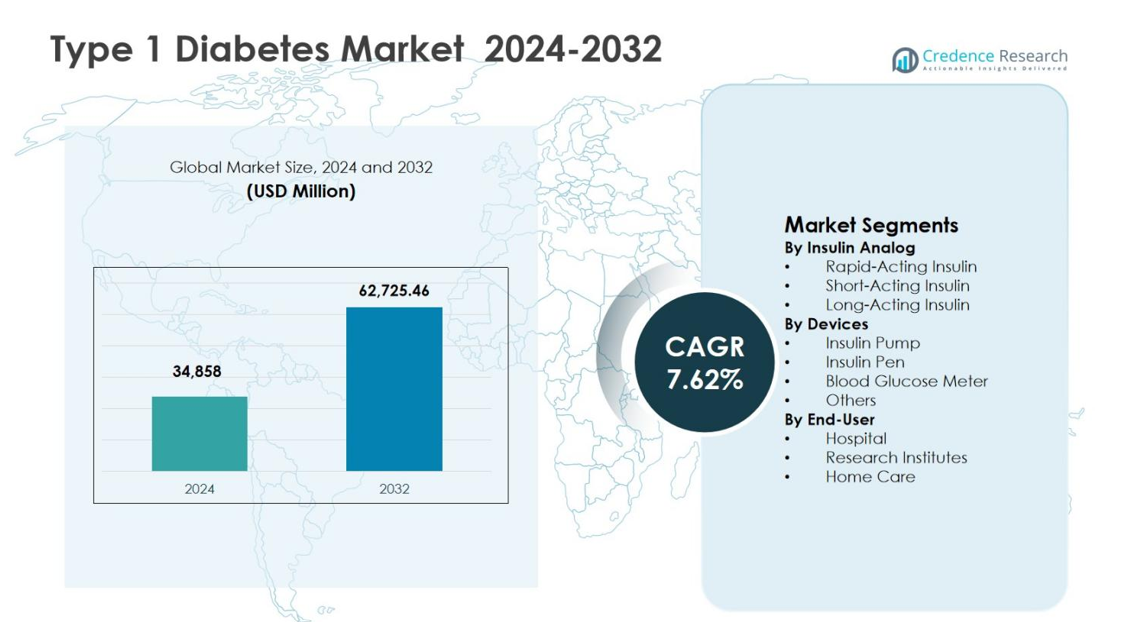

Размер рынка диабета 1 типа был оценен в 34 858 миллионов долларов США в 2024 году и, как ожидается, достигнет 62 725,46 миллионов долларов США к 2032 году, расширяясь с CAGR 7,62% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка диабета 1 типа 2024 |

34 858 миллионов долларов США |

| Рынок диабета 1 типа, CAGR |

7,62% |

| Размер рынка диабета 1 типа 2032 |

62 725,46 миллионов долларов США |

Рынок диабета 1 типа движется благодаря сильному присутствию ведущих фармацевтических и медицинских компаний, таких как Sanofi S.A., Novo Nordisk A/S, Eli Lilly and Company, Abbott Laboratories, Medtronic plc, Dexcom, Inc. и Roche Holding AG, которые сосредоточены на передовых инсулиновых аналогах, системах доставки и технологиях мониторинга глюкозы. Эти игроки подчеркивают инновации, расширение портфеля и цифровую интеграцию для улучшения гликемического контроля и результатов для пациентов. Регионально Северная Америка лидировала на рынке диабета 1 типа с долей 38,4% в 2024 году, поддерживаемая высокой распространенностью заболевания, развитой инфраструктурой здравоохранения, сильными рамками возмещения и ранним внедрением инсулиновых помп и систем непрерывного мониторинга глюкозы, что укрепляет доминирование региона в общем доходе рынка.

Инсайты рынка

- Рынок диабета 1 типа был оценен в 34 858 миллионов долларов США в 2024 году и прогнозируется, что он достигнет 62 725,46 миллионов долларов США к 2032 году, растя с CAGR 7,62% в течение прогнозируемого периода, благодаря устойчивому спросу на инсулиновые терапии и устройства для управления диабетом.

- Рост рынка диабета 1 типа поддерживается растущей мировой распространенностью, ранними показателями диагностики и постоянной зависимостью от пожизненной инсулиновой терапии, увеличивая спрос на инсулиновые аналоги, устройства и решения для мониторинга.

- Ключевые тенденции на рынке диабета 1 типа включают более широкое использование длительно действующего инсулина, который занимал 48,6% сегмента в 2024 году, и увеличение использования инсулиновых ручек с долей 42,9%, обусловленное удобством, точностью и предпочтением домашнего ухода.

- Ландшафт рынка формируется за счет устоявшихся игроков, сосредоточенных на инновациях в области инсулина, автоматизированных системах доставки и технологиях мониторинга глюкозы, в то время как высокие затраты на лечение и проблемы с долгосрочным соблюдением терапии выступают основными ограничениями.

- Регионально Северная Америка лидировала на рынке диабета 1 типа с долей 38,4% в 2024 году, за ней следуют Европа с 27,1% и Азиатско-Тихоокеанский регион с 22,8%, что отражает сильный доступ к здравоохранению и растущее принятие передовых решений по уходу за диабетом.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По инсулиновым аналогам:

Рынок диабета 1 типа по аналогам инсулина возглавляет длительно действующий инсулин, который составил 48,6% доли рынка в 2024 году, благодаря своей способности обеспечивать стабильное базальное покрытие инсулином и снижать риск гипогликемии. Быстродействующий инсулин следует за ним с высокой степенью принятия благодаря своей эффективности в контроле постпрандиальной глюкозы, особенно среди пациентов с интенсивной инсулинотерапией. Рост в этом сегменте поддерживается растущей глобальной распространенностью диабета 1 типа, увеличением предпочтения к продвинутым режимам инсулина и постоянными инновациями продуктов, направленными на улучшение гликемической стабильности и приверженности пациентов.

- Например, инсулин лиспро компании Eli Lilly позволил снизить постпрандиальные колебания и достичь аналогичного или улучшенного уровня HbA1c с меньшим риском тяжелой гипогликемии по сравнению с обычным инсулином среди педиатрических групп с диабетом 1 типа.

По устройствам:

В сегменте устройств инсулиновые ручки доминировали на рынке диабета 1 типа с 42,9% долей в 2024 году, благодаря простоте использования, точности дозировки, портативности и высокой степени принятия пациентами в условиях домашнего ухода. Инсулиновые помпы набирают популярность благодаря улучшенному контролю глюкозы и интеграции с системами непрерывного мониторинга глюкозы, в то время как глюкометры сохраняют стабильный спрос для рутинного мониторинга. Ключевые факторы роста включают растущее принятие устройств для самоуправления, повышение осведомленности о технологиях ухода за диабетом и благоприятные политики возмещения расходов в развитых системах здравоохранения.

- Например, инсулиновая помпа MiniMed 780G компании Medtronic, одобренная для пациентов с диабетом 1 типа в возрасте от 7 лет и старше, автоматически регулирует подачу инсулина каждые 5 минут на основе данных CGM, достигая до 80% времени в целевом диапазоне в реальных исследованиях среди взрослых без увеличения гипогликемии.

По конечным пользователям:

Сегмент домашнего ухода стал доминирующим конечным пользователем, захватив 54,3% доли рынка диабета 1 типа в 2024 году, благодаря хроническому характеру заболевания и растущему предпочтению к самостоятельному введению инсулинотерапии. Больницы продолжают играть критическую роль в диагностике и остром управлении, в то время как исследовательские институты вносят вклад в клинические испытания и терапевтические достижения. Расширение программ управления диабетом на дому, увеличение доступности удобных в использовании устройств и растущие инициативы по оптимизации затрат на здравоохранение являются ключевыми факторами, поддерживающими устойчивый рост в этом сегменте.

Ключевые факторы роста

Растущая глобальная распространенность диабета 1 типа

Увеличение заболеваемости диабетом 1 типа среди как детского, так и взрослого населения остается основным фактором роста рынка диабета 1 типа. Улучшенные диагностические возможности, расширение программ скрининга и повышение осведомленности о заболевании привели к более высоким показателям выявления во всем мире. Изменения образа жизни, генетическая предрасположенность и экологические триггеры продолжают способствовать началу заболевания. Этот расширяющийся пул пациентов напрямую увеличивает долгосрочный спрос на аналоги инсулина, устройства для мониторинга и решения для поддерживающего ухода, поддерживая устойчивое расширение рынка в развитых и развивающихся системах здравоохранения.

- Например, система мониторинга уровня глюкозы на основе сенсоров FreeStyle Libre от Abbott показала в крупных исследованиях в реальных условиях во Франции и Швеции, что более широкое использование у людей с диабетом 1 типа связано с значительным снижением уровня HbA1c и уменьшением количества госпитализаций, поддерживая устойчивый рост использования CGM в повседневной практике.

Технологические достижения в доставке и мониторинге инсулина

Быстрое развитие систем доставки инсулина и технологий мониторинга уровня глюкозы значительно ускоряет рост рынка. Современные инсулиновые помпы, умные инсулиновые ручки и интегрированные системы непрерывного мониторинга глюкозы обеспечивают точное дозирование, улучшенный гликемический контроль и снижение рисков осложнений. Эти инновации повышают удобство для пациентов и результаты лечения, способствуя более высокому уровню принятия. Постоянная цифровая интеграция, включая платформы управления инсулином на основе данных и мобильные медицинские приложения, дополнительно укрепляет вовлеченность пациентов и поддерживает персонализированное управление диабетом, увеличивая общую проникновение на рынок.

- Например, непрерывный монитор глюкозы G7 от Dexcom предоставляет данные о межтканевом уровне глюкозы в реальном времени каждые 5 минут на смартфоны или приемники, с 10-дневным водонепроницаемым сенсором/передатчиком.

Благоприятные политики здравоохранения и поддержка возмещения

Поддерживающие политики здравоохранения и расширяющиеся рамки возмещения играют критическую роль в развитии рынка диабета 1 типа. Правительства и частные страховщики все больше признают долгосрочные экономические выгоды от эффективного управления диабетом, что приводит к более широкому покрытию инсулиновых терапий и устройств для диабета. Улучшенный доступ к передовым методам лечения снижает финансовые барьеры для пациентов и поощряет раннее принятие. Кроме того, инициативы общественного здравоохранения, направленные на развитие инфраструктуры ухода за диабетом и доступ к основным лекарствам, продолжают укреплять рост рынка в глобальном масштабе.

Ключевые тренды и возможности

Переход к домашнему и самостоятельному уходу

Сильный переход к управлению диабетом на дому представляет собой важную тенденцию на рынке диабета 1 типа. Пациенты все чаще предпочитают самостоятельно вводимые инсулиновые терапии, поддерживаемые простыми в использовании устройствами и решениями для удаленного мониторинга. Эта тенденция улучшает приверженность лечению, сокращает количество визитов в больницу и снижает общие затраты на здравоохранение. Растущая доступность компактных инсулиновых ручек, портативных помп и цифровых инструментов мониторинга создает значительные возможности для производителей разрабатывать решения, ориентированные на пациента, адаптированные к долгосрочным потребностям домашнего ухода.

- Например, беспроводная помпа Omnipod 5 от Insulet обеспечивает автоматизированное введение инсулина через носимый под, управляемый смартфоном, что позволяет незаметно носить его дома практически в любом месте, где происходит инъекция.

Достижения в модифицирующих заболевание и вспомогательных терапиях

Постоянные исследования в области модифицирующих заболевание терапий и вспомогательных лечений представляют значительные возможности для роста. Инновации, направленные на модуляцию иммунитета, сохранение бета-клеток и улучшение чувствительности к инсулину, призваны дополнить традиционную инсулиновую терапию. Эти достижения имеют потенциал для улучшения долгосрочных результатов и снижения осложнений. Увеличение активности клинических испытаний и инвестиций в биологические препараты следующего поколения и комбинированные терапии позиционируют рынок для долгосрочного инновационного расширения за пределы традиционных подходов на основе инсулина.

- Например, теплизумаб компании Provention Bio, моноклональное антитело против CD3, задержал начало клинического диабета 1 типа в среднем на два года у лиц с высоким риском в испытании TN-10. У участников, получавших лечение, наблюдались сохраненные уровни С-пептида, что указывает на устойчивую функцию бета-клеток, по сравнению с плацебо.

Ключевые проблемы

Высокая стоимость лечения и ограничения доступности

Высокая стоимость инсулиновых терапий и передовых устройств для диабета остается значительной проблемой для рынка диабета 1 типа. Несмотря на поддержку возмещения в некоторых регионах, многие пациенты сталкиваются с финансовыми трудностями из-за долгосрочных требований к лечению. Различия в ценах между регионами ограничивают доступ в странах с низким и средним уровнем дохода, замедляя внедрение инновационных терапий. Постоянные проблемы с доступностью продолжают создавать барьеры для равного доступа к медицинской помощи и сдерживают общий потенциал роста рынка.

Риск осложнений и проблемы с соблюдением терапии

Поддержание постоянного соблюдения терапии остается основной проблемой в управлении диабетом 1 типа. Сложные инсулиновые режимы, страх гипогликемии и факторы, связанные с образом жизни, могут препятствовать правильному управлению заболеванием. Плохое соблюдение увеличивает риск долгосрочных осложнений, включая сердечно-сосудистые и почечные заболевания, что приводит к увеличению нагрузки на здравоохранение. Решение этих проблем требует постоянного обучения пациентов, упрощенных протоколов лечения и улучшенной удобства использования устройств для обеспечения устойчивой эффективности лечения.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке диабета 1 типа с долей рынка 38,4% в 2024 году, поддерживаемой высокой распространенностью заболевания, развитой инфраструктурой здравоохранения и сильным внедрением инновационных инсулиновых терапий и устройств. Соединенные Штаты представляют собой крупнейшего вкладчика благодаря широкому использованию длительно действующего инсулина, инсулиновых помп и систем непрерывного мониторинга глюкозы. Благоприятные рамки возмещения, сильное присутствие ведущих фармацевтических и медицинских компаний, а также высокий уровень осведомленности пациентов продолжают стимулировать соблюдение лечения. Постоянные инвестиции в цифровые платформы управления диабетом дополнительно укрепляют лидерские позиции региона.

Европа

Европа заняла 27,1% доли рынка диабета 1 типа в 2024 году, благодаря хорошо развитым государственным системам здравоохранения и сильной поддержке правительства в управлении хроническими заболеваниями. Страны, такие как Германия, Великобритания и Франция, вносят значительный вклад благодаря широкому доступу к аналогам инсулина и передовым устройствам доставки. Растущее число случаев диабета у детей и увеличивающееся внедрение домашнего введения инсулина продолжают поддерживать спрос. Регуляторное внимание к ранней диагностике, структурированным программам ухода за диабетом и увеличению клинической исследовательской активности дополнительно укрепляют стабильность регионального рынка и долгосрочные перспективы роста.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал 22,8% доли рынка в 2024 году, отражая быстрый рост, обусловленный увеличением уровня диагностики, улучшением доступа к здравоохранению и расширением городского населения. Страны, включая Китай, Индию и Японию, наблюдают рост осведомленности об управлении диабетом 1 типа и постепенное внедрение современных инсулиновых терапий. Инициативы правительства, направленные на укрепление инфраструктуры ухода за диабетом и расширение страхового покрытия, поддерживают расширение рынка. Растущая доступность доступных инсулиновых продуктов и портативных устройств мониторинга ускоряет проникновение как в городские, так и в полугородские медицинские учреждения.

Латинская Америка

Латинская Америка заняла 6,9% долю рынка диабета 1 типа в 2024 году, чему способствовали постепенные улучшения в доступе к здравоохранению и растущее внимание к управлению хроническими заболеваниями. Бразилия и Мексика являются основными вкладчиками, благодаря повышению осведомленности пациентов и расширению государственных программ здравоохранения. Спрос на инсулиновые ручки и устройства для мониторинга уровня глюкозы в крови продолжает расти по мере увеличения принятия самоухода. Однако чувствительность к стоимости и неравномерное покрытие возмещения остаются ключевыми факторами, влияющими на доступ к терапии и принятие лечения в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 4,8% долю рынка в 2024 году, чему способствовали улучшение диагностических возможностей и расширение инвестиций в здравоохранение в ключевых странах. Саудовская Аравия, Объединенные Арабские Эмираты и Южная Африка возглавляют региональный спрос благодаря растущей осведомленности о диабете и модернизации инфраструктуры здравоохранения. Увеличение государственных инициатив по улучшению доступа к основным инсулиновым терапиям и образовательным программам по диабету поддерживает рост рынка. Несмотря на прогресс, ограниченный доступ в сельских районах и проблемы с доступностью продолжают формировать динамику регионального рынка.

Сегментация рынка:

По аналогам инсулина

- Быстродействующий инсулин

- Короткодействующий инсулин

- Длительнодействующий инсулин

По устройствам

- Инсулиновая помпа

- Инсулиновая ручка

- Глюкометр

- Другие

По конечным пользователям

- Больница

- Научно-исследовательские институты

- Домашний уход

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок диабета 1 типа характеризуется сильной конкуренцией среди известных фармацевтических и медицинских компаний, с Sanofi S.A. и Novo Nordisk A/S, лидирующими благодаря обширным портфелям аналогов инсулина и глобальным сетям дистрибуции. Eli Lilly and Company продолжает укреплять свои позиции благодаря достижениям в области быстродействующих и длительнодействующих инсулиновых терапий, в то время как Abbott Laboratories, Dexcom, Inc. и Roche Holding AG стимулируют инновации в мониторинге уровня глюкозы в крови и интегрированных решениях для управления диабетом. Игроки, ориентированные на устройства, такие как Medtronic plc, Insulet Corporation и Tandem Diabetes Care, усиливают динамику рынка благодаря передовым инсулиновым помпам и автоматизированным системам доставки. Стратегические инвестиции в исследования, интеграцию цифрового здравоохранения и географическую экспансию позволяют этим компаниям укреплять присутствие на рынке и поддерживать долгосрочный рост.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Sanofi S.A.

- AstraZeneca PLC

- Novartis AG

- Pfizer Inc.

- Macrogenics, Inc.

- DiaVacs, Inc.

- Biodel, Inc.

- Boehringer Ingelheim GmbH

- Mannkind Corporation

- Abbott Laboratories

Последние события

- В сентябре 2025 года Medtronic plc получила расширенное разрешение FDA на свою систему MiniMed 780G для интеграции с глюкозными сенсорами Abbott, улучшая возможности автоматизированной доставки инсулина.

- В сентябре 2025 года Sanofi получила одобрение Национальной администрации медицинских продуктов Китая на Tzield (теплизумаб), первую терапию, модифицирующую заболевание, для задержки начала стадии 3 диабета 1 типа у взрослых и детей в возрасте от восьми лет и старше с стадией 2 T1D.

- В июле 2025 года Sequel Med Tech запустила свою автоматизированную систему доставки инсулина twiist, изначально совместимую с FreeStyle Libre 3 Plus CGM от Abbott, предлагая персонализированное управление для пациентов с диабетом 1 типа в возрасте от шести лет и старше с такими функциями, как технология iiSure для точной доставки.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Инсулиновых аналогов, Устройств, Конечных пользователей и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок диабета 1 типа будет продолжать расширяться благодаря росту глобальных показателей диагностики среди детского и взрослого населения.

- Достижения в области длительно действующих и ультрабыстрых инсулиновых аналогов улучшат контроль гликемии и приверженность пациентов.

- Принятие автоматизированных систем доставки инсулина, интегрированных с непрерывным мониторингом глюкозы, будет постепенно увеличиваться.

- Домашний и самостоятельный уход за диабетом будет набирать дальнейшую популярность, снижая зависимость от лечения в больницах.

- Цифровые платформы здоровья и инструменты управления инсулином на основе данных улучшат подходы к персонализированной терапии.

- Продолжающиеся исследования в области модифицирующих заболевание и вспомогательных терапий изменят долгосрочные стратегии лечения.

- Развивающиеся рынки будут быстрее принимать инсулиновые терапии благодаря улучшению доступа к здравоохранению.

- Стратегические сотрудничества между производителями фармацевтических и медицинских устройств ускорят инновации.

- Регуляторная поддержка и расширение покрытия возмещения улучшат доступ к передовым методам лечения диабета.

- Фокус на дизайн устройств, ориентированных на пациента, и образование укрепят долгосрочные результаты лечения.