Marknadsöversikt

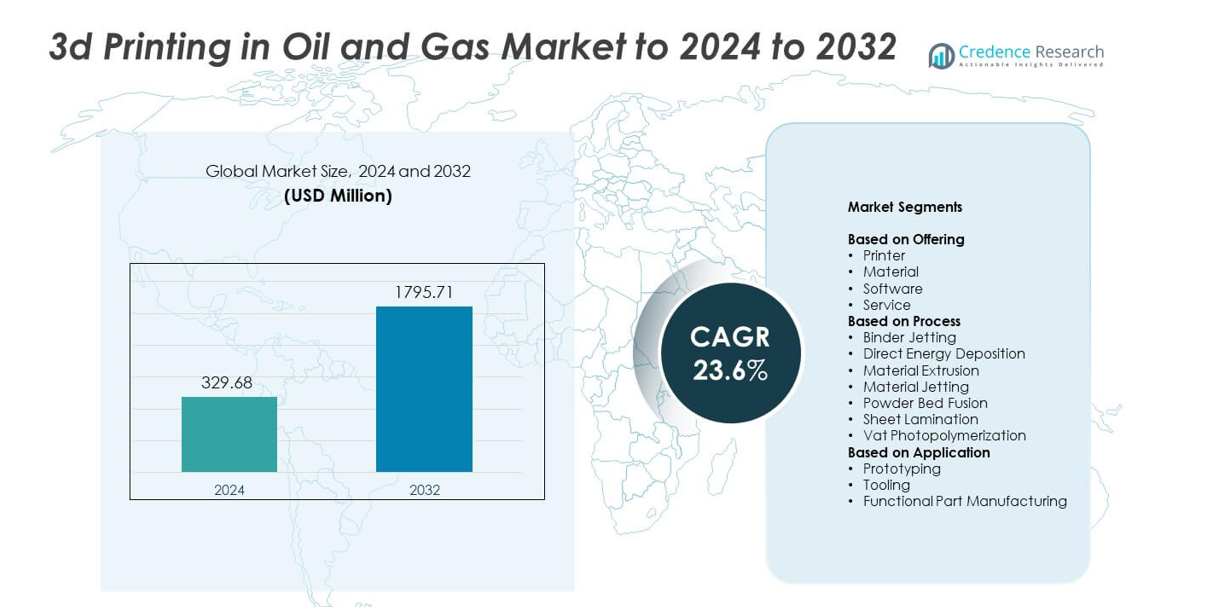

3D-utskrifter inom olje- och gasmarknaden värderades till 329,68 miljoner USD år 2024 och förväntas nå 1795,71 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 23,6% under prognosperioden.

| RAPPORTATTRIBUTE |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| 3D-utskrifter inom olje- och gasmarknaden storlek 2024 |

329,68 miljoner USD |

| 3D-utskrifter inom olje- och gasmarknaden, CAGR |

23,6% |

| 3D-utskrifter inom olje- och gasmarknaden storlek 2032 |

1795,71 miljoner USD |

3D-utskrifter inom olje- och gasmarknaden formas av nyckelaktörer som Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation och SLM Solutions Group AG. Dessa företag ökar adoptionen genom avancerade metallutskriftssystem, förbättrad designprogramvara och starkare servicekapaciteter anpassade för krävande oljefältmiljöer. Nordamerika ledde marknaden 2024 med cirka 38% andel, stödd av stark teknologisk infrastruktur och högre investeringar i digital tillverkning. Europa följde med nästan 27% andel, drivet av offshore-utveckling och snabb industriell innovation.

Marknadsinsikter

- 3D-utskrifter inom olje- och gasmarknaden värderades till 329,68 miljoner USD år 2024 och förväntas nå 1795,71 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 23,6%.

- Efterfrågan ökar när operatörer använder additiv tillverkning för att minska ledtider och påskynda prototypering, med skrivare som håller cirka 46% andel tack vare stark användning i verktygsdesign och fältunderhåll.

- Pulverbäddfusion förblir en stor trend med nästan 39% andel eftersom den stöder högstyrka metallkomponenter för borr- och raffinaderiverksamhet.

- Konkurrensen intensifieras när stora aktörer investerar i starkare metallmaterial och avancerade utskriftssystem för att förbättra noggrannhet, hållbarhet och produktionskapacitet på plats.

- Nordamerika ledde med cirka 38% andel år 2024, följt av Europa med nästan 27%, medan prototypering dominerade applikationer med cirka 48% andel när företag påskyndade designcykler och minskade stilleståndstider över uppströms- och mittströmsaktiviteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter erbjudande

Skrivare dominerade 3D-utskrifter inom olje- och gasmarknaden år 2024 med cirka 46% andel. Oljefältsoperatörer föredrog avancerade skrivare eftersom de stödjer snabb produktion av komplexa geometriska former för borrverktyg, pumpar och raffinaderikomponenter. Skrivare hjälper också till att minska ledtider för ersättningar under fältunderhåll. Material och programvara växte stadigt när företag förbättrade metallpulver, polymerer och simuleringsplattformar för tuffa miljöer. Tjänstebaserade erbjudanden expanderade med ökande efterfrågan på outsourcad additiv tillverkning, men hårdvaruförsäljning förblev den centrala intäktsdrivaren tack vare kontinuerliga uppgraderingar av industriella skrivarkapaciteter.

- Till exempel använder Baker Hughes additiv tillverkning för att förbättra och förenkla leveranskedjan och har utvecklat över 1 500 kvalificerade artikelnummer.

Efter Process

Pulverbäddsfusion ledde processsegmentet 2024 med nästan 39 % andel. Energibolag antog denna process i stor utsträckning eftersom den levererar metallkomponenter med hög hållfasthet som behövs för högtrycks- och högtemperaturförhållanden i oljefält. Pulverbäddsfusion stöder intrikata interna kanaler, vilket gör det lämpligt för ventiler, borrhålsverktyg och värmebeständiga komponenter. Binder jetting och materialextrudering fick fotfäste för kostnadseffektiv och snabb prototypframtagning, medan direkt energideposition avancerade inom reparationsapplikationer. Trots tillväxt över processer förblev pulverbäddsfusion det föredragna alternativet på grund av överlägsen precision och materialkompatibilitet.

- Till exempel använde TotalEnergies en WAAM-producerad vattenbushing på sin EIG-brunn, en tryckhållande komponent som är cirka 1,2 meter hög och väger 220 kilogram och som klarade mer än 150 kvalifikationstester innan offshore-installationen 2021.

Efter Applikation

Prototypframtagning dominerade applikationssegmentet 2024 med cirka 48 % andel. Företag använde additiv tillverkning för att påskynda produktutvecklingen för borrverktyg, flödesutrustning och säkerhetsanordningar. Prototypframtagning minskade designcykler och tillät ingenjörer att testa komplexa former innan massdistribution. Verktygstillverkning och funktionell delproduktion ökade i takt med att metalladditiva system mognade, vilket möjliggjorde produktion av hållbara komponenter för riggar och raffinaderier. Funktionell delproduktion visade starkt momentum, men prototypframtagning låg fortfarande i framkant eftersom det krävde lägre kostnader, snabbare iterationer och stödde innovationsinsatser över uppströms- och mellanströmsoperationer.

Viktiga Tillväxtdrivare

Ökande efterfrågan på snabb prototypframtagning och minskade ledtider

Marknaden växer när energiföretag förlitar sig på additiv tillverkning för att påskynda designcykler och minska långa väntetider för kritiska komponenter. Snabb prototypframtagning hjälper ingenjörer att testa nya geometriska former, förbättra delprestanda och minska förseningar i borr- och raffinaderiverksamhet. Denna efterfrågan stärker antagandet eftersom operatörer står inför ökande tryck att optimera underhåll och minimera stillestånd. Snabbare omställning stödjer också innovation inom verktygsdesign, vilket gör denna faktor till en av de starkaste tillväxtdrivarna på 3D-utskriftsmarknaden inom olja och gas.

- Till exempel ersatte JOME Engineering gjutning med robotiserad metall 3D-utskrift för rostfria provtagningsventiler, vilket minskade produktionstiden från 60 dagar till under 48 timmar genom att skriva ut en 20,5-kilograms ventilkropp klassad till 5 bar på cirka 7,5 timmar.

Ökad användning av lätta och komplexa komponenter

Olje- och gasföretag använder i allt högre grad 3D-utskrift för att skapa komplexa och lätta metallkomponenter som inte kan produceras genom konventionell tillverkning. Dessa komponenter förbättrar flödeseffektiviteten, minskar utrustningsbelastningen och ökar hållbarheten i tuffa driftsmiljöer. Skiftet mot viktminskning och precisionsingenjörskonst driver stadig antagning över uppströms- och mellanströmsaktiviteter. När företag söker förbättrad prestanda blir förmågan att tillverka intrikata interna kanaler och optimerade strukturer en viktig drivkraft för 3D-utskriftsmarknaden inom olja och gas.

- Till exempel testade Siemens 3D-printade turbinblad för sin SGT-400 gasturbin, där bladen kördes med cirka 13 000 varv per minut i gastemperaturer nära 1 250 grader Celsius på en 13-megawattsmaskin samtidigt som de validerade intrikata interna kylkanaler.

Ökad digitalisering och integration med avancerade designverktyg

Digital transformation driver operatörer att integrera additiv tillverkning med simulering, digitala tvillingar och automatiserade designplattformar. Denna integration hjälper företag att anpassa delar snabbare, optimera produktionsarbetsflöden och förbättra operativ tillförlitlighet. Digitala verktyg stödjer också prediktivt underhåll genom att möjliggöra snabb produktion av ersättningskomponenter vid behov. Den starka kopplingen mellan digital strategi och avancerad tillverkning gör detta till en viktig tillväxtdrivare för 3D-utskrifter på olje- och gasmarknaden.

Viktiga trender och möjligheter

Utvidgning av metalladditiv tillverkningskapacitet

Framsteg inom metallpulver, högtemperaturlegeringar och industriella skrivare skapar nya möjligheter för att producera robusta komponenter som används i borrsystem och raffinaderianläggningar. Operatörer söker starkare och mer korrosionsbeständiga delar för att hantera extrema fältförhållanden, vilket driver adoptionen av metall-AM framåt. När leveranskedjor skiftar mot lokaliserad produktion blir förmågan att tillverka tungmetallkomponenter nära driftplatser en stor trend på 3D-utskriftsmarknaden för olja och gas.

- Till exempel rapporterade F3nice att de levererade återvunnet metallråmaterial till Equinor, som producerade 4 000 additivt tillverkade delar från helt återvunnet material

Ökad användning av additiv tillverkning för reparation och renovering av delar

En växande trend innebär att använda direkt energitillförsel och liknande processer för att bygga om slitna komponenter istället för att ersätta dem. Detta skifte hjälper företag att minska materialavfall, förlänga utrustningens livslängd och minska upphandlingstider. Renovering stödjer kostnadseffektivt underhåll i avlägsna fält där ersättningsdelar är svåra att få tag på. Möjligheten att sänka driftkostnader samtidigt som utrustningens beredskap förbättras stärker denna trend inom 3D-utskriftsmarknaden för olja och gas.

- Till exempel integrerade Kongsberg Ferrotech undervattensadditiv reparation i sin Nautilus IMR-robot, designad för att bygga om skadade metallstrukturer lager för lager på pipelines på havsdjup upp till 1 500 meter under Norges PETROMAKS 2-program.

Tillväxt av distribuerade och lokala tillverkningsmodeller

Energibolag utforskar i allt högre grad decentraliserade produktionsupplägg med hjälp av kompakta industriella skrivare på eller nära fältplatser. Dessa upplägg möjliggör snabb tillgång till reservdelar, minskade lagerbelastningar och förbättrad motståndskraft mot störningar i leveranskedjan. Offshoreplattformar, ökenfält och avlägsna pipelines drar mest nytta av denna modell. När intresset för lokaliserad produktion ökar blir distribuerad tillverkning en viktig möjlighet på 3D-utskriftsmarknaden för olja och gas.

Viktiga utmaningar

Höga material- och utrustningskostnader

Additiva tillverkningssystem, specialmetallpulver och högtemperaturlegeringar är fortfarande dyra jämfört med traditionell bearbetning. Dessa kostnader bromsar adoptionen bland operatörer med begränsade kapitalbudgetar eller lägre produktionsvolymer. Underhåll, kalibrering och efterbearbetningskrav lägger ytterligare kostnader till de totala driftskostnaderna. Den ekonomiska bördan gör många företag försiktiga, vilket gör höga kostnader till en stor utmaning för 3D-utskriftsmarknaden för olja och gas.

Begränsade standardiserings- och certifieringsramverk

Sektorn kämpar med inkonsekventa standarder och långsamma godkännandeprocesser för säkerhetskritiska tryckta komponenter. Olje- och gasverksamheter kräver strikta materialtester, hållbarhetskontroller och regulatorisk validering, vilket kan försena implementeringen. Begränsade certifieringsvägar begränsar också storskalig adoption inom borrning, raffinering och rörledningsverksamhet. Denna brist på enhetliga standarder förblir en nyckelutmaning för 3D-utskrift inom olje- och gasmarknaden och bromsar bredare kommersiell användning.

Regional analys

Nordamerika

Nordamerika hade den ledande positionen inom 3D-utskrift på olje- och gasmarknaden 2024 med cirka 38% andel. Stark adoption kom från stora operatörer i USA och Kanada som använde additiv tillverkning för att stödja snabb prototypframställning, optimering av borrhålsverktyg och lokaliserad produktion av reservdelar. Regionen gynnades av avancerad industriell 3D-utskriftsinfrastruktur och djupare integration av digitala ingenjörsverktyg. Växande skifferaktivitet, högre investeringar i komplex metallutskrift och starkt samarbete mellan oljefälttjänstföretag och teknologileverantörer fortsatte att stärka regional dominans.

Europa

Europa stod för omkring 27% andel av 3D-utskrift på olje- och gasmarknaden 2024. Regional tillväxt stöddes av starka forskningsmöjligheter och tidig adoption av avancerade metallutskriftsteknologier över Nordsjöoperationer. Energibolag fokuserade på lätta, korrosionsbeständiga komponenter för offshoreplattformar och undervattenssystem. Strikta hållbarhetsmål uppmuntrade också lokaliserad produktion för att minska logistikutsläpp. Partnerskap mellan utrustningstillverkare, ingenjörsföretag och specialister på additiv tillverkning hjälpte till att expandera applikationer inom prototypframställning, verktygstillverkning och funktionell delproduktion över stora oljeproducerande länder i regionen.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade nästan 24% andel av 3D-utskrift på olje- och gasmarknaden 2024. Regionen växte på grund av ökande uppströmsinvesteringar i Kina, Indien och Sydostasien, där operatörer sökte snabbare delomvändning och minskat beroende av importerade komponenter. Adoptionen ökade när nationella oljebolag integrerade additiva system i underhålls- och verktygsoperationer. Förbättringar inom metallpulvertillverkning och statligt stöd för industriell 3D-utskrift stärkte ekosystemet. Ökad offshore-explorationsaktivitet och högre efterfrågan på anpassade borrverktyg stödde ytterligare regional expansion.

Latinamerika

Latinamerika fångade cirka 7% andel av 3D-utskrift på olje- och gasmarknaden 2024. Tillväxten drevs av moderniseringsinsatser i Brasilien, Mexiko och Argentina, där företag antog additiv tillverkning för att minska utrustningsförseningar och förbättra fältunderhåll. Offshore-projekt i Brasilien uppmuntrade användningen av avancerad metallutskrift för högstyrkekomponenter. Adoptionen förblev långsammare jämfört med större regioner på grund av budgetbegränsningar, men intresset ökade när operatörer insåg fördelarna med prototypframställning och lokaliserad produktion. Gradvis teknikintegration stödde stadig marknadsutveckling.

Mellanöstern och Afrika

Mellanöstern och Afrika stod för ungefär 4% andel av 3D-utskrift på olje- och gasmarknaden 2024. Nationella oljebolag i Gulfregionen utforskade additiv tillverkning för reservdelar, borrverktyg och högtemperaturkomponenter för att stödja raffinaderi- och uppströmsoperationer. Länder som Saudiarabien och Förenade Arabemiraten investerade i industriella 3D-utskriftsnav för att förbättra försörjningskedjans motståndskraft. Adoptionen i Afrika förblev begränsad men visade potential i offshore-fält. Trots en mindre andel stödde ökande digitala transformationsinitiativ långsiktig regional tillväxt.

Marknadssegmenteringar:

Efter Erbjudande

- Skrivare

- Material

- Mjukvara

- Tjänst

Efter Process

- Binder Jetting

- Direkt Energitillförsel

- Materialextrudering

- Materialjetting

- Pulverbäddsammansmältning

- Skiktslaminering

- Vat-fotopolymerisation

Efter Användning

- Prototypframställning

- Verktygstillverkning

- Funktionell Deltillverkning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

3D-utskrifter på olja- och gasmarknaden inkluderar stora aktörer som Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation och SLM Solutions Group AG. Dessa företag konkurrerar genom att utveckla metalladditivteknologier, förbättra designmjukvara och utöka industriella skrivarfunktioner anpassade för tuffa olje- och gasfältförhållanden. Deras strategier fokuserar på att förbättra noggrannhet, materialstyrka och tillförlitlighet för att möta krav från uppströms- och raffinaderiverksamhet. Många aktörer investerar i forskning för att stödja högtemperaturlegeringar och korrosionsbeständiga material. Partnerskap med olje- och gasserviceföretag och ingenjörskonsulter hjälper till att öka användningen inom prototypframställning, verktygstillverkning och funktionell deltillverkning. Företag stärker också sina tjänsteportföljer genom stöd för utskrift på plats och digital integration, med målet att minska stillestånd och förbättra operativ effektivitet för energibolag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Proto Labs, Inc.

- Voxeljet AG

- Stratasys Ltd.

- Materialise NV

- Optomec Inc.

- Envisiontec GmbH

- The Exone Company

- Arcam Group

- 3D Systems Corporation

- SLM Solutions Group AG

Senaste utvecklingen

- År 2025 utökade 3D Systems sin närvaro inom olje- och gassektorn genom sitt joint venture NAMI med Dussur, och implementerade avancerade 3D-printlösningar i Saudiarabiens energisektor.

- År 2025 samarbetade Nikon SLM Solutions med ExxonMobil och LSU Engineering-studenter, tillsammans med Howco Additive, för att omdesigna en kritisk maskinkomponent med hjälp av metall 3D-printing för olje- och gasapplikationer.

- I april 2025 tillkännagav 3D Systems den nya skanningsteknologimodulen för sina EXT 1070 Titan Pellet och EXT 1270 Titan Pellet-skrivare.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Erbjudande, Process, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när operatörer antar additiv tillverkning för snabbare delproduktion.

- Efterfrågan på metallutskrifter kommer att öka på grund av det växande behovet av hållbara och värmebeständiga komponenter.

- Modeller för tillverkning på plats och distribuerad tillverkning kommer att få bredare acceptans i avlägsna områden.

- Digital integration kommer att stärkas när företag kopplar 3D-printing med simulering och digitala tvillingar.

- Användningen av prototyper kommer att öka när företag påskyndar designcykler för borr- och raffinaderiverktyg.

- Reparations- och renoveringsapplikationer kommer att växa med bättre deponerings- och återuppbyggnadsteknologier.

- Försörjningskedjor kommer att skifta mot lokaliserad produktion för att minska förseningar och beroende av import.

- Nya material kommer att dyka upp för att förbättra korrosionsbeständighet och prestanda i tuffa förhållanden.

- Samarbetet mellan oljefälttjänstleverantörer och teknikföretag kommer att intensifieras.

- Certifieringsstandarder kommer att utvecklas ytterligare, vilket möjliggör bredare användning av utskrivna funktionella delar.